Модель премии за риск

Что такое премия за риск и как ее определить

Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

- систематические риски – действующие постоянно и в той или иной мере на все активы;

- несистематические риски – зависящие от конкретной рыночной ситуации, влияющие на каждый актив по отдельности.

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

- Инфляционный риск – если инфляция неожиданно вырастет, доход естественным образом упадет.

- Валютный риск – курс валют по отношению к отечественной денежной единицей может вырасти или упасть вследствие экономических или политических причин, а значит, «внутренняя» ценность активов также изменится.

- Риск перемены процентной ставки – Центральный банк РФ может принять решение о ее повышении или понижении. При повышенной процентной ставке ценные бумаги потеряют в стоимости, так как компаниям будет сложнее привлекать заемные средства. При понижении же ставки прибыль по таким активам возрастет.

- Политический риск – рынок напрямую зависит от политической ситуации в стране, перемен внутри-и внешнеполитического курса, социальных катаклизмов – переворотов, смены власти, войн и т.п.

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

При оценке учитывают следующие риски такого типа:

- Деловой риск – насколько надежна компания, как организовано у нее производство и управление.

- Кредитный риск – актуален, если компания в основном использует не собственные, а заемные средства.

- Отраслевой риск – свой в каждой сфере деятельности.

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

- Метод экспертной оценки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более «радужные» перспективы, чем обычно оказывается на деле.

- Метод ретроспективного анализа доходности активов. Изучается динамика прошлой стоимости данного актива в течение определенного периода. Метод неточный, так как не учитывает многие факторы риска, полученная цифра является не реальной, а номинальной стоимостью.

- Метод моделирования аспекта предложения. Применяется для вычисления доходности ценных бумаг, считается методикой, имеющей наибольшую точность. Исследуется не ретроспектива цены активов, а история самого эмитента (в области финансовых данных), затем делается поправка на текущий уровень инфляции. За основу расчетов можно взять как дивиденды, так и чистую прибыль, или прирост капитала (более точный способ).

- Вычисление P/E ratio (соотношения цены и прибыли). Простой расчет, позволяющий определить, как текущая стоимость актива соотносится с прибылью, которую он может принести. Чем ниже полученный коэффициент, тем лучше.

- Метод сравнения с безрисковой инвестицией. Наиболее простой и распространенный способ. Вычисляется как разница нормы доходности по данной ценной бумаге и потенциальной прибыли.

Вычисление размера премии за риск по формуле

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

- Прр – премия за инвестиционный риск;

- Nср – средняя норма доходности в данной отрасли финансового рынка;

- Др0 – доходность актива с нулевым риском;

- ẞ – бета-коэффициент (совокупность систематических рисков).

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Оценка премии за риск. Модель оценки долгосрочных активов

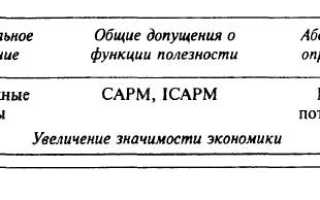

Предложены различные модели обоснования повышенной доходности за риск инвестирования, прежде всего в ценные бумаги (asset princing models). Наиболее успешные модели находятся посередине между двумя крайними позициями — «абсолютного» определения цены риска на основе функций полезности и «относительного» — что можно сказать о цене данного актива с учетом риска, если известна цена на другие активы (например, модель цены опциона Блэка — Шоулса).

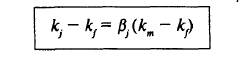

Наибольшее признание получила разработанная в середине 1960-х гг. модель оценки долгосрочных активов (capital asset princing model – CAPM). Модель утверждает, что на конкурентных рынках капитала в состоянии равновесия (когда все ценные бумаги и активы оцениваются рынком верно) премия за риск инвестирования в актив находится в прямой зависимости от чувствительности этого актива к движению рынка (т.е. от βj):

где (кт – к) — рыночная премия за риск.

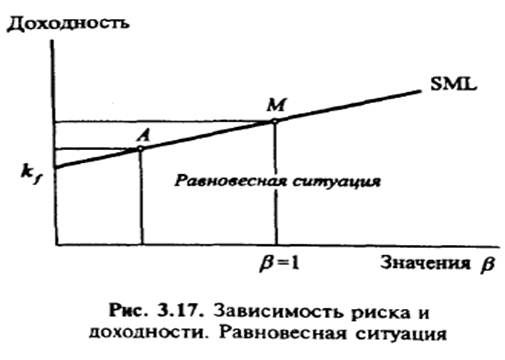

Эта зависимость риска и доходности по конкретному активу j

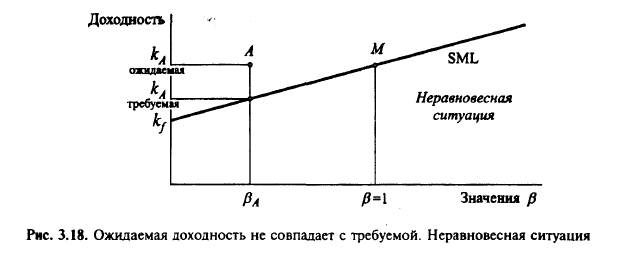

представленная графически, носит название рыночной линии ценной бумаги (security market line — SML). Зависимость показана на рис. 3.17. По оси абсцисс откладывается оценка риска (β-коэффициент), по оси ординат — требуемая доходность инвестора с учетом риска. Для безрискового актива β-коэффициент равен нулю и требуемая доходность совпадает с безрисковой доходностью.

Прямая SML на рис. 3.17 отражает выбор среднего инвестора в равновесии (инвестору нет необходимости продавать или покупать данные акции), когда требуемая доходность по акции (или рисковому активу) равна ожидаемой доходности. Если для инвестора прямая SML выглядит как на рис. 3.18 и ожидаемая доходность по акции А превышает требуемую данным инвестором, то он предпочтет приобрести большее количество акций А.

Если большое число инвесторов сочтут, что акции А недооценены (цена низка, и ожидаемая доходность высока), то повышение спроса на акции А вызовет рост цены, что приведет к падению ожидаемой доходности. Покупка акций А прекратится, когда ожидаемая доходность сравняется с требуемой и установится равновесие. Это равновесие и отражает прямая SML, изображенная на рис. 3.18.

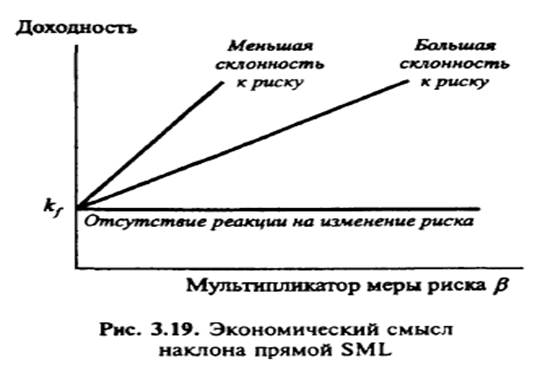

Таким образом, равновесное состояние на рынке складывается в результате корректировки инвесторами структуры индивидуальных портфелей и давления через спрос и предложение на курсы ценных бумаг. Располагая информацией о курсах ценных бумаг, инвесторы имеют возможность рассчитать ожидаемые доходности по ним и коэффициенты корреляции. Подход САРМ позволяет рассчитать требуемую доходность. До тех пор пока ожидаемая доходность не сравняется с требуемой, общий спрос на конкретную ценную бумагу не совпадет с предложением, что отразится на движении цены. Наклон прямой SML отражает отношение к риску на данном рынке (в данной экономике), так как показывает выбор среднего инвестора. Чем меньше среднерыночный инвестор склонен к риску, т.е. чем больше угол наклона прямой SML, тем:

• больше премия за риск по любому рисковому активу (в том числе по всем акциям);

• выше требуемая доходность по всем рисковым активам.

Различные отношения к риску в экономике показаны тремя прямыми SML на рис. 3.19. Чем больше риск, тем больше в общем случае премия за риск. При меньшей склонности к риску инвестор требует большую премию за фиксированный уровень риска β*(k2 > k1)

Факторы, оказывающие влияние на положение прямой SML

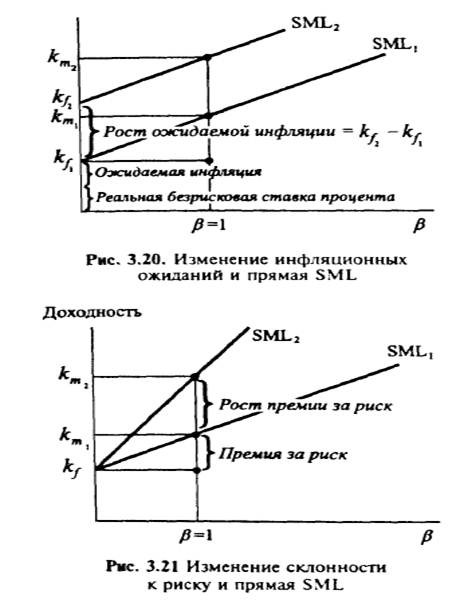

1. Влияние инфляции. Безрисковая доходность в САРМ является номинальной, т.е. включает две составляющие: реальную безрисковую доходность (ставку процента) и ожидаемую инфляцию. При росте ожидаемой инфляции номинальная безрисковая доходность растет, что приводит к изменению положения прямой SML как показано на рис. 3.20 (сдвиг прямой SML вверх по оси ординат).

2. Изменение склонности к риску. Фактор изменения отношения к риску меняет наклон прямой SML. Рис. 3.21 показывает изменение положения SML при возрастании неприятия риска.

Возрастает рыночная премия за риск (kт — kf), что приводит к росту требуемой рыночной доходности с kт1 до kт 2.

Требуемая доходность по другим рискованным ценным бумагам и портфелям также растет, но с учетом степени влияния систематического риска (чем меньше оценка систематического риска —значение Д-коэффициента, тем меньше будет рост требуемой доходности).

3. Изменение β-коэффициента. Корпорация может менять меру систематического риска (^-коэффициент) через:

комбинацию реальных активов;

изменение доли заемного капитала в общем капитале.

Кроме того, β-коэффициент подвержен влиянию внешних факторов, таких, как изменение конкурентного состояния отрасли, ограничения по производству со стороны государства. Все эти изменения отражаются на изменении требуемой доходности.

Модель, описываемая уравнением kj = kr + β (km – kf) для актива j, строится на следующих предположениях:

1) все инвесторы максимизируют свою ожидаемую полезность и с этой целью осуществляют инвестиции в активы;

2) не рассматривается динамика принятия решений, учитывается только один период, одинаковый для всех инвесторов;

3) выбор из альтернативных вариантов инвестирования осуществляется по соотношению ожидаемой доходности и риска (измеряемого стандартным отклонением);

4) инвесторы — противники риска;

5) все инвесторы владеют одинаковой информацией о вероятностном распределении ожидаемой доходности по активам, и вероятностное распределение является нормальным;

6) на рынке имеются неограниченные возможности инвестирования и займа денег по единой безрисковой процентной ставке;

7) отсутствуют трансакционные издержки обращения активов;

8) дивидендные выплаты и прирост капитала облагаются налогами одинаково;

9) на рынке отсутствует возможность влияния на рыночную цену актива отдельными инвесторами через большой объем сделок;

10) все активы высоколиквидны и бесконечно делимы. Инвестор может купить часть акции.

Уравнение SML по активу j : kj = kf + β (km – kf) утверждает, что требуемая (и соответственно в равновесии ожидаемая) доходность актива j включает две компоненты: доходность безрискового актива и премию за риск. Премия за риск инвестирования в активы зависит от: 1) премии за риск рыночного портфеля (по этому портфелю, состоящему из всех активов рынка, β =1 и премия равна km – kf; 2) значения β-коэффициента по рассматриваемому активу j. Если β = 1, то требуемая доходность по активу j совпадает со средней доходностью по всем активам, т.е. равна доходности рыночного портфеля. Если βj > 1, то премия за риск по активу у выше рыночной премии за риск на множитель β и соответственно выше общая требуемая доходность.

Для оценки требуемой доходности по САРМ необходима следующая информация: безрисковая доходность; премия за риск рыночного портфеля; по активу./р.

Если информация доступна, то можно по SML оценить требуемую доходность. Например, по акциям компании «Британские авиалинии» значение β на октябрь 1994 г. было 1,31, доходность по трехмесячным казначейским векселям составляла на тот момент 6,5%, доходность лондонского фондового рынка — 13,5% . Доходность по SML на октябрь 1994 г. составит 15,7% (6,5% + 1,31 х 7%) = 15,7%).

? С А Р М часто используется для оценки деятельности профессиональных участников фондового рынка. Предположим, что пенсионный фонд обеспечивал среднегодовую доходность 24%. Р портфеля = 1,5.

Фондовый индекс возрастал ежегодно за рассматриваемый период времени на 20%. Безрисковая доходность принимается на уровне 10 % в год. Управляющий фондом утверждает, что он обеспечил более высокую доходность по сравнению с рынком. Действительно ли менеджер переиграл рынок на 4 процентных пункта и пригодна ли модель САРМ для описания соотношения риска и доходности?

САРМ. Модель ценообразования активов (Capital Asset Pricing Model)

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является модель САРМ (Capital Asset Pricing Model), другое название – модель ценообразования на рынке капитальных финансовых активов, изредка в учебной литературе встречается аббревиатура МОДА, то есть «модель оценки долгосрочных активов».

Модель CAPM, чаще всего, применяется для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Концепция этой модели была разработана в 1950-х гг. в США Гарри Марковицем [1], дальнейшее развитие модель получила в работах Jack Treynor (1961-1962гг.), William Sharpe (1964г.), John Lintner (1965г.) и Jan Mossin (1966г.).

Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка.[2]

Такой вывод может показаться противоречащим здравому смыслу – инвестору должен быть компенсирован тот риск, который он принимает, вкладывая ресурсы в капитал компании. Логика модели базируется на том, что инвестор диверсифицирует свои вложения и, хотя для разных вложений, входящих в портфель активов инвестора, характерен разный профиль риска, зачастую потери от одного актива могут быть компенсированы доходами по другому активу, что существенным образом снижает реальный уровень риска, принимаемого на себя инвестором.

Математически формула определения ожидаемой ставки доходности на долгосрочный актив имеет следующий вид:

где,

Rf — доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг;

Rm — ожидаемая средняя норма прибыли рыночного портфеля;

(Rm-Rf) — премия за риск вложения в акции (в ряде учебных пособий премия за рыночный риск принимается равной 5%);

β — коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности).

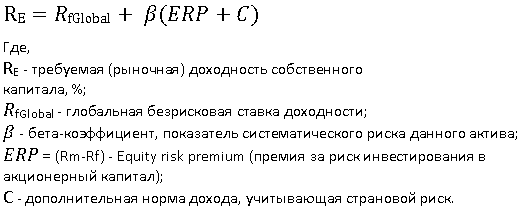

Смысл модели CAPM заключается в том, что требуемая (рыночная) доходность собственного капитала есть безрисковая ставка доходности, увеличенная на риски, соответствующие акционерному капиталу.

Применительно к российской практике можно говорить о двух подходах для расчета по модели CAPM для компаний из развивающихся рынков.

Подходы к расчету модели CAPM:

Страновой риск корректируется на β-коэффициент

Страновой риск не корректируется на β-коэффициент

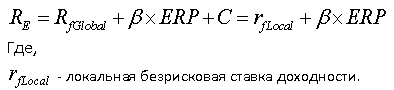

Если страновой риск корректируется на β-коэффициент, формула для CAPM принимает следующий вид:

В случае, когда страновой риск не корректируется на β-коэффициент, формула для CAPM принимает следующий вид:

Для непубличных компаний вышеприведенные формулы CAPM для расчета ставки дисконтирования могут дополняться показателями S1 и S2 — премиями за малый размер и специфические риски соответственно.

CAPM = Rf + β x (Rm — Rf) + S1 + S2 + C

где,

S1 — дополнительная норма дохода за риск инвестирования в конкретную компанию;

S2 — дополнительная норма дохода за риск инвестирования в малую компанию.

Говоря о безрисковой ставке, следует пояснить, что различают несколько безрисковых ставок: глобальную безрисковую ставку и локальную безрисковую ставку.

Глобальная безрисковая ставка – ставка по государственным облигациям США, Англии, Германии и Швейцарии. (Информацию по американским государственным облигациям можно найти тут). В качестве глобальной безрисковой ставки доходности правильнее выбирать ставку доходности по 10-летним американским государственным облигациям.

Локальная безрисковая ставка – ставка по российским государственным облигациям номинированным в рублях (данные о ставке можно посмотреть здесь).

Среднерыночная доходность (Rm) представляет собой доходность рыночного портфеля. В качестве данного показателя берут, например, среднюю доходность по акциям, включенным в рыночный портфель, используемый для расчета какого-либо общеизвестного индекса (Индекс ММВБ, Nikkei 225 и т.п.), данные значения легко можно найти в открытом доступе.

Безрисковая доходность (Rf) представляет собой, ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе, но с поправкой на изменение краткосрочной ликвидности и инфляцию. Единого мнения в отношении значения показателя нет. Так, американские финансовые аналитики полагают, что в качестве доходности безрисковых активов следует брать доходность по казначейским обязательствам, но вот какие обязательства использовать долго- или краткосрочные, – единства нет.

Разницу между среднерыночной нормой доходности акций и безрисковой ставкой (Rм — Rf) называют премией за риск вложения в акции (equity risk premium, ERP).

Размер премии за риск инвестирования в акционерный капитал, ERP. В качестве ERP можно взять готовую цифру из верифицированного источника аналитических данных. К примеру для России, на 01.01.2015 ERP составлял 13,72%, а для западных компаний обычно эта премия варьируется в диапазоне 3,5% — 6%.

Бета-коэффициент характеризует чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности – доходности того или иного фондового индекса).

β-коэффициент выражает меру систематического риска для акций компании. Величина коэффициента определяется на основе анализа ретроспективных данных соответствующими статистическими службами фирм, специализирующихся на рынке информационно-аналитических услуг, инвестиционными и консалтинговыми компаниями и публикуется в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. Общий алгоритм расчета показателя в следующей таблице:

Общий алгоритм расчета показателя

Отметим, информацию о бета-коэффициенте публичных компаний можно взять в виде готовой цифры из открытых источников, к примеру, для акций ГМК «Норильский никель» на 25.12.15 значение коэффициента равно 0,88.

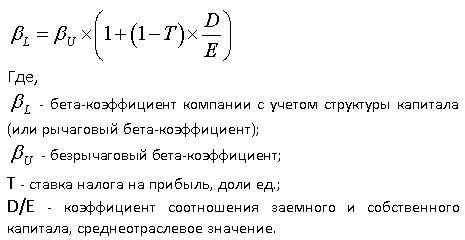

Если необходимо рассчитать значение бета-коэффициента для непубличной компании, то можно воспользоваться формулой Хамады [6]:

Рассмотрим пример расчета бета-коэффициента для непубличной компании, занимающейся производством пищевых продуктов (скачать).

Известны достаточно простые алгоритмы, позволяющие найти приблизительное значение бета-коэффициента для данной ценной бумаги. Пусть Kij — доходность акций i-й компании в j-м году, a Kmj — доходность на рынке в среднем (j = 1, 2, . n) за все анализируемые периоды. Если к рынку применима модель САРМ, то, как следует из модели, β-коэффициент представляет собой коэффициент эластичности, а его значение можно рассчитать как отношение приращения доходности акций i-й компании (ΔKij) к приращению среднерыночной доходности (ΔKmj):

Алгоритм, задаваемый формулой, весьма приблизителен, поскольку приращения можно считать различными способами. Достаточно часто используется следующий вариант расчета β:

- определяются средние (например, по годам) значения доходности акций данной компании и по рынку в целом;

- строится уравнение линейной регрессии, отражающее зависимость средней доходности акций данной компании от доходности на рынке в среднем;

- коэффициент регрессии (т.е. коэффициент при параметре Km) и будет бета-коэффициентом.

Так как данные для расчета CAPM базируются на процентных ставках номинированных в долларах США, то при использовании рублевых денежных потоков необходимо скорректировать полученную величину ставки дисконтирования по следующей формуле:

Rrur = (1 + Rusd) x (1 + Brur) / (1 + Busd) — 1

где,

Rrur — ставка дисконтирования, номинированная в рублях;

Rusd — ставка дисконтирования, номинированная в долларах США;

Brur — доходность по рублевым государственным облигациям России;

Busd — доходность по еврооблигациям России, номинированным в долларах США.[4]

Одним из основных преимуществ в применении модели является то что, модель CAРM позволяет учесть влияние внешних факторов, не зависящих от хода реализации проекта, – страновые и политические риски, ставки доходности (без рисковые, отраслевые и среднерыночные). При этом, правда, следует учитывать и ее недостатки, к которым можно отнести:

- Имеет прямое отношение только к компаниям, которые являются открытыми акционерными обществами и, следовательно, их акциями торгуют на фондовых рынках.

- Вызывает затруднения при определении, какие из вложений можно считать без рисковыми, применим только к компаниям, которые располагают достаточной статистикой для расчета своего коэффициента бета или имеют возможность найти компанию-аналог, чей коэффициент бета мог бы использоваться в расчетах.

При использовании в модели информации зарубежных фондовых рынков в ставке дисконта необходимо учитывать дополнительный риск, связанный с инвестированием средств в Россию (страновой риск). Уровень риска инвестирования в конкретную страну определяется крупнейшими информационно-аналитическими и рейтинговыми агентствами.

Capital Asset Pricing Model, САРМ – центральная концепция современной финансовой экономики. Эта модель дает представление о том, какое должно быть соотношение между риском вложения в актив и доходностью этого вложения. Эта формула нашла широкое применение в теории современного инвестиционного анализа в самых различных его областях: оценки прибыльности проектов, портфельных инвестиций, оценки предприятий.

Как рассчитать ставку дисконтирования и риски для производственного предприятия

Риски так или иначе присущи любому производственному предприятию. Если на предприятии специализированного подразделения, занимающегося управлением рисками, нет, эти обязанности, как правило, вменяются отделу контроллинга или внутреннего аудита, и именно этот отдел занимается управлением рисками, оценкой, контролем эффективности, разрабатывает и внедряет механизмы, позволяющие снизить риск. Такое оперативное управление рисками позволяет обнаружить, устранить или снизить их уровень до того, как предприятие понесет серьезные убытки.

В соответствии с принципами риск-менеджмента, сформированными COSO, эффективная система риск-менеджмента включает восемь основных компонентов (табл. 1).

Таблица 1. Составляющие системы риск-менеджмента

Во многом определяет то, как риск будет выявлен и какие решения будут приняты

Должны быть определены до выявления рисков. Риск-менеджмент должен обеспечить выполнение поставленных целей

Выявление неблагоприятных событий

Все события, от которых зависит выполнение поставленных целей, должны быть проанализированы на предмет существования рисков

Выявленные риски следует проанализировать с точки зрения вероятности наступления рискового события и возможного ущерба

Реакция на риск

Менеджмент должен для себя определить возможную реакцию на риск: исключить, снизить, принять или разделить риски

Внутренние политики и процедуры, гарантирующие, что принятая стратегия реакции на риск эффективно реализуется при выполнении повседневных операций

Информация и коммуникации

Необходимая информация должна своевременно собираться, обрабатываться и передаваться сотрудникам, ответственным за управление рисками

Выявленные ранее риски необходимо постоянно контролировать и пересматривать при необходимости

Не вдаваясь глубоко в теорию риск-менеджмента в предпринимательстве, сосредоточим свое внимание на рисках, сопутствующих хозяйственной деятельности производственных предприятий. Но сначала рассмотрим сущность и содержание понятия риска с помощью рисунка[1].

Как видно из рисунка, риск можно рассматривать с трех основных позиций: прогнозируемых финансовых результатов, возможных отклонений от планируемого хода событий и с позиции возможности наступления неблагоприятных событий.

В основу содержания концепции приемлемого риска включены три разновременных уровня риска:

- начальный, то есть уровень риска идеи, замысла, предложения без учета мероприятий по его анализу и оценке;

- оцененный — с учетом мероприятий по анализу и оценке риска, в результате которых получена реальная оценка уровня риска;

- конечный (финальный, приемлемый) — с учетом разработанных и проведенных активных и пассивных мероприятий и мер по снижению начального уровня риска.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной предпринимательской среде. Цель — сохранение полностью или частично своих ресурсов или получение ожидаемой прибыли при приемлемом уровне риска.

На практике для идентификации рисков обычно составляют таблицу, в которой отражаются возможные факторы риска предприятия, а также степень их опасности и вероятность наступления. Такая таблица составляется с учетом субъективного мнения ключевых сотрудников компании с использованием метода экспертных оценок. Однако с помощью ее можно с достаточной точностью оценить уровень рисков предприятия, поскольку вариативные оценки по каждому фактору рисков усредняются в некую среднюю величину, которая, как правило, соответствует истинному уровню по каждому из рисков. Факторы риска целесообразно разделить на две большие группы: внешние и внутренние. Внутри каждой группы риски также разделяются по основным направлениям. Перечень видов рисков и сокращенный список идентифицированных факторов риска на примере производственного предприятия представлен в табл. 2 «Идентификация факторов риска компании» (См. журнал «Справочник экономиста» №99(63), 2008.)

На основе идентифицированных рисков разрабатывается карта рисков компании, которая позволяет:

- выявлять наиболее опасные варианты решения, связанные с недостижением поставленных целей;

- получить оценки возможного ущерба (потерь) для различных вариантов решения;

- спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

- оценить затраты по управлению риском.

В экономическом смысле под ставкой дисконтирования понимается требуемая инвесторами ставка доходности на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Поэтому на выбор ставки дисконтирования важное влияние оказывает цель, которую преследует предприятие, то есть при выборе метода расчета ставки дисконтирования необходимо учитывать задачи, в соответствии с которой определяют ставку дисконтирования (оценка нового инвестиционного проекта, оценка стоимости компании и пр.). Что касается инвестиционных проектов, то чаще всего анализ таких проектов ведется по годам (хотя можно проводить анализ в разрезе месяца, квартала и прочих временных интервалов). Важным условием в данном случае является взаимоувязка таких параметров, как ставка дисконтирования, продолжительность проекта, с элементами денежного потока.

Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода — год).

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта или вложения в определенную компанию и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску объекта инвестирования. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования. Еще один метод определения ставки дисконтирования основан на добавлении к безрисковой ставке (процент по депозиту самого надежного банка России, доходность по государственным ценным бумагам и пр.) премии за риск вложения в конкретный инвестиционный объект (проект, предприятие и пр.) и поправки на инфляцию.

Коэффициенты поправки на риск в инвестиционных проектах ранжируются в зависимости от характера инвестиций (табл. 3).

Таблица 3. Премии за риск инвестиционных проектов