Безрисковая процентная ставка

Безрисковая ставка доходности — что это такое

Безрисковая ставка — это ставка, отражающая величину доходности, которой можно достичь во время взаимодействия с одним из финансовых инструментов. Показатель обычно интересен вкладчикам, которые принимают решение о том, куда инвестировать денежные средства. На практике, безопасных финансовых инструментов не существует. Вероятность потери капитала существует всегда. Однако расчет ставки позволяет инвестору отдать предпочтение тому инструменту, взаимодействие с которым позволит минимизировать риски.

В чем суть показателя

Перед заключением сделки, инвесторы хотят заранее знать возможную прибыльность и риск, на который им приходится пойти для выполнения операции. Критериями оценки в сложившейся ситуации служат 2 параметра – ставка дисконта и коэффициент прямой капитализации. Во время расчета каждого из них, ключевое значение приобретает безрисковая процентная ставка. Она делится на 2 типа – национальную и подлинную.

Разница между показателями состоит в том, что национальная ставка представляет собой коэффициент по типичным видам инвестиций с наименьшими рисками. Во время расчета второго показателя, во внимание принимается действующий размер инфляции. Он вычитается из действующей национальной ставки.

Для чего применяется

Безрисковая ставка доходности применяется, как главный индикатор, позволяющий инвесторам понять, стоит ли совершать операцию или лучше отказаться от ее проведения. С помощью показателя осуществляется расчет уровня дохода. Если прибыль, которую приносит сформированный инвестиционный портфель, не превышает размер безрисковой ставки, считается, что такой набор не является эффективным. В сложившейся ситуации составляющие части вложений нужно пересмотреть.

Если осуществляется оценка инвестиций, в ставку дисконтирования в обязательном порядке закладывается премия за риск и сама безрисковая ставка. Принцип осуществления расчета не отличается сложностью. Чтобы определить ставку дисконтирования, премию и безрисковую ставку, нужно сложить их друг с другом. Первый показатель, который используется для расчета, включает в себя целый перечень рисков. К ним относятся:

- неприятности, которые могут возникнуть во время производства продукции ф4;

- риски технического характера;

- изменения отрасли, которые невозможно предугадать;

- непредвиденные обстоятельства, происходящие в макроэкономике.

Сегодня безрисковая ставка фигурирует во многих экономических моделях.

Экономический смысл показателя

Следует помнить, что расчет прибыльности не может осуществляться без учета определенных параметров. Выполняя действие, во внимание нужно принять:

- величина стоимости имущества, которое принадлежит фирме;

- характеристики, присущие доходу;

- нюансы вложений;

- размер ставки дисконтирования;

- количество расходов, которые предстоит понести.

Дисконтная ставка позволяет осуществлять оценку получаемой прибыли. Кроме того, она выступает показателем эффективности финансовых вложений. Ее главное назначение – дать информацию о том, какую сумму требуется вложить сейчас, чтобы получить необходимую прибыль через определенный промежуток времени. Рассчитанный показатель позволяет составить представление об объеме инвестиций.

Безрисковая ставка позволяет снизить объем возможных рисков. Однако полностью избежать их не получится. В перечень факторов, относящихся к рисковым, входят:

- обстоятельства, которые предугадать невозможно;

- скачкообразные изменения цен, которые могут произойти в будущем;

- изменения, происходящие в политике;

- изменение размера процентных ставок.

Эксперты разработали способы, позволяющие избежать вышеперечисленных рисков или минимизировать их последствия. Например, если существует высокая вероятность неуплаты, инвестор может продать вклад, получив денежные средства от сделки купли-продажи. Если риск незначительный, манипуляции с бумагами не совершаются.

Что нужно знать перед осуществлением расчета значения показателя

Перед тем как будет рассчитана безрисковая ставка дохода на заданную дату, необходимо определиться с активами. Инвестор должен четко понимать, использование каких финансовых инструментов связано с наименьшим количеством риска. Чтобы инструмент можно было включить в эту категорию, он должен соответствовать 3 условиям:

- обладать определенным уровнем доходности, который известен до начала совершения операции;

- нести наименьший риск в отношении потери капитала даже при наступлении обстоятельств, предвидеть которые было невозможно;

- обладать продолжительным сроком обращения, который можно сопоставить со временем функционирования фирмы.

Практика показывает, что к безрисковым обычно относят ценные бумаги, способные гарантировать инвестору получение прибыли и минимальную вероятность неуплаты денежных средств. При этом, если бумаги были выпущены юридическими лицами, их по определению нельзя отнести в категорию ценных. По этой причине в категорию включают только финансовые инструменты, выпуском которых занимается государство. Однако даже здесь существуют следующие риски – рефинансирования и процентной ставки.

Если говорить о риске рефинансирования, выяснится, что он возникает в результате непредсказуемого поведения инвестора. Человек может осуществить вклад денежных средств, после завершения срока действия ценной бумаги.

В процессе совершения манипуляций, инвестор может столкнуться и с риском процентной ставки. Он возникает из-за того, что размер ставки может существенно измениться. Если человек собирается вложить капитал на меньший период, чем время погашения актива, такую манипуляцию нельзя отнести в категорию безрисковых. Заранее выяснить, какой размер процента установится на момент завершения владения активом, выяснить не получится.

Эксперты советуют отдавать предпочтение ценным бумагам, срок погашения которых совпадает с периодом, в течение которого инвестор собирается владеть финансовым инструментом. При этом в обязательном порядке должна быть выполнена оценка безрисковой ставки.

Расчет значения показателя и его оценка

Чтобы узнать величину показателя, можно использовать формулу. Ее вывел И. Фишер. Формула имеет следующий вид:

- Номин. ст. = Реал. Ст. + Годовой темп инфляции + Реал. Ст. * Годовой темп инфляции

- Реал. ст. = (Номин. ст. – Годовой темп инфляции) : (1 + Годовой темп инфляции)

Когда значение показателя найдено, нужно осуществить его оценку. Для этого потребуется применение одного из следующих 5 инструментов:

- Депозитные вклады, которые были выполнены в банки РФ, заслужившие репутацию самых надежных учреждений. Применяя ставку, нужно принять во внимание ряд важных моментов. Так, срок депозита в таких организациях обычно ограничивается 36-60 месяцами. При этом риск использования финансового инструмента превышает аналогичный показатель, присущий вложениям в государственные облигации. Величина ставки в организациях зависит от выбранной валюты и составляет в среднем 11-12%.

- Величина ставок, действующая в отношении межбанковских займов. В учет принимается целый перечень показателей. Однако у финансового инструмента существует 1 большой недостаток – значение ставок постоянно меняется. Кроме того, когда выполняется процедура оценки показателя, во внимание принимается и риск невозврата кредита. По этой причине процент в работе некорректен.

- Размер ставки рефинансирования, которую устанавливает Центральный банк. Показатель представляет собой процент, под который Центробанк выдает кредиты другим организациям. Согласно действующему законодательству РФ, Центральный банк может выдать кредит на срок до полугода. Безрисковая ставка ЦБ РФ на сегодня как таковая не определяется. Инвесторы иногда используют в качестве показателя ставку рефинансирования. Она зафиксирована на уровне в 8,25%. Она не меняется уже в течение 3 лет.

- Финансовые инструменты стран Запада. К ним относятся облигации развитых государств. Если выполняется оценка безрисковой ставки доходности, эксперты советуют использовать облигации США. Их средняя величина доходности составляет около 5,97%.

Безрисковая ставка способна помочь инвестору осуществить выбор финансового инструмента, который сможет приносить прибыль при минимальной вероятности потери капитала. Ее расчет позволяет осуществлять управление инвестиционным портфелем и снизить риск бессмысленных трат. Наиболее безопасным инструментом для оценки безрисковой ставки считаются государственные валютные облигации РФ. Инвестор может отдать предпочтение и другим активам, входящим в перечень инструментов, использование которых связано с минимальным риском.

Что такое безрисковая ставка?

Почему в России самая высокая процентная ставка ЦБ в мире? Если низкая ставка приводит к инфляции, почему в мире ставки понижаются даже в отсталых странах?

Во-первых, у нас точно не самая высокая процентная ставка (вы, наверное, имеете в виду ключевую ставку Банка России) в мире. У нас она сейчас 9,75%, а, например, в Бразилии- 13,75%, в Египте- 14,75%. Ненамного меньше, чем в России, учетная ставка в Турции- 8%. Во-вторых, далеко не везде центральные банки считают поддержание определенного уровня инфляции своей главной задачей, как в России. В тех странах, где не считают, причинами повышения или понижения ставки становятся динамика курса национальной валюты, спад или рост экономики. Инфляция в таких случаях не считается главным основанием для изменения ставки. В России, кстати, ключевая ставка Бака России по мере стабилизации курса рубля и уменьшения инфляции тоже снижается. Всего два года назад она составляла 17% — почти вдвое больше, чем сейчас.

Что такое кредитное плечо на фондовых биржах простыми словами?

Предположим, вы хотите роиграть по-крупному в азартные игры (казино, фондовая биржа, без оазницы), но денег на это у вас нет. Чтобы увелтчить риск, вы занимаете деньги под проценты, и играете ими. С маленькой вероятностью, вам очень повезет — вы выиграете больше денег, чем придется отдавать с процентами. А отдавать деньги придется, даже если вы их проиграли, что более вероятно.

Что такое облигация?

Облигация представляем собой ценную бумагу, которую выпускает компания, которой нужны деньги. По сути, при покупке облигации, вы даете деньги в долг этой компании

Облигации это один из самых консервативных инвестиционных инструментов. Главная задача облигаций — защита сбережений и создание небольшой прибыли, чтобы отбить инфляцию.

Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Им грозит только банкротство эмитента. Доходность по акциям всегда выше, но и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов. Каждый начинающий инвестор должен задуматься, какой из вариантов ему ближе: рисковать или нет, вкладываться в акции или облигации, или в оба инструмента в какой-то пропорции.

Ключевые моменты и отличия облигаций:

У облигаций нет страховки АСВ (Агентства страхования вкладов), т.е. в общей массе они сложнее с точки зрения оценивания рисков.

Налогообложение. С депозитов НДФЛ не платится (в случае, если ставка по депозиту не превышает ключевую ставку, но такое на практике случается крайне редко). Не облагается налогом купонный доход с ОФЗ и муниципальных облигаций. Не взимается НДФЛ с корпоративных, если они выпущены позднее 1 января 2017 года, и проценты по ним не превышают ключевую ставку плюс 5%. В настоящее время это 7,5%+5%=12,5%. Если доходность выше, то платится налог в 35% с превышения. То есть, для надежных облигаций налогов на купонный доход нет.

Досрочное изъятие денег. Депозит можно забрать в любой момент, потеряв процент. Сумму, одолженную по облигации, нельзя потребовать у эмитента до погашения. Но облигации можно продать на вторичном рынке. Отсюда появляется определение цены облигации. Если вы держите ее до погашения, то колебания цены вас не интересуют, в любом случае эмитент выплатит вам номинал бумаги. Если хотите выйти досрочно, то цена облигации может быть ниже номинала, а может быть выше. Но есть положительный момент: при продаже покупатель выплатит вам накопленный на дату сделки купонный доход. Таким образом, вы не теряете проценты при досрочном выходе.

Безрисковая ставка доходности: значение, методы выбора и расчета

Безрисковая ставка доходности – узкоспециализированный термин, который применяется в финансовой тематике. Этим словом называют ставку, которая обозначает уровень доходности, достижимый при использовании конкретного финансового инструмента.

Нужно понимать, что на практике абсолютно безрисковых способов приумножения капитала фактически не существует. Любая попытка вложить средства с целью дальнейшего получения дохода оборачивается наличием определенной вероятности финансовых потерь. Однако специалисты рекомендуют всегда рассчитывать ставку, не пренебрегая этим относительно простым действием. Полученный результат позволяет сравнить несколько финансовых инструментов и среди них выбрать тот, который представляет наименьшую потенциальную опасность для инвестора.

Особенности показателя

Вам будет интересно: Турецкая лира: обозначение, код, динамика курса

Вам будет интересно: Турецкая лира: обозначение, код, динамика курса

Теперь вы знаете, что такое безрисковая ставка доходности. Однако ознакомление с нюансами, которые несет в себе этот термин, не будет лишним.

Итак, заключая любую сделку, потенциальные инвесторы желают максимально точно знать уровень прибыльности и рисков, которые несет в себе проект. Для выяснения этих показателей используют некоторые критерии оценивания, в качестве которых специалисты используют ставку дисконта, а также коэффициент прямой капитализации.

При расчете каждого из вышеназванных показателей наиважнейшую роль отводят безрисковой ставке доходности. В свою очередь она подразделяется на подлинную и национальную. Разница между двумя видами относительно проста. Национальная безрисковая ставка доходности учитывает текущий размер инфляции в государстве, подлинная отражает коэффициент, учитывающий типичные виды инвестиций, которые обладают наименьшими рисками.

Как все обстоит на самом деле?

Название «безрисковая» вводит некоторых обывателей в заблуждение. Создается иллюзия, будто какие бы то ни было риски отсутствуют полностью. Однако это вовсе не так. Любые активы несут в себе определенные риски. Наименее рисковыми считаются государственные ценные бумаги. Однако даже они несут в себе определенный финансовый риск, связанный с изменением ставки и некоторыми другими показателями.

Любой инвестор вкладывает собственные средства, ожидая в дальнейшем получить прибыль. Однако любой финансовый инструмент несет в себе риски. Термин «безрисковая ставка» придуман для того чтобы оценить их вероятность.

Вам будет интересно: Как рассчитать среднедушевой доход семьи: порядок расчета, формула, рекомендации

Вам будет интересно: Как рассчитать среднедушевой доход семьи: порядок расчета, формула, рекомендации

Пусть название не вводит вас в заблуждение. Финансовый рынок устроен таким образом, что любые инвестиции несут в себе вероятность потерь.

Значение

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Что нужно знать?

Когда речь идет о прибыльности, нужно учитывать много параметров. Безрисковая ставка доходности ЦБ – не единственный из них.

На практике не менее важны и другие параметры, в числе которых непременно присутствуют следующие пункты:

- Стоимость имущества, которым обладает компания.

- Характеристики дохода.

- Особенности вложений.

- Ставка дисконтирования.

- Размер потенциальных расходов.

Например, используя дисконтную ставку, оценивают потенциальный размер прибыли. Кроме того, вышеназванный показатель исполняет роль своеобразного индикатора, демонстрирующего эффективность финансовых вливаний. Основная ее функция состоит в том, чтобы можно было оценить потенциальный размер инвестиций для получения желаемого уровня дохода.

Актуальность

Безрисковая ставка доходности используется при расчете, чтобы снизить вероятные риски. Однако нужно мыслить реалистично и понимать, что избежать их полностью не получится.

В числе рисковых факторов называют следующие:

- непрогнозируемые обстоятельства;

- вероятность изменения цен в будущем;

- политические перемены;

- корректировки процентных ставок.

Вам будет интересно: Монеты Советского Союза и современной России: из какого металла делают монеты, их особенности и разновидности

Вам будет интересно: Монеты Советского Союза и современной России: из какого металла делают монеты, их особенности и разновидности

Вышеперечисленные факторы никто не может предугадать заранее. Вот почему эксперты разрабатывают различные способы, позволяющие свести к минимуму последствия, которые несут в себе непредвиденные обстоятельства, или даже исключить их. Например, если возникает вероятность обесценивания облигаций, инвестор может их продать и извлечь выгоду из этой сделки. Если риск оценивается как незначительный, заключения подобных сделок можно избежать.

Критерии выбора

Прежде чем рассчитать вышеназванный показатель на конкретную дату, нужно уточнить, о каких активах пойдет речь. Прежде всего, потенциальный инвестор должен четко понимать, какие финансовые инструменты несут в себе наименьшее количество рисков.

Прежде чем вычислять безрисковую ставку, нужно проверить актив на соответствие трем критериям, которые будут перечислены ниже:

- В первую очередь определяют потенциальную доходность, которую в дальнейшем сможет получить инвестор.

- Минимальный уровень риска относительно потери денежных средств. В том числе в этом пункте речь идет о непредвиденных обстоятельствах.

- Время обращения. Эта характеристика относится к периоду, в течение которого функционирует предприятие.

Теперь вы знаете, по какому принципу выбирают активы для последующих расчетов безрисковой ставки доходности. Это необходимо по той причине, что проводить подобные действия для каждого актива слишком трудозатратно. Вот почему нужно уделить время отбору наиболее привлекательных для потенциальных инвесторов.

Особенности расчетов

Если верить практике, специалисты утверждают, что в число безрисковых обычно включают такие ценные бумаги, которые способны гарантировать потенциальному инвестору прибыль и минимизировать вероятность потери средств.

Любопытен еще один факт, который важно учитывать в расчетах. Бумаги, выпущенные юридическими лицами, не попадают в категорию ценных. В эту категорию включают только те финансовые инструменты, которые предлагает государство. Однако никто не говорит о полном отсутствии рисков. Учитывать нужно рефинансирование, а также изменения процентной ставки.

Формула

Итак, для расчета используется формула, созданная в прошлом столетии:

PH = Рр + Ринф + Рр * Ринф

Рр = РH – Динф/1 + Динф

Условные обозначения нужно пояснить, чтобы сделать формулу более понятной простому читателю:

- РH – номинальная ставка;

- Рр – реальная ставка;

- Динф – индекс инфляции (годовой темп инфляции).

Теперь вам известны методы выбора и расчета безрисковой ставки доходности. Применяя этот показатель на практике, удается рассчитать вероятность возникновения рисков. На основе полученных данных инвесторы, как правило, принимают решения о целесообразности совершения сделок.

Ставка безрисковой доходности в России

Для оценки этого показатели в РФ используют несколько различных инструментов:

Цели применения

Безрисковая ставка доходности ЦБ РФ – один из важнейших показателей, который используют инвесторы в своей деятельности. Именно с этого значения начинается отправная точка всех дальнейших расчетов. Она позволяет рассчитать минимальную потенциальную прибыль, которую могут принести различные финансовые инструменты. Если по расчетам инвестора возникает вероятность того, что инвестиции принесут доход ниже установленной безрисковой ставки, сделка признается невыгодной.

По этой причине в период оценки инвестиций в ставку дисконтирования включают не только такую ставку, но и страховую премию за потенциальный риск. Последний показатель довольно обширен и может покрывать различные типы существующих рисков, включая технические, макроэкономические, отраслевые и производственные.

Альтернативный показатель

В качестве безрисковой ставки доходности используется, как правило, аналогичный показатель по ОФЗ. Это ценные бумаги, которые выпускает государство. Однако даже они несут в себе некоторую вероятность возникновения рисков:

- Ставка реинвестирования. Это означает, что заранее невозможно предсказать поведение инвестора относительно действий с полученной прибылью по окончании срока действия облигаций. Например, он может повторно вложить собственную прибыль. Риск реинвестирования имеет актуальность, если срок погашения ценных бумаг меньше, чем срок, на который инвестирует собственные деньги другой участник фондового рынка.

- Процентная ставка. Этот показатель в любой момент может измениться. Если инвестор вкладывает собственные финансовые средства на период, не превышающий срока погашения, то подобная инвестиция может попадать под определение безрисковой. Однако при этом невозможно знать точно, какая процентная ставка будет установлена на момент погашения актива.

Вам будет интересно: Что такое червонец: понятие, внешний вид, год выпуска и история появления

Вам будет интересно: Что такое червонец: понятие, внешний вид, год выпуска и история появления

При каких условиях актив можно считать безрисковым?

Это очень важный нюанс, которое позволяет корректно составлять расчеты.

Итак, должно совпадать несколько условий, а именно:

- Наличие конкретной доходности, которую можно узнать еще до заключения сделки.

- Наличие минимальной вероятности риска потери капитала.

- Продолжительный период обращения, который обычно совпадает со сроком существования компании.

Учитывая вышеперечисленные условия, несложно сделать вывод, что в качестве безрисковых активов нередко признают ценные бумаги, гарантирующие стабильную прибыль и низкую вероятность потери инвестиций. По этой причине список присутствующих на фондовом рынке безрисковых активов нередко ограничивается лишь государственными ценными бумагами. В свою очередь, это может создавать повышенный спрос на данную разновидность активов и повышать их ценность. Вот почему инвесторы предварительно проводят тщательные расчеты перед заключением каких-либо сделок.

Безрисковая ставка доходности. 5 современных методов расчета

Безрисковая ставка доходности. Определение

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален. Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

Цели использования безрисковой процентной ставки

Безрисковая процентная ставка используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций. Если инвестиционный проект приносит норму доходности ниже чем безрисковая ставка, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам. Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая процентная ставка + Премия за риск

Премия за риск может включать различные производственные, технические, макроэкономические, отраслевые и иные риски. Так как безрисковая ставка доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- В моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- В моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Существующие методы оценки безрисковой процентной ставки

Рассмотрим существующие современные подходы и методы по оценке безрисковой процентной ставки на основе:

- Доходности по банковским вкладам.

- Доходности по государственным ценным бумагам.

- Доходности по иностранным государственным ценным бумагам.

- Процентной ставки рефинансирования ЦБ РФ.

- Процентной ставки по межбанковским кредитам.

Разберем более подробно на практике, как рассчитать безрисковую процентную ставку по данным методам.

Расчет безрисковой процентной ставки по доходности в банковский вклад

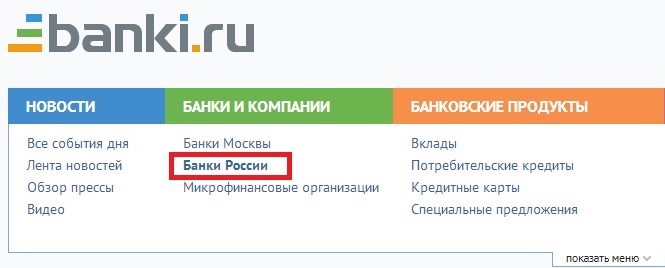

На практике инвестиционного анализа за безрисковую ставку иногда принимают доходности по вкладам в банк. Это самый простой и быстрый способ оценки процентной ставки. Как правило, используют проценты по вкладам в наиболее надежные банки РФ: Сбербанк (более половины акций принадлежат государству), Альфа-банк, Газпромбанк и т.д. Итак, разберем подробно, как можно быстро оценить безрисковую процентную ставку по банковским вкладам. Для этого воспользуемся сервисом banki.ru. Выберем раздел «Банки России».

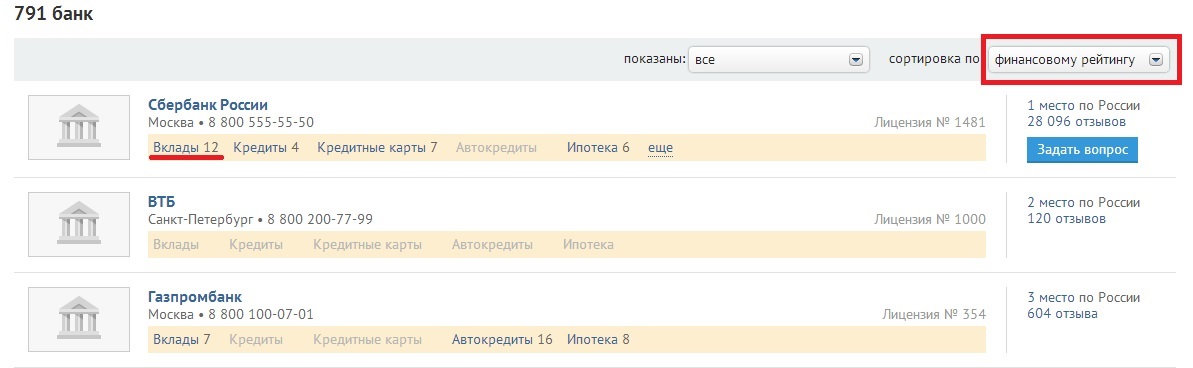

Расчет безрисковой ставки доходности по банковским вкладам. Пример

Далее необходимо отфильтровать самые надежные банки РФ, для этого установим в опции сортировка по «финансовому рейтингу». Данный рейтинг основывается на оценке размера активов нетто.

Выбор максимально надежных банков

Как мы видим, первые три места занимаются следующие банки: «Сбербанк», «ВТБ» и «Газпромбанк». Данные банки имеют максимальный рейтинг надежности и имеют процентные ставки по вкладам в размере 10-12%. Данные процентные ставки можно считать безрисковыми. Следует отметить, что ставки меняются в зависимости от экономической ситуации, поэтому и изменяются размер безрисковых ставок.

Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

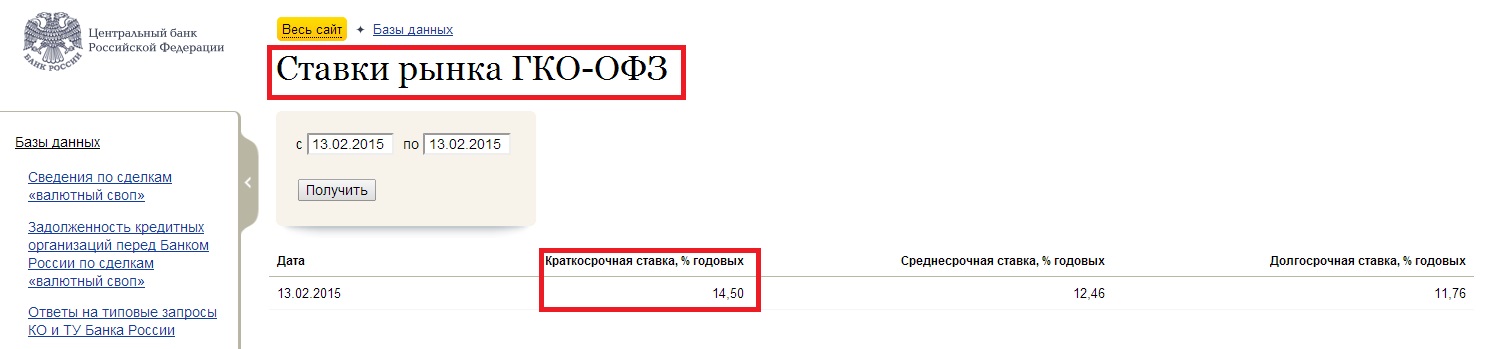

В данном методе безрисковая ставка доходности соотносится с доходностью по государственным ценным бумагам (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа). Данные долговые обязательства выпускаются Министерством финансов РФ и имеют максимальную степень финансовой надежности. Для того чтобы определить данную доходность необходимо зайти на сайт ЦБ РФ «Ставки рынка ГКО-ОФЗ». Всегда следует учитывать, что данная ставка сильно меняется в условиях финансовых кризисов.

Для того чтобы определить процентную ставку по государственным ценным бумагам необходимо зайти в раздел «Базы данных» и выбрать подраздел «Ставки рынка ГКО-ОФЗ» на официальном сайте ЦБ РФ. На рисунке ниже показан результат определения безрисковой процентной ставки в соответствии с доходностью ГКО-ОФЗ. В настоящее время она составляет 14,5%.

Безрисковая ставка доходности по ГКО ОФЗ.

Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

Следующий способ, который часто используют на практике – это соотнесение безрисковой ставки с доходностью по государственным облигациям США за 10 или 30 лет. Экономика США оценивается международными рейтинговыми агентствами Moody’s, Standard&Poors’ и Fitch как максимально надежная, страновой кредитный рейтинг составляет ААА. Для того чтобы получить доходность по государственным облигациям США воспользуемся сервисом investfuture.ru. В разделе «Макроэкономика» выбираем раздел «Доходности гособлигаций».

Использование сервиса InvestFuture для расчета безрисковой ставки

Выйдет следующая форма по ведущим странам и средней доходности по десятилетним государственным облигациям. Можно выделить наиболее надежные страны – США, Великобритания и Япония. В итоге безрисковая процентная ставка равна доходностям облигационных займов и составляет от 0,45 до 2,05%.

Оценка безрисковой процентной ставки по национальным гособлигациям

Если выбрать отдельно страну, то можно проанализировать динамику изменения процентной ставки по годам. Как видно из рисунка ниже процентная ставка по 10-ти летним государственным облигациям США изменялась в диапазоне от 1,5 до 3% за последние два года.

Изменение доходности гособлигаций США (безрисковой ставки)

Расчет безрисковой процентной ставки по ставки рефинансирования

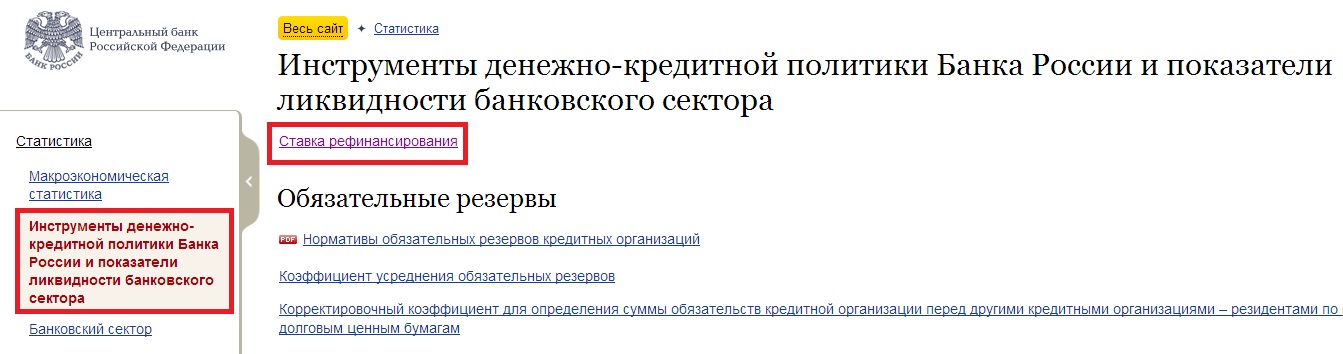

Следующий способ оценки безрисковой процентной ставки является сопоставление ее со ставкой рефинансирования. Ставка рефинансирования – это процентная ставка, по которой ЦБ РФ кредитует коммерческие банки. Информация по ставки рефинансирования ЦБ РФ можно получить на сайте. Для этого в главном меню сайта необходимо выбрать раздел «Статистика» и в нем «Инструменты денежно-кредитной политики Банка России и показатели ликвидности банковского сектора».

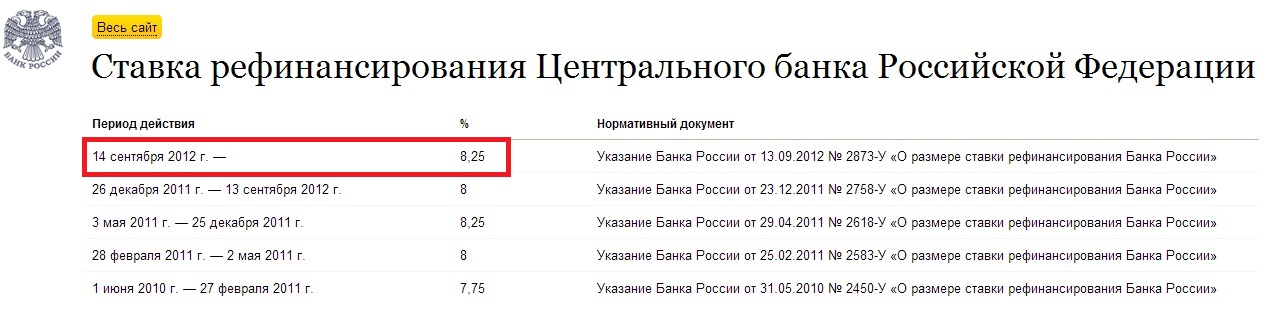

Расчет безрисковой ставки доходности по ставки рефинансирования ЦБ РФ

В появившемся окне в его верхней части будет ссылка на статистику изменения ставки рефинансирования. На текущий момент ставка рефинансирования составляет 8,25%. Данная ставка может быть использована как безрисковая процентная ставка.

Ставки рефинансирования ЦБ РФ (безрисковой ставки)

Расчет безрисковой процентной ставки по межбанковским кредитам

Следующий способ оценки безрисковой процентной ставки является соотнесение ее со ставками по межбанковским кредитам – MIBOR, MIBID,MIACR. Данные ставки рассчитывается ЦБ РФ с 1996 г. и представляют собой средние кредиты ведущих банков РФ для других банков. Для расчета ставок необходимо перейти на официальном сайте ЦБ РФ в раздел «Ставки межбанковского кредитного рынка». На рисунке ниже показаны процентная ставка MIBID (средние объявленные ставки по привлечению московскими банками кредитов), по которой ведущие банки кредитуют других участников банковского рынка.

Расчет безрисковой процентной ставки доходности по размеру межбанковских кредитов

Аналогично ниже показаны процентные ставки для MIBOR, MAICR и т.д. В результате анализа межбанковского рынка кредитования безрисковая ставка составляет 16,36%.

Анализ методов и оценок безрисковых процентных ставок

В таблице ниже приводится сравнение безрисковых процентных ставок по рассмотренным методам. Как мы видим, ставка находится в диапазоне от 8,25 до 16,35%. Поэтому делая анализ оценки эффективности инвестиций необходимо учитывать минимальный уровень безрисковой ставки как критерий исключения неэффективных инвестиций.