Кассовая книга как правильно вести

Кассовая книга по форме КО-4. Бланк и образец заполнения

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

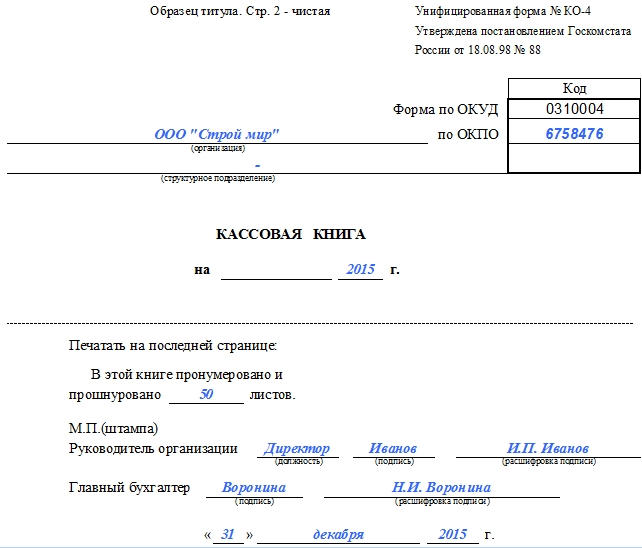

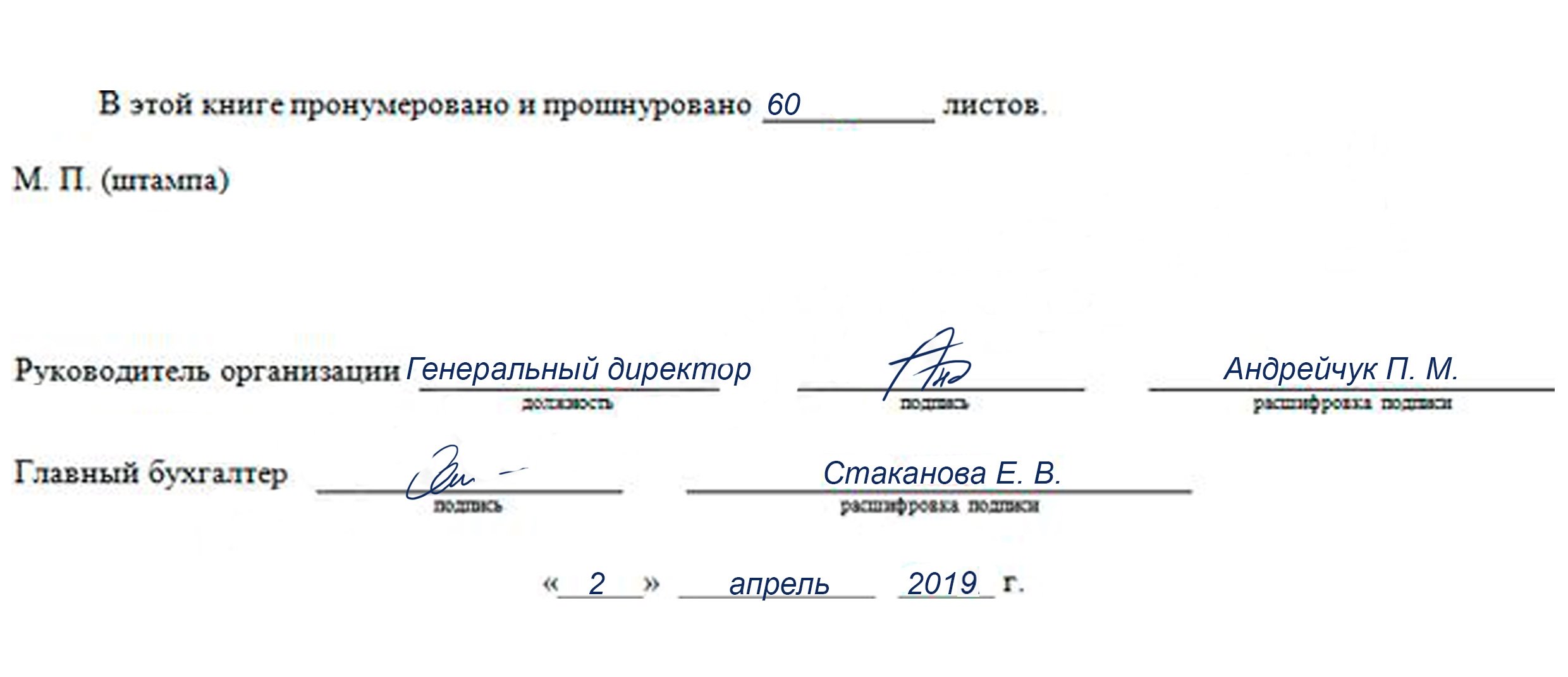

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

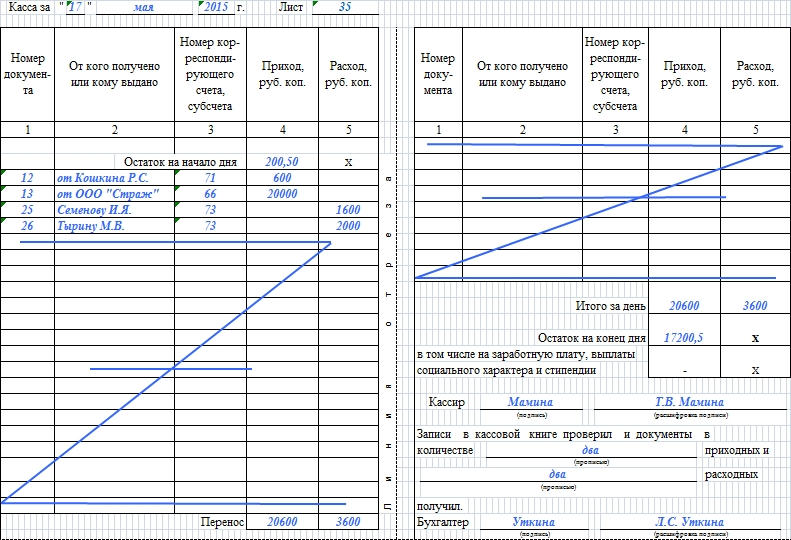

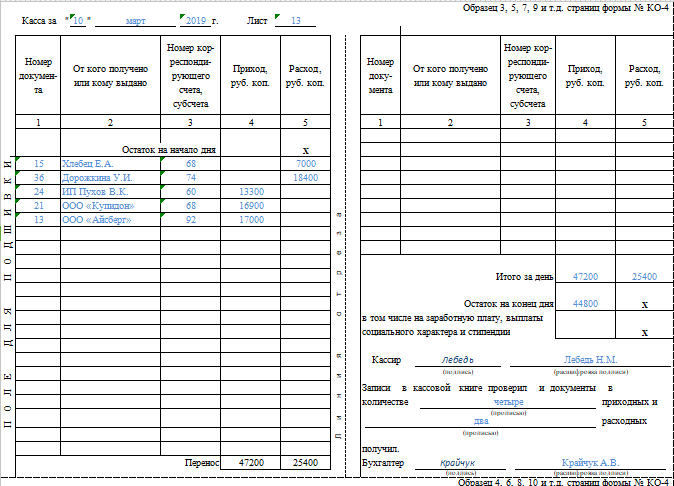

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Как правильно заполнить кассовую книгу

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88, однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Как правильно вести кассовую книгу: советы бухгалтеру

Закон требует от предпринимателей и организаций, работающих с наличными деньгами, соблюдения строгой кассовой дисциплины. А кассовая книга — важнейший документ учета прихода и расхода средств. Как правильно вести кассовую книгу?

При работе с наличными средствами любое юридическое лицо или индивидуальный предприниматель должны особое внимание уделять кассовой дисциплине и грамотному оформлению всех кассовых операций. Для этого нужно изучить образец заполнения кассовой книги и правильно вести учет операций с наличными.

Что такое кассовая книга и для чего она нужна?

Начнем с определения кассовой книги, которая является бухгалтерским документом, в котором отражаются все операции с наличными деньгами (и приход, и расход). Такая книга должна быть на всех предприятиях, где есть касса. Исключение не составляют даже те юридические лица или ИП, которые работают по УСН (упрощенной системе налогообложения). Кассовая книга ведется в одном экземпляре по унифицированной форме КО-4, которая была утверждена Постановлением Госкомстата России в 1998 году.

Этот документ заслуживает повышенного внимания, поскольку регулярно проверяется представителями различных инстанций.

По закону в учреждении, работающем с наличными деньгами, должна быть только одна кассовая книга. Но если речь идет о крупном предприятии, которое имеет обособленные подразделения, выделенные на отдельный баланс, то каждое такое подразделение ведет собственную кассовую книгу. Ее оригинал находится в обособленном подразделении, а в головное учреждение передаются только копии первичных документов и кассовой книги. Все данные об остатках денежных средств в кассе такого подразделения в этом случае показываются в его балансе и учитываются при составлении сводного баланса по предприятию.

Как оформляется кассовая книга?

Согласно Инструкции №157н все учреждения, в которых есть касса, обязаны вести кассовые операции в соответствии с Порядком ведения кассовых операций в Российской Федерации, который был утвержден Советом Директоров Центробанка России в 1993 году, и Положением Банка России №14-П от 1998 года «О правилах организации наличного денежного обращения на территории РФ». Кассовая книга должна быть оформлена соответствующим образом: прошнурована, пронумерована, скреплена печатью, а все записи должны быть заверены подписью главного бухгалтера и руководителя учреждения. Скачать бланк кассовой книги можно на нашем сайте.

Кассовая книга ведется в течение календарного года по нарастающей, а с наступлением нового года необходимо заводить новую кассовую книгу. Как правило, стандартная кассовая книга, которая выглядит, как журнал, имеет пятьдесят или сто листов. Если на предприятии ведется активное использование наличных средств, то на календарный год одного журнала может и не хватить. В этом случае можно начать другой журнал, но тогда на титульном листе должен быть указан четкий временной промежуток, записи за который находятся в данной книге.

Титульный лист кассовой книги должен отображать информацию о предприятии, а именно:

- ОКПО предприятия.

- Фамилии, имя, отчество (если речь идет об индивидуальном предпринимателе).

- Год (или период, если за один календарный год использовалась не одна, а несколько книг).

- Наименование структурного обособленного подразделения (если речь идет о подразделениях одного учреждения, выведенных на отдельный баланс).

Как осуществляется ведение кассовой книги?

Заполнение кассовой книги предполагает внесение записей в готовую форму. Все операции по кассе за сутки записываются на одну страницу, с обязательным отражением приходных и расходных материалов. В конце рабочего дня подводится итог и сводится остаток. По результатам работы составляется отчет кассира, а полученные наличные средства сотрудник, ведущий кассу, в конце рабочего дня сдает в бухгалтерию.

Каждый лист кассовой книги имеет две одинаковые части с линией отрыва. Одна часть – непосредственно лист книги, а вторая – отчет кассира. Лист можно согнуть по линии отрыва и заполнить сразу обе части под копирку. После этого лист разрезается, его первая часть подшивается, а к отчету кассира прикрепляются все первичные документы (приходные, расходные кассовые ордера, выписки из приказов, расписки, заявления на аванс, доверенности, ведомости и прочее). Образец кассовой книги можно найти на нашем сайте.

Графы и поля заполняются соответствующим образом:

- В графе «Остаток на начало дня» должна быть перенесенная сумма из графы «Остаток на конец дня» с предыдущего листа книги.

- В графе «Номер документа» указываются номера приходных и расходных кассовых ордеров.

- В графе №2 необходимо записать информацию из ордеров, а приходные и расходные суммы нужно вносить полностью в рублях и копейках.

- При записи корреспондирующего счета в кассовых книгах организаций нужно указывать: расчетный счет – 51, заказчики и покупатели – 62, зарплата – 70, подотчет – 71 (индивидуальные предприниматели номер корреспондирующего счета могут не указывать).

- «Перенос» суммирует все операции, указанные на предыдущих строках, а обратная сторона бланка либо заполняется, либо прочеркивается буквой Z.

- Итоги за день выводятся по расходу и приходу, а остаток на конец дня должен равняться остатку на начало дня + приход – расход.

- В самом низу кассир и бухгалтер ставят свои подписи и фиксируют количество приходных и расходных кассовых ордеров.

Электронный учет

Ведение кассовой книги предполагает возможность ее заполнения как вручную, так и при использовании компьютерной техники. Для этого нужно специальное программное обеспечение, которое гарантирует как визуальное отображение кассовой книги на мониторе с возможностью заполнения, так и распечатывание листов и отчетов кассира. Электронная кассовая книга, как и ее бумажный вариант, заполняется в конце каждого рабочего дня и распечатывается (правила внесения данных установлены п.4.4 Положения №637). В результате должно получиться две распечатки:

- вкладной лист кассовой книги (с нумерацией и реквизитами);

- отчет кассира.

Все распечатки проверяются и подписываются кассиром. Листы книги нумеруются и хранятся в кассе, а подшиваются в конце календарного года, формируясь в книгу. Отчеты же с приложением первичных документов передаются в бухгалтерию.

Кассовая книга: бланк и образец заполнения

![]()

![]()

Применение расчетов наличными денежными средствами влечет для хозяйствующих субъектов некоторые обязанности, установленные законодательством Российской Федерации. Необходимо помнить, что помимо права осуществлять наличные расчеты у отечественных компаний есть обязанность по оформлению таких расчетов. Неотъемлемым элементом кассовой дисциплины является кассовая книга, образец заполнения которой вручную отсутствует в нормативных актах России.

Общий порядок оформления кассовых операций

Российские компании в ходе своей деятельности зачастую используют наличные деньги. Случаи такого использования могут быть связаны с реализацией товаров, услуг населению за наличные, выдачей наличных денег работникам, подотчетным лицам, а также сдачей или получением наличных в банке. Российские компании могут использовать наличные деньги и в иных случаях.

Важно учитывать, что порядок реализации товаров или услуг за наличные деньги не идентичен и существенно отличается от порядка оформления кассовых операций компаниями.

Все российские организации, осуществляющие прием или выдачу наличных денег, должны иметь кассу и самостоятельно установить лимит наличных денег на конец дня в кассе. Это правило прямо следует из содержания п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У . Важно помнить, что все наличные деньги сверх установленного лимита должны сдаваться в банк.

Пунктом 4.6 названного Указания прямо предусмотрено, что деньги, поступающие в кассу или выдаваемые из кассы, учитываются в кассовой книге, бланк которой утверждается в установленном порядке.

Записи в кассовую книгу вносятся на основании кассовых документов, которые подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель. Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах, указывает остаток денег, который заверяется подписью кассира. Важно, чтобы заполнение кассовой книги осуществлялось без ошибок.

Кассовая книга

Форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо отметить, что Госкомстат России утвердил бланк кассовой книги, скачать который в Word можно по ссылке ниже. Кроме этого, бланк имеется в справочно-правовой системе «Консультант Плюс», найти его можно и в сети Интернет.

Надо отметить, что Госкомстат только разработал и утвердил форму кассовой книги, но не разработал инструкцию по её заполнению. Не существует и официально утвержденного образца.

Восполняя указанный пробел, Минфин РФ издал приказ от 30.03.2015 № 52н, которым, помимо прочих документов, утвердил методические рекомендации по применению и заполнению кассовой книги.

ЦБ России в вышеназванном Указании хотя и не разработал официальный образец кассовой книги, но предусмотрел краткую инструкцию по заполнению и ведению кассовой книги.

Заполнять кассовую книгу можно как на компьютере, так и от руки. Об этом прямо говорится в п. 4.7 вышеназванного Указания Центробанка России.

Надо учитывать, что в отличие от кассовых документов, которыми являются приходный и расходный кассовые ордера, в кассовую книгу можно вносить исправления. Ответ на вопрос, как заполнять кассовую книгу в случае внесения в неё исправлений, содержится в п. 4.7 Указания ЦБ РФ.

Учитывая отсутствие подробной инструкции и официального образца кассовой книги, у работника, заполняющего кассовую книгу впервые, могут возникнуть некоторые сложности. Настоящая статья направлена на облегчение этой задачи.

Скачать образец заполнения кассовой книги КО-4 можно по ссылке ниже.

Каждая страница кассовой книги состоит из вкладного листа кассовой книги и отчета кассира. Указанные листы идентичны, но вкладной лист подшивается в книгу, а отчет кассира прикладывается к кассовым документам за операционный день.

Нужно помнить, что при ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н, которым утверждены методические рекомендации по применению и заполнению кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.