Как правильно отразить дивиденды в 1с

Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

В данной статье мы рассмотрим, как начислять дивиденды в 1С 8.3 Бухгалтерия 3.0. Предположим, что наша организация является обществом с ограниченной ответственностью с несколькими учредителями. У каждого из собственников есть определенный пакет акций. Владельцев акций может быть сколько угодно. Даже у обычных сотрудников предприятия бывает по несколько акций. Они так же будут получать дивиденды.

Получателем дивидендов может быть как физическое лицо, так и юридическое. Дивиденды могут получать собственники так же в АО, ЗАО, ОАО и проч. По сути это вклад своих денежных средств под проценты. Только в отличие от обычного банковского депозита, размер прибыли, полученной от инвестиций не фиксированный, а зависит от прибыли компании.

В нашем примере мы рассмотрим по шагам не только начисление дивидендов в 1С Бухгалтерия 8.3, но и расчет НДФЛ, так как данный вид дохода физических лиц им облагается.

Начисление дивидендов

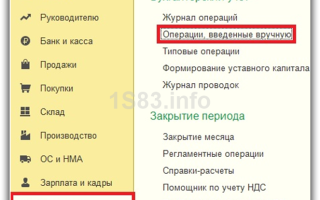

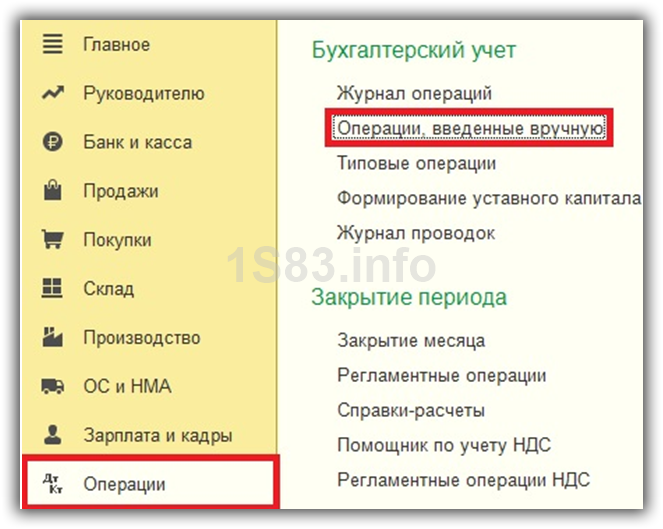

К сожалению, программа 1С:Бухгалтерия не предусматривает специального документа для отражения дивидендов. В таких случаях можно отражать данные операции в бухучете вручную. Сделать это можно в разделе «Операции», как показано на изображении ниже.

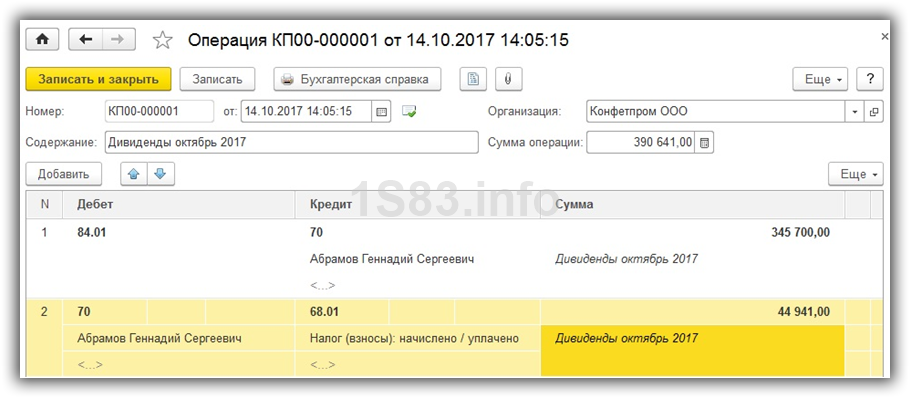

Предположим, что на собрании акционеров было принято выплатить Абрамову Геннадию Сергеевичу дивиденды в размере 345 700 рублей. В нашем случае он является сотрудником организации ООО «Конфетпром».

Первой проводкой, которую мы отразим в бухучете, будут дивиденды. Счет дебета 84.01, кредита 70. В тех ситуациях, когда начисление дивидендов производится физическому лицу, который не является сотрудником данной организации, вместо 70 счета будет использован 75 счет.

Теперь отразим в бухучете НДФЛ с дивидендов. Абрамов Геннадий Сергеевич является резидентом Российской Федерации, поэтому процент налогового вычета для него составит 13%. Для нерезидентов налог будет взиматься в размере 15%.

Обратите внимание, что до 2015 года для резидентов РФ действовала налоговая ставка 9%.

После начисления можно произвести выплату дивидендов проводками 51-70 или 50-70, с помощью документов «Списание с расчетного счета» или «Выплата наличных».

Отражение НДФЛ

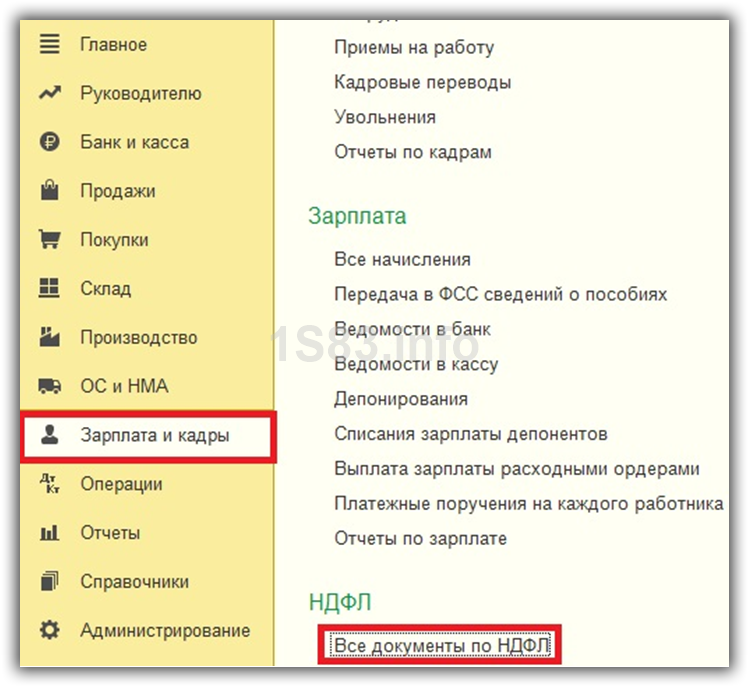

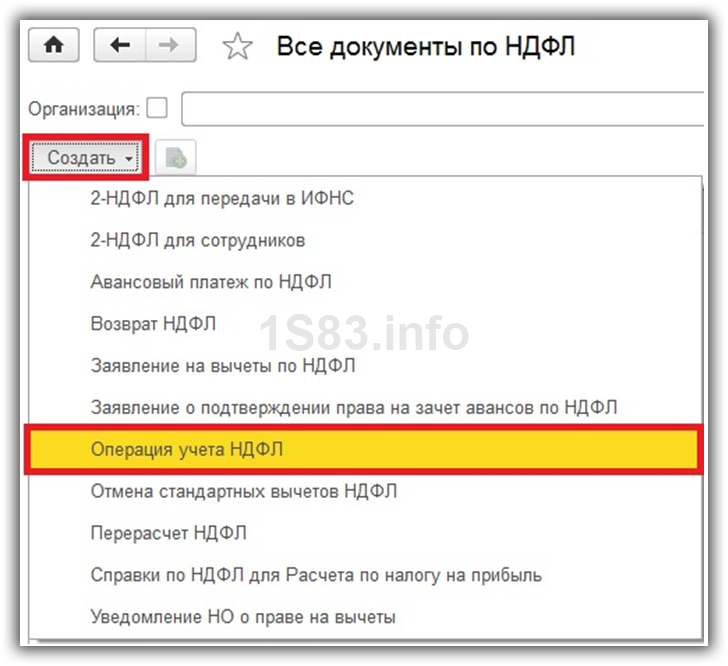

Теперь нам необходимо перейти к отражению НДФЛ в НУ. Произвести это можно воспользовавшись пунктом «Все документы по НДФЛ» раздела «Зарплата и кадры».

Перед вами отобразится перечень ранее введенных документов по НДФЛ. Создайте новую операцию, как показано на изображении ниже.

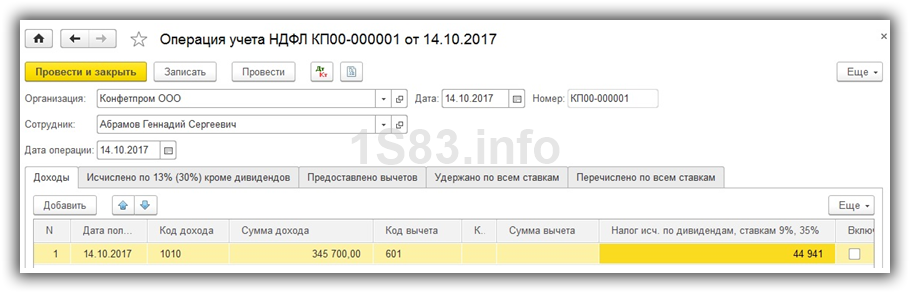

Укажем в шапке документа, что данная операция отражает налог для Абрамова Геннадия Сергеевича, который является сотрудником ООО «Конфетпром». В качестве даты операции будет та же дата, которую мы указали при начислении дивидендов, а именно 14 октября 2017 года.

На вкладке «Доходы» укажем дату получения дивидендов, код дохода (1010), код вычета (601). Так же отразим на данной вкладке, что Абрамов Г. С. Получил дивиденды в размере 345 700 рублей с НДФЛ 44 941 рублей.

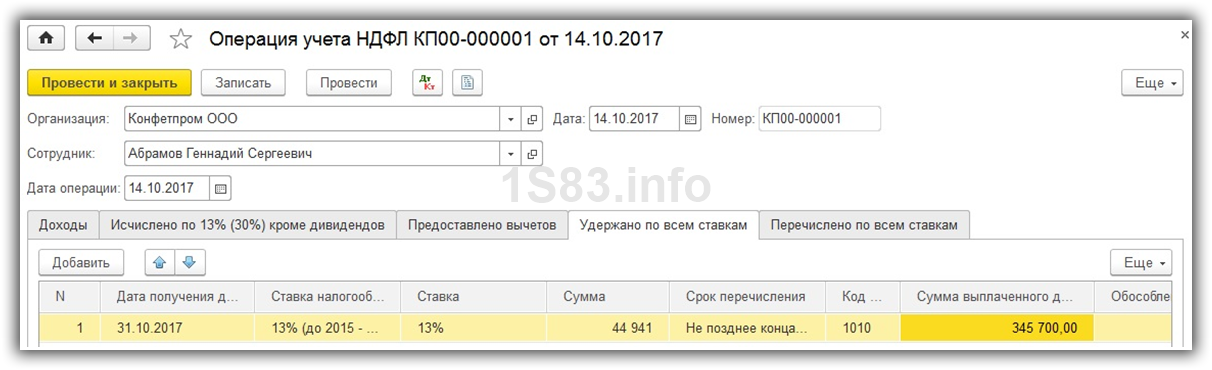

На вкладке «Удержания по всем ставкам» так же заполняются аналогичные данные по сумме дивидендов и удержанному налогу, размер которого составил 13%.

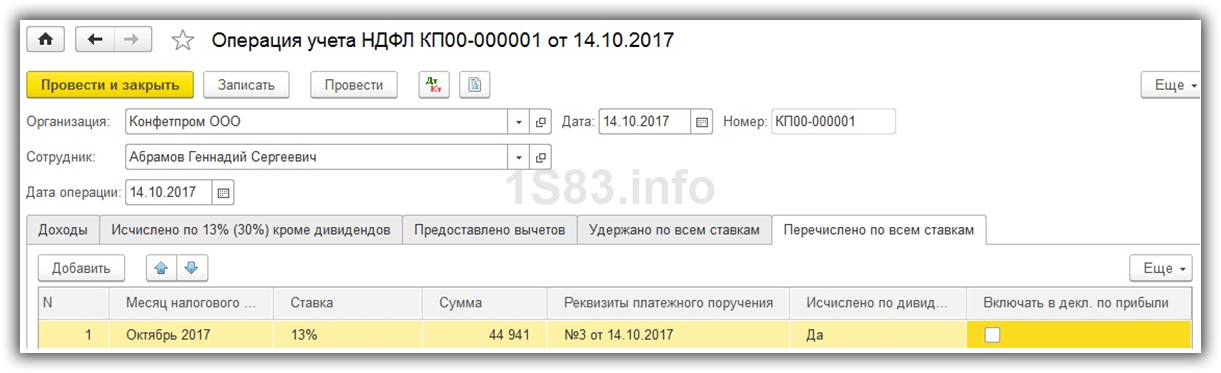

Данной операцией можно отразить сразу и перечисления налога с указанием реквизитов платежного поручения.

Проверить корректность введенных данных о начисленном и уплаченном налоге для Абрамова Геннадия Сергеевича можно в отчетности по зарплате.

Сформируем расчет налогового учета по НДФЛ за 2017 год.

На рисунке ниже видно, что в регистре НУ по НДФЛ для Абрамова Г. С. отражен введенный нами расчет налога на доходы физического лица в размере 44 941 рублей, что является 13% от суммы начисленных дивидендов. Так же отчет показывает, что данный налог был удержан и перечислен в налоговый орган.

Как начислить дивиденды в 1С Бухгалтерия 8.3?

В этой статье мы рассмотрим очень удобную, а главное полезную функцию, которая облегчает жизнь бухгалтера — как начислить и выплатить дивиденды в программе 1С Бухгалтерия 8.3.

Рассмотрим нормативно-правовую информацию для формирования понимания кому и когда дивиденды могут быть выплачены, как определить их размер и нужно ли оформлять документы при этом. Начнем!

Содержание:

1. Немного о законодательной базе

Дивиденды — это часть прибыли, которую владельцы могут распределить себе в качестве поощрения за прибыльную работу по результатам деятельности их предприятия. При этом, важно понимать, что наличие денег на расчетном счете не является показателем прибыльности деятельности, соответственно, этого недостаточно для перечисления дивидендов.

Согласно п. 1 ст. 28 №14-ФЗ, а также п. 1 ст. 42 общество вправе распределять прибыль раз в квартал, полугодие или раз в год. Весь процесс распределения денежных средств должен быть прописан в уставе общества, чтобы каждая процедура распределения была правомерна и обоснована. Если прибыль не была распределена между собственниками, она учитывается на счете нераспределенной прибыли.

По данным бухгалтерской отчетности определяется чистая прибыль, которая и является тем источником средств для выплаты доходов учредителям.

При этом совершенно непонятно куда смотреть, если не на остаток на расчетном счете. Но часто складывается обратная ситуация: прибыль есть, а денег на расчетном счете на ее совершение платежей по распределении прибыли нет. Поэтому позже мы разберём как в программе определить сумму дивидендов.

На величину дивидендов начисляют налог на доходы физических лиц, как и на любой вид дохода физического лица, если учредителем общества выступает физическое лицо, и налог на прибыль, если организация. При этом организация-плательщик будет налоговым агентом по НДФЛ для получателей доходов, простыми словами — вы заплатите в бюджет сумму налога с части выплачиваемой прибыли, а остальное перечистите учредителям. Налог вы обязаны уплатить в день, либо на следующий рабочий день получения дохода (учитывайте выходные и праздники). Это и все налоговые обязательства, которые возникнут у вас при распределении прибыли вашей фирмы.

Общее собрание учредителей (или акционеров) принимает решение о выплате дивидендов, свое решение по итогам собрания необходимо оформить в протоколе собрания. В нем прописываются размер и сроки совершения платежей, даты и форма выплат, а также перечень учредителей и акционеров, которым положена часть прибыли общества.

Есть случаи, когда общество не имеет права распределить доходы предприятия между учредителями, к ним относятся:

— не все участники в полном объеме и своевременно внесли свои доли в уставный капитал;

— на момент распределения дивидендов организация находится в состоянии банкротства, либо окажется в нем после выплаты;

— если окажется, что стоимость чистых активов ниже уставного капитала предприятия (ниже в статье покажем их расчет);

— до выкупа акций АО, которые подлежат выкупу согласно законодательству и проч.

Порядок распределения чистой прибыли в отношении юридических лиц не имеет отличительных особенностей и подчиняется общему порядку, прописанному в законодательных актах. Есть особенность с выплачиваемыми при этом налогами. Для юридических лиц также установлен налог с прибыли, который выплачивается налоговым агентом при перечислении доходов учредителям-юридическим лицам в день перечисления, либо на следующий рабочий день. Налог на прибыль составляет 13%, и отражается в налоговой декларации, того квартала, в котором была произведена выплата доходов.

Итак, резюмируем. Что нужно делать, когда общество планирует распределять свою прибыль:

— Определяем величину прибыли на дату, которая прописана в уставе (по итогам квартала, полугодия, года);

— Проводим собрание участников, оформляем протокол с рекомендованной суммой дивидендов, сроком и путем выплаты, а также перечнем получателей доходов;

— Начисляем их в программе, выплачиваем, перечисляем налог в бюджет.

— Не забываем включить все начисленные собственникам суммы в 6-НДФЛ и справку 2-НДФЛ, а также в декларацию по налогу на прибыль при учредителях-юридических лицах.

2. Как начислить дивиденды

Для начала нужно понять, может ли на конец квартала организация распределить полученную прибыль между собственниками. Сначала нужно убедиться, что у предприятия есть прибыль. Удобнее всего сформировать бухгалтерский баланс за период выдачи дивидендов и посмотреть на размер чистой прибыль по строке 2400 «Отчета о финансовых результатах».

Для этого заходим в раздел «Отчеты» — «Регламентированные отчеты» — Создать. Ищем форму бухгалтерской отчетности, ставим период, допустим январь-июнь. Открывается форма отчета, заполняем ее.

Убедившись, что у компании есть прибыль нужно убедиться, что чистые активы предприятия превышают стоимость его уставного фонда. Порядок расчета чистых активов утвержден Приказом Минфина от 28.08.2014 № 84н.

Дивиденды в 1С: начислить, заплатить

Владельцу всегда приятно сознавать, что его организация получает прибыль, но еще более приятно не только видеть ее в форме 2, а получать в виде дивидендов. От бухгалтера зависит, будет ли она перечислена верно и не отобрана ИФНС в случае неверного отражения и начисления налогов.

Вычисляем дивиденды

- первое и главное: на момент принятия решения о выплате организация должна иметь чистую прибыль (строка 2400 Отчета о финансовых результатах);

- величина чистых активов превышает размер уставного капитала;

- организация не имеет признаков неплатежеспособности/банкротства. Также она не должна пострадать от выплаты дивидендов, такой «Пир во время чумы» однозначно запрещается вышеупомянутыми законами.

Обычно собрание, решающее, что дивидендам быть, состоит из одного-трех участников (как люди скромные, не будем замахиваться на примеры начисления по акциям Газпрома). Собрание проводится в период с 1 марта по 30 апреля (ст. 34 14-ФЗ от 08.02.1998). Принятое им решение фиксируется в Протоколе. В решении указывается сумма и сроки выплаты, в АО — сумма выплат по видам акций (привилегированные и обычные). Если учредитель в ООО только один, то, конечно, собрание он не проводит, а принимает решение единолично. Далее, на основании протокола или решения участника, выпускается приказ о выплате дивидендов (Протокол, Решение и Приказ составляются в свободной форме).

Начисляем дивиденды и НДФЛ

- НДФЛ для учредителя-физлица: ставка налога 13% для граждан РФ (ст. 224 НК РФ) и 15% для иностранного гражданина (п. 3 ст. 224 НК РФ).

- Налог на прибыль для учредителя юрлица: ставка налога 13% (пп. 2 п. 3 ст. 284 НК РФ) и 15% для иностранных фирм (пп. 3 п. 3 ст. 284 НК РФ).

- НО! Если учредитель юрлицо более года владеет 50% или более в доле уставного капитала, то налоговая ставка составляет 0% (пп. 1 п. 3 ст. 284 НК РФ).

Далее рассмотри проводки, которые следует сделать при начислении дивидендов и налога в порядке ситуаций, описанных выше, на примере оформления в «1С:Бухгалтерии 8», редакция 3.0.

В базе выбираем вкладку «Операции» — «Операции введенные вручную» — «Создать» — «Операция».

По Кт счета 84.01 отражается чистая прибыль, соответственно, при начислении сумму дивидендов мы отражаем по Дт счета 84.01., по Кт указывается счет 75.02 «Расчеты с учредителями», в аналитике указывается то лицо, которому начисляются дивиденды. Ниже оформляем проводкой начисление налога: в Дт указываем счет расчетов с учредителями и нашего Иванова (так как налог удерживается с него) и по Кт выбираем счет 68.01. «НДФЛ».

При начислении дивидендов организации принципиальных отличий нет, только в получателях выбираем организацию и в счете налога указываем 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Сумма начисленных дивидендов в операции не будет равна сумме перечислений на карточку физлица или на расчетный счет организации.

Обратите внимание: Это происходит потому, что НДФЛ платится с начисленной суммы. Рассмотрим на примере, который виден на скриншоте: 1 200 000 руб. — сумма начисленных дивидендов, с нее налог 13 % — 156 000 руб., соответственно, сумма дивидендов для перечисления на карточку или расчетный счет составит:

1 200 000 — 156 000 = 1 044 000 руб.

В третьей ситуации, когда организация учредитель имеет более года 50 и более процентов в уставном капитале, мы отражаем только начисление суммы дивидендов, налог не начисляем и не платим.

Перечисляем дивиденды

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю . за . год и перечислен в бюджет полностью. Без НДС».

После проведения платежей в документе «Списание с расчетного счета» указываем физическое или юридическое лицо, в зависимости от того, кому перечисляли и счет 75.02.

При выплате НДФЛ списание с расчетного счета оформляется также, как и при уплате НДФЛ с заработной платы или аванса, только учитываем, что если было перечисление НДФЛ по выплате дивидендов организации, то в списании с расчетного счета указывается счет 68.34.

Итого, если мы все верно вычислили, начислили и перечислили, то наша ОСВ по счету 75 должна выглядеть также, как и на рисунке 6, без красных позиций и конечного сальдо. Неплохо было бы, конечно, чтобы с гораздо большими суммами и с указанием вашего имени в получателях.

Дивиденды в 1С 8.3

Сдача регламентированной отчетности в соответствии с законодательством РФ.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Поговорим о немаловажной теме – начисление дивидендов в 1С 8.3, рассмотрев в ее рамках, как отразить дивиденды в 1С двумя способами – путем операций, проведенных вручную и автоматически, – далее рассчитаем и сформируем 2-НДФЛ и 6-НДФЛ.

Расчет и выплата дивидендов в 1С 8.3

Программа 1С 8.3, разработанная на платформе 1С:Предприятие, содержит функциональный блок, который поможет нам осуществить наши операции. Попасть в него можно или через «Зарплата и кадры-Зарплата», или через «Операции-Бухучет».

Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять дивиденды и уплачивать налоги по ним, только по одной организации. Если у вас несколько организаций и вы хотите вести учет в одной информационной базе по неограниченному числу организаций, вам необходима программа 1С:Бухгалтерия предприятия ПРОФ.

Нам надо создать новый документ. В открывшейся форме заполняем:

- Организацию;

- Указываем получателя;

- Время, за которое мы будем производить начисление.

Прописываем начисленную сумму и заполняем ее в «Начислено».

Для наглядности мы делаем начисление за первое полугодие 2018.

Сумма НДФЛ рассчитается автоматом, исходят из 13%, а также автоматически рассчитается итоговая сумма выплаты за вычетом налога на доходы физических лиц.

Не закрывая документ, мы можем автоматом создать платежные поручения на перечисление дивидендов и налогов.

Нажимаем на кнопку «Выплаты». В диалоговом окне отобразятся сформированные платежные поручения, которые вы сразу можете отправить в банк, нажав на советующую кнопку. Если вы нечаянно закрыли диалог, их также можно найти, зайдя в блок «Банк и касса-Банк-Платежные поручения».

Теперь сформируем вторую форму НДФЛ, для чего мы заходим в блок «Зарплата и кадры-НДФЛ».

В новом документе заполняем основные поля:

Табличная часть заполнится автоматически, нам с вами остается только записать и провести документ.

Теперь давайте сформируем отчет по шестой форме НДФЛ, для чего зайдем в тот же функциональный блок через «Зарплата и кадры».

В появившемся окне заполняем данные о фирме и период – 9 месяцев 2018 года, и нажимаем «Создать».

В сформированном отчете заходим в «Раздел 1» и видим, что данные заполнились верно, а что самое главное автоматически.

Ручное начисление и выплата дивидендов в программе

Чтобы произвести наши начисления в ручном режиме, заходим в блок «Операции»- «Бухгалтерский учет»- «Операции, введенные вручную».

Создаем новый документ, заполняем поле «Организация» и табличную часть.

В табличной части заполняем проводку 84.01 и 70, т.к. физическое лицо (учредитель-акционер) Абрамов Г.С. является сотрудником организации.

Хотелось бы обратить внимание на один немаловажный момент: учредитель-акционер не является сотрудником – счет 84.01 будет корреспондировать со счетом 75.02.

В качестве даты должно выступать время решения о перераспределении чистой прибыли на собрании партнеров-учредителей.

Добавляем проводки по удержанию НДФЛ, счет 70 с 68.01.

Записываем и заканчиваем работу с документом.

В одном документе мы можем начислить дивиденды и удержать налог сразу по нескольким работникам.

Отразим в формах 2НДФЛ и 6НДФЛ налог. Заходим «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

Нажимаем кнопку «Создать», в открывшемся списке делаем выбор – «Операции учета НДФЛ».

Заполняем информацию в «Организации», а в «Дате операции» указываем время выплаты дивидендов. Заносим данные в табличную часть закладки «Доходы» и «Удержано по всем ставкам».

Уделите особое внимание заполнению информации об удержанном налоге, т.к. по информации оттуда будет заполняться 2 раздел шестой формы НДФЛ. Без вычета НДФЛ указываем сумму выплаченного дохода.

К каждой вкладке есть колонка «Включать в декларацию по прибыли». Признак должен быть установлен, если дивиденды будут выплачены акционерным обществом. При этом данные о рассчитанных суммах и налоге не будут включены во вторую форму НДФЛ, а войдут в декларацию по налогу на прибыль.

Теперь нам нужно только провести и закрыть документ.

Мы увидели, что автоматизация бухгалтерского учета на базе 1С Бухгалтерия существенно упрощает все операции, минимизируя возможность ошибки и трудозатраты бухгалтера. Если у вас возникли вопросы по этому или любому другому участку учета, обратитесь к нашим специалистам. Мы с радостью поможем вам и предоставим необходимые консультации по 1С.