Факторинг с правом регресса

Факторинг с правом регресса простыми словами

Факторинг — это торгово-комиссионная операция в сочетании с кредитованием оборотных средств клиента, которая представляет собой перечень услуг для производителей и поставщиков, деятельность которых обусловлена отсрочкой платежа. В операции принимают участие: факторинговая компания, как покупатель требования и кредитор поставщиков, поставщик товара, или кредитор, и покупатель (дебитор).

Факторинг с регрессом — это финансирование поставок с отсрочкой платежа, при котором фактор приобретает от клиента право на полную сумму, которую должен заплатить должник. Факторинговая компания полностью отвечает за ликвидные риски. Клиент при этом застрахован от несвоевременной оплаты поставок дебитором. В проблематичном случае с возвратом долгов, при отказе дебитора выплатить задолженность, клиент, переуступающий такой долг, обязан возместить потери факторинговой компании.

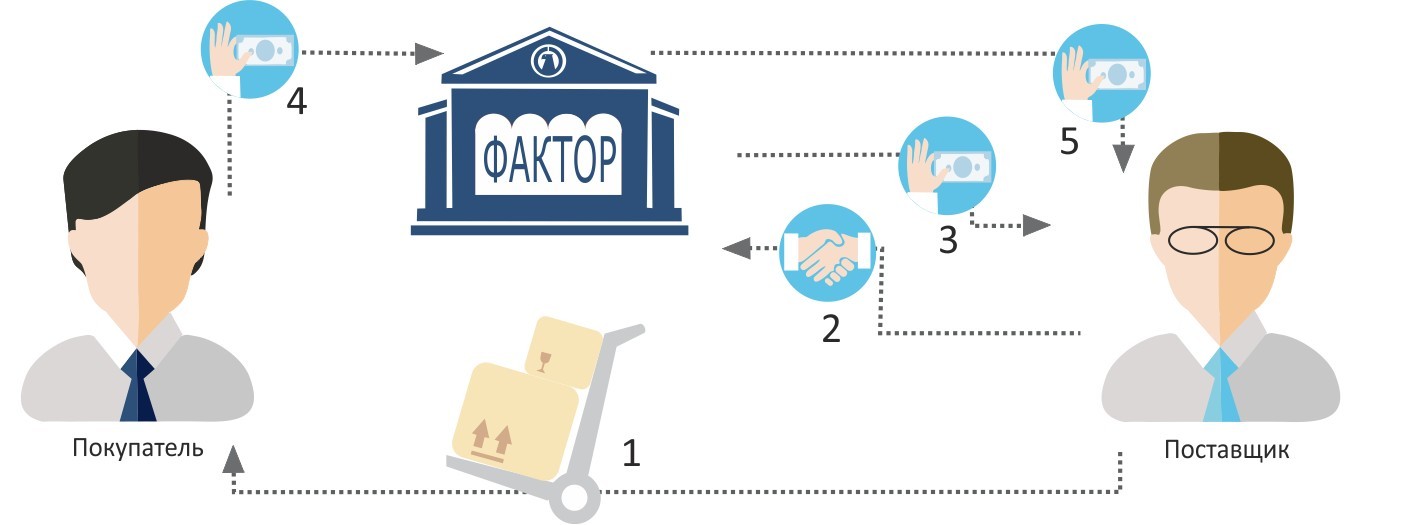

Факторинг с регрессом осуществляется по следующей схеме:

- поставка товара от клиента с отсрочкой платежа;

- 100%-ная оплата поставки факторинговой компанией;

- 100%-ная оплата поставки дебитором в счет факторинговой компании;

- перечисление оставшейся суммы на счет клиента за вычетом комиссии за обслуживание;

- оплата комиссии фактору.

Основное преимущество факторинга с регрессом — это обеспечение непрерывного потока оборотных средств пропорционально объему продаж, а также следующие положительные обстоятельства:

- получение средств в момент подтверждения поставки;

- увеличение объемов продаж;

- покрытие кассового разрыва;

- повышение конкурентоспособности за счет предоставления отсрочки платежа;

- более низкая стоимость по сравнению с факторингом без регресса.

Факторинговое обслуживание без регресса, то есть, без права требования возврата платежа, имеет место при заключении долгосрочного договора между финансистом и поставщиком. В договоре предусматривается переуступка поставщиком всех долгов, полную защиту от возникновения долгов сомнительного характера, безусловная прибыль, предварительная оплата счетов на усмотрение поставщика.

Отличие такого обслуживания от факторинга с регрессом в том, что финансирование риска поставщика не осуществляется. Из этого следует, что компания имеет право вернуть поставщику платежные требования на любую сумму, которые не были оплачены клиентами. Финансовая организация вкладывает от 60 до 90% средств от суммы задолженности, подтвержденной документально. Остаточные средства в счет стоимости товаров за минусом комиссионного вознаграждения могут быть перечислены поставщику после того, как будут зачислены поступления от дебитора, в соответствии с условиями договора.

Финансовые услуги могут предоставляться как с финансированием, так и без него. При услуге факторинга без финансирования клиент предоставляет фактору документальное подтверждение отгрузки товара, а фактор получает денежные средства в счет клиента. Фактор, таким образом, выполняет роль инкассатора платежных документов.

Суть факторинга с финансированием в том, что фактор покупает счета-фактуры компании и перечисляет до 90% от суммы долга. Оставшиеся 10% или больше фактор может использовать в качестве компенсации риска относительно долга. После того, как долг будет погашен, фактор передает удержанные средства клиенту.

Факторинг с регресом — наиболее востребованный вид факторинга в России, и эта услуга может оказаться благоприятной для растущей компании, которая сотрудничает с проверенными дебиторами. Такая технология позволяет максимально эффективно задействовать денежные средства в соответствии с нуждами компании-производителя.

Факторинг с правом регресса – это что, понятие и особенности

Для того чтобы конкурировать с другими производителями, необходимо уметь предлагать клиенту то, что не предлагают другие, или хотя бы уметь предлагать выгодные условия продажи. Оплата с отсрочкой платежа – один из вариантов такой выгодности. Но продать – это лишь часть дела, необходимо быстро вернуть деньги в оборот и производственный процесс. Но что делать, если клиент заплатит только лишь через месяц, два и т.д. В таком случае может помочь исправить ситуацию факторинг. И далее о том, что это такое факторинг с правом регресса и без.

Что такое факторинг и регресс

Если определять факторинг финансовыми терминами, то получается, что это вид услуг по уступке дебиторской задолженности некой компании. Компания, которая приобретает дебиторскую задолженность своего клиента, является факторинговой или фактором.

Дебиторская же задолженность – это деньги, которые должны Вам, а не Вы (не путать с кредиторской задолженностью). На деле получается, что факторинг – это процесс продажи факторинговой компании задолженности вашего клиента. Простыми словами, это некий обмен выручки, которая ожидается в будущем, на деньги в текущий момент.

Чтобы стало более понятно, рассмотрим пример:

Чтобы стало более понятно, рассмотрим пример:

Компания «АБС» производит кондитерские изделия. Она продала партию товара покупателю, который является юридическим лицом, ООО «Смайл». Покупатель приобрел товар исключительно на условиях отсрочки платежа на 1 месяц.

Компания «АБС» испытывает нехватку свободных денежных средств, а поэтому продала задолженность своего покупателя факторинговой компании. Деньги продавец смог получить в день продажи дебиторской задолженности. Факторинговая фирма перечислила средства на счет компании.

Преимущества и недостатки факторинга на видео:

Таким образом, регресс – это некая степень защиты как фактора (факторинговой компании), так и продавца товара или услуги. В зависимости от того, будет показатель с регрессом или без него, зависит то, кто примет риски в случае неуплаты задолженности.

Прямая и реверсивная форма

Факторинг с регрессом может быть двух видов, см. таблицу 1.

Факторинг с регрессом может быть двух видов, см. таблицу 1.

Вид

Характеристика

Это классическая схема, когда поставщик товара обращается к фактору за получением средств на основании заключенного договора отсрочки платежа с покупателем.

Не популярная схема в России. Используется тогда, когда сам покупатель обращается к фактору за тем, чтобы он профинансировал его покупку у определенного поставщика товара. Все риски по оплате несет именно покупатель, то есть дебитор, а не продавец товара (как при классической схеме).

Как видно, разница заключается только в том, кто является инициатором процесса – поставщик или покупатель.

Особенности данного вида факторинга

Главная особенность факторинга с регрессом в том, что если фактор не получит деньги от должника, то есть от покупателя, то он потребует их от поставщика. Получается, что фактически все кредитные риски все равно остаются на продавце товара, а факторинговая компания принимает на себя риск несвоевременной уплаты.

Механизм с регрессом выглядит следующим образом:

Поставщик продает товар с отсрочкой платежа. Образуется кассовый резерв на счетах бухгалтерского учета.

Поставщик продает товар с отсрочкой платежа. Образуется кассовый резерв на счетах бухгалтерского учета.- Продавец продает свою дебиторскую задолженность фактору. По итогу продажи подписывается договор с регрессом, где указывается обязанность продавца погасить задолженность в случае неуплаты ее со стороны должника.

- Продавец получает деньги, а фактор ожидает погашение задолженности.

Особенностью такого процесса является то, что факторинг может проводиться без предупреждения и согласия клиента, то есть его обязательства перепродаются без его ведома.

Плюсы и минусы факторинга с регрессом

Главным недостатком регрессовой формы является то, что продавец в любом случае несет все риски неплатежеспособности клиента. Если он заплатил, то повезло, и погашать долг перед фактором не нужно. Если же нет, то тогда придется заплатить полную сумму долга.

Оперативное получение средств в оборот предприятия, даже при условии отсрочки платежа.

Оперативное получение средств в оборот предприятия, даже при условии отсрочки платежа.- Фактор, как правило, продлевает срок отсрочки платежа на 30-60 дней после истечения срока погашения. Поэтому покупатель дополнительно получает еще 1-2 месяца на погашение долга.

- С регрессом цена более доступная, чем без регресса.

- Как правило, стоимость услуг составляет 3-5% от суммы задолженности клиента.

Преимущества факторинга для бизнеса

Нужен ли факторинг или нет, вопрос риторический. Благодаря такой услуге одни могут продавать товар, а другие – покупать, не имея в настоящий момент денег. Факторинг позволяет бизнесу развиваться.

Выгодные условия сотрудничества. В современных экономических условиях клиент не всегда имеет возможность расплатиться по своим обязательствам. Поэтому покупатель или откладывает покупку, или вообще от нее отказывается. При факторинге поставщик предлагает своему покупателю выгодные условия сотрудничества. С другой стороны не возникают «кассовые разрывы», деньги сразу же после отгрузки товара поступаю в оборот продавца.

Выгодные условия сотрудничества. В современных экономических условиях клиент не всегда имеет возможность расплатиться по своим обязательствам. Поэтому покупатель или откладывает покупку, или вообще от нее отказывается. При факторинге поставщик предлагает своему покупателю выгодные условия сотрудничества. С другой стороны не возникают «кассовые разрывы», деньги сразу же после отгрузки товара поступаю в оборот продавца.- Кредит без залога. Покупатель получает некий кредит от поставщика товара. Но при этом он не оставляет никакого залога, то есть не несет риски потери своего имущества. Не нужны поручители для оформления факторинга.

- Минимизация рисков для продавца. Любой постоянный клиент может рано или поздно нарушить свои обязательства и не платить по выставленным счетам. В таком случае риски все будет нести продавец. При факторинге риски несет в большинстве случаев фактор.

Именно благодаря таким преимуществам, факторинг пользуется популярностью среди представителей бизнеса.

Хотя следует знать, что не все субъекты бизнеса могут стать клиентами факторинговой компании. Для этого необходимо иметь идеальные учредительные и финансовые документы.

Разница между факторингом с регрессом и без него

Форма же без регресса предполагает полный переход рисков на факторингового агента. Если клиент не погасит задолженность в полном объеме, то факторинговая компания потерпит убытки, которые она не вправе будет взыскать с продавца товара. Особенность факторинга без регресса в том, что фактор обязательно уведомляет о продаже задолженности самого должника.

Мифы и реальность факторинга на видео:

Таким образом, главная разница между регрессным и безрегрессным факторингом в степени защиты, как продавца товара, так и самой факторинговой компании. Форма без регресса не всем доступен за счет своей стоимости, а также за счет того, что фактор не всегда заключает договор именно на такой вид услуг. Наиболее востребован в мире бизнеса именно регрессный факторинг.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Факторинг с регрессом и без регресса: основные особенности и отличия

Услуга факторинга – востребованный банковский продукт. По своей сути она представляет собой разновидность кредитования, но имеет при этом ряд существенных особенностей. К тому же факторинг, как известно из экономической литературы, бывает двух типов – с правом регресса и без него. О том, чем они отличаются, будет рассказано в этой статье.

Что такое факторинг и регресс

В обычной сделке купли-продажи участвуют два лица. Продавец хочет получить деньги за свой товар как можно быстрее, а лучше по предоплате, но покупатель не всегда может или желает выполнять это требование. Тогда привлекается третья сторона, называемая фактором или финансовым агентом, и помогает разрешить возникающее противоречие. Это и есть услуга факторинга.

В результате происходит переход права требования задолженности от кредитора к фактору. Иными словами, покупатель знает, что за полученный продукт продавец уже получил средства, а ему предстоит расчет с другим лицом. В этом случае факторинг называется раскрытым.

Возможен и другой вариант, при котором продавец не уведомляет покупателя о своей договоренности с фактором. Денежные средства он уже получил на свой счет от финансового агента. Когда они поступают на его счет повторно (на этот раз от покупателя), они переводятся фактору. Это нераскрытый факторинг.

Теперь пора вспомнить о риске, так как он сопровождает все финансовые операции. В данном случае он состоит в возможном отказе покупателя оплатить полученный продукт или его неспособности сделать это.

Необходимо определение понятия «регресс». Факторинг – это чаще всего переход права требования. Регресс – возможность возврата этого права от фактора к продавцу.

Прямой и реверсивный факторинг с регрессом и без него

Представляется очевидным, что поставщики должны отдавать предпочтение договору факторинга без регресса. На первый взгляд, именно такое положение для них наиболее выгодно: товар отгружен, деньги получены, а рассчитается покупатель или нет – забота банка-фактора. Отчасти эти рассуждения верны, но только в самом упрощенном понимании.

Чаще инициатором факторинга выступает продавец. Однако есть ситуации обратные, то есть реверсивные, когда к финансовому агенту обращается другая сторона сделки – покупатель. Его мотивация может быть различной:

- Поставщик твердо стоит на предоплате, отсрочки не дает, а продукт крайне необходим. Подобная ситуация особенно актуальна, если продавец занимает на рынке монопольное положение.

- Отсрочка возможна, но по предоплате стоимость товара значительно ниже. После подсчетов продавец приходит к выводу о том, что ему выгоднее оплатить услуги фактора, чем терять эту разницу.

- Товар характеризуется сезонностью сбыта, время дороже денег, а кредит оформлять слишком долго.

- Появился редкий конечный потребитель очень дорогого товара, на закупку которого у продавца не хватает оборотных средств.

- Поставщиков слишком много, и фактор готов систематизировать расчеты с ними.

- Возникли другие ситуации, предусмотреть которые трудно.

Итак, реверсивный факторинг имеет право на существование. Кроме этого, он подлежит классификации по нижеприведенным категориям.

Реверсивный (закупочный) факторинг без регресса. Фактор оплачивает полученный покупателем продукт и берет на себя риски неоплаты. В принципе, для финансового агента в данном случае неважно, кто к нему обратился – дебитор или кредитор. Как прямой, так и реверсивный факторинг без права регресса – операция рискованная, что повышает цену услуги, выраженную в проценте от суммы закупки.

Реальный и консенсуальный типы факторинга различаются моментом возникновения долговых обязательств. Это деление действует независимо от того, какова схема сделки (прямая или реверсивная). При реальном факторинге клиент (продавец или покупатель) предоставляет фактору приходно-расходную документацию на уже отгруженный (принятый) товар или акты об оказанной услуге.

Консенсуальная сделка только планируется, но уже известна ее сумма (иначе вести предварительные переговоры с фактором невозможно).

Договор факторинга с регрессом содержит условия, при которых финансовый агент (фактор) при определенных обстоятельствах (критическом превышении сроков оплаты или отказа в ней) имеет право требовать от кредитора (продавца) назад свои деньги. Реверсивный вариант такой сделки трудно описать, так как клиент, он же покупатель, является единственным дебитором, то есть должником. Возвращать право требования просто некому – в любом случае оплатить поставку должен получатель продукта.

Интересы фактора

В большинстве случаев финансовый агент берет на себя риски невозврата средств. Даже в случаях, когда условием договора предусмотрена возможность регресса, существует вероятность длительных разбирательств, в том числе и судебных, особенно если платежеспособность продавца ограничена.

Имеет значение и возможное время, которое, как всем известно – тоже деньги, причем в финансовом мире – в буквальном смысле. Каждый день задержки возврата средств означает снижение показателя ликвидности, а, следовательно, потери.

Снижения степени риска факторинговые компании достигают несколькими методами:

- Тщательный выбор клиентов. Фирмы-продавцы и покупатели скрупулезно проверяются на предмет добросовестной репутации и финансовой надежности.

- Повышенный процент оплаты услуги в случаях, вызывающих колебания.

- Выплата суммы операции траншами (от 60 до 95% счета), с последующим пересчетом комиссии.

При всей сходности факторинга с товарным кредитованием, между этими понятиями есть существенные различия:

- отсутствие материального обеспечения (залога);

- упрощенный подход к пакету документов;

- сокращенное время принятия решения.

При правильной организации работы факторинговых компаний, их риски минимальны. Подавляющее большинство клиентов добросовестно выполняют свои обязательства. В затруднительных случаях дебиторам предоставляется дополнительный период до двух месяцев.

Особенности регрессного и безрегрессного факторинга

Разница между двумя основными видами факторинга очевидна. Прописанное в договоре условие регресса означает возможность финансового агента требовать возврата своих средств у продавца. Однако есть и другие отличия, сведенные для удобства в таблицу:

Факторинг с регрессом и без регресса

Факторинг, как и любой иной вид финансовой деятельности, предполагает присутствие рисков. Именно риски и обусловили классификацию факторинговых договоров. Факторинг с регрессом и без регресса: разница заключается в том, на чьи «плечи» или из чьего «кармана» будут возмещаться издержки, связанные с рисками. Факторинг регрессный, безрегрессный – это наиболее распространенные виды факторинговых договоров.

Рассмотрим особенности каждого из разновидностей факторинга в отдельности.

Безрегрессный факторинг

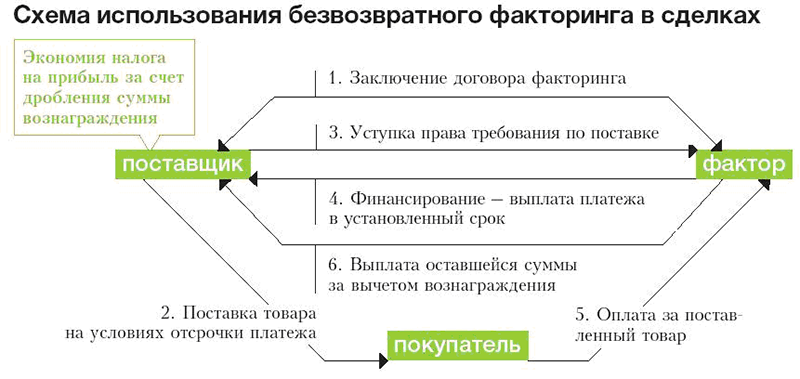

Договор факторинга без регресса– это выгодный вариант для компании-поставщика, то есть для клиента. Его схема предполагает, что риск, связанный с невыплатой задолженности дебитором и убытки с этим связанные оплачивает факторинговая компания, то есть финансовый агент.

На практике, такого рода соглашения предусматривают, что фактор выкупает дебиторскую задолженность, а значит, право требования принадлежит ему. Соответственно, по закону, компания-поставщик потребовать ее со своего контрагента или партнера не вправе, чем и обусловлен факт оплаты рисков финансовым агентом. Таким образом, на первый взгляд кажется, что поставщику такой договор экономически выгоден. Но, учитывая, что факторинговая компания – это такой, же экономический субъект, функционирующий с целью получения прибыли, следует предположить, что договор факторинга без регресса не так уж безобиден и прост. На практике, фактор, заключающий безрегрессные договора, тщательно подходит к выбору клиента, а также страхует себя на случай невозврата средств. Наиболее привычным вариантом страхования является повышенный процент и минимальная сумма первоначальной выплаты клиенту.

Для наглядности, можно привести пример таких условий:

- первый транш в пользу клиента составляет от 60 до 65% от суммы договора поставки;

- повышенная комиссии за перевод средств.

При этом, оставшаяся часть суммы перечисляется только после того, как дебитор полностью погасил задолженность. Отдельно могут быть оговорены условия того, что комиссионное вознаграждение может быть снижено и пересчитано, если дебитор оплатил долг раньше срока.

Регрессный факторинг

Данный вид факторинговых услуг предполагает, что ответственность в ситуации, если дебитор задолженность не погасит, возлагается на компанию-поставщика. По сути, такой договор предполагает кредитование в счет дебиторской задолженности. В рамках такого договора предусматривается процент за пользование средствами.

Регрессный и безрегрессный факторинг — отличия

Регрессный факторинг пользуется большей популярностью, чем факторинговые услуги без регресса. Являясь, по сути, противоположными понятиями, регрессный и безрегрессный факторинг отличия имеет в условиях договора:

- В части суммы финансирования регрессный факторинговый договор предполагает выплату до 90% от суммы поставки, а при соглашении без регресса процент редко достигает 70%;

- При регрессном факторинге осуществляется страхование рисков, учет дебиторского долга, а также предоставляются информационные услуги, при факторинге без регресса дебиторская задолженность переуступается фактору. При этом оплата дебитором долга производится непосредственно фактору, и лишь после этого происходит окончательный расчет с клиентом.

Следует отметить, что именно условия соглашения играют ключевую роль в спорных ситуациях, так как законодательные нормы их решения на сегодняшний день еще пока не разработаны.