2 правила кассовой дисциплины

Кассовая дисциплина

Кассовая дисциплина – это соблюдение организациями и ИП правил ведения кассовых операций, правил расходования наличной выручки, правил хранения наличности, а также правил работы с ККТ.

Сразу хотим отметить, что кассовая дисциплина едина для всех (за исключением некоторых моментов), то есть кассовая дисциплина в 2019 году для ООО такая же, как, например, для АО.

Кассовая дисциплина в 2019 году

О правилах ведения и оформления кассовых операций мы уже рассказывали ранее. Поэтому сейчас остановимся на правилах расходования наличной выручки, хранения наличности и работы с кассовыми аппаратами.

Ведение кассовой дисциплины: расходование наличной выручки

Организациям и ИП запрещено расходовать наличную выручку (п. 2 Указания Банка России от 07.10.2013 № 3073-У ). Но из любого правила есть исключение, поэтому вышеуказанные суммы можно использовать, например, для:

- выплат работникам (различные зарплатные выплаты и социальные выплаты);

- выдачи денег подотчетникам;

- оплаты товаров/работ/услуг (кроме ценных бумаг);

- возврата денег покупателям/заказчикам за оплаченные наличными деньгами, но возвращенные товары (невыполненные работы, неоказанные услуги).

ИП, получивший в кассу наличную выручку, может тратить ее на личные нужды.

Хранение наличных денег

Законодательно установленных требований к помещению кассы нет – они отменены еще в 2012 году. Поэтому руководитель компании/ИП сам решает, каким образом будут храниться наличные деньги в кассе (п. 7 Указания Банка России от 11.03.2014 № 3210-У ). Например, руководитель организации может издать приказ, в котором будет указано, что наличность должна храниться в сейфе, находящемся в бухгалтерии.

Работа с ККТ

Работа с применением контрольно-кассовой техники регламентируется Федеральным законом от 22.05.2003 № 54-ФЗ (далее – Закон).

При реализации товаров (работ, услуг) за наличный расчет, а также с использованием банковских карт, организации и ИП должны применять ККТ (п. 1 ст. 1.2 Закона).

Правда, в некоторых случаях можно обойтись без кассового аппарата на вполне законных основаниях. Так, к примеру, ИП, сдающие в аренду принадлежащие им жилые помещения, не обязаны применять ККТ (п. 2 ст. 2 Закона). Кроме того, ИП на ПСН, а также плательщики ЕНВД вправе в отдельных случаях работать без кассовых аппаратов вплоть до 01.07.2019 г., но при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств (товарного чека, квитанции или другого документа) (ч.7.1 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ). А организации и ИП, выполняющие работы, оказывающие услуги населению (за исключением имеющих работников организаций и ИП, оказывающих услуги общественного питания), вправе не применять ККТ также до 01.07.2019 при условии выдачи БСО (ч.8 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ).

Условно можно выделить несколько основных правил работы с ККТ:

— ККТ должна соответствовать определенным требованиям (ст. 4 Закона). К таким требованиям, в частности, относится наличие корпуса, заводского номера, часов реального времени, исправность аппарата;

— ККТ нужно зарегистрировать в налоговой инспекции, а в некоторых случаях необходимо перерегистрировать кассовый аппарат или снять его с учета (ст. 4.2 Закона). Стоит отметить, что законодательством не установлен срок подачи заявления в ИФНС для регистрации ККТ, но логично предположить, что зарегистрировать аппарат нужно до начала его использования;

— организация/ИП при реализации товаров (работ, услуг) за наличные обязана выдавать покупателю кассовый чек, а в случае, когда ККТ можно не применять, — бланк строгой отчетности. При этом к данным документам предъявляются определенные требования (ст. 4.7 Закона).

Ответственность за нарушение кассовой дисциплины

За нарушение кассовой дисциплины предусмотрено административное наказание. Причем штраф зависит от того, какое именно нарушение было совершено организацией/ИП.

Так, например, организации грозит штраф в размере от 40 тыс. руб. до 50 тыс. руб. в случае (ч. 1 ст. 15.1 КоАП РФ ):

- расчета наличными деньгами с другими фирмами сверх установленного максимума;

- хранение денег в кассе сверх установленного лимита.

Что же касается несоблюдения правил работы с ККТ, то штрафы за это следующие (ст. 14.5 КоАП РФ ):

Кассовая дисциплина: необходимые документы и льготы для малого бизнеса

Предприниматели нередко путают такие понятия, как контрольно-кассовая техника и касса предприятия. Но есть и ряд других вопросов, связанных с нарушением кассовой дисциплины, организацией работы персонала и самостоятельной работой без бухгалтера.

Татьяна Евдокимова, ведущий эксперт в области бухгалтерии в СКБ Контур, дала по ним разъяснения на Контур.Конфренции, которая прошла в Москве.

Для начала разберемся в терминологии.

Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

Касса предприятия — это то, что есть у каждой организации. Она регистрирует все движения наличных: выручку по итогам дня, поступление займов, выдачу подотчетных средств, выдачу зарплаты и др. Документы, непосредственно относящиеся к кассовой дисциплине, — это приходный кассовый ордер, расходный кассовый ордер и платежная ведомость.

Кассовым аппаратом пользуются те, кто непосредственно занимается приемом розничной выручки, принимает наличку и платежи через эквайринг. Кассовый аппарат регистрирует движение по выручке. Таким образом, кассовый аппарат — это часть кассы предприятия, и его главный документ — кассовый чек.

Приходный кассовый ордер (ПКО) формируется при любом приеме наличных денежных средств (при каждом поступлении денег в кассу). С его помощью оформляется итоговая сумма выручки за день, этот ПКО будет являться частью кассовой книги. Этим ПКО можно оформить возврат неиспользованных подотчетных средств от сотрудника.

Расходный кассовый ордер (РКО) оформляется в тех случаях, когда расходуются наличные средства кассы организации — например, выдаются деньги под отчет. Но, если вы выдаете средства своим сотрудникам из кассы в виде заработной платы, то на них просто заполняется расчетно-платежная ведомость по выплате заработной платы. При этом кассовый чек не выбивается. Потому что кассовый чек относится строго к расчетам, а не к взаимодействию с сотрудниками.

Кассовая книга: что это такое?

Кассовая книга — это сводный документ, в котором содержится вся информация по всем поступлениям, движениям наличных в организации. Записи в кассовой книге осуществляет кассир (либо заменяющее его лицо) на основании каждого ПКО и РКО.

Кассовую книгу можно вести как на бумажном носителе, так и в электронном виде. Но вести ее должны не все.

ИП имеют право не оформлять ПКО и РКО и могут не вести кассовую книгу (об этом говорится в Указании ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Если они хотят узаконить это право, то им нужно издать соответствующий приказ. Однако Татьяна Евдокимова, ведущий эксперт в области бухгалтерии в СКБ Контур, советует серьезно подумать, прежде чем принимать такое решение: когда много сотрудников, следить за наличкой непросто, чтобы как-то ее зафиксировать, лучше все же не отказываться от регистрации ПКО и РКО и ведения кассовой книги.

ИП с сотрудниками следует обратить внимание на то, что, если они выдают денежные средства из кассы в качестве выплаты заработной платы, то расчетно-платежную ведомость им придется составлять обязательно.

На что можно тратить наличную выручку?

Без ограничений наличную выручку можно тратить на:

- выплату зарплаты;

- подотчетные средства;

- выплату доходов ИП.

Лимиты распространяются на следующие расчеты (не более 100 000 руб. в рамках одного договора):

- покупка товаров или услуг;

- при возврате денежных средств за оплаченные ранее товары;

- при выдаче наличных при осуществлении операций платежным агентом.

Если оборудование стоит, например, 99 000 руб., вы можете выписать расходный кассовый ордер и купить оборудование за эти деньги. Но если стоимость в целом по договору превышает 100 000 руб. и вы расплачиваетесь наличными, это автоматически считается нарушением (Указание ЦБ РФ от 07.10.2013 № 3073-У).

Нарушением кассовой дисциплины также считается превышение лимита остатка в кассе (согласно ст. 15.1 КоАП штрафы на должностное лицо — от 4000 — 5000 руб.), на организацию — 40 000 — 50 000 руб.).

При работе с ККТ под нарушения попадают следующие случаи:

- ККТ не соответствует требованиям законодательства;

- вы приняли наличку и не выбили чек,

- остаток по кассе не равен сумме, отраженной в документе.

Кассовая дисциплина и льготы для малого бизнеса

В 2018 году, согласно Федеральному закону от 24.07.07 № 209-ФЗ, предприятия относятся к малому бизнесу, если соответствуют следующим критериям:

- Численность работников не превышает 100 человек.

- Выручка от реализации товаров, работ или услуг без учета НДС составляет не более 800 млн руб.

- Доля участия других лиц, не относящихся к субъектам малого бизнеса, не более 49%.

Узнать, относится ли организация к субъектам малого и среднего бизнеса, можно на сайте Единого реестра субъектов малого и среднего предпринимательства.

Представители малого бизнеса могут избежать указанные выше штрафы, если предпримут некоторые шаги.

Для этого нужно издать приказ примерно следующего содержания:

«На основании абз. 10 п. 2 Указания Банка России от 11.03.2014 № 3210-У приказываю:

1. Хранить наличные денежные средства в кассе без установления лимита остатка в кассе.

2. Ответственной за сохранность денежных средств назначить кассира Иванову И.И.»

Если вы предприниматель, то вы можете назначить ответственным себя. Если вы директор в единственном лице в организации, то можете назначить себя ответственным за исполнение этого приказа.

- Они могут исправлять кассовые документы, кроме ПКО и РКО (абз. 2 подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У). Причем ошибки можно исправить и за предыдущие периоды.

Процедура внесения исправлений стандартная: зачеркиваются неверные данные и вместо них вносятся правильные. Нужно поставить подпись, указать дату, фамилию и инициалы, должность человека, который внес исправления. Если эти исправления влекут дальнейшие исправления, то последние тоже важно отразить в кассовой книге.

Как исправить кассовую книгу в электронном виде?

В электронную кассовую книгу внести исправления нельзя. Зато можно сформировать новый экземпляр кассовой книги и подписать его электронной подписью.

Организация работы сотрудников в магазине

По мере развития любой бизнес рано или поздно сталкивается с необходимостью найма новых сотрудников. Прежде чем брать на работу новых людей, определите, какие обязанности они будут выполнять для обеспечения бесперебойной работы магазина, и оцените объем работ, чтобы правильно рассчитать необходимое количество сотрудников.

Обычно в торговых компаниях помимо директора есть товаровед, кассир и бухгалтер.

В функции товароведа входят: приемка товара; проверка сопроводительной документации; организация выкладки товаров в зал; контроль количества товаров на складе, своевременный заказ новых партий, проведение инвентаризаций и ревизий.

Обязанности кассира включают: осуществление кассовых операций (он должен уметь обращаться с кассовой техникой); контроль кассовой наличности; ведение кассовой отчетности, оформление отчетных документов по кассе, инкассация денег; расчеты с клиентами по оплате товара наличными средствами и банковскими картами.

Бухгалтер осуществляет следующие операции: регистрирует хозяйственные операции компании; производит начисления и расчеты зарплаты; составляет бухгалтерскую и налоговую отчетность; информирует сотрудников об изменениях в законодательстве по работе с наличными; проверяет правильность оформления внутренних отчетных документов.

Впрочем, необязательно брать бухгалтера в штат. В качестве варианта можно делегировать бухгалтерию профессионалам. Например, бухгалтерское обслуживание «под ключ», которое включает все операции с сотрудниками, сдачу отчетности и оптимизацию налогообложения, предлагает сервис Контур.Бухта. Рассчитайте, во сколько вам обойдется стоимость бухгалтерского обслуживания (тарифы автоматически подстраиваются под вас), и отправьте заявку.

Перед тем как подойти к организации работы сотрудников, важно:

- разработать должностные инструкции;

- организовать рабочие места (при организации места кассира нужно учитывать, как он принимает деньги и как устроено пространство в соответствии с требованиями);

- установить ПО (изучите, какое ПО представлено на рынке и что именно вам потребуется);

- обучить сотрудников пользоваться необходимыми для работы продуктами.

Сегодня все процессы торговой компании можно контролировать с телефона, не выходя из дома. Через интернет вы можете узнать, какое у вас количество товаров на складе, какое количество выручки к вам пришло, какие чеки на какие суммы пробиты. Есть сервисы, которые автоматически передают данные о продажах бухгалтеру. Контур.Маркет отправляет данные о продажах в сервисы Контур.Эльба и Контур.Бухгалтерия, благодаря этой интеграции проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину. Также Контур.Маркет интегрируется с учетной системой 1C.

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

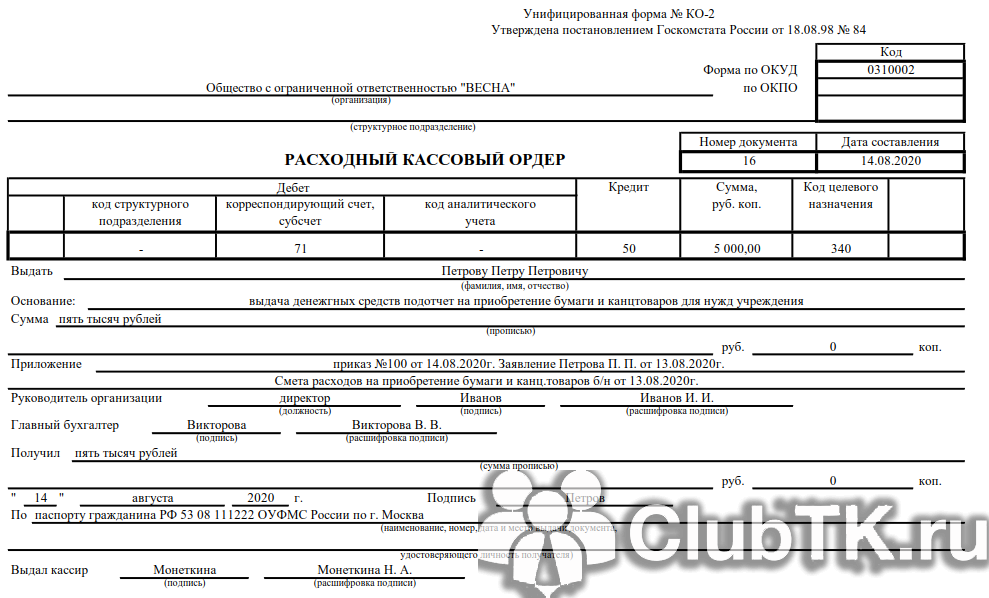

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

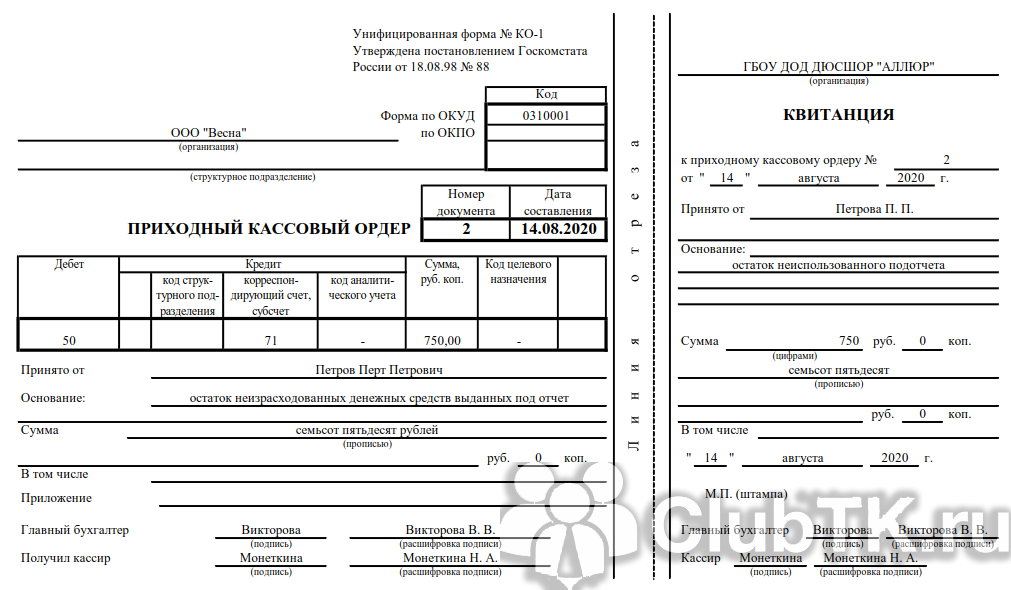

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

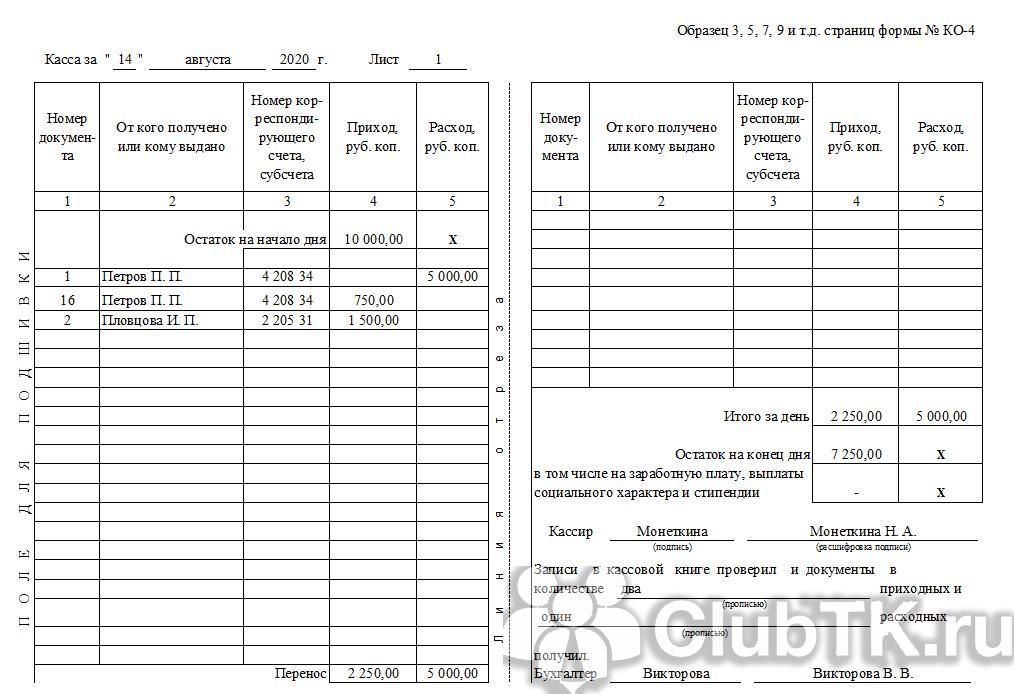

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Кассовая дисциплина: что изменилось, на что обратить внимание

Многие бизнесмены с 1 июля 2017 года используют ККТ с подключением к сети Интернет и заключают договор на техническое обслуживание с оператором фискальных данных, который передает информацию о платежах в адрес налоговых органов в электронном виде. К ним присоединились и те, у кого срок использования касс был отложен до 1 июля 2020-го.

Ведение кассовой дисциплины в 2020 году

Набор правил работы с кассой для организации и ИП, касающихся расходования наличной выручки, хранения налички и работы с ККТ, сводится к 4 позициям.

1. При движении наличных денежных средств используйте приходные и расходные кассовые ордера и кассовую книгу (п. 4.1, 4.6 Указания N 3210-У). В бумажные документы (кроме ПКО и РКО) можно вносить исправления, электронные подписывают электронными подписями, а исправлять их нельзя.

2. Соблюдайте лимиты. Субъекты малого предпринимательства и ИП хранят в кассе столько наличных, сколько необходимо. Сумму устанавливают в приказе о лимите кассы, в противном случае лимит остатка — 0. Превысить лимит разрешено в дни зарплаты, выходные и праздники. Допустимую сумму наличных на конец рабочего дня организации устанавливают самостоятельно, остальное сдают в банк.

3. Расходовать наличные организациям и ИП запрещено (п. 2 Указания Банка России от 07.10.2013 №3073-У), исключения предусмотрены для:

- выплат работникам;

- выдачи денег для подотчетных лиц;

- оплаты товаров, работ, услуг;

- возврата покупателям.

Наличные, полученные со счета в банке, расходовать на иные цели не запрещено.

4. Соблюдайте лимит расчетов наличными между организациями или ИП, который составляет 100 тыс. руб. по одному договору, с физлицами — ограничений нет.

Изменения в кассовой дисциплине

В правила применения ККТ Федеральным законом от 03.07.16 №290-ФЗ внесены серьезные изменения, главным из которых является переход на применение онлайн-касс, передающих информацию о расчетах с использованием наличных денежных средств и электронных средств платежа через оператора фискальных данных в адрес налоговых органов в электронном виде. Информация передается в момент расчета.

Кассовая дисциплина при онлайн кассах тоже меняется. По мнению Минфина, высказанному в Письме от 16.06.17 №03-01-15/37692, после введения в организации онлайн-касс применение журнала кассира-операциониста (форма №КМ-4) и справки-отчета кассира-операциониста (форма №КМ-6) не является обязательным.

Кроме того, Указанием Банка России от 19.06.2017 № 4416-У внесены изменения в порядок ведения кассовых операций: для выдачи денег под отчет теперь не требуется полного погашения задолженности по ранее полученной сумме. Кроме того, у подотчетника можно не брать заявление, а оформить выдачу распорядительным документом — например, приказом руководителя.

Ответственность за нарушения правил работы с ККТ

Штрафные санкции за нарушение кассовой дисциплины 2020 регламентирует КоАП .

За расчеты наличкой и накопление в кассе сверх установленных размеров ( ст. 15.1 ) штраф для должностных лиц — от 4000 до 5000 руб., для юрлиц — от 40 000 до 50 000 руб.

За несоблюдение правил работы с ККТ ( ст.14.5 ):

- за неприменение ККТ штраф на должностных лиц — от 1/4 до 1/2 размера суммы расчета, но не менее 10 000 руб.; для юрлиц и ИП — от 3/4 до одного размера суммы расчета, но не менее 30 000 руб.;

- за систематическое нарушение кассовой дисциплины 2020 штраф — дисквалификация для должностных лиц от 1 до 2 лет; для юрлиц и ИП — приостановка до 90 суток;

- за применение не соответствующей требованиям ККТ и непредставление информации и документов по запросам налоговиков — предупреждение или штраф для должностных лиц от 1500 до 3000 руб.; для юрлиц и ИП — предупреждение или штраф от 5000 до 10 000 руб.;

- за ненаправление клиенту бумажного или электронного чека по его требованию — предупреждение или штраф для должностных лиц 2000 руб. Для юрлиц и ИП — предупреждение или административный штраф 10 000 руб.

Проверка кассовой дисциплины налоговыми органами 2020 году осуществляется без ограничений. УФНС составляет план проверок, но документ рассчитан только для внутреннего использования. Как правило, это происходит не чаще одного раза в год или при наличии жалобы.

Также проверку проведут, если фирма раньше нарушала дисциплину работы с кассой или работает с убытком.