Внесены деньги в кассу проводки

Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

Каждое предприятие в ходе ведения хозяйственной деятельности сталкивается с использованием наличных средств, будь то выплата заработной платы сотрудникам через кассу, выдача наличных под отчет или оплата за товары и услуги. В статье мы расскажем о тонкостях учета кассовых операций, а также рассмотрим типовые проводки по кассе.

Что такое кассовые операции

Под кассовым операциями понимают операции, при которых организация выдает и принимает наличные денежные средства в виде банкнот или монет. Осуществлять выдачу и принятие средств организация может как юридическим, так и физическим лицам. Ведение кассовых операций регламентируется порядком, описанный Налоговым кодексом РФ.

К основным кассовым операциям относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

В кассу могут осуществляться следующие поступления:

- оплата покупателя (заказчика) за товары, услуги, работы;

- возврат средств подотчетным лицом, ранее выданных на хознужды или на командировочные расходы;

- выручка от продажи продукции в розничной торговой сети;

- расчеты по кредитам;

- внесение процентов по акциям;

- возврат средств поставщиком;

- поступление денежных средств, приобретенных организацией у банка.

Основанием для внесения наличности в кассу является приходный кассовый ордер.

Выдача средств из кассы может осуществляться на следующие цели:

- выплата вознаграждения сотрудниками (заработная плата, премия, бонусы и прочее);

- оплата товаров, работ, услуг (как в виде аванса, так и за фактически полученные товары);

- страховое возмещение, выплата которого предусмотрена договором страхования;

- выдача средств сотрудникам под отчет (как на хознужды, так и на командировочные расходы).

Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров (работ, услуг). Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер.

Все операции по кассе должны быть отражены в кассовой книге.

Проводки по основным кассовым операциям

Для учета наличности в кассе, а также для отражения оборотов денежных средств используют счет 50.

Основные проводки операций по кассе рассмотрим на примерах.

Поступления и списание наличных денежный средств

Выдача средств сотрудникам под отчет, а также выдача заработной платы являются наиболее распространенным основанием для поступления средств из банка для их последующего списания.

Поступление наличности в кассу может осуществляться подотчетным лицом при возврате остатка средств, которые не были использованы на хознужды или с период командировки.

Рассмотрим каждую их вышеописанных ситуаций на примерах.

ООО «Бонус» осуществляет выплату сотрудникам заработной платы через кассу. Сумма, подлежащая выдаче, составляет 964 000 руб.

В учете ООО «Бонус» будут сделаны такие проводки:

Учет денежных средств – проводки

учет денежных средств

Похожие публикации

Основные проводки по кассе отражают движение наличных денежных средств предприятия. Это, к примеру, оприходование выручки за продукцию, расчеты с подотчетниками, выдача зарплаты и пр. Рассмотрим на конкретных примерах, как формируются проводки по кассе и расчетному счету.

Учет денежных средств – проводки

Учет безналичных и наличных операций ведется с помощью счетов 50, 51, 52, 55, 57. Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту. Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1.

Таблица № 1. Типовые проводки по расчетным счетам

Содержание хозоперации

Счет по дебету

Счет по кредиту

Получено в кассу с расчетного счета – проводка

Получена оплата от покупателя продукции/услуг

Предоставленный другому предприятию заем погашен

Вернулся от поставщика перечисленный ранее аванс

Одобрена заявка на заем, средства получены

Вернулись деньги из бюджета/ФСС

Внесен уставный капитал на банковский счет

Перечислена оплата за продукцию поставщику

Предоставлен заем другому предприятию

Погашен полученный ранее кредит

Перечислены налоги в бюджет (взносы по травматизму в ФСС)

Выдана зарплата сотрудникам на карты/счета

Выдана деньги сотрудникам в подотчет на карты/счета

Списаны услуги банка по РКО

Основными первичными оправдательными документами при ведении расчетных счетов являются – выписки, платежные документы (инкассо, требования, поручения, ордера), договора, расчетные ведомости, авансовые отчеты и пр.

Касса – проводки по бухучету

Бухгалтерские проводки по кассе формируются с участием активного сч. 50. Основные кассовые проводки собраны в таблице № 2.

Таблица № 2. Типовые проводки по кассе компании

Содержание хозоперации

Счет по дебету

Счет по кредиту

Поступление денежных средств в кассу – проводки

Возвращен в кассу остаток подотчетной суммы – проводка

Отражено перемещение средств между кассовыми точками

Оприходование выручки в кассу – проводки

Возвращен наличностью аванс, ранее перечисленный контрагенту-поставщику

Получен наличный заем

Отражено поступление наличных сумм по претензиям

Оприходование наличной выручки в кассу организации – проводка может выполняться напрямую через сч. 90

Возмещен виновником-работником компании ущерб

Внесен вклад в уставный капитал наличностью

Поступили наличные деньги от филиала компании

Выдача из кассы денежных средств – проводки

Сданы наличные средства на банковский счет

Выдана за продукцию предоплата поставщику

Отражен возврат предоплаты покупателю

Отражено погашение займа наличностью

Отражена выдача заработка персоналу компании наличностью

Отражена выдача подотчетных сумм наличностью

Выданы заемные средства работнику

Выплачен полагающийся по итогам отчетного периода доход участнику, который не является работником предприятия

Отражена обнаруженная во время инвентаризации недостача

Основными подтверждающими первичными документами при ведении учета кассовых операций являются – ордера и выписки, расчетные ведомости, договора с контрагентами, кассовые книги, авансовые отчеты и пр. При этом проводки по кассе в части розничной выручки формируются в 1С на дату осуществления, с обязательным оформлением всех полагающихся документов – ПКО, отчет о розничной продаже.

Обратите внимание! Согласно Указаниям ЦБ №3210-У ИП вправе применять упрощенный порядок ведения кассового учета. То есть не выписывать ордера (приходные и расходные), не устанавливать лимит остатка денег. В случае, если формирование ордеров необходимо, при выписке следует придерживаться унифицированных форм.

Снятие наличных по чеку и оприходование их в кассу

Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации. В данной статье мы рассмотрим особенности учета и отражения в 1С операции по снятию наличных средств по чеку.

- каким документом в 1С отражается снятие наличных в банке и их оприходование в кассу;

- какие настройки влияют на проводки по снятию наличных.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Получение наличных в банке

Нормативное регулирование

В организации, не являющейся платежным агентом, полученные по чеку наличные денежные средства могут быть потрачены на (п. 2 Указание Банка РФ от 07.10.2013 N 3073-У):

- зарплату и выплаты социального характера;

- выплаты страховых возмещений по договорам страхования физлицам, уплативших страховые премии наличными;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выдачу денег под отчет сотрудникам;

- возврат наличной оплаты за возвращенные товары, не выполненные работы (услуги);

- личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности.

Поступление наличных в кассу отражается по Дт 50.01 «Касса организации» (план счетов 1С).

Учет в 1С

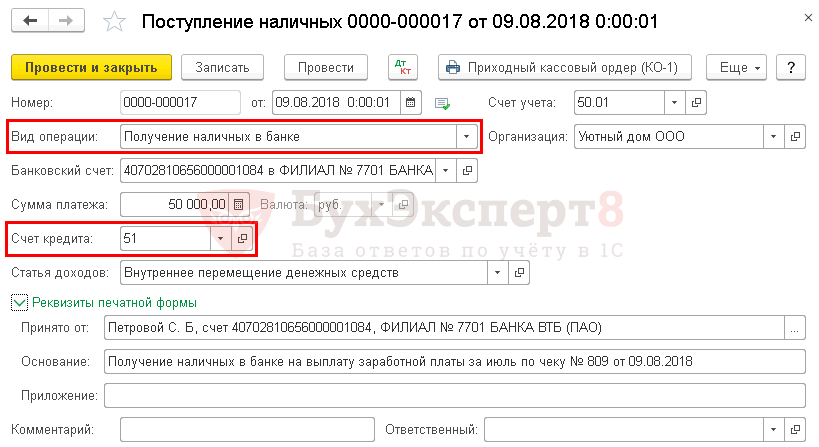

Получение наличных в банке по чеку оформляется документом Поступление наличных вид операции Получение наличных в банке в разделе Банк и касса — Касса — Кассовые документы .

В документе указывается:

- Вид операции — Получение наличных в банке;

- Банковский счет — счет, с которого были сняты наличные;

- Сумма платежа — сумма наличных, снятых в банке;

- Счет кредита — 51 «Расчетные счета»: при снятии наличных по чеку происходит списание средств по расчетному счету.

- в разделе Реквизиты печатной формы :

- Принято от — сотрудник, который сдает наличные в кассу. Также рекомендуется указывать счет и банк, в котором получены наличные.

- Основание — содержание хозяйственной операции, в нашем случае — Получение наличных в банке на выплату заработной платы за июль по чеку № 809 от 09.08.2018.

- Приложение — не заполняется, т. к. при снятии наличных по чеку корешок от него не прикрепляется к приходному кассовому ордеру, а остается в чековой книжке.

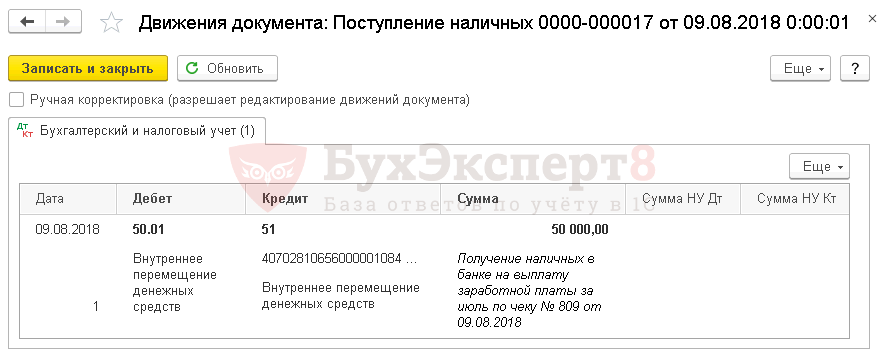

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 51 — снятие наличных в банке.

Документальное оформление

На сумму полученных наличных в банке необходимо оформить приходный кассовый ордер (КО-1), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных .

Выписка банка

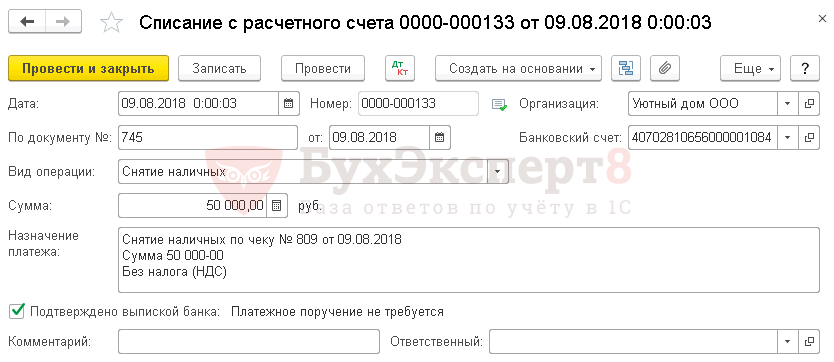

Отражение списания денежных средств с расчетного счета при снятии наличных по чеку необходимо зарегистрировать документом Списание с расчетного счета вид операции Снятие наличных в разделе Банк и касса — Банк — Банковские выписки .

Также необходимо иметь ввиду, что если используется загрузка банковских выписок, то данный документ будет загружен в базу автоматически.

В документе указывается:

- Сумма — сумма снятия по чеку, согласно выписке банка.

Документ не формирует проводок, проводка по списанию денег с расчетного счета формируется в документе Поступление наличных.

Но документ Списание с расчетного счета рекомендуется создавать, так как при изменении настроек учетной политики и перепроведении документов остатки по кассе и банку не сойдутся.

Как ведется бухгалтерский учет наличных денежных средств на предприятии – проводки по счету 50 Касса, примеры

Предприятие, которое в процессе своей деятельности соприкасается с наличными деньгами, обязано вести бухгалтерский учет движения наличности.

Предприятие, которое в процессе своей деятельности соприкасается с наличными деньгами, обязано вести бухгалтерский учет движения наличности.

Каждая приходная или расходная операция должна сопровождаться документальным оформлением и отражением соответствующей проводки в бухучете.

На каком счете учитывается движение наличных денег?

Для учета наличности применяется счет 50 «Касса».

Все операции, выполняемые с денежными средствами в наличном виде, в обязательном порядке сопровождаются отражением двойной записи на бухгалтерских счетах.

Сч.50 корреспондирует по дебету и кредиту с другими бухгалтерскими счетами в зависимости от назначения поступаемой или выдаваемой наличности.

Дебет сч.50 показывает суммы поступающей наличности, кредит – выдаваемой из кассы.

Синтетический и аналитический

Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.50.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч.50, на которых денежная наличность будет группироваться по видам.

Аналитика предполагает открытие на сч.50 аналитических счетов, где наличные денежные средства могут учитываться более детально — распределяться по источникам поступления или выбытия, а также по иным параметрам в соответствии с нуждами организации.

Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч.50.

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

- 1 – «Касса организации» — для учета наличных денег в основной кассе предприятия.

- 2 – «Операционная касса» — для учета наличности в отдельных кассах по продаже билетов на вокзалах, в портах, на пристанях, на остановочных пунктах, багажных отделениях.

- 3 – «Денежные документы» — предназначен для учета векселей, авиабилетов, марок госпошлины.

Бухучет при поступлении и снятии

Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч.50.

При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать:

- 51 – при снятии наличных денег с расчетного счета;

- 60 – если наличность поступает от поставщиков;

- 62 – от покупателей;

- 66, 67 – при поступлении кредитных средств из банка;

- 71 – от подотчетных лиц;

- 73 – возвраты кредитов работниками, внесенные суммы ущерба сотрудниками;

- 75 – от учредителей:

- 76 – от прочих контрагентов.

Проводка по поступлению наличных средств отражается на основании первичного документа – приходного кассового ордера.

Суммы выбытия денежной наличности из кассы заносятся в кредит сч.50. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 58 – финансовые вложения;

62 – оплата поставщику, продавцу;

62 – оплата поставщику, продавцу;- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 68, 69 – оплата налогов, взносов;

- 70 – оплата труда персонала;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

- 76 – прочим контрагентам.

Основанием для отражения проводки по выдаче наличных из кассы является расходный кассовый ордер.

Бухгалтерские проводки по счету 50 Касса (таблица)

В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.