Учет денежных средств на текущем счете

Тема 8. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

8.2. Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Денежные средства со счета списываются по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Формы безналичных расчетов избираются клиентами кредитных организаций самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются денежно-расчетными документами установленной формы:

— расчеты по инкассо;

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств. Платежное поручение составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2 экземпляра предоставляются в банк для местных платежей, 3 экземпляра для междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение покупателя своему банку оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения — это требование о бесспорном списании денежных средств (Например, ИФНС списывает пени и недоимки по налогам).

Аккредитив – это поручение банка, обслуживающего предприятие другому банку, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (кассовый) — это поручение банку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в течение 10 календарных дней, не считая дня их выписки.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Для учета операций по расчетному счету применяется активный счет 51 «Расчетные счета», по дебету которого отражается поступление денежных средств, а по кредиту – их списание (перечисление, снятие). В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемом к счету 51 субсчете. Основанием для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства. Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».

Учет денежных средств на расчетном счете

Надо отметить, что практически во всех случаях в качестве первичных учетных документов по отражению в бухгалтерском учете информации по расчетному счету, используется выписка банка, к которой прикладываются различные оправдательные документы, на основании которых банк проводит списания и зачисления денежных средств на счет.

Пример

ООО «Мебельщик» открыло расчетный счет в банке » Связь Банк». Оно заключило с банком договор расчетно-кассового обслуживания от 01.01.2013.

В договоре указано, что ежемесячно организация должна будет оплачивать услуги банка в размере 1000 рублей, списание денежных средств производится 25-го числа каждого месяца.

На среднемесячные остатки денежных средств на счёте начисляется процент из расчёта 12% годовых при условии, что среднемесячный остаток денежных средств составит не менее 50000 рублей.

Среднемесячный остаток денежных средств, в соответствии с договором, вычисляется как отношение суммы остатков на счете на утро каждого календарного дня к количеству календарных дней в расчетном процентном периоде. Среднемесячный остаток денежных средств округляется до целых рублей в меньшую сторону. Сумма процентов так же округляется до целых рублей в меньшую сторону.

Расчетным процентным периодом признаётся календарный месяц. При этом первый процентный период исчисляется от даты вступления в силу договора, до последнего дня соответствующего календарного месяца.

Начисление процентов производится не позднее 5-го числа месяца, следующего за расчетным процентным периодом.

В подобных случаях расчетом среднемесячных остатков денежных средств на расчетном счете организации занимается банк, но организация вправе самостоятельно проверить этот расчет. Возможно, в договоре с банком будут присутствовать условия, в соответствии с которыми организация должна будет подтвердить расчет, предоставленный банком.

Мы упрощаем пример, предполагая, что ООО «Мебельщик», после того, как учредители сделали взносы в уставный капитал (смотрите пример занятия №6), не производило в декабре 2013 года никаких действий и единственной операцией, которую нужно отразить в учете, была оплата услуг банка по расчетно-кассовому обслуживанию. Это произошло, в соответствии с договором, 25.01.13. Данную операцию мы отразим следующей записью:

Здесь мы напрямую связываем счет учета доходов и расходов (91) и счет учета денежных средств (51). В данном случае момент начисления расходов совпадает с моментом движения денежных средств. Но организация использует метод начислений , момент признания дохода при таком подходе не связан с моментом движения денежных средств. Они могут совпасть, но могут и различаться. Поэтому здесь вполне возможна схема с использованием двух записей. Одна из них — вида Д91-2 К76, отражающая сумму, начисленную банку в оплату РКО, вторая — Д76 К51 — которая говорит о фактической оплате.

01.02.2013 бухгалтер ООО «Мебельщик» рассчитывает среднемесячный остаток денежных средств на расчетном счете для того, чтобы сверить эти данные с данными банка.

В Журнале операций, который приведен в материалах занятия №6, имеется запись №10, которая говорит нам о том, что 15.01.2013 Петров П.П. внёс на расчетный счет организации 160000 рублей. В учебном примере мы руководствуемся Журналом операций, на практике подобные сведения можно получить из данных учетной системы, или напрямую из ежедневных выписок банка.

Следуя условиям договора, нас интересует остаток по счёту на утро каждого дня месяца. Составим таблицу, которая содержит данные по остаткам.

Обратите внимание, остатки появляются начиная с утра 16-го января, так как деньги на расчетный счет попали 15-го января. 25-го произведена оплата услуг банка, и с утра 26-го января остаток составляет уже 159000 рублей.

Для того, чтобы найти среднемесячный остаток , нам нужно просуммировать остатки на утро каждого дня и разделить их на количество дней — то есть — на 31. Результат этой операции — 82387,09677 рублей, в соответствии с условиями договора округляем эту сумму до целых рублей в меньшую сторону и получаем 82387 рублей. Именно на эту сумму банк должен начислить проценты исходя из ставки 12% годовых. Разделим эту ставку на 12 месяцев и узнаем, что ежемесячно нам должны начислять 1% от среднемесячного остатка. 82387 умножаем на 1% и получаем 823,87 рубля. Округлим эту сумму до целых рублей в меньшую сторону и получим 823 рубля. Мы можем ожидать, что банк начислит именно эту сумму процентов. В зависимости от процедуры начисления процентов, принятой банком, данные, которые получил бухгалтер, либо передаются в банк для сверки с данными банка, либо начисляются банком на основе собственных расчетов. Бухгалтер может проверить эти расчеты на основе собственных вычислений.

На основании чего делать запись о начисленных процентах? Вспомним, бухгалтер рассчитал ожидаемую сумму процентов 01.02.2013 г. Но этот расчет сам по себе не даёт нам права сделать запись по дебету 51-го счёта. Такое право у нас появится, когда сумма процентов будет фактически начислена и будет отражена в очередной выписке банка. Вполне возможно, что банк пришлёт нам с очередной выпиской и расчет этой суммы. В нашем примере данные в выписке появляются 03.02.2013. Сумма соответствует той, которую рассчитали мы, поэтому делаем в учете следующую запись :

Учет денежных средств на расчетном счете

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.

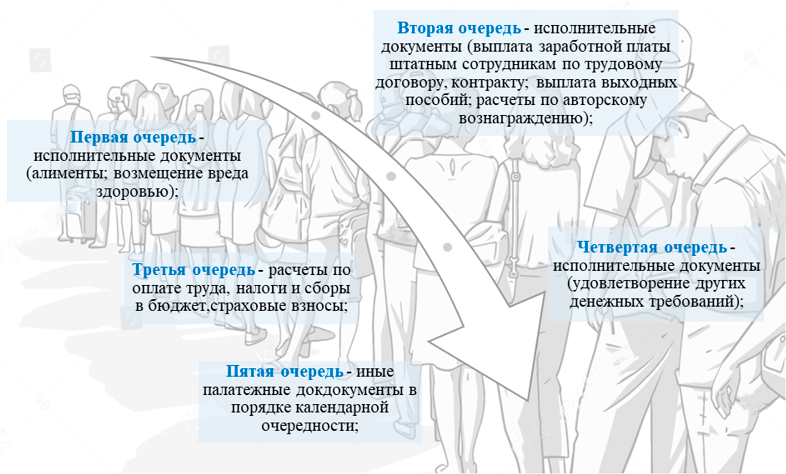

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.

Как ведётся учёт по специальным счетам

Средства, отдельно направляемые по целевому назначению, помещаются на специальные счета. Вклады на установленные цели – это аккредитивы, чековые книжки. Это также счета целевого финансирования.

Основная информация

Данные о специальных счетах собираются на счете 55. К нему создаются субсчета:

- 1 – аккредитивы;

- 2 – чековые книжки;

- 3 – депозит.

Счет 55 нужен для обобщения сведений о движении средств в разной валюте, представленной в особых платежных бумагах (к примеру, аккредитивы). Это также могут быть средства целевого финансирования, предполагающие отдельное хранение.

Расчеты по аккредитивам и чекам осуществляются в соответствии с Положением №2-П о безналичных расчетах, установленным ЦБ от 3 октября 2002 года.

Открытие и использование счета

Для создания специального счета нужно подготовить эти документы:

- Соответствующее заявление.

- Справку о том, что ЮЛ находится на учете в налоговой.

- Учредительные бумаги.

- Карту с образцами подписи главбуха и управленца.

В аккредитивы могут поступать как собственные средства, так и средства, полученные путем кредитования. Они могут применяться при расчетах с контрагентами. Если средства с аккредитива были использованы не полностью, они переводятся на изначальный счет.

На чековых книжках также могут храниться или средства фирмы, или взятые кредиты.

Списание денег выполняется только в том случае, если банком выдана выписка о погашении чеков, предоставленных кредитором.

Если чеки, выданные представителями компании, не были обналичены, они возвращаются в банковское учреждение.

На счете 55 хранятся средства целевого финансирования. Что под этим понимается? К примеру, государство финансирует деятельность социальных субъектов, капитальных вложений, предоставляет субсидии. Эти финансы необходимо хранить обособленно.

На субсчетах счета 55 собирается информация о текущих счетах филиалов и структурных объединений организации. Они нужны для проведения текущих расчетов. К примеру, это может быть выплата ЗП, отпускных, командировочных, отпуск средств на хозяйственные цели.

Используемые проводки

Счет 55 предполагает использование этих проводок:

- ДТ55/1 КТ51, 52. Перевод средств с р/с на аккредитив.

- ДТ60, 76 КТ55/1. Перечисление денег на р/с поставщика.

- ДТ51, 52 КТ55/1. Возврат денег с аккредитива, которым не пользовались.

- ДТ55/2 КТ51. Хранение денег для расчетов по чекам.

- ДТ60, 71, 76 КТ55/2. Списание денег по чекам.

- ДТ55/3 КТ51, 52. Перевод средств на депозитный счет.

- ДТ51, 52 КТ55/3. Зачисление на р/с денег с депозита.

- ДТ76 КТ91/1. Начисление процентов по депозиту.

ВАЖНО! Аналитический учет необходимо осуществлять по каждому аккредитиву и чеку.

Корреспонденция по отдельным формам вклада

Рассмотрим используемые проводки по конкретным вкладам.

Аккредитив

Аккредитив представляет собой обязательство, взятое банком. То есть банк выдает средства контрагенту компании по поручению последней. Аккредитив используется при расчетах с одним лицом. Для его открытия нужно составить заявление, в котором указывается эта информация:

- Реквизиты расчетных документов.

- Форма аккредитива.

- Условия выплаты.

- Номер счета для зачисления.

- Срок действия.

- Название товара и услуг, которые оплачиваются с помощью аккредитива.

- Номер и дата соглашения с контрагентом.

- Срок отгрузки продукции.

Закрывается аккредитив при следующих обстоятельствах:

- Завершился срок действия аккредитива.

- Поступило соответствующее заявление от поставщика или покупателя.

- Неполное использование счета.

Перед закрытием отправляется соответствующее уведомление покупателю. Использование счета 55 (субсчет 1) определяется видом аккредитива и условиями его открытия. Непокрытый аккредитив учитывается за балансом на счете 009. При списании выполняется эта проводка: ДТ55, субсчет 1 КТ51, 52, 66. Проводка выполняется на основании выписки из банка с прилагаемыми к ней документами.

Использованные суммы списываются посредством этой записи: ДТ60 КТ55, субсчет 1.

После списания банком выполняются завершающие операции. В частности, если аккредитив использован не в полной мере, совершается возврат остатка на р/с. При этом нужно внести эту проводку: ДТ51, 52 КТ55, субсчет 1.

Аналитический учет по счету выполняется по каждому аккредитиву. Это позволяет точно отследить движение средств.

Движение средств по чекам ведется на счете 55 (субсчет 2). Чек представляет собой ценную бумагу. Она подразумевает распоряжение владельца чека выплатить средства чекодержателю. Чекодержатель – это лицо, которому выдан документ. Выдача чека фиксируется с помощью этой проводки: ДТ55, субсчет 2 КТ51, 52, 66.

Предъявляемые к оплате ценные бумаги при покупке материальных ценностей отражаются этой записью: ДТ60, 76 КТ55, субсчет 2.

Неиспользованные суммы, которые были возвращены в банк, фиксируются этой проводкой: ДТ51, 52 КТ55 (субсчет 2).

Средства по чекам, которые не были обналичены, остаются на счете 55/2. Сумма должна быть равной остатку по банковской выписке.

Депозит

Движение средств по банковским вкладам осуществляется на счете 55 (субсчет 3). Выполняются эти записи:

- ДТ55/3 КТ91/1. Начисленные проценты по вкладу.

- ДТ51, 52 КТ55/3. Возврат вклада.

Аналитический учет осуществляется по каждому из вкладов.

Целевое финансирование, средства филиалов и прочее

Целевое финансирование фиксируется на счете 55. К нему открываются отдельные субсчета. Отдельный субсчет также нужен для фиксации движения средств филиалов и структурных подразделений. Он же требуется для отражения средств, перечисленных с р/с на покупку банковских карт. Приобретение карты фиксируется при помощи этой записи: ДТ55 (субсчет «Карточный счет») КТ51.

Проводка выполняется на основании выписки с р/с на дату списания денег. Расчеты по карте подтверждаются выписками из банка. Выдача карты сотруднику отражается этой проводкой: ДТ71 КТ55, субсчет «Карточный счет».

Записи выполняются на базе выписок и документов, на основании которых выдана карта. Сотрудник обязан подтверждать правомерность расходования средств. Для этого нужны эти документы: квитанции, товарные чеки, счета-фактуры, накладные. Обычно сотрудник составляет авансовые отчеты по карте. К ним нужно приложить первичку. Расходы работника фиксируются с помощью этой проводки: ДТ10, 20, 26, 41 КТ71.

Аналитический учет выполняется по банкам-эмитентам, картам и пользователям этих карт. Информация по счету 55 обобщается при помощи ПК. В ведомости нужно фиксировать сальдо по дебетовым и кредитовым оборотам.

Переводы в пути

Переводы в пути – это средства, которые внесены в банк или почтовые кассы, но пока не зачислены на р/с. Отражаются они на счете 57. Первичка – это кредитные квитанции, квитанции от сберегательной кассы или почты, ведомости на сдачу выручки инкассаторам. Передача сумм отражается этой проводкой: ДТ57 КТ50.

Зачисление денег на р/с фиксируется этой записью: ДТ51 КТ57.

Движение иностранной валюты нужно фиксировать обособленно от других средств. Аналитический и синтетический учет, если принята журнально-ордерная форма учета, осуществляется в журнале-ордере №3. Первичным документом является выписка из банка.