Сколько деньги могут находиться в кассе

Как соблюдать лимит кассового остатка

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита . Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно.

Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Совет: новый порядок установления лимита остатка наличных денег в кассе в соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У действует с 1 июня 2014 года. Поэтому, чтобы избежать претензий контролирующих ведомств, переутвердите старый лимит новым приказом руководителя.

В старом приказе, утверждающем лимит, стоит дата его утверждения и, скорее всего, ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит – нулевым, а выручку в кассе – сверхлимитной. За такие нарушения предусмотрена административная ответственность . Поэтому организации следует с 1 июня утвердить новый приказ о расчете лимита в соответствии с действующим указанием Банка России.

Кто должен соблюдать лимит по кассе

Лимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства ). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Если организация приобретает статус малого предприятия в течение года, то она вправе с этого момента прекратить определять лимит остатка кассы (письмо Банка России от 3 сентября 2015 г. № 29-1-1-6/6103). Отменить ранее установленный лимит безопаснее отдельным приказом.

Ситуация: может ли ТСЖ не устанавливать лимит остатка кассы? Наличные деньги поступают в кассу от собственников жилья.

Не устанавливать лимит остатка в кассе вправе только малые предприятия (абз. 10 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А к таковым относятся:

- потребительские кооперативы;

- коммерческие организации;

- предприниматели.

Что же касается товариществ собственников жилья, то это некоммерческие организации. То есть к субъектам малого предпринимательства они не относятся. А значит, устанавливать и соблюдать лимит остатка наличных денег в кассе ТСЖ обязаны.

Это следует из пункта 1 статьи 4 Закона от 24 июля 2007 г. № 209-ФЗ, пункта 2 статьи 291 Гражданского кодекса РФ, пункта 1 статьи 135 Жилищного кодекса РФ.

Когда можно законно хранить в кассе наличные сверх лимита

Есть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты. На выдачу зарплаты наличные деньги получены из банка? По состоянию на конец дня сумма выручки и невыданной зарплаты превышает лимит кассового остатка .

Организация не может накапливать наличную выручку в кассе даже для выдачи зарплаты (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А хранение в кассе сверхлимитной выручки может быть квалифицировано как накопление наличных денег. За такие действия налоговая инспекция может оштрафовать организацию по статье 15.1 Кодекса РФ об административных правонарушениях.

Таким образом, средства, полученные в банке на выдачу зарплаты, являются целевыми. Их сумма заранее определена, и она может превышать установленный лимит кассового остатка только в течение пяти рабочих дней, включая день получения наличных денег на данные выплаты с банковского счета (п. 6.5 указания Банка России от 11 марта 2014 г. № 3210-У).

Пример расчета сверхлимитной денежной выручки в день выдачи зарплаты

ООО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит (30 000 руб.) и остаток невыданной зарплаты. На начало дня 5 апреля наличных денег в кассе не было. Данные о выдаче зарплаты и движении денежных средств в кассе приведены в таблице:

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты? Организация не получала в банке наличных денег на выдачу зарплаты. По состоянию на конец дня сумма выручки превышает лимит кассового остатка .

Организация может расходовать наличную выручку на выдачу зарплаты (п. 2 указания Банка России от 7 октября 2013 г. № 3073-У). Если организация не получала денег на выдачу зарплаты в банке, она вправе оставить в кассе выручку, полученную в дни выдачи зарплаты (абз. 8 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). В этом случае налоговая инспекция не может привлечь ее к ответственности за накопление денежных средств в кассе сверх установленных лимитов. К аналогичному выводу пришел ФАС Волго-Вятского округа в постановлении от 22 июня 2006 г. № А28-2031/2004-61/27.

Чем грозит превышение лимита

Если превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

Важная деталь. Дела, связанные с нарушением лимита кассового остатка, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ). Поскольку такое нарушение не является длящимся, привлечь организацию к ответственности инспекторы вправе только в течение двух месяцев со дня его совершения (а не со дня обнаружения). Такой вывод следует из положений части 1 статьи 4.5 и подпункта 6 части 1 статьи 24.5 Кодекса РФ об административных правонарушениях и подтверждается арбитражной практикой (см., например, постановления ФАС Северо-Западного округа от 20 июня 2006 г. № А56-49021/2005, Северо-Кавказского округа от 13 декабря 2005 г. № Ф08-5915/2005-2341А).

Ситуация: можно ли оштрафовать организацию за превышение лимита кассового остатка? Лимит превышен из-за несвоевременного приезда инкассаторов. График инкассации установлен договором с банком .

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

- стремились к накоплению сверхлимитного остатка (п. 1 ст. 2.2 КоАП РФ);

- предвидели накопление сверхлимитного остатка, но не предотвратили его (п. 2 ст. 2.2 КоАП РФ);

- не ожидали накопления сверхлимитного остатка, хотя должны были и могли его предвидеть (п. 2 ст. 2.2 КоАП РФ).

Совет: чтобы доказать отсутствие вины организации в нарушении лимита кассового остатка, зафиксируйте факт позднего прибытия инкассаторов в акте.

В рассматриваемой ситуации сверхлимитный остаток возник по вине банка, который не выполнил условие договора об инкассации. Если организация документально подтвердит этот факт (с указанием даты и времени нарушения), привлечь ее к ответственности будет нельзя. Такой вывод подтверждается арбитражной практикой (см., например, постановление ФАС Северо-Западного округа от 17 августа 2007 г. № А56-50165/2006).

Расчет лимита исходя из объема выручки

Лимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

Как рассчитать лимит кассы

В каких случаях на конец рабочего дня допускается остаток денег в кассе сверх лимита? Какие организации обязаны рассчитывать лимит кассы и как это сделать? Как отразить в учете расходы на изготовление бланков строгой отчетности, а также их дальнейшее движение?

Хранить в кассе любую сумму и не устанавливать лимит остатка наличных денег в кассе на конец дня могут ИП и малые предприятия (в соответствии со ст. 4 209-ФЗ). Если лимит не установлен в остальных организациях, он считается нулевым, и любой остаток в кассе будет сверхлимитным.

Сверхлимитный остаток допускается в выходные и нерабочие праздничные дни, если в эти дни юрлицо осуществляет кассовые операции. А также в течение пяти рабочих дней с момента получения можно хранить суммы, включенные в фонд заработной платы или имеющие социальный характер (см. рис.). В остальных случаях за образование сверхлимитного остатка денег в кассе организации предусмотрены штрафы по ч. 1 ст. 15.1 КоАП РФ:

- для организации — от 40 000 до 50 000 рублей;

- для ее руководителя — от 4 000 до 5 000 рублей.

Рис. Алгоритм принятия решения о том, является ли остаток сверхлимитным

Лимит кассы организация определяет сама одним из способов, установленных Указанием Банка России от 11.03.2014 № 3210-У (табл. 1). Если полученная сумма будет не круглой, допускается округлить ее до целого рубля по математическим правилам, как указано в письме Банка России от 24.09.2012 № 36-3/1876. Эти разъяснения даны в отношении прежнего порядка, установленного Положением Банка России от 12.10.2011 № 373-П, однако он был аналогичным действующему, поэтому представляется, что разъяснения можно применять и сейчас.

Табл. 1. Способы расчета лимита кассы в соответствии с Приложением 1 к Указанию Банка России от 11.03.2014 № 3210-У

Все поступления за проданные товары, выполненные работы, оказанные услуги.

Внимание! Посредники учитывают поступления как по собственным, так и по посредническим операциям

Все выдачи денежных средств из кассы.

Внимание! В расчете не учитываются суммы заработной платы, стипендий и других выплат работникам

Можно взять любой расчетный период, однако он не должен быть более 92 рабочих дней.

Для расчета лимита кассы продолжительность расчетного периода определяется в рабочих днях

Для расчета берем количество рабочих дней между днями сдачи наличной выручки в банк. В общем случае максимум 7 дней.

Этот период можно определить:

— из договора с банком (если он указан);

— исходя из периода между инкассациями (если выручка инкассируется);

— самостоятельно в иных случаях

Для расчета берем количество рабочих дней между днями получения наличных в банке (кроме получения наличных на выплату зарплаты, стипендий, иных выплат работникам).

В общем случае максимум 7 дней

Рассмотрим расчет лимита кассы на примерах.

Пример 1. Расчет лимита кассы по выручке. Пусть расчетный период — IV квартал 2015 года, наличная выручка за этот период — 25 млн рублей, периодичность сдачи денег в банк — раз в неделю (раз в пять рабочих дней). В IV квартале 2015 года по производственному календарю 65 рабочих дней.

Лимит кассы = (25 000 000/65) × 5 = 1 923 077 (рублей).

Пример 2. Расчет лимита кассы по сумме выплат. Пусть расчетный период — I квартал 2016 года, сумма наличных выплат за этот период (без учета зарплаты, стипендий и др.) — 180 тыс. рублей, периодичность получения денег в банке — один раз в три рабочих дня. В I квартале 2016 года по производственному календарю 56 рабочих дней.

Лимит кассы = (180 000/56) × 3 = 9 643 рублей.

Лимит кассы можно пересматривать при изменении объемов поступлений наличных денег за проданные товары (работы, услуги) или объема выдачи наличных денег (пп. 8, 9 Письма Банка России от 15.02.2012 № 36-3/25).

БСО по «старым» правилам можно продолжать применять до 1 июля 2018 года. После этой даты формировать БСО и при необходимости распечатывать их на бумажном носителе можно будет только при оказании услуг (уже не только населению, а услуг вообще) и только с применением автоматизированной системы для БСО. Читайте подробнее о новых требованиях к электронным чекам и БСО.

Бланки строгой отчетности в учете

В некоторых случаях организации имеют право при получении наличных денег не использовать ККТ, а выдавать бланки строгой отчетности (БСО) — квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. Бланк документа может быть изготовлен типографским способом или с помощью автоматизированных систем, которые используются на практике только в некоторых случаях, например для оформления железнодорожных или авиабилетов. Большинство организаций изготавливают БСО типографским способом.

Порядок бухгалтерского учета БСО установлен п. 22 Указаний по применению, изготовлению, хранению, учету документов строгой отчетности (Приложение № 2 к Протоколу заседания Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 29.06.2001 № 4/63-2001).

БСО не являются денежными документами. Для самой организации они не представляют существенной ценности, а документами становятся лишь после того, как выдаются контрагенту. Поэтому отражать их на счете 50 «Касса» (субсчет 50-3 «Денежные документы») не нужно. БСО отражаются в составе материально-производственных запасов (на счете 10 «Материалы») по фактической себестоимости изготовления (приобретения).

Стоимость БСО относится на расходы (на счета затрат) в момент выдачи бланков под отчет. Иными словами, при фактическом использовании БСО (при выдаче клиенту или в случае порчи) уже никакие операции на балансовых счетах не отражаются. Однако на забалансовом счете 006 «Бланки строгой отчетности» БСО отражаются до момента фактического использования, уничтожения и т. п.

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Рассмотрим пример. ООО «Альфа» получило 05.04.2016 от типографии 1000 штук БСО. Стоимость услуг типографии по их изготовлению составила 11 800 рублей, в том числе НДС 1 800 рублей. 07.04.2016 ответственному передано 500 бланков, по состоянию на 29.04.2016 было использовано 126 бланков, в том числе 4 испорчены. БСО используются в операциях, облагаемых НДС. Как операции отразятся в учете, смотрите в табл. 2.

Табл. 2. Отражение в учете операций с бланками строгой отчетности

Лимит кассы на 2020 год: образец приказа с приложением расчета

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2019 год.

Скачать приказ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2019 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2019 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2017 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2019 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2019 году

В 2019 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать. Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена. Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2019 году

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2019 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2019 года.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2019 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий в 2019 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Нужно ли устанавливать лимит кассы для ООО в 2019 году?

Да. Все организации обязаны определить лимит кассы на 2019 год. Образец приказа с приложением расчета здесь >>

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Соблюдается ли кассовая дисциплина при онлайн-кассах в 2019 году

Да. Но если вы поставили онлайн-ККТ, то некоторые кассовые документы можно не вести: например, журнал кассира. Подробнее читайте здесь >>

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

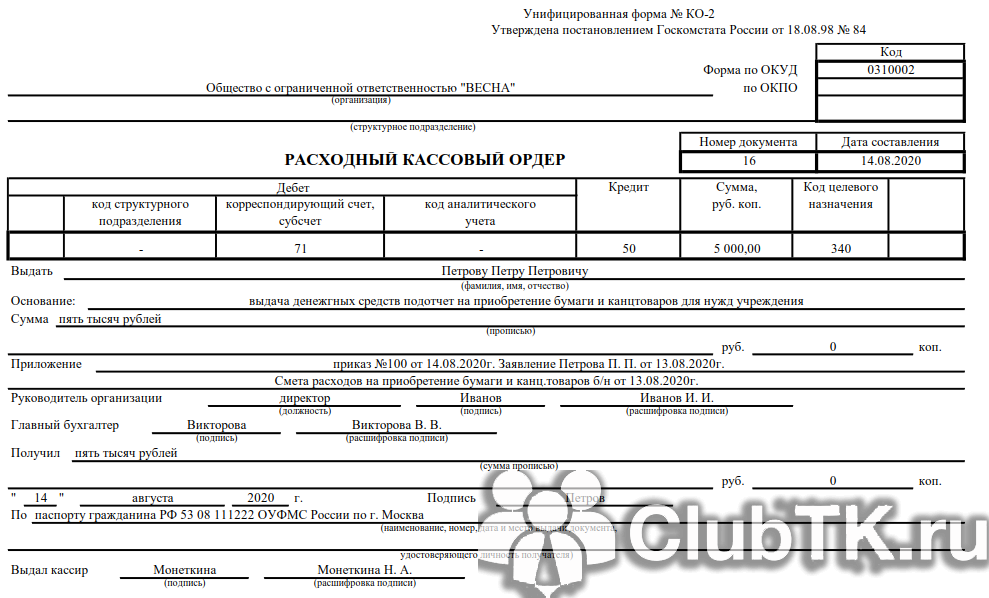

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

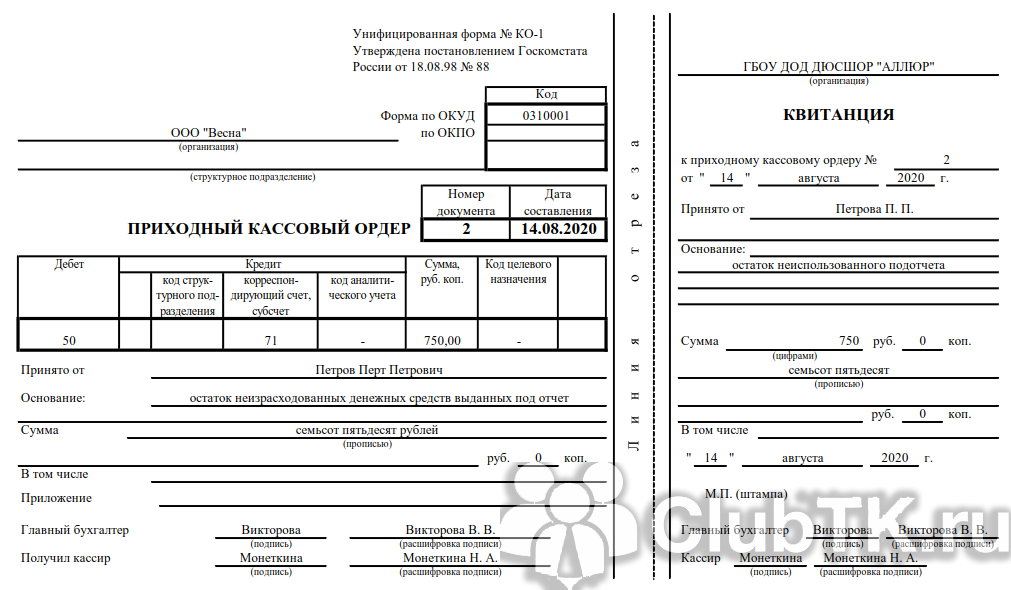

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

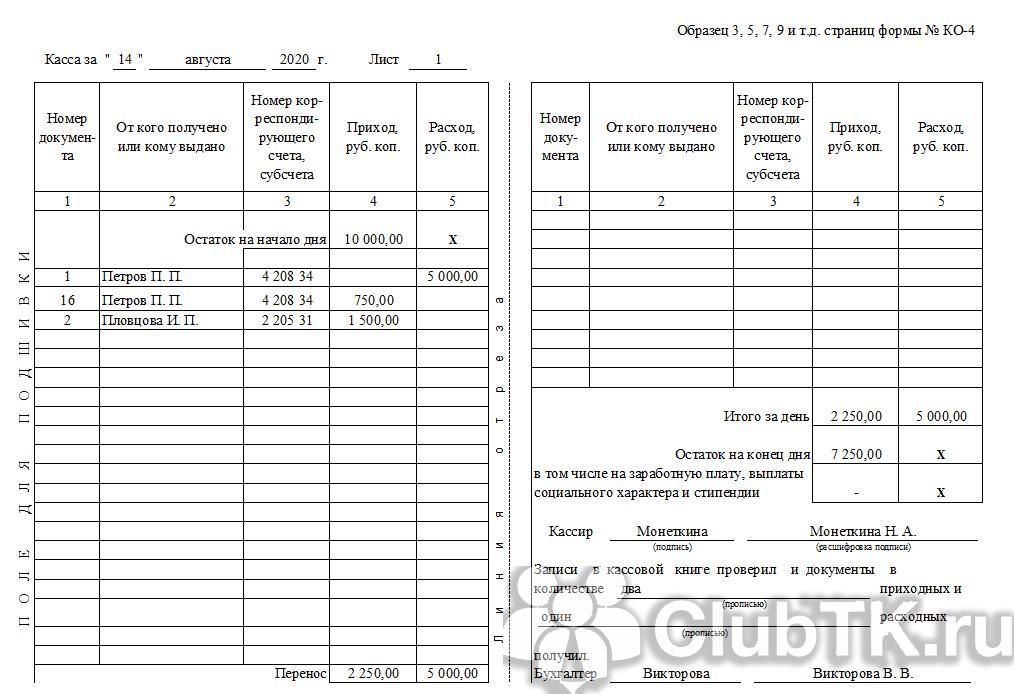

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.