Деньги виды функции обращение

Основные функции денег

Что определяет цену товаров, услуг? Деньги. Купюры впервые были созданы в 10 веке в Китае, а в России появились в 18 веке. Сейчас же представить экономику без них невозможно. Необходимо рассмотреть функции денег, чтобы понять, почему они так важны.

Первые китайские и русские купюры

Основные функции денег

Само их содержание проявляется в функциях. Эта тема вызывает постоянные споры между экономистами. Сторонники марксистской теории утверждают, что деньги на сегодняшний день выполняют 5 функций, но они по-разному определяют каждую из них. Те, кто не являются представителями марксистской теории, признают существование функций, но склоняются к выделению только 3 основных.

Функции могут изменяться, ведь им свойственная динамичность. Так как деньги в разное время использовались для достижения разных целей, их функции возникли не за 1-2 дня, а складывались постепенно. Содержание некоторых из них значительно поменялось, некоторые вообще ушли в прошлое. Деньги, которыми мы пользуемся сейчас, вполне могут измениться, что естественно повлечёт за собой и изменение их функций.

Темпы инфляции и виды денег значительно влияют на то, как эти функции работают.

Сейчас общепринятыми являются такие функции денег, как:

- мера стоимости;

- средство обращения;

- средство платежа;

- средство накопления стоимости;

- мировые деньги.

5 главных задач, на выполнение которых нацелены денежные ресурсы

Мера стоимости

Выражается в том, что деньги измеряют стоимость конкретной услуги, товара, устанавливая конкретную цену. Именно это и обеспечивает удобство функционирования рыночного хозяйства.

Здесь можно выделить 2 подфункции – деньги для выражения и измерения стоимости.

Это связано с тем, что нельзя установить цену товара или услуги, не сравнив их с каким-либо стандартом, образцом, для которого установлена общепризнанная стоимость. Самый яркий пример этой функции – те времена, когда золото и серебро считались общим эквивалентом, и цена услуги или товара представляла конкретную массу золота или серебра.

Цену можно было бы выразить и через количество затраченного труда и времени, но этот способ невозможен, так как затраты труда за конкретное время имеют большие различия. Другой вариант – выражать стоимость одного товара через стоимость другого. Такой метод используется в системах с бартерным обменом. Но в таком случае, так как на рынке существует несколько видов товара, получается, что один товар может иметь несколько разных цен, которые будут зависеть от того, на какой товар он обменивается.

На макроэкономическом уровне через меру стоимости можно также сравнивать объёмы ВВП, финансовых ресурсов, инвестиций разных стран, что, в свою очередь, позволяет регулировать, изменять и совершенствовать экономическую жизнь.

Основной смысл меры стоимости

Средство обращения

Первая функция только устанавливает цену и не включает продажу товара. В данном случае денежные ресурсы являются посредниками обмена товаров, который проходит в 2 этапа:

- продажа товара за деньги;

- покупка на эти деньги нового товара.

То есть выстраивается цепочка: т – д – т (сравните с бартерной системой, когда товар сразу переходит в товар). Можно сказать, что деньги не имеют пространственных и временных границ в качестве средства обращения. Ведь продавец может реализовать продукцию в удобное для него время и на любом рынке, то же касается и покупки. Из-за этого может возникнуть следующая ситуация: продавец получает от продажи определённую сумму, но не покупает на неё какой-либо товар. Получается, что другой производитель не может продать товар, в итоге всё это ведёт к экономическим кризисам.

Деньги, выполняя эту функцию, всегда находятся в обращении в отличие от товаров, которые из него выходят. Кроме того, как средство обращения используются наличные, реальные деньги, а идеальные выступают как мера стоимости.

В то же время существование двух отдельных этапов (Т-Д и Д-Т) оказывает и положительное влияние на экономику: повышает конкуренцию производителей, обеспечивая тем самым более высокое качество, повышает предпринимательскую активность и расширяет товарно-денежные отношения.

Основной смысл средства обращения

Средство платежа

Деньги как средство платежа выполняют функцию погашения долговых обязательств. Такой способ применения возник, когда появилась продажа товаров в кредит, то есть возможность заплатить не сразу, а в будущем.

Кажется, что эта функция схожа с предыдущей, однако у них есть значительные различия. Деньги как средство платежа отличаются от тех, которые выступают в роли средства обращения, потому что между моментом продажи в долг и выплатой долга проходит определённое время. За этот период могут поменяться кредитор и должник, стоимость денег и другие условия. В результате стоимость платежа может оказаться неравной стоимости товара. Такое, например, происходит при инфляции.

Как средство и платежа, и обращения они передаются между экономическими субъектами, а значит, участвуют в денежном обращении. То есть когда речь идёт об общей массе денег в обращении, одновременно включается их количество в 2 функциях.

Так как рыночная экономика сейчас представляет широко развитую систему, денежные ресурсы, как средство платежа, применяются во множестве сфер:

- Платежи в финансовые фонды.

- Дарение.

- Страхование имущества.

- Оплата труда работников предприятиями.

- Платежи по взаимным долговым обязательствам и другое.

Основной смысл средства платежа

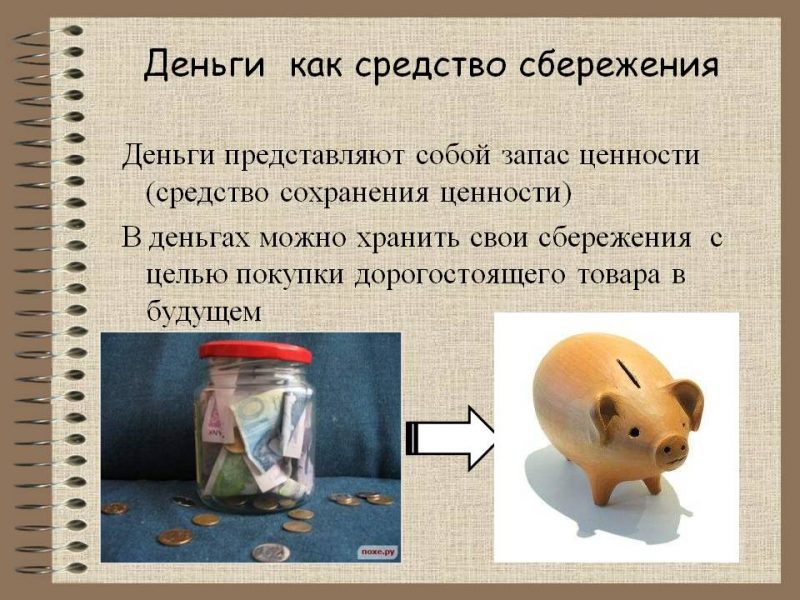

Средство накопления стоимости

Деньги на некоторое время могут выйти из оборота. Так, появляются денежные накопления, которые могут быть представлены денежными ресурсами граждан или целых хозяйственных субъектов. Накопления образуются в основном, когда доходы бывают выше расходов, или когда планируются большие расходы в будущем. Их самая подвижная часть – это наличные деньги.

Как средство накопления они значительно помогают развивать кредитные отношения. Ведь временно неиспользуемые деньги могут предоставляться в качестве взаймы гражданам или организациям. Это позволяет более грамотно и продуктивно использовать экономические ресурсы и повышать производительность.

Свободные денежный капитал может быть вложен в ценные бумаги, но тогда не стоит считать его исключительно средством накопления. Денежные сбережения не увеличивают количество дохода и могут обесцениться в случае инфляции. Поэтому возникает проблема того, как грамотно размещать денежные ресурсы. Для её решения следует соблюдать следующие правила:

- быть уверенным в надежности вложения;

- получать доход от накоплений;

- убедиться, что риск минимален;

- иметь возможность в любой момент использовать эти деньги.

Основной смысл средства накопления

Мировые деньги

Здесь финансы включаются в мировой оборот и обеспечивают экономические связи между разными странами.

Группа исследователей считает, что мировые деньги нельзя рассматривать как отдельную функцию. Почему? По сути, они выполняют все то, что было описано ранее, то есть целый комплекс задач, и являются результатом их синтеза. Эта точка зрения была бы верна, если бы все национальные деньги подлежали свободному обмену. Но обычно денежные ресурсы государства функционируют только внутри него. При выходе на мировой экономический рынок требуются уже другие валюты. Поэтому мировые деньги можно и нужно рассматривать как отдельную функцию.

В 19 веке, согласно Парижскому соглашению, золото стало использоваться как мировые деньги, то есть платежи между государствами производились с помощью золота или банкнот, которые можно было разменять на золото. Когда появились знаки стоимости, расчёты начали осуществлять свободно конвертируемыми валютами, например, долларами США.

Наряду с основными есть и функция средства формирования сокровищ. Ранее она применялась в случаях, когда необходимо было установить равновесие между товарами и денежной массой. Сокровища и накопления – разные понятия. Сокровища создаются без конкретной цели, чаще – когда нет возможности эффективного их применить. Накопления – это откладывание финансов для достижения цели.

Сокровища создавали, чтобы:

- защитить от кражи;

- предотвратить обесценивание;

- иметь запас ценностей, которые могут понадобиться, например, в случае катастроф.

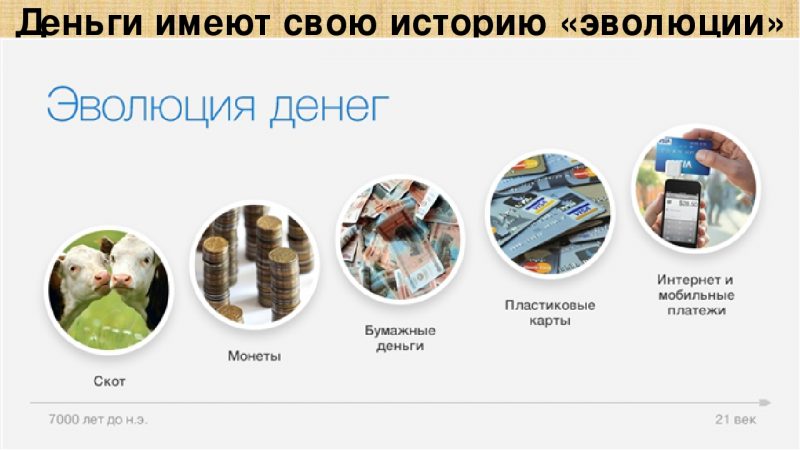

Процесс эволюции денег

Здесь можно выделить несколько этапов, когда финансы использовались как:

- Мера стоимости – это было их первоначальное предназначение.

- Средство обращения.

- Средство для платежа. На этом этапе появилось несовпадение по времени между моментом продажи и оплаты, то есть появилось такое экономическое явление, как кредит.

- Средство распределения.

- Средство накопления.

- Валютный обмен.

Можно заметить, что каждая функция показывает изменения, происходившие на каждом этапе эволюции денежных ресурсов.

Таким образом, функции появлялись последовательно, и некоторые из них создавали предпосылки для образования других. В совокупности они отражают движение денежной массы. Между основными функциями денег есть тесная взаимосвязь, поэтому рассматривать их нужно в единстве.

Деньги, их функции, виды денег. Теории денег. Денежное обращение. Законы денежного обращения. Понятие и типы денежных систем. Денежная система РФ. Международная денежная система;

Деньги – это особый, общественно-признанный товар, всеобщий эквивалент.

1. средство обращения (деньги выступают посредником при обмене товаров и услуг)

2. средство сохранения богатства (деньги дают возможность сохранить часть полученной прибыли на будущее, как бы законсервировать их до тех пор, пока они не потребуются)

3. мера стоимости (т.е. их способность измерять стоимости всех товаров, служит посредником при определении цены)

4. мировые деньги (деньги используются для международных расчетов. В роли мировых денег выступает золото)

5. средство платежа

Виды денег(металлические монеты или бумажные банкноты).Первым видом денег были товарные деньги. Кредитные деньги – бумажные знаки стоимости, возникшие на основе кредита. Различают 3 вида кредитных денег: вексель, банкнота,чек. Вексель- долговое обязательство, выдаваемое отдельными лицами. Банкнота — долговые обязательства банков. Чек – денежный документ установленной формы, содержащий безусловный приказ чекодержателя кредит.учреждению о выплате держателю чека указанной в нем суммы. Чек служит средством получения наличных денег с текущего счета в банке. Кредитные карточки – именной документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий право на приобретение товаров и услуг в розничной торговле без оплаты наличными. «Почти деньги» — ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращаются в наличные деньги или чековые вклады.

Теории денег.

1. Металлическая теория денег Представитель — У.Стэффорд (1554-1612) Господствующее учение — меркантилизм. Богатство отождествлялось с деньгами. А деньги — с драгоценными металлами и прежде всего с золотом.

2. Номиналистическая теория денег Представитель — Дж.Беркли(1685-1753)

Дж.Стюарт(1712-1780) Деньги создаются государством, ценность денег определяется не металлическим содержанием, а тем, что на них написано, их номиналом.

3. Количественная теория денег Представитель — Дэвид Юм(1711-1776) Увеличение количества денег в обращении способствует не росту богатства страны, а лишь росту цен на товары.

Денежное обращение представляет собой циркулирование денежных потоков в наличной и безналичной форме. Денежное обращение имеет две основные формы: наличную и безналичную. Наличное денежное обращение – движение наличных денег в виде банкнот, монет, бумажных денег. Безналичное денежное обращение — это движение электронных денег, т.е. записей на счетах. Безналичное денежное обращение доминирует (т.к. ускоряет денежный оборот, удобство и др.). Между наличным и безналичным денежными оборотами существует взаимосвязь: деньги постоянно переходят из одной в другую сферу денежного обращения.

Законы денежного обращения. Скорость обращения денег – скорость оборота денежных запасов, т.к. она равняется скорости, с которой расходуются деньги на товары и услуги в период времени.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег: Количество денег = Сумма цен / число оборотов денежных единиц.

Денежная система – это исторически сложившаяся и законодательно закрепленное устройство денежного обращения в стране.

Тип денежной системы зависит от того, в какой форме функционируют деньги. В связи с этим выделяют два типа денежных систем:

1. система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменены на металл.

2. система обращения кредитных и бумажных денег, при которых золото вытеснено из обращения.

Элементы денежной системы и их взаимодействие

Элементами денежной системы являются те ее составляющие части, на которых основывается организация кругооборота денежных ресурсов: денежная единица, масштаб цен, виды денег, эмиссионная система, государственный или кредитный аппарат.

Масштаб цен — установление содержания цены денежной единицы через весовое содержание золота.

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается

Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Эмиссионная система в развитых странах означает выпуск банковских билетов центральным банком, а казначейских билетов и монет – казначейством в соответствии с законодательно установленным эмиссионным правом.

Взаимодействие элементов денежной системы осуществляет Центральный Банк Российской Федерации.

Характерными чертами современных денежных систем являются:

— отмена официального золотого содержания, обеспечения и размена банкнот на золото

— переход к неразменным на золото кредитным деньгам, которые перерождаются в бумажные деньги

— выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства (в основном выпуск государственных ценных бумаг)

— преобладание в денежном обращении безналичного оборота

— усиление государственного регулирования денежного обращения.

Правовой основой функционирования денежной системы России является Закон от 25 сентября 1992 года «О денежной системе Российской Федерации». Этим законом определено, что официальной денежной единицей (валютой) РФ является рубль, а выпуск других денежных единиц запрещен. Официально между рублем и золотом или другими драгоценными металлами не устанавливается, а исключительное право выпуска наличных денег, организации и изъятия их из обращения на территории РФ принадлежит Центральному банку России.

Деньгами, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлические монеты, образцы которых утверждаются ЦБ России. Они обязательны к приему по их нарицательной стоимости на всей территории РФ во все виды платежей, а также для зачисления на счета, вклады, аккредитивы и для переводов.

Вопрос 30. Понятие сущности и функции кредита. Основные формы кредита и его классификация

Кредит как экономическая категория происходит от латинского слова кредитум — ссуда, долг и в то же время от кредо — доверяю, верю — предоставление денег или товаров в долг, как правило, с уплатой процентов.

Под кредитными отношениями понимаются все виды денежных отношений, возникающих на основе срочности, платности и возвратности. Следовательно, стадиями движения кредита являются размещение кредита, получение кредита заемщиками, его использование, высвобождение ресурсов, возврат позаимствованной стоимости, получение кредитором средств, размещенных в форме кредита.

Кредит является особой формой движения фонда денежных средств — ссудного капитала. Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности.

Основными источниками ссудного капитала служат:

— денежные резервы экономических агентов, высвобождаемые в процессе кругооборота капитала;

— денежные резервы, выступающие в виде специальных денежных фондов;

— денежные доходы и сбережения всех слоев населения;

— государственный денежный резерв;

— эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег.

В условиях рыночной экономики кредит выполняет следующие функции: аккумуляция временно свободных денежных средств; перераспределение денежных средств на условиях из последующего возврата; создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций; регулирование объема совокупного денежного оборота.

Распределительная функция проявляется как при аккумуляции денежных средств, так и при их размещении.

Эмиссионная функция проявляется в том, что в процессе кредитования создаются платежные средства.

Контрольная функция реализуется в процессе наблюдения за деятельностью заемщиков и кредиторов, при оценке кредитоспособности и платежеспособности клиентов, при контроле за соблюдением принципов кредитования. Контрольная функция кредита реализуется и в случае целевого займа. Если договор заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления заимодавцем контроля за целевым использованием суммы займа.

По сроку возврата кредит подразделяется на долгосрочный и краткосрочный. Долгосрочный кредит предоставляется на срок более 1 года и обслуживает движение основных фондов, главным образом их расширенное воспроизводство и капитальное строительство. Краткосрочный кредит в основном предоставляется на срок до 1 года включительно и обслуживает кругооборот оборотных средств.

Краткосрочный кредит классифицируется:

1) по экономическому характеру объектов кредитования:

— под товарно-материальные ценности (сырье и основные материалы, запасы, незавершенное производство), а также на временные нужды под сверхплановые запасы;

— под затраты (сезонное производство, подготовка новых производств);

— расчетные (в связи с отгрузкой готовой продукции, открытие аккредитива);

— платежные кредиты (несвоевременное поступление средств за отгруженный товар);

— на распределительные операции (под покрытие временных разовых потребностей при отсутствии свободных денежных средств);

2) по срокам погашения: срочные, отсроченные (пролонгированные), просроченные;

3) по источникам погашения: за счет средств заемщика; за счет средств гаранта; за счет новых кредитов;

4) по связи с принципом обеспеченности: с прямым обеспечением; с косвенным обеспечением; не имеющие обеспечения (бланковые кредиты).

На рынке кредит выступает в следующих формах: коммерческий, банковский, потребительский, ипотечный, межбанковский, межхозяйственный, государственный, международный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Всем им свойственны специфические формы отношений и методы кредитования.

Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Главная цель такого кредита — ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и в сумму векселя, как правило, ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. По сравнению с коммерческим кредитом банковский кредит имеет более широкую сферу применения. Объем коммерческого кредита зависит от роста и спада производства и товарооборота.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования.

Под ипотечным кредитом понимается ссуда под залог недвижимости. Она выдается на приобретение, строительство жилья, покупку земли, т.е. имеет долгосрочный характер. Ипотечный кредит считается одним из наиболее «надежных» для кредитора. Межбанковский кредит — это такая форма кредита, при которой и заемщиком, и кредитором выступают банки.

Межхозяйственный кредит сходен с коммерческим кредитом, но не имеет товарной основы: подразумевает предоставление денежных средств взаймы различными хозяйствующими субъектами.

Государственный кредит следует подразделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов (размещая государственные ценные бумаги на финансовом рынке) для финансирования бюджетного дефицита и государственного долга.

Международный кредит отражает движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений, связанное с предоставлением валютных и товарных ресурсов на условиях срочности, платности и возвратности. В качестве кредиторов и заемщиков выступают частные фирмы, банки, государственные и региональные валютно-кредитные и финансовые организации.

Деньги и денежные средства.

Понятие денег и денежных средств.

Понятие денег происходит от древнегреческого «донака», что означает «медная монета», которое через тюркские языки (теньге) пришло в русский язык. Считается, что до появления денег существовал прямой обмен товарами, бартер в современном варианте. В древние времена у разных племен и народов по всему миру в качестве денег использовались: жемчуг, ракушки, различные камни, скот, меха, шкуры, соляные бруски, стальные бруски и слитки, обрубки из металлов, металлические предметы. В Ассирии и Древнем Египте еще 4000 лет назад в качестве денег стали использовать золото. В VII веке до нашей эры появились первые чеканные монеты. Такой вид денег быстро распространился, потому что они были удобны в хранении, перемещении, мало весили при высокой стоимости. А в 910 году нашей эры появились первые бумажные деньги в Китае. И (всего лишь!) спустя семь веков, первые бумажные деньги появились в Европе – в Швеции в 1661 году, а в России – в 1769 (ассигнации, введенные Екатериной II). Такова краткая история денег.

В наше время деньги – это термин экономической теории, означающий особый вид товара, который обладает максимальной ликвидностью и является универсальной мерой стоимости других товаров и услуг.

Понятие денежных средств чаще всего является синонимом понятия денег. С точки зрения составителей Современного экономического словаря, денежные средства – это «аккумулированные в наличной и безналичной форме деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги». Проще говоря, денежные средства – это наличные и безналичные деньги.

Функции денег.

Функции денег в экономике подразумеваются под проявлениями денег как экономического явления.

- Мера стоимости. Каждый товар имеет свою цену, такую же измерительную характеристику, как длина в геометрии, масса в физике или длительность во времени. Денежная единица (рубль, доллар, нефтедоллар) – это эталон измерения стоимости товаров.

- Средство обращения. В обороте товаров и услуг деньги выступают посредником. Важный момент этой функции – ликвидность. Продавец на рынке может не сразу обменять своих кур на комбикорм, а через некоторое время, потому что пока комбикорма хватает и хранить его негде, по позже придется снова покупать. Я бы назвал эту функцию несколько определеннее – удобство обращения.

- Средство платежа. Функция, важная при уплате долга. Если товар куплен в долг, то этот долг отражается в деньгах, а не в количестве товара, и изменение цены товара на сумму долга не влияет. То есть взял телевизор за сто долларов, заплати сто долларов в срок оплаты, даже если телевизор уже стоит восемьдесят долларов.

- Средство накопления. Это функция переноса покупательской способности в будущее. Если ты выращиваешь цыплят, то ты не можешь откладывать по несколько цыплят в неделю, чтобы потом расширить загон для этих цыплят. Зато деньги откладывать можно. Отрицательный момент заключается в таком явлении, как инфляция.

- Мировые деньги. Функция денег, как платежного средства в международном масштабе. В этой функции важнейшее понятие – свободно конвертируемая валюта, то есть адекватное сопоставление цены денег одной страны с ценой денег другой страны.

- Средство формирования сокровищ. Сокровища – это не обязательно пиратский клад, или ценности древнеегипетской цивилизации в пирамидах. В экономике сокровища – это по сути то же, что и накопление (см. выше средство накопления), только не имеющее конкретной целенаправленности. То есть просто откладывание лишних денег «на черный день».

- Функция межнациональных денег. Аналогом золота, серебра и драгоценных камней сейчас выполняют деньги (валюта) некоторых стран – евро, доллар, фунт стерлинга.

Виды денег.

- Товарные деньги (они же – вещественные, натуральные, настоящие или действительные деньги). Вид денег, в роли которых выступает товар, у которого есть своя собственная стоимость и полезность: золотые монеты, жемчуг, ракушки, меха, камни и т.д. В настоящее время товарные деньги в основном используются как средство сбережений или коллекционирования).

- Обеспеченные деньги (они же – разменные или представительские деньги). Деньги, являющиеся представителями конкретных товарных денег. У древних шумеров были деньги в виде глиняных фигурок овец и коз, которые можно было обменять на реальных овец и коз. Купюры и банкноты изначально тоже были обеспеченными деньгами и подлежали обмену на соответствующие золотые и серебряные монеты, но сейчас купюры – это символические деньги.

- Фиатные деньги (символические, ненастоящие, декретированные, бумажные деньги). Этот вид денег не имеет самостоятельной стоимости, или же их стоимость несоразмерна с номиналом: себестоимость, затраты на производство банкноты в сто долларов не стоят ста долларов. Интересен тот факт, что в наше время этот вид денег, самый ненадежный и необеспеченный, является самым популярным и распространенным в экономической сфере общества.

- Электронные деньги. Это те же фиатные деньги, только использующиеся при электронной оплате (через интернет, электронные терминалы и т.д.), так как с одного компьютера на другой физически невозможно передать купюру в сто долларов, зато электронными можно.

- Кредитные деньги. По сути кредитные деньги – это право потребовать в будущем долга в виде электронных, фиатных, обеспеченных или товарных денег. Таким образом, — это особый образом оформленный долг в виде определенной ценной бумаги (например, вексель, расписка).

От себя, исходя из определения денежных средств, могу выделить еще два вида денежных средств:

- наличные деньги – вид товарных, обеспеченных или фиатных денег, имеющий физическую форму (то есть человек может их хранить, носить с собой, дарить, расплачиваться и т.д.). Наличными деньгами удобно оплатить что-то конфиденциально, но невозможно расплатиться удаленно;

- безналичные деньги – вид денежных средств на банковских счетах, который используется для оплаты путем перевода денег с одного счета на другой. Иногда под безналичными деньгами подразумеваются также электронные и кредитные деньги. Появление безналичных денег связано, в первую очередь, с удобством. При покупке квартиры гораздо удобнее передать продавцу бумагу, означающую, что миллион рублей с такого-то счета теперь принадлежит ему, чем приносить с собой целый чемодан. Еще один немаловажный фактор появления безналичных денег – безопасность. Первые безналичные переводы (в виде чеков и векселей) придумали рыцари-финансисты Ордена тамплиеров в XI-XII веках с целью обезопасить себя от разбойников на дорогах.

Понятие и роль денег в экономике

На сегодняшний день, особенно в государствах с развитой рыночной экономикой, самой значимой экономической сущностью являются деньги. Без них не будут работать предприятия, выполняться социальные программы, обеспечиваться быт, функционировать государственные структуры. Если исчезнут деньги, произойдёт обвал рыночной экономики. Бартер (натуральный обмен) ушёл далеко в прошлое.

Сейчас в обращении находятся огромные объёмы товаров и миллионы транзакций. И лишь таким высоколиквидным всеобщим эквивалентом как деньги обеспечивается работа сложных механизмов рынка.

Суть понятия

Деньги являются товаром особого вида, который играет роль всеобщего эквивалента для любых других товаров. Деньги очень важны в рыночной экономике, при их отсутствии невозможно осуществлять рыночный обмен. Они являются всеобщим эквивалентом, который легко обменивается на любые другие товары. При этом специфичность денег заключается в абсолютной ликвидности, то есть наивысшей скорости и лёгкости их обмена на другие активы.

Деньги имеют определённую стоимость. Существует несколько видов их стоимости:

- Реальная (внутренняя). Является стоимостью эмиссии (выпуска) денег и включает траты на производство и материал;

- Представительная. Отображает степень доверия людей к самим денежным средствам и их эмитенту (по сути, считается рыночным курсом);

- Номинальная. Указывается на денежных знаках и является их номиналом. Когда номинальная стоимость равноценна реальной, деньги считаются полноценными. Если номинальная цена ниже реальной – неполноценными.

Деньги обладают следующими основными характеристиками:

- Применяются как инструмент при обмене товаров и услуг.

- Измеряют ценность, то есть цену любого продаваемого предмета.

- Используются в качестве меры измерения труда и ценности произведённых товаров и услуг.

Деньги должны обладать определёнными свойствами, и только те ценности, которые соответствуют всем им, могут иметь статус денег. Основными требованиями к денежному материалу являются:

Деньги могут быть следующих видов:

- Наличными, которые являются монетами и банковскими билетами (банкнотами и казначейскими билетами). Эмитировать наличные деньги имеет право только центральный банк страны (в РФ – Центробанк). Монеты – денежные знаки из металлических сплавов, служащие для размена. Банкноты – бумажные купюры, предназначенные для покупок;

- Безналичными, то есть средствами, хранящимися на расчётных счетах и депозитах в банках, а также депозитными сертификатами и государственными ценными бумагами. В рыночной экономике денежные средства в безналичной форме очень широко распространены (вместе с чеками). По сути это лишь регистрационная запись, указывающая на то, что определённому лицу принадлежит какая-то сумма. Безналичные деньги в любой момент могут превратиться в наличные (к примеру, если владелец счёта снимет средства с карты в банкомате).

Кроме того, существуют ещё несколько видов денег:

- Товарные (натуральные). Обладают собственной ценностью и полезностью. Подобными деньгами могли быть меха, скот, зерно, золото, жемчужины и т. п.

- Обеспеченные (разменные, представительские). Могли по требованию обмениваться на товарные деньги. Например, при предъявлении банкноты банк мог выдать указанное в ней количество золотых монет.

- Фиатные (бумажные, символичные). Могут выполнять функции денег только при поддержке государства, так как сами не имеют ценности, как и гарантий обмена на золото или другой ценный эквивалент. Сейчас такими деньгами являются банкноты и средства на счетах в банках.

- Кредитные. Специально оформленные долговые обязательства или право требования, обычно оформленные в форме ценной бумаги. Кредитные деньги в указанные срок должны оплачиваться. Пример: вексель, чек.

Основные функции

Суть денег характеризуется наиболее полно единством функций. Выделяют несколько главных функций:

Особенностью этой функции является то, что она реализуется не напрямую деньгами, а через их эквиваленты (ценные бумаги, золото и пр.). Например, человек имеет значительную сумму денег и хочет сохранить её, обеспечить защиту от инфляции. Он покупает золото, то есть вкладывает деньги в их заменитель – золотые слитки. Через 20 — 30 лет, когда эти деньги обесценятся, стоимость золота по-прежнему будет высокой

В качестве другого примера можно рассматривать оплату коммунальных услуг. Весь месяц нам предоставляют воду, электричество, газ, отопление и т. д. К концу месяца присылают квитанцию, которую нужно оплатить. В этом случае деньги как платёжное средство позволяют осуществлять обмен с отсроченной оплатой: услуги предоставлены сейчас, а оплатить их можно через какой-либо период времени

В настоящее время мировыми деньгами считаются:

- Американский доллар;

- Евро;

- Фунт стерлингов;

- Японская иена.

- Китайский юань.

Роль в экономике

Оборот денег в экономике осуществляется не автономно, а системно, при этом на их движение действуют факторы объективного и необъективного характера. Деньги обладают достаточно сложной экономической природой, их роль в экономике неоднозначна. Деньги – зависимая переменная в экономических процессах: гиперинфляция приводит к потере активной роли денег, если же наблюдается рост в экономике, их роль значительно повышается.

Видео по теме:

Несколько факторов, характеризующих роль денег в экономических процессах:

- Спрос на деньги, которые нужны, чтобы осуществлять деятельность, выплачивать заработную плату, приобретать оборотные средства, покупать товары в розницу. То есть денежные средства участвуют во взаимоотношениях между хозяйствующими субъектами и физическими лицами. Это называется «спросом на сделки» и состоит из двух самостоятельных, но взаимозависимых составляющих: количества товаров и их текущей стоимости;

- Динамика и уровень всех цен (включая потребительские, производственные, закупочные в сельском хозяйстве, тарифы на транспорт, коммунальные услуги). Деньги помогают определить не только издержки, но и результат производственной деятельности посредством стоимости произведённой продукции и полученного дохода. Их использование способствует сопоставлению выручки от реализованной продукции и издержек, оценки эффективности производства;

- Спрос на активы. Это финансовые операции с такими активами как недвижимость, государственные ценные бумаги, иностранная валюта, банковские депозиты и сертификаты, акции компаний. Такие активы приобретаются на денежные средства с высокой степенью эффективности, то есть наличные;

- Проценты финансовых активов. Согласно современной экономической теории установлена обратная связь спроса на денежные средства и роста процентных ставок активов. Высокие процентные ставки финансовых активов поддерживают высокий спрос на них и снижают спрос на деньги для реальных секторов экономики и на наличные. При кризисе фондового рынка происходит сброс финансовых активов и возникает ажиотажный интерес к наличным рублям и иностранной валюте;

- Скорость оборота. Чем выше скорость обращения денежных средств, тем меньше спрос на них;

- Совокупные валютные факторы. В современных условиях доллары пользуются большим спросом по сравнению с рублями. Это делает актуальным стимулирование спроса на рубли для того, чтобы национальная валюта служила основным ориентиром в работе экономических субъектов. Денежные средства используют, чтобы оценивать выгодность операций по импорту и экспорту, применяют при расчётах кредитных и нетоварных операций, а также составляя торговый баланс государства и подводя итоги активного/пассивного торгового баланса;

- Потребности вне рамок текущего оборота. Это спрос на денежные средства, которые необходимы для расширения воспроизводства. Размер реального спроса на деньги определяет ресурсная обеспеченность субъектов;

- Спрос на денежные средства зависит от использования современных технологий в финансовой и банковской сфере, чёткой деятельности всей платёжно-расчётной системы. Понижение спроса наблюдается при внедрении электронных переводов ценных бумаг от владельца к владельцу;

- Спрос на денежные средства зависит от степени интенсивности сбережений на банковских счетах. При росте таких сбережений расширяются возможности пользования денежными средствами в безналичном обороте, так как прирост средств обеспечивается тем, что важнейший фактор формирования спроса заключается в спросе на реальный денежный остаток, так как людям важна не номинальная ценность денежных знаков, а их покупательная способность. Если главная задача денежно-кредитной политики заключается в содействии экономическому росту и благосостоянию, то необходимо стимулировать население создавать накопления. В итоге накопления будут расширять границы для прироста денежной массы и финансово обеспечивать расширенное воспроизводство.

Особенности в разных экономических моделях

В разных моделях экономики роль денег заключается в следующем:

- Способствуют улучшению хозяйственной деятельности.

- Усиливают заинтересованность хозяйствующих субъектов в развитии производства путём снижения издержек и с помощью цен.

- Денежные расходы зависят от доходов.

- Контролируются цены, объёмы и качество товаров и услуг.

Административно-командная экономика, недавно существовавшая в России, приводила к ограничению роли денег, которые использовались как вспомогательный инструмент для учёта и контроля, осуществляемого органами управления. Ассортиментный ряд и объём выпускаемой продукции устанавливали вышестоящие организации каждому предприятию в виде плана в натуральном и ценовом выражении.

Произведённую продукцию распределяли потребителям. При реализации товаров денежные расчёты играли подчинённую роль. При подобной экономической модели роль денег снижена, чему способствует применение стабильных цен. На ценообразование не влияло различное соотношение спроса и предложения.

Цены не менялись, когда наблюдался недостаток товаров или их нормированное распределение. Такие условия приводили к подавленной инфляции, которая сопровождалась понижением роли денег, так как чтобы приобрести товар не так важно было их наличие у покупателя, как возможность получить их по установленной норме.

Рыночная экономика значительно повышает роль денег. Это связано с тем, что происходят изменения в условиях хозяйствования и управления производственными процессами, формах собственности, реализации выпускаемой продукции.

Товаропроизводители самостоятельно устанавливают объёмы и ассортимент продукции, что приводит к усилению роли денег. Они помогают оценивать платёжеспособный спрос, с учётом которого формируется объём и ассортимент производимой продукции. Обращается внимание на выгодность и эффективность деятельности, учитывая стоимость выпускаемой продукции и размер издержек.

Роль денег повышается и в розничной торговле, так как отменяются нормы и талоны. Наличием денежных средств определяется возможность приобретения товаров. Государство регулирует экономические процессы рыночными, а не административными методами.