Ростовщик взять деньги

Частные ростовщики-2018: На старушку процентщицу нашелся студент с калькулятором

«Если не можешь заплатить, то нам не по пути»

Даже знакомый трижды подумает, прежде чем дать денег в долг. Пусть и под проценты. Зато в соцсетях тебя готовы прокредитовать совершенно незнакомые люди. 25-летний Динар предлагал ВКонтакте кредит до 170 тыс. руб. Деньги можно было занять на целых два года. В качестве гарантий просил просто селфи с паспортом в руке. Кредитор был исключительно дружелюбен. Рассказал, что недавно у него родилась двойня, тут на зарплату менеджера не проживешь. Пришлось закрыть вклад в банке («парочка миллионов накопилась») и самому стать частным банкиром. Откровенность за откровенность. Я тоже поведала, что деньги-то мне не нужны, а интересуюсь я для работы, надо статью писать.

Аудио: Старухи-процентщицы наших дней: как работают и чем опасны частные ростовщики?

— У меня больше нет на вас времени, — вдруг обиделся Динар. И ушел в офлайн.

Очень быстро выяснилось: предлагающие дать деньги в долг в интернете — обычные мошенники. Причем без особой выдумки. Просили перевести им оплату за какие-нибудь услуги.

Сергей, молодой мужчина с кустистой бородой, обещал дать в долг до 100 тыс. руб. под 25%. В объявлении свою позицию сразу изложил: «Зарубите себе на носу, что это вы ко мне обращаетесь с просьбой, а не я к вам». Его условием было удостоверить расписку у нотариуса — на это просил 2 тыс. руб. Как он собирался заверить мою подпись без моего личного присутствия, осталось загадкой.

— Но у меня вообще денег нет, — ну я ж все-таки в роли бедной заемщицы.

— Если не можете заплатить — значит, вы неплатежеспособны и нам не по пути, — был категоричен ростовщик.

Анастасия предлагала 2,5 млн. руб. и вовсе даром — под 10%. Только ей надо прислать 900 руб. для получения электронной подписи, позволяющей дистанционно подписывать документы. Когда я радостно сообщила, что электронная подпись у меня имеется, Анастасия тут же пропала.

Самой безыскусной оказалась Елена, тупо потребовавшая заплатить ей вперед 1,5% от суммы кредита — «комиссию за банковский перевод».

Зато выдумкой порадовал Алексей. Лысый и толстый. Вылитый Шрэк или охранник. Так и есть: представился сотрудником службы безопасности банка. В подтверждение прислал фото служебного удостоверения.

— У вас, наверное, кредитная история испорчена? — поинтересовался сочувственно. — Так это не проблема. Переведите мне 2 тыс. руб., и в течение дня банк одобрит вам кредит.

Мироед из Инноцентра

Сергей на ростовщика из литературы или кино вообще не похож. Молодой симпатичный парень лет 30, стартапер из « Сколково ». Кредитование для него просто дополнительный приработок. Занимается этим сам по себе, без бандитов-вышибал за спиной. Но и заемщиков берет не с улицы, а от знакомых. Сейчас у него четыре активных займа. Примерно столько же погашенных.

— Пока есть один дефолт (человек не может платить. — Ред.). Но вроде заемщик не отказывается от долга, — рассказывает Сергей, замечая, что лучше одалживать компаниям, а не людям.

Вспоминает, как однажды одолжил родственнице — просто так, без процентов. Деньги вернула, но «осталось ощущение, будто не я помог, а мне помогли». С тех пор друзей он больше не выручает.

Составляет договор займа. Раньше практиковал заверение у нотариуса, но сейчас отказался — долго и неудобно. Проще записать заключение сделки на видео. Деньги переводит по безналу — так в случае чего легче доказать в суде факт передачи. Дает не абы как. Как заправский банкир сначала узнает, что у заемщика с финансами, есть ли имущество, на что нужны деньги — идеально, если берет под понятный бизнес-проект.

На мелочи не разменивается. Минимальная сумма кредита — 1 млн. руб. Ставка — 25%.

— Зачем людям брать деньги у тебя — в некоторых банках проценты ниже? — интересуюсь я.

Сергей отвечает, что его преимущества — это быстрота и простота. Заемщику не нужно, как в случае с банком, собирать справки.

СЛУЧАЙ ИЗ ЖИЗНИ

По мотивам Достоевского

59-летняя Дарма Логунова из Бурятии — прямо классическая старушка процентщица. Фармацевт по профессии и ростовщик по призванию. Говорят, держит своих односельчан в кулаке, вер нее , в кошельке. Ссужает соседей, а если деньги не возвращают, выбивает по суду. Раньше Логунова ходила на судебные заседания лично. Теперь за нее это делает адвокат. Видимо, дело идет. Но дело рисковое. Этой зимой в Башкирии буквально повторился сюжет «Преступления и наказания»: такую же бабушку-процентщицу задушил должник-студент.

А В ЭТО ВРЕМЯ

Нелегальные заимодавцы могут оказаться в России вне закона

Согласно нынешнему законодательству без лицензии нельзя выдавать больше четырех займов в год. Это касается и юридических, и физических лиц. Впрочем, доказать наличие большего числа эпизодов в отношении частного лица практически нереально.

Но сегодня, как стало известно « КП », Центральный банк планирует запретить частным лицам заниматься кредитованием — то есть давать друг другу или юридическим лицам деньги под проценты — и вовсе. Может, оно и к лучшему — вдруг после смерти гореть им за это согласно ориентировке Данте на седьмом круге ада.

Читайте также

Новое соглашение «ОПЕК+»: Москва показала, что война – не выход

Россия добилась справедливого сокращения добычи нефти и сохранила все свои рынки

Правительство увеличило максимальную сумму ипотеки для получения кредитных каникул

Для Москвы это 4,5 миллионов рублей, для Санкт-Петербурга и Дальнего Востока — 3 миллиона рублей

Хотите узнать, как правильно ездить на поездах дальнего следования — задайте вопрос директору Федеральной пассажирской компании

На связи с «Комсомолкой» — директор Федеральной пассажирской компании Петр Валерьевич Иванов

Глава ЦБ: Банки удовлетворили только 15% заявок на реструктуризацию кредитов

Эльвира Набиуллина попросила банки лояльнее относиться к заемщикам

Трудности перевода: с переходом на «удаленку» в Интернете разгулялись псевдорепетиторы

Переживут ли карантин школы по изучению иностранных языков

Вместе против коронавируса: Как бизнес откликнулся на общую беду

Распространение коронавируса перевернуло жизнь во всем мире. Мы вновь вспомнили о том, что и кто по-настоящему важен — здоровье родных, труд врачей, помощь волонтеров, солидарность, неравнодушие. В стороне в этой общей борьбе против не остался и бизнес

«Купили на дне»: Правительство сэкономило на покупке Сбербанка 600 миллиардов рублей

Всего на это потратили 2,14 трлн рублей из Фонда национального благосостояния

Грузоперевозчики предложили использовать «Платон» вместо бумажных пропусков на время карантина

Со времён ЧМ-2018 в базе системы есть маршруты 1,3 миллиона грузовиков

Как новая сделка ОПЕК+ повлияет на стоимость нефти и курс рубля

В этом году нашей валюте пророчат укрепление, но это не точно

У банкиров зарплатный обвал, а больше всех готовы платить строителям

Жалования россиян начали падать еще до коронавирусного кризиса

Почему рекордное сокращение добычи не привело к росту цен на нефть и курса рубля

Участники сделки ОПЕК+ сократят добычу на 10 миллионов баррелей в сутки. Как это повлияет на простых россиян

Западные аналитики рассчитали, каким будет кризис в России

Безработица вырастет в 2 раза, а экономика восстановится только к 2023 году

Возрастная категория сайта 18+

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

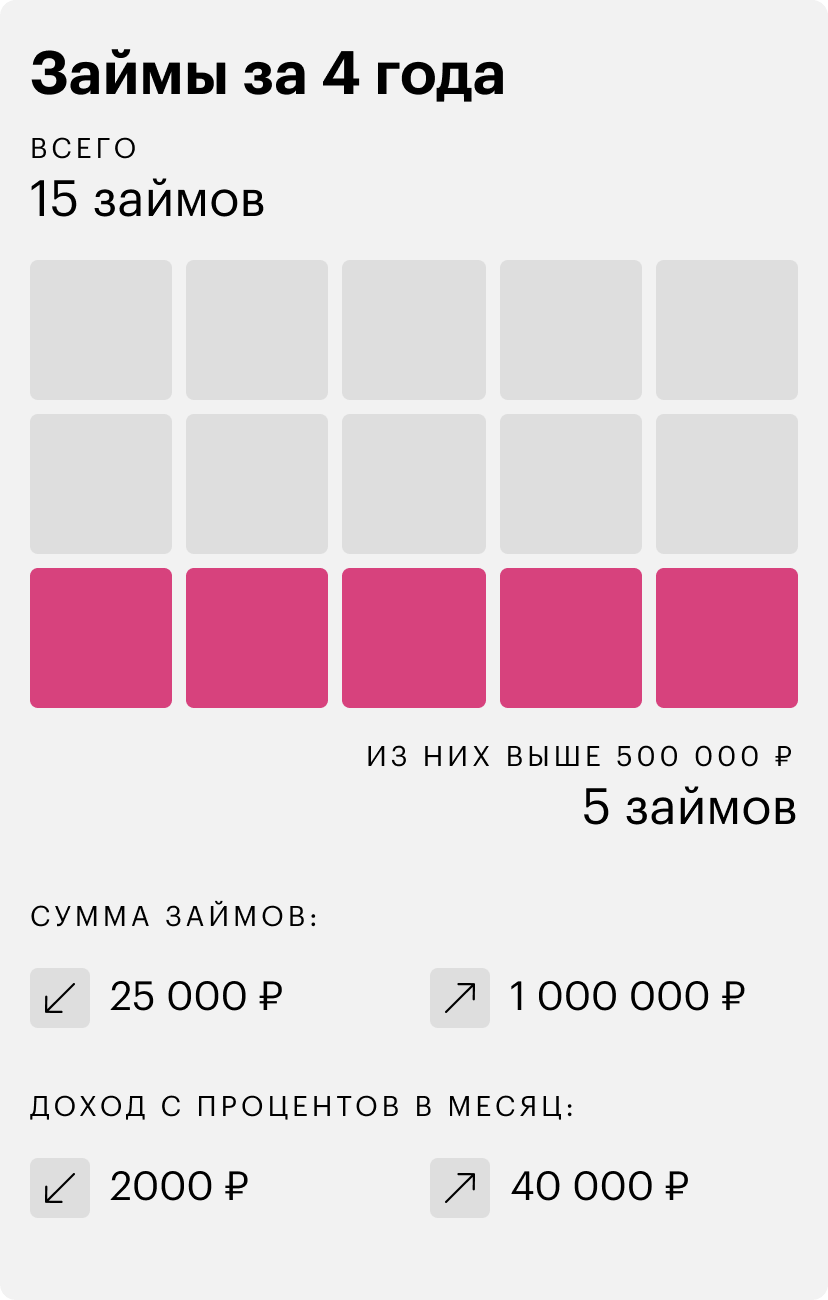

Теперь нашли среди наших читателей человека, который зарабатывает на долгах. Он рассказал Т—Ж , почему давать займы под проценты выгодно только на суммы от 100 тысяч рублей, что не так с типовыми договорами и почему ростовщичество — это самые высокорисковые инвестиции.

Первый заем

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Станьте героем нашего нового материала. Если у вас есть история финансового успеха, провала или выживания и вы готовы ею поделиться, напишите нам.

Реальные частные кредиторы Москвы без предоплаты

Предложения являются содействием в подборе финансовых услуг/организаций. Не оферта. Администрация сайта не несет ответственности за качество предоставляемых услуг.

Приветствую Вас! В СФЕРЕ ФИНАНСОВ 18 Лет! Большой опыт! Гражданам РФ и БЕЛОРУССИИ, ЛНР, ДНР. Если у Вас есть или были небольшие просрочки, либо неофициальное трудоустройство-не отчаивайтесь! Помогу личными средствами(средства моих частных инвесторов) и работаю с одним банком долгое время (хорошие связи)! Подробнее объяснить механизм работы и рассмотреть Вашу ситуацию готова по телефону. Для получения займа либо кредита, вам понадобятся Паспорт и Второй документ, Процентная ставка от 8.5% годовых. Моя комиссия обсуждается индивидуально, Разумеется после выдачи Вам наличных денег! Строго никаких предоплат и задатков! Оформление по (ДОГОВОРУ ЗАЙМА и КРЕДИТНОМУ ДОГОВОРУ). Работаю только с АДЕКВА

ВЫ НЕ ЗАПЛАТИТЕ НИ ОДНОГО РУБЛЯ ДО ПОЛУЧЕНИЯ ВАМИ ДЕНЕГ!

ЛЮБАЯ КРЕДИТНАЯ ИСТОРИЯ!

Получение и подписание договора в ближайшем к вам отделении банка, главное требование не иметь больших просрочек!

Процентная ставка от 10% годовых, в зависимости от суммы но не более 14%

ЗАЛОГ И ПОРУЧИТЕЛИ НЕ ТРЕБУЮТСЯ

До 200 тысяч рублей получение по двум документам, без официального трудоустройства

Рассмотрим любые ситуации, у нас получают одобрение 8 из 10 заявок

Принимаем заявки на эл.почту

Деньги в долг из личных средств. До 3.000.000 рублей. Годовой процент ниже банковского. На срок до 10 лет. По двум документам. Кредитную историю не проверяю, нет такой возможности. Получение в течение 30 минут. Без предоплат. Если вам деньги нужны срочно, пишите мне на почту, отвечу всем. dvdcred@mail.ru

Дам в долг до 2 500 000 рублей на срок до 7 лет. Под 11% годовых. Кредитную историю не проверяю. Для оформления понадобится только паспорт и второй документ. Оформление и получение средств в течение 30 минут. Индивидуальный подход. Все регионы. Пишите на почту treogrot@mail.ru

Здравствуйте! Помогу оформить и получить кредит на банковскую карту в течение часа!

— Сумма кредита до 1000.000 рублей.

— Под 10,9% годовых. На срок до 5 лет.

— Не смотря на кредитную историю и без официального подтверждения дохода.

— Работаю со всеми регионами России.

ВНИМАНИЕ! ВСЯ ОПЛАТА СТРОГО ПО ФАКТУ ПОЛУЧЕНИЯ ВАМИ КРЕДИТА!

СО СВОЕЙ СТОРОНЫ ГАРАНТИРУЮ ЧЕСТНЫЕ, ПРОЗРАЧНЫЕ УСЛОВИЯ И 100% РЕЗУЛЬТАТ!

Интересно предложение, сообщите мне на почту. Вышлю подробную информацию.

P.S. Благодарю Вас за внимание и надеюсь на взаимовыгодное сотрудничество.

Оказываю денежную помощь под комфортный годовой процент (от 7.8%), на адекватных условиях. Регион проживания не важен. Смогу выдать до 1.5 миллиона рублей, сроком до 8 лет.

В связи с карантинной обстановкой есть программа отсрочки платежей до трёх месяцев, а также, так называемых каникул, когда временно вы платите только проценты по займу.

Это сейчас актуально для тех, кто потерял работу.

Если вам подходит моё предложение, то пишите мне на почту: gaskomerc@mail.ru, будем разбираться в вашей ситуации.

Частное кредитование привлекает своей доступностью, отсутствием строгих требований со стороны инвестора, возможностью взять денег под расписку у частного лица в максимально кратчайший срок.

Однако на просторах интернета не так легко найти частного инвестора, который выдает собственные деньги – слишком много компаний и посредников используют потребности заёмщиков в своих интересах. Наш сервис выбирают реальные частные кредиторы – кредитная доска специализирована исключительно под финансовые предложения. Здесь вы однозначно подберете оптимальный список частных кредиторов, один из которых станет вашим надежным финансовым партнером.

Кто такие — частные кредиторы?

В России всегда существовали лица, выдающие деньги в долг. Их называли «ростовщиками», «процентщиками». С появлением банков и развитием финансовых услуг их стало меньше, но после распространения базы кредитных историй, доступность кредитов снова снизилась. Тогда заёмщики, лишенные кредитных услуг, снова вспомнили о «ростовщиках» и частный рынок начал развитие с новой силой.

Отличия частного кредитора:

- Даёт в долг собственные деньги;

- Не проверяет кредитную историю;

- Не имеет отношения к финансовым организациям;

- Является физическим лицом;

- Работает строго по расписке;

- Крупные суммы займа заверяет через нотариуса;

- Выдает деньги при личной встрече.

Сегодня деньги в долг от частника получить гораздо проще, чем в банке: клиенту не нужно собирать справки, оправдываться за нарушение сроков оплаты по прошлым обязательствам. При этом, процентные ставки не намного отличаются от банковских – те же 15-20% годовых вы без проблем получите от частника. Частные финансовые отношения законом не запрещены – если у человека есть свободные наличные, самый простой (и выгодный) способ их приумножить – дать в долг под проценты.

Как найти частного инвестора?

Инвестирование собственных накоплений в частные займы для кредитора сопровождается определенными рисками. Если в банках предусмотрены разнообразные системы оценки клиента, то частнику приходится полагаться на собственную интуицию.

Мы создали профилированную площадку, где найти частного кредитора в Москве также просто, как разместить собственное предложение о выдаче займа. Наш сервис – это место встречи кредиторов с клиентами, которым интересно частное кредитование без залога на честных условиях.

База частных кредиторов – в свободном доступе! Вам не придется пользоваться брокерскими услугами или оплачивать контактную информацию – перед вами частные объявления лиц, готовых к сотрудничеству уже сегодня.

Как взять кредит от частного лица?

Помощь с деньгами без участия банков вы сможете получить быстро и безопасно, если найдете инвестора из своего региона. Мы рекомендуем подбирать частников из вашего города проживания не только ради экономии на дороге, но и для обеспечения возможности встретиться с кредитором лично.

Личная встреча – это залог честной сделки. Работают честные частные кредиторы без предоплаты – а при возможности оформления в личном присутствии любые авансы исключаются автоматически. Также, вы сможете заключить сделку с соблюдением нормативов ГК РФ, которые предполагают:

- Оформление долговой расписки или договора частного займа;

- Нотариальное заверение сделок, превышающих по сумме 10 МРОТ;

- Обязательное присутствие на договоре/расписке оригинальных подписей обеих сторон.

Заключая сделку по нормативам, стороны обеспечивают юридическую защиту строгого выполнения договорных условий.

Нотариальное оформление займа дает преимущества:

- Для кредитора – гарантия возврата средств по исполнительному листу без суда;

- Для заёмщика – гарантии неизменной процентной ставки, отсутствия требования о полном досрочном погашении, отсутствие непредвиденных штрафов, комиссий, неустоек и прочих «подводных камней».

Можно ли брать займы дистанционно?

Ряд кредиторов готовы предложить удаленное оформление сделки, которое было бы удобно заёмщикам из регионов. Стоит ли рассматривать такие предложения?

Технически, заключить сделку дистанционно возможно – например, передав расписку кредитору курьерской службой, либо почтой. Однако при таком раскладе резко повышаются риски для обеих сторон – кредитор не может оценить клиента лично, а заёмщик не имеет гарантий выдачи денежных средств.

Эту схему часто используют мошенники – для «проверки надежности» они придумывают основание для предоплаты – услуги виртуального нотариуса, «проверку счета» и пр. В реальности, никаких виртуальных нотариусов не существует и редкий кредитор действительно готов отправить деньги на карту.

Запомните: работают реальные частные кредиторы без предоплаты и авансов! Если вам предложили дистанционную сделку без аванса – она безопасна. Если же потенциальный кредитор просит денег – прекращайте сотрудничество сразу, без объяснения причин.

Ростовщик взять деньги

Взять в долг у ростовщика?

Безусловно, кредит можно взять в банке. Но есть и более динамичный финансовый институт — ростовщики. Они дают деньги в долг быстро и без лишних формальностей. Правда, малейшее отклонение от правил игры, которые продиктованы ими, может обойтись немыслимо дорого.

Легкие деньги

Мы советуем вам во всех случаях жизни, когда нужны деньги, обращаться за кредитом только в банк. Да, это долго, да, оформление залога или поручительств связано там со многими формальностями, но это, прежде всего, безопасно.

Тем не менее нам понятно, что в каких-то ситуациях люди обращались и будут обращаться к частным ростовщикам. В этом случае, по крайней мере, необходимо знать главные правила общения с ними, прежде всего для того, чтобы избежать опасных ситуаций, в которые можно угодить по наивности.

Итак, вам нужны деньги и вы не нашли иного способа добыть их, кроме обращения к частному ростовщику. Искать ростовщика через газетные объявления — дело безнадежное. Оно и понятно: заинтересоваться кредитами могут не только потенциальные заемщики, но и официальные контролирующие органы, и неофициальные — бандиты. Поэтому ростовщики предпочитают называть себя частными предпринимателями, в прессе не светятся и иногда отзываются на объявления типа: «Возьму кредит. На ваших условиях».

Но чаще всего знакомство потенциального клиента и ростовщика происходит по рекомендации. Я решила не изменять сложившейся традиции и поискать кредитора через знакомых. Опросив дюжину своих друзей, я, к своему удивлению, выяснила, что практически у каждого есть на примете подобный человек.

Переговоры с моим потенциальным кредитором заняли у посредника — моего знакомого — три минуты. В тот же день он назначил мне встречу в кафе на Чистых прудах.

«Только, пожалуйста, не говори, что проценты слишком большие, — предупредил приятель, — а то он просто развернется и уйдет. Тем более, что он тебя раньше в глаза не видел. Ты идешь по моей рекомендации, и если что — спросят с меня». Далее я выслушала целую лекцию о правилах игры на ростовщической ниве. Оказалось, что Андрей (так зовут ростовщика) берет проценты по фиксированной ставке: если я обязуюсь вернуть деньги по истечении трех месяцев, то в день будет набегать 1,5% (в месяц — 45%). Естественно, в валюте.

В качестве залога он может принять «ювелирку» или машину. Но охотнее всего Андрей дает кредиты под партии товаров. С золотом и автомобилем связываться рискованно, так как они могут оказаться крадеными, а проверять их через знакомых милиционеров — лишние хлопоты (хотя говорят, что Андрей может проверить все). А вот какой-нибудь чай — его, оказывается, и проверять не надо и продать легко. Сам товар придется отвезти на склад, с которым у Андрея «взаимопонимание»: забрать его обратно можно будет только после возврата денег.

. На следующий день ровно в полдень мы с приятелем устроились за столиком кафе. Пытаясь скрыть волнение, я вертела головой по сторонам и гадала, как может выглядеть настоящий, а не вычитанный в книге ростовщик.

Спустя несколько минут к столику подошли двое. Они не походили ни на «братков», ни на подпольных миллионеров: обыкновенные молодые люди, в строгих костюмах. За ланчем состоялся сдержанный диалог. Точнее, Андрей задавал вопросы, я изо всех сил изображала спокойствие и непринужденность.

— Условия сделки знаете?

— В общих чертах.

— Что вы можете предложить взамен? (Я сообразила, что речь идет о залоге.)

— У меня новая «девятка». Фамильные драгоценности. Столовое серебро. Иконы.

— Иконы не нужны. С ними случаются неприятности. Золото и посуду оценит мой человек. К нотариусу пойдем вместе — оформлять генеральную доверенность на автомобиль. Когда вернете долг, получите ее обратно.

— На какую сумму я могу рассчитывать?

— «Девятка» — 7500 долларов,— подсчитывал вслух Андрей, — завтра оценим остальное. Тогда и назову точную сумму. Но не больше, чем половина стоимости.

Затем мы обменялись парой ничего не значащих фраз и договорились о месте очередной встречи.

Ростовщики, попрощавшись, ушли. За съеденное и выпитое за беседой пришлось заплатить мне.

Поскольку «девятка», как и драгоценности, являлась плодом моего воображения, от второй встречи пришлось отказаться. Отказ они восприняли спокойно, заверив, что если когда-либо помощь все же понадобится — я могу на них рассчитывать.

Вне закона

Что же, в одном мы убедились — ростовщики дают деньги в долг быстро и без всяких формальностей. Сумма, по словам посредников, ограничена лишь стоимостью залога. Впрочем, некоторые ростовщики, работающие исключительно по рекомендациям проверенных людей, могут дать деньги и без залога.

Марина К., ростовщик: Деньги в долг под проценты я даю только тем людям, которым доверяю. Мне неважно, есть ли у человека московская прописка, но адреса его родственников и друзей я должна знать. Чтобы в любое время суток я могла найти своего должника. Собственно, с них я и потребую причитающиеся мне деньги, если он будет от меня бегать.

Мой расчет прост: через 3 месяца возвращаешь кредит плюс такую же сумму. Больше 25 000 долларов не даю — это, на мой взгляд, та граница, после которой человек может рискнуть и сбежать с деньгами.

Ну а если клиент задерживает возврат денег, приходится применять штрафные санкции. Они в каждом случае индивидуальны. Однажды мне вернули долг с опозданием на месяц. В качестве компенсации отдали автомобиль. Как правило, все решается мирно — я стараюсь избегать ссор с клиентами, мало ли кто за ними стоит. Им ведь достаточно обратиться в милицию, и меня посадят.

По мнению юристов, к тем, кто занимается нелицензированной деятельностью (именно таковой является ростовщичество), может применяется статья УК «Незаконное предпринимательство».

Согласно статье 171 УК РФ, незаконное предпринимательство, которое связано с извлечением дохода в крупном размере (более 16 миллионов рублей), наказывается штрафом в размере от 300 до 500 минимальных зарплат (25 миллионов 47 тысяч рублей и 41 миллион 745 тысяч рублей), либо обязательными работами на срок от 180 до 240 часов, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до трех лет.

Впрочем и сами ростовщики со своими клиентами в случае чего не церемонятся. Здесь существуют жесткие правила игры: не заплатил — будешь наказан.

Кирилл К., пострадавший: Так случилось, что в течение двух дней мне нужно было достать 20 000 долларов. О том, что за этот срок можно оформить кредит в банке, не могло быть и речи. Тогда мой знакомый посоветовал обратиться к ростовщику. Об условиях договорились быстро: он без залога дает мне нужную сумму, а через месяц я возвращаю 24 000 долларов. В назначенный день я не сумел вернуть всю сумму. Две недели от моего кредитора не было никаких звонков. Потом он просто пришел в гости. Не один. А с людьми, которые потребовали вернуть 40 000 долларов.

Я, естественно, отказался. И не потому, что я такой смелый, просто у меня не было таких денег. Нетрудно предположить, как развивались события дальше. Они знали, в какой школе учится моя дочь и где работает жена. В результате нашего длительного общения мне пришлось переехать из двухкомнатной квартиры в однокомнатную и продать машину. Все вырученные деньги ушли на уплату «процентов».

К сожалению, это вполне типичная ситуация. Разобраться с которой довольно сложно. Как правило, милиция старается не ввязываться в подобные конфликты. В конце концов, человек сам выбрал неформальный способ решения своих финансовых проблем. И у кредитора всегда имеется на руках долговое обязательство, заверенное у нотариуса.

Но это вовсе не означает, что следует отказаться от милицейской защиты, если вы все-таки стали жертвой «наезда» ростовщика. Аргументировать свое обращение в правоохранительные органы можно тем, что вам угрожают или вымогают деньги. В таком случае доказывать, сколько вы должны и сколько реально заплатили — дело следователя. Хотя, конечно, расследование отнимет не только время, но и ваши нервы. И скорее всего, лишь отсрочит выплату долга.

На этом фоне перспектива получения кредита в банке кажется куда более привлекательной.

Кстати, сами банкиры уверены, что частные ростовщики им не конкуренты. И они, конечно, правы, хотя верно и то, что даже в странах с развитой экономикой рыночная ниша частных ростовщиков сохраняется, хотя она, разумеется, очень незначительна по сравнению с рынком банковского кредита.

Счетчик ростовщика

Какой же вывод можно сделать из того, что мы узнали? Найти ростовщика и убедить его дать деньги в долг не так уж и сложно. Допрос друзей и знакомых, как правило, приносит нужные результаты — на ростовщика вас выведут.

Если вы берете деньги и оставляете залог — скорее всего, отношения с кредитором у вас будут мирные. Не вернул деньги — не получил назад имущество. Есть, конечно, вероятность того, что сам ростовщик куда-то денет ваше добро и вы определенно проиграете. Но никто из опрошенных нами не смог припомнить такого случая.

Другое дело, если деньги отпускаются вам без залога — под честное слово. На самом деле «честное слово» никого не интересует. Ваши родственники, близкие люди — вот объект воздействия «сотрудников» ростовщика. Как считают сами ростовщики, те, кто работает без залога, — самые натуральные бандиты. За каждый день просрочки платежа клиенту выставляются немыслимые проценты. Одновременно подключается «команда по выбиванию». Ее работа оплачивается отдельно. За счет клиента. Сколько незадачливых заемщиков лишились своих квартир и машин — не знает, пожалуй, никто.

Кстати, некоторые из ростовщиков практикуют следующий способ постановки клиента «на счетчик». В день расплаты кредитор просто исчезает. Уезжает на дачу, в другой город, просто не подходит к телефону. Через неделю он объявляется и заявляет, что срок прошел уже давно и теперь надо платить штраф. Как вы понимаете, разговоры типа «сам виноват» в такой ситуации требуют большого мужества.

На наш осторожный взгляд, если уж и случилось обратиться к ростовщику, то уж во всяком случае не стоит брать у него деньги без залога. Слишком велик риск потерять все.