Порядок работы с наличными деньгами

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

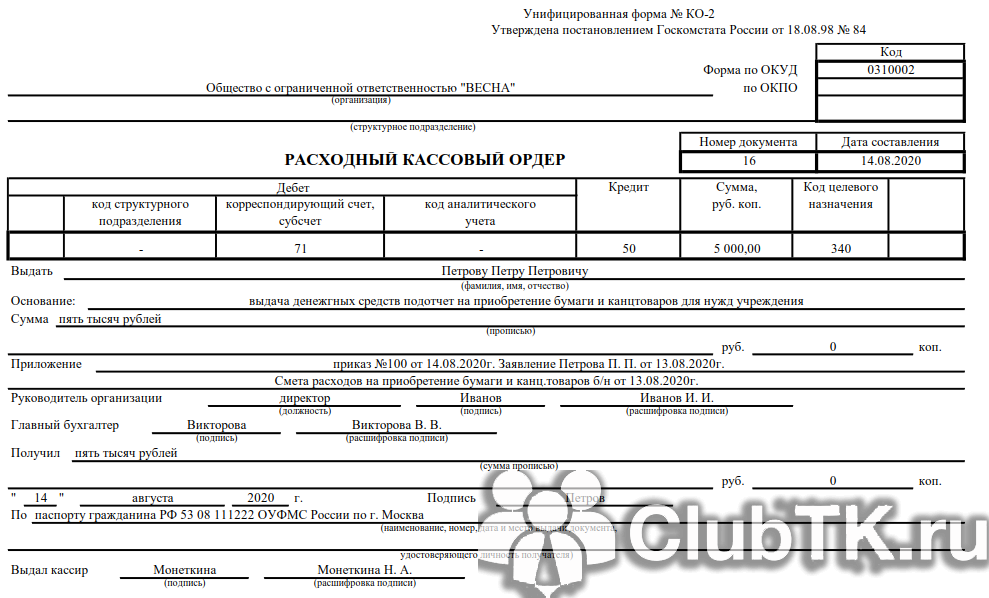

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

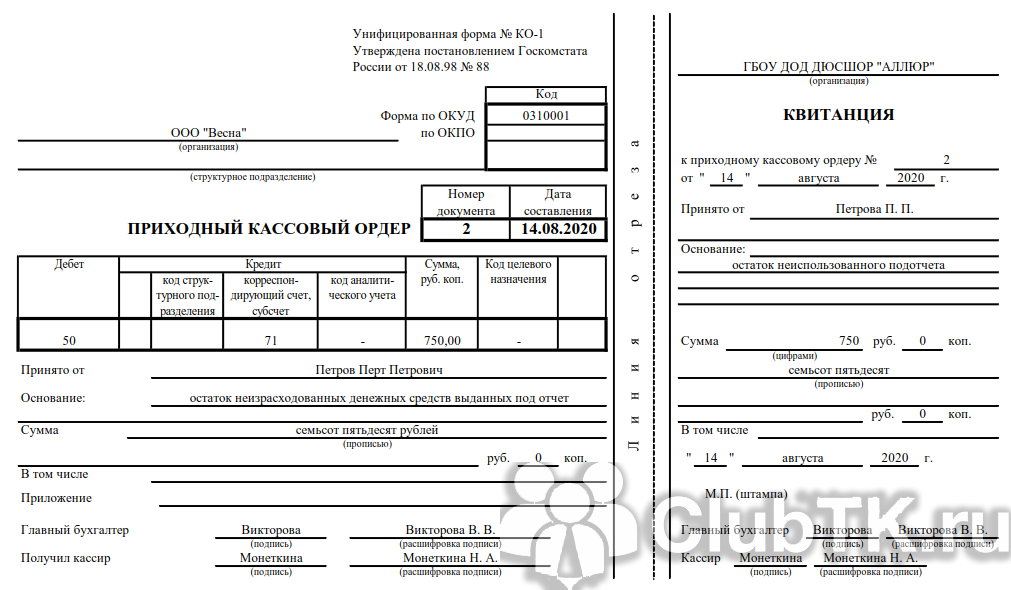

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

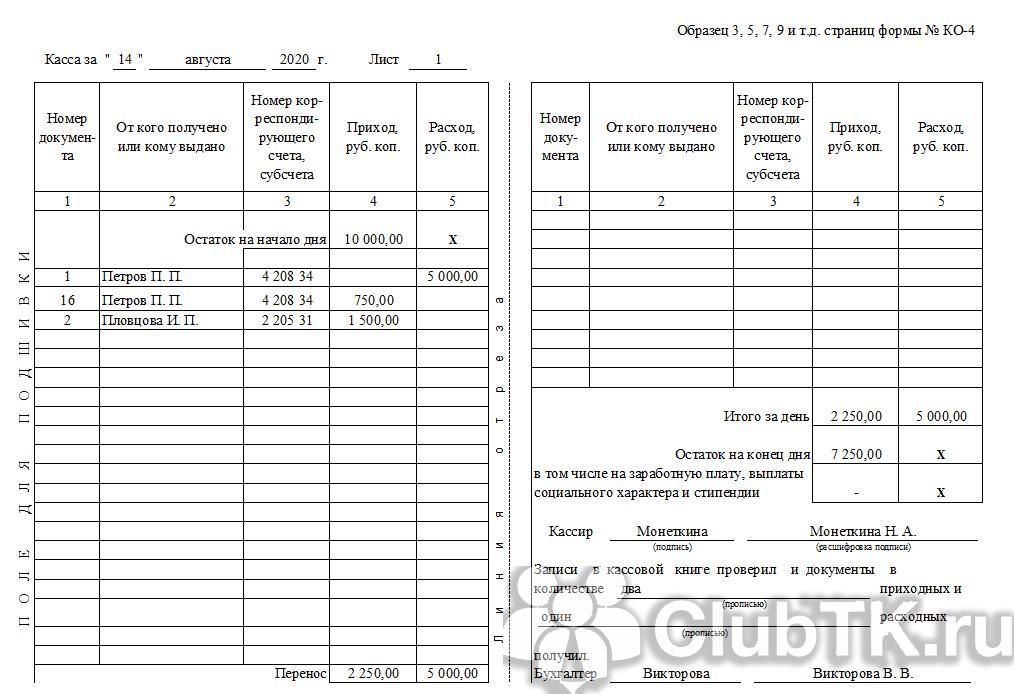

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Организация работы с денежной наличностью

Глава 4 НАЛИЧНО-ДЕНЕЖНЫЕ ОПЕРАЦИИ

• Организация обращения наличных денег • Прогнозирование наличного денежного оборота

Все организации, предприятия, учреждения независимо от организационно-правовой формы должны хранить свободные денежные средства в кредитных организациях на соответствующих счетах на договорных условиях.

Наличные денежные средства, поступающие в кассы организаций подлежат сдаче в кредитные организации для последующего зачисления на счета этих организаций.

Денежная наличность сдается организациями непосредственно в кассы кредитных организаций или через объединенные кассы при организациях, а также организациям связи и для перевода на соответствующие счета в кредитные организации. Наличные денежные средства могут сдаваться организациями на договорных условиях через инкассаторские службы кредитных организаций или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Порядок и сроки сдачи наличных денежных средств устанавливаются обслуживающими кредитными организациями каждой организации по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы кредитных организаций.

При этом могут устанавливаться следующие сроки сдачи организациям наличных денежных средств:

• для организаций, расположенных в населенном пункте, где имеются кредитные организации или организации связи — ежедневно в день поступления наличных денежных средств в кассы организаций;

• для организаций, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы кредитных организаций не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или организаций связи — на следующий день;

• для организаций, расположенных в населенном пункте, где нет учреждений банков или организаций связи, а также находящихся от них на отдаленном расстоянии — один раз в несколько дней.

В кассах организаций могут храниться наличные денежные средства в пределах лимитов, устанавливаемых обслуживающими их кредитными учреждениями по согласованию с руководителями организаций.

Лимит остатка наличных денежных средств в кассе устанавливается кредитными организациями ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денежных средств в кассе организация представляет в кредитную организацию, осуществляющую его расчетно-кассовое обслуживание, расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу. Данный расчет составляется по форме № 0408020 (прил. 5).

Организации обязаны сдавать в кредитные организации все наличные денежные средства сверх установленных лимитов остатка наличных в кассе. Организации могут хранить в своих кассах наличные денежные средства сверх установленных лимитов только для выдачи заработной платы, на выплаты социального характера и стипендии не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях — до пяти дней), включая день получения денежных средств в кредитной организации. По истечении этого срока не использованные по назначению суммы наличных денежных средств сдаются в кредитные организации.

Организации не имеют права накапливать в своих кассах наличные денежные средства для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Для определения объема, источников поступлений наличных денежных средств в кассы кредитных организаций и направлений их выдач, а также выпуска или изъятия их из обращения в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Кредитные организации осуществляют проверки соблюдения организациями порядка ведения кассовых операций и работы с Денежной наличностью, установленного Банком России.

Круг организаций, подлежащих проверке, определяется руководителем кредитной организации в зависимости от объема налично-денежного оборота и имеющейся информации о соблюде нии организациями установленного порядка работы с денежной наличностью. При этом учитывается также информация других контролирующих органов.

нии организациями установленного порядка работы с денежной наличностью. При этом учитывается также информация других контролирующих органов.

Для осуществления проверки:

• выбираются сведения о произведенных в течение проверяемого периода операциях по поступлениям (зачислению) на счета организации в кредитной организации наличных денежных средств и их выдачам (списанию) из кассы кредитной организации;

• уточняется сумма установленного лимита остатка денежных средств в кассе;

• наличие разрешения на расходование денежной выручки из кассы организации и его условия;

• согласованный порядок и сроки сдачи выручки в кредитную; организацию.

Полученные результаты оформляются справкой об итогах проверки соблюдения организацией порядка работы с денежной наличностью.

В ходе проверки организации рассматривается:

• полнота оприходования денежной наличности, полученной вкредитной организации;

• полнота сдачи денежных средств в кассу;

• сверяются суммы и даты сдачи наличных денежных средств вбанк с записями в кассовой книге, при наличии расхождений между данными и записями в кассовой книге выясняются причины такого расхождения;

• соблюдение согласованных с кредитной организацией условий расходования поступающих в кассу организации наличных денежных средств;

• соблюдение установленных предельных сумм расчетов наличными денежными средствами между юридическими лицами;

• соблюдение установленного кредитной организацией лимита остатка наличных денежных средств в кассе организации;

• ведение кассовой книги и других кассовых документов.

По результатам проверки проверяющим делаются выводы и вносятся необходимые рекомендации руководству организации по 1 устранению имеющихся недостатков по оформлению кассовых операций и работе с денежной наличностью.

Справка по результатам проверки составляется в трех экземплярах и подписывается руководителем, главным бухгалтером организации и представителем кредитной организации (проверяющим).

Результаты проверки в трехдневный срок рассматриваются руководителем кредитной организации или его заместителем. После этого третий экземпляр справки передается организации, второй — остается в банке. При установлении фактов нарушений порядка работы с денежной наличностью первый экземпляр справки направляется налоговому органу по месту учета налогоплательщика для определения мер ответственности, предусмотренных законодательными и иными нормативно-правовыми актами Российской Федерации.

Порядок приема и выдачи наличных денег

Порядок приема и выдачи наличных денег

В соответствии с п. 3 Порядка ведения кассовых операций в Российской Федерации для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Касса – это специально оборудованное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

Прием, выдача наличных денег и оформление кассовых документов регламентируются разделе II данного Порядка.

В соответствии с п. 13 Порядка прием наличных денежных средств в кассу предприятия производится по приходным кассовым ордерам.

Перечислим основные случаи оприходования денег в кассу:

– снятие денежных средств с расчетного, валютного, бюджетного и других видов счетов в банке;

– оплата учредителями (акционерами) приобретенных долей (акций);

– оплата покупателями (заказчиками) реализованных товаров, выполненных работ, оказанных услуг и получение авансов от них;

– оплата работниками предприятия реализованных им товаров и услуг, погашение работниками причиненного материального ущерба;

– возврат поставщиками и подрядчиками полученных ранее авансов;

– возврат подотчетными лицами остатка денег, полученных под отчет;

– получение заемных средств;

– получение средств в погашение выданных ранее займов и ссуд.

При приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России (Приложение 1 к Порядку ведения кассовых операций в Российской Федерации).

Согласно п. 14 Порядка ведения кассовых операций выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (РКО) или другим надлежаще оформленным документам.

К таким документам относятся: платежные ведомости; расчетно-платежные ведомости; заявления на выдачу денег; счета и пр.

При использовании вместо расходного кассового ордера одного из вышеперечисленных документов на нем проставляется штамп с реквизитами расходного кассового ордера.

Выдача денег из кассы может производиться в следующих случаях:

– сдача неиспользованных денежных сумм в банк;

– выдача денег под отчет;

– предоставление займов и ссуд;

– оплата поставщикам (подрядчикам) за приобретенные товары (работы, услуги) и предоплата по соответствующим договорам;

– выплата работникам средств на оплату труда, пособий, стипендий;

– возврат полученного ранее займа;

– выплата участнику действительной стоимости доли при его выходе из общества и др.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Отсутствие подписи руководителя предприятия на РКО допускается только в случаях, когда его подпись имеется на прилагаемых к РКО документах (заявлениях, счетах и т. д.).

Денежные средства выдаются из кассы по предъявлении получателем этих средств документа, удостоверяющего его личность (паспорта или иного документа).

В том случае, если получателем является работник предприятия, то деньги ему могут быть выданы и по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца (п.15 Порядка ведения кассовых операций в Российской Федерации).

Выдача средств на оплату труда, пособий по социальному страхованию и стипендий может осуществляться по платежной или расчетно-платежной ведомости. Постановлением Госкомстата России от 5 января 2004 г. № 1 разработаны и утверждены унифицированные формы платежной и расчетно-платежной ведомостей (соответственно формы № Т-53 и Т-49) и Указания по применению и заполнению этих форм.

В том случае, если на ведомости будет проставлен штамп с реквизитами РКО, сам расходный ордер организация вправе не составлять (п. 17 данного Порядка).

Руководитель предприятия на титульном листе ведомости делает разрешительную надпись (например: «Оплатить») и визирует ее своей подписью. Кроме того, ведомость должна быть подписана главным бухгалтером организации или иным лицом, на это уполномоченным.

В аналогичном порядке может оформляться выдача денег группе лиц в следующих случаях:

– выплата средств на оплату труда (при уходе в отпуск, болезни и др.) в межрасчетный период (разовые выплаты);

– выплата депонированных сумм и подотчетных сумм, связанных со служебными командировками.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Возможны следующие варианты выплаты денег лицам, не состоящим в штате предприятия:

– на каждое лицо в отдельности выписывается отдельный РКО;

– на всех лиц, выполняющих работы по конкретному договору, составляется отдельная ведомость.

Не допускается выплачивать по одной ведомости деньги штатным работникам и лицам, не состоящим в штате предприятия.

Если средства на оплату труда, пособия по социальному страхованию, стипендии не были получены работниками в течение трех рабочих дней, включая день получения денег в учреждении банка (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях этот срок продлен до пяти дней), то по истечении этого срока кассир обязан закрыть платежную (расчетно-платежную) ведомость в соответствии с п. 18 Порядка ведения кассовых операций, а невыданные (депонированные) суммы наличных денег сдать в учреждения банков, оформив на общую сумму сдаваемых средств один общий РКО (п. 2.6 Положения о правилах организации наличного денежного обращения на территории Российской Федерации).

Данный текст является ознакомительным фрагментом.

Общие вопросы организации кассовой работы в кредитных организациях

Банк России устанавливает общие правила организации кассовой работы в коммерческих банках, которые устанавливают:

- общий порядок организации и ведения кассовой работы;

- правила перевозки и хранения банкнот, монеты и других ценностей;

- порядок определения банкнот, имеющих признаки подделки и неплатежеспособности;

- порядок замены и уничтожения банкнот ЦБ РФ.

Каждая кредитная организация (например, коммерческий банк и его филиалы) по месту своего нахождения создают кассовый узел и денежное хранилище, в соответствии с требованиями ЦБ РФ к их техническому состоянию. Кассовый узел используется для осуществления кассового обслуживания граждан, предприятий и организаций, а также для осуществления всех видов операций с наличными деньгами и иными ценностями. Размеры помещений и их количество устанавливаются банками самостоятельно, исходя из масштабов деятельности и объемов совершаемых операций.

Банки осуществляют следующие виды кассовых операций:

- прием, выдачу и размен банкнот и монеты ЦБ РФ;

- обмен рублевой наличности, в том случае если она имеет признаки неплатежеспособности;

- обработку денежной наличности, а именно – пересчет, сортировку банкнот в пачки, в кассеты, формирование монеты в мешки, а также в другие средства упаковки;

- обмен рублевой денежной наличности на иностранную валюту и наоборот;

- кассовое обслуживание клиентов, к которому относятся следующие операции – по приему денежной наличности от юридических лиц, индивидуальных предпринимателей и физических лиц (граждан) для зачисления на их счета, а также операции по выдаче им денежных средств с одновременным списанием с их счетов.

По согласованию с РКЦ ЦБ РФ, где у коммерческого банка открыт корреспондентский счет, устанавливается лимит наличных денег в операционной кассе головного банка, его филиалов и дополнительных офисов. Фактический остаток наличных денег в кассе должен быть не менее суммы установленного лимита. Размер лимита зависит от масштабов и объемов деятельности каждого конкретного коммерческого банка. Наличные деньги необходимы банку для удовлетворения всех требований клиентов по получению денежной наличности со своих счетов.

Все операции с наличными деньгами и другими ценностями совершаются в помещениях банка, а также его внутренних структурных подразделениях, оборудованных в соответствии с требования ЦБ РФ, которые заключается в следующем:

- такие помещения, располагаются таким образом, чтобы исключить в них нахождение любых посторонних лиц, кроме кассовых и инкассаторских работников;

- такие помещения оборудуются отдельным входом, который охраняется сотрудником охраны и техническими средствами охраны и наблюдения;

- эти помещения должны быть оснащены пожарной и охранной сигнализацией с выводом сигнала на подразделение охраны банка;

- хранилищем денежных средств и ценностей является специально оборудованная сейфовая комната с металлическими шкафами и сейфами не ниже 1-го класса устойчивости.

Кредитная организация может застраховать всю денежную наличность и иные ценности, находящиеся в ее операционной кассе. Также многие кредитные организации страхуют здоровье и жизнь кассовых и инкассаторских работников.

Работа с наличными деньгами осуществляется кассовыми работниками, а непосредственно перевозку и инкассацию наличных денег осуществляют инкассаторские работники, с которыми заключаются договоры о полной материальной ответственности. Кассовым и инкассаторским работникам в соответствии с Положением ЦБ РФ № 630-П запрещается:

- «… выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту…».

Также банк (кредитная организация) осуществляет, как правило, самостоятельно инкассацию собственных денежных средств из РКЦ ЦБ РФ (со своего корреспондентского счета) и обратно. Также может оказывать услуги своим клиентам, юридическим лицам и индивидуальным предпринимателем, по инкассации и доставке денежных средств и других различных ценностей.

Для эффективного обслуживания своих клиентов, а также обработки наличных денежных средств, каждая кредитная организация создает аппарат кассовых подразделений, который состоит из следующих видов касс – приходных, расходных, приходно-расходных, вечерних, касс пересчета. Количество таких касс, их штат работников, а также техническое обеспечение, зависят от характера и объемов деятельности каждой кредитной организации.

К основным задачам деятельности кассовых подразделений кредитных организаций (банков) относятся:

- расчетно-кассовое обслуживание населения (граждан РФ) в рублях и иностранной валюте;

- осуществление безналичных переводов без открытия счета по поручению физических лиц с использование различных систем денежных переводов;

- осуществление различных видов кассовых операций по поручению физических лиц, а именно – обмен (покупка и продажа) иностранной валюты, прием иностранной валюты на вклады и выдача со счетов с использованием, в том числе, банковских карт;

- прием и выдача денежной наличности юридических лиц и индивидуальных предпринимателей;

- организация работы с наличными деньгами при использовании банкоматов;

- обработка и пересчет денежной наличности, в том числе, выявление поддельных и сомнительных банкнот, а также банкнот, которые имеют признаки неплатежеспособности;

- обеспечение бесперебойного и эффективного кассового обслуживания всех клиентов банка;

- обеспечение надлежащего хранения денежной наличности и других ценностей (драгоценных металлов, ценных бумаг, бланков строгой отчетности и т.д.);

- обеспечение установленного законом порядка приема, обработки, хранения и выдачи наличных денег и иных ценностей из касс и кладовых (хранилища) кредитной организации (банка);

- проводит профилактические мероприятия, направленные на устранение растрат, хищений, просчетов и иных злоупотреблений в кассовой работе;

- организация устранения недочетов, выявленных в ходе ревизий и проверки организации кассовой работы, а также выявление случаев растрат, хищений и иных злоупотреблений;

- проведение политики автоматизации кассовой работы, повышающей производительность труда кассовых работников банка;

- организация и осуществления мероприятий, направленных на повышение квалификации и профессионализма кассовых и инкассаторских работников банка.

Кассовое подразделение любой кредитной организации (банка) возглавляется заведующим кассой, с которым заключается договор о полной материальной ответственности. Сохранность денежных средств и иных ценностей обеспечивают руководитель банка, главный бухгалтер и заведующий кассой, также они несут всю ответственность за своевременность и законность всех видов осуществляемых банком кассовых операций.

Структуру кассового подразделения банка упрощенно можно представить в виде следующей схемы.

Структура кассового подразделения банка

Все проводимые кассовые операции в банке также можно представить в виде таблицы 2.1.

Кассовые операции кредитных организаций