Отчет за подотчетные деньги образец

Как заполнить авансовый отчет подотчетного лица

Авансовый отчет — это документ, который отражает фактический расход денежных средств подотчетным лицом по различным операциям. Закон регулирует срок сдачи и основной порядок оформления отчетности.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

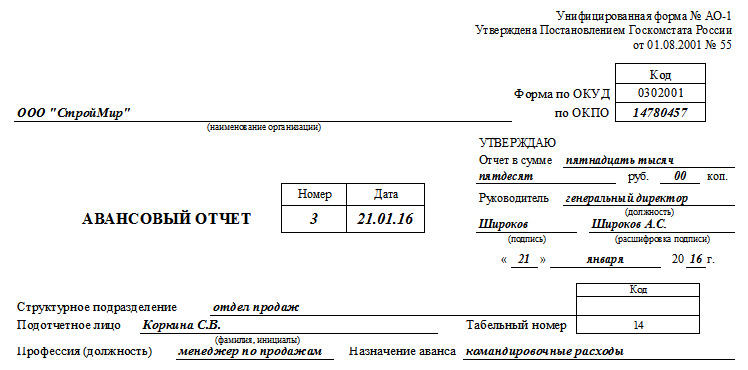

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

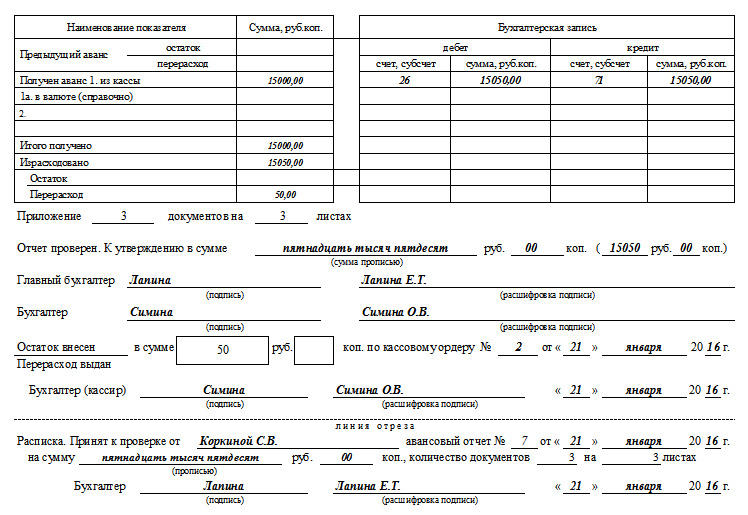

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

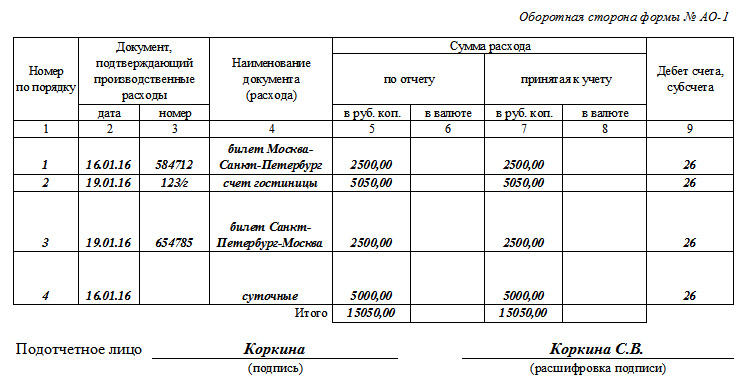

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Деньги под отчет: пять главных правил и образцы заявления и приказа

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Авансовый отчет по форме АО-1 — скачайте бесплатные бланки и образцы заполнения в Excel, Word, PDF

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Бланк авансового отчета 2019-2020 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2020 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

![]()

![]()

![]()

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2019-2020 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.