Как провести яндекс деньги в 1с

Интеграция 1С с Яндекс-деньги

Если вы продаете свои товары или услуги через интернет, компания “Интегрус” предлагает вам воспользоваться теми преимуществами, которые предоставляет интеграция 1С и Яндекс.Деньги. Связка Яндекс.Деньги + 1С позволит вам корректно отображать в бухгалтерии все операции, связанные с использованием этого платежного сервиса.

Если вы продаете свои товары или услуги через интернет, компания “Интегрус” предлагает вам воспользоваться теми преимуществами, которые предоставляет интеграция 1С и Яндекс.Деньги. Связка Яндекс.Деньги + 1С позволит вам корректно отображать в бухгалтерии все операции, связанные с использованием этого платежного сервиса.

Кому подходят наши услуги

Стоимость услуг в СПб

Договор ( doc , 0.12мб )

Презентация услуг INTEGRUS 2017 ( pdf , 3.64мб )

Коммерческое предложение ( pdf , 0.53мб )

Примеры работ

Реализация проекта внедрения модуля обмена между Яндекс Деньги и 1С:Бухгалтерия

В феврале 2014 командой программистов ГК “Интегрус” для заказчика из сферы E-commerce (интернет магазин) разработана и полностью внедрена система интеграции программного обеспечения 1С:Бухгалтерия и сервиса API Яндекс деньги. Подробнее

Наши сертификаты

Когда на расчетный счет компании с Яндекс.Денег приходят средства сразу от нескольких заказчиков одним общим платежом, существует необходимость распределить их в 1С по соответствующим заказам, выполнить все необходимые проводки в 1С с Яндекс.Деньги и отобразить комиссию, взятую платежной системой.

Эту задачу можно решить силами специалистов компании “Интегрус” с помощью API или FTP Яндекс.Денег.

Для того, чтобы полноценно настроить взаимодействие, наши специалисты готовы создать для вас и внедрить модуль интеграции учета в 1С 8.3 с Яндекс.Деньги.

Данное решение будет функционировать следующим образом:

- Заказы из Битрикс:Управление сайтом поступают в 1С:Комплексная автоматизация (или другую конфигурацию, которая у вас используется).

- В программу 1С приходит реестр заказов, оплаченных через Яндекс.Деньги, а Яндекс.Деньги формируют ежесуточный реестр платежей и отправляют его вам для оперативной сверки прохождения платежей.

- Каждый массовый приход привязывается к заказам в 1С с проставлением статуса.

- Комиссия за перевод денег, которую получает система, формируется автоматически и все операции проводятся с её учетом.

- Обмен данными организуем через FTP или любым другим удобным для вас способом – через API, по почте и т.п.

- Как вариант, можно использовать статусы логистической компании (например, DPD) о факте доставки, как статус поступивших от клиента денег.

У наших программистов уже есть опыт подобных разработок с использованием API Яндекс.Денег в 1С, мы досконально знаем 1С и являемся сертифицированными специалистами.

В результате вы получаете полноценное, учитывающее вашу специфику и полностью готовое к работе решение, которое даже не нуждается в сопровождении. Также мы поможем заключить договор с электронной платежной системой и выполнить другие требуемые формальности.

Отправить заявку

Как мы работаем

Заявка или звонок

Заявка или звонок Аудит

Аудит Договор

Договор Настройка

Настройка- Документирование

Сопровождение

Сопровождение

Смотрите также:

Услуги установки и настройки сервера 1С в Петербурге. Грамотная настройка сервера 1С:Предприятие 8.3, 8.2 с учетом всех ваших потребностей. Полностью настроенный сервер 1С на 3-5, 10 и более пользователей, причем его архитектура будет учитывать не только текущие потребности компании, но и возможность её будущего развития

Услуги по настройке резервного копирования баз 1С 8.2, 8.3 в том числе автоматического, по расписанию или при выходе. Архивация и бэкап базы 1С средствами 1С, Windows Server, специализированными утилитами.

Проектирование и внедрение (в рамках автоматизации бизнесс-процессов предприятий) систем штрихкодирования товаров для магазинов и торговых центов. Проекты включают в себя подбор подходящей системы штрихкодирования, настройка, интеграция с имеющимися решениями, техническое обслуживание.

Услуги разработки и внедрения программных блоков адресного хранения для 1С:8 УТ (Управление Торговлей) и УПП (Управление Производственным предприятием). Реализация программных решений адресного хранения в 1С 8.2 и 8.3 Склад.

Услуги по аренде облачных серверов в Петербурге. Поможем выбрать оптимальный по цене облачный сервер в аренду, перенести ит-инфраструктуру и обеспечить необходимую техподдержку.

Яндекс.Деньги. Управление счетами из 1С

upd. 2015-08-20

Для 8.3.6 качайте конфигурацию ym_8_3_6.cf. В ней исключен общий модуль работы с JSON, вызовы методов заменены на нативные.

API Яндекс.Денег — это инструмент, который позволяет использовать практически все функции этого сервиса.

Что можно делать с помощью API:

- принимать платежи — и магазинам, и частным пользователям. Списывать деньги можно с любой банковской карты или из кошелька;

- получать информацию о пользователях — проверять баланс, историю и детали операций;

- получать HTTP-уведомления — для автоматической обработки переводов;

- реализовать безакцептные платежи. По умолчанию — из кошелька пользователя, по договору — с банковской карты.

Конфигурация

Конфигурация позволяет хранить данные о счетах в сервисе Яндекс.Деньги, проходить авторизацию приложения для каждого счета. Настроена работа пары методов API — просмотр информации о состоянии счета пользователя и просмотр истории операций.

Мысль о создании механизма управления кошельками Яндекс.Денег из 1С посещала меня года два назад . Единственное, что сдерживало это сделать — процедура получения access_token с элементами «костылей», например, при помощи скрипта на php.

При помощи http-сервисов в платформе 8.3 процедуру получения токена можно полностью выполнить средствами 1С

Регистрация приложения

Для работы с сервисом необходимо иметь учетную запись в Яндекс и номер счета в Яндекс.Деньги. Регистрация по ссылке

После регистрации счета вы получаете доступ к операциям — пополнять счет, производить оплату товаров и услуг, принимать платежи и переводы.

Для сбора средств, получения оплаты ваших за ваши услуги/товары существуют удобные инструменты — формы, фреймы, кнопки и т.д.

Помимо этого у Яндекс.Денег существует интерфейс программирования приложений(API)

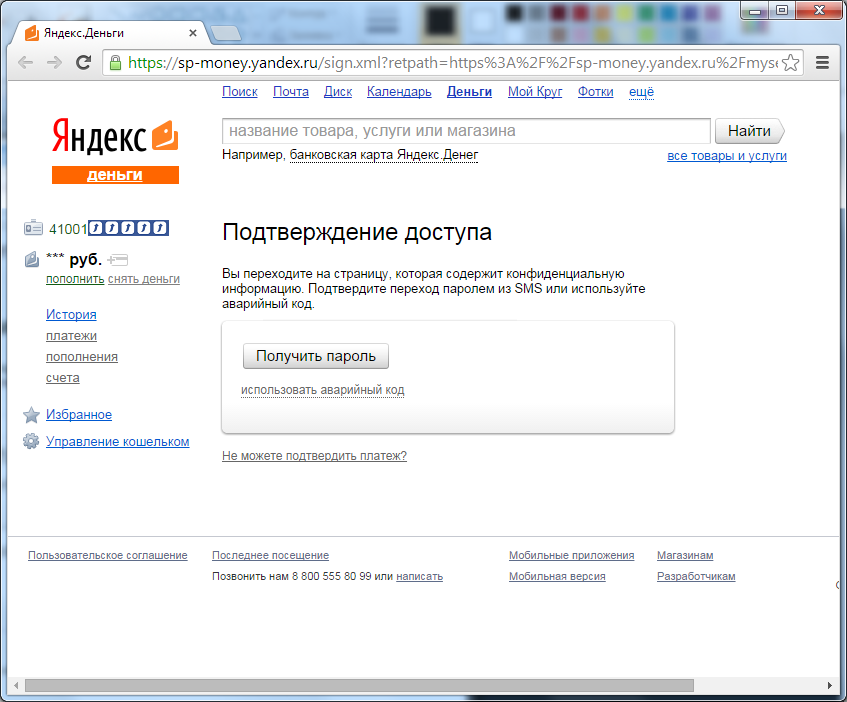

Вводим СМС для входа

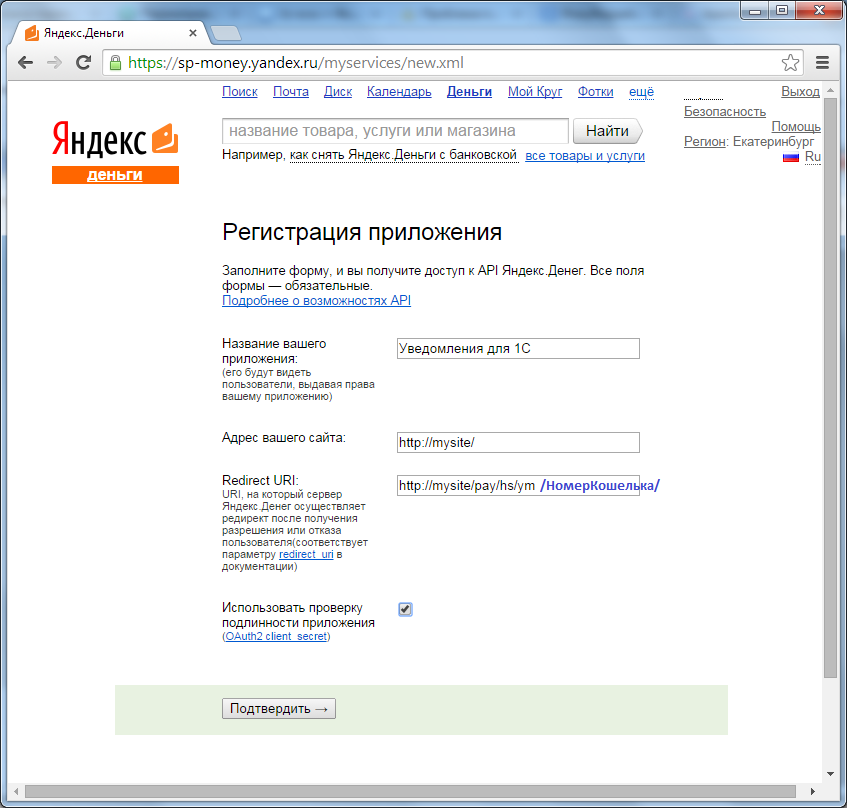

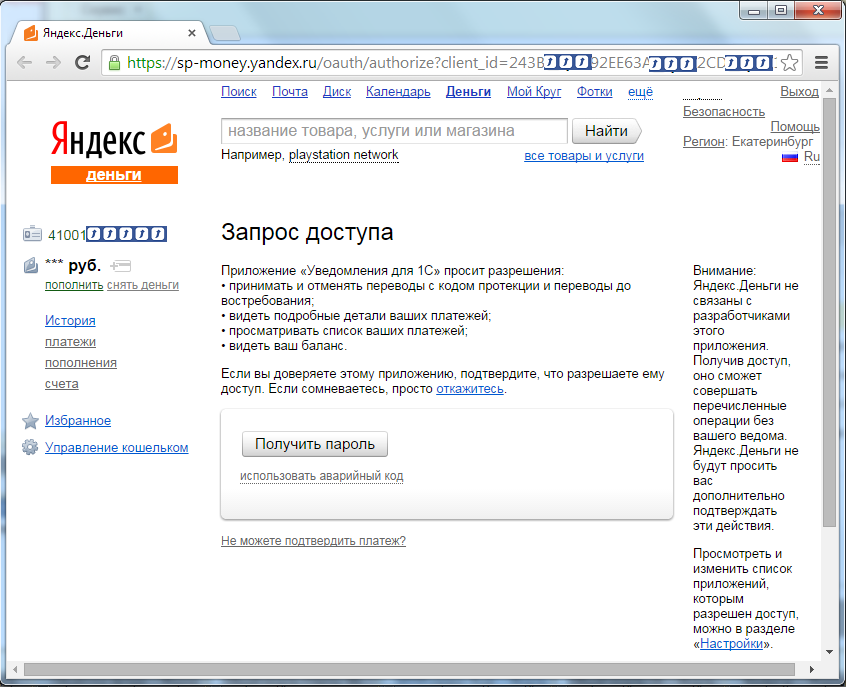

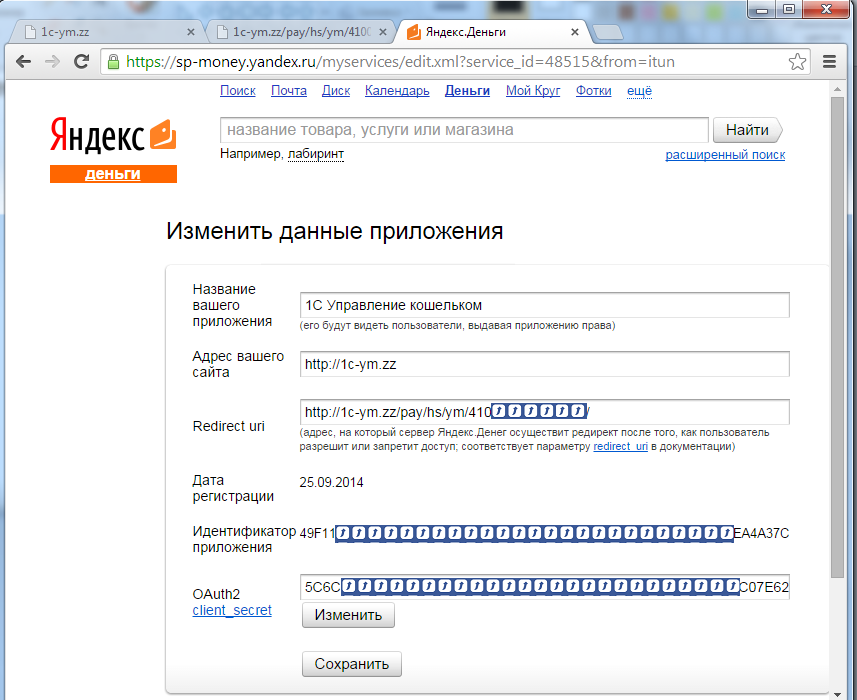

На странице регистрации приложения указываем

- Название приложения (по вашему усмотрению)

- Адрес вашего сайта (URL или IP веб-сервера, где будет опубликована БД 1С)

- Редирект URI

- Использовать проверку подлиности приложения (для большей безопасности наша БД использует client_secret)

Шаблон Редирект URI (для совместимости с нашей системой на 1С) — http://mysite.ru/pay/hs/ym/НомерКошелька/ , где

- mysite.ru — адрес сервера

- pay — имя публикации

- hs — служебная часть адреса, указывающая на работу hs 1c

- ym — имя http-сервиса в 1С

- НомерКошелька — номер счета Яндекс.Денег

При настройке своих приложений вам потребуется указать адрес используемого веб-сервера и номер счета. Если публикуете базу под другим названием, то замените имя публикации pay на выбранное вами. Остальные части Редирект URI оставляйте как есть.

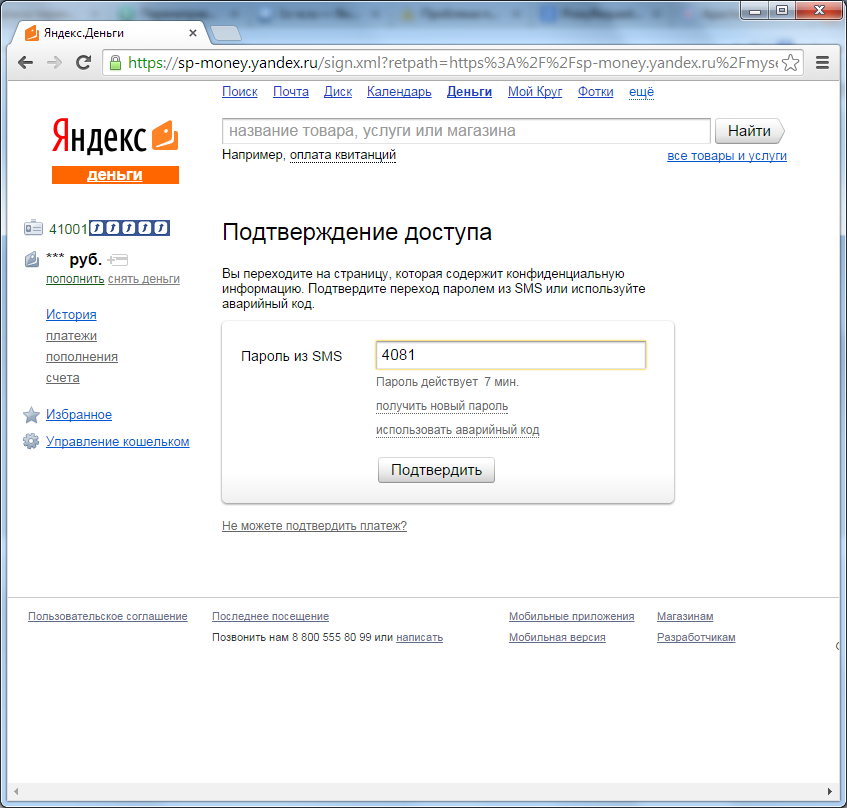

Нажимаем «Подтвердить». Оказываемся на форме ввода СМС, снова нажимаем «Подтвердить», на указанный при регистрации в Яндекс мобильный телефон приходит СМС, указываем код СМС и заканчиваем регистрацию.

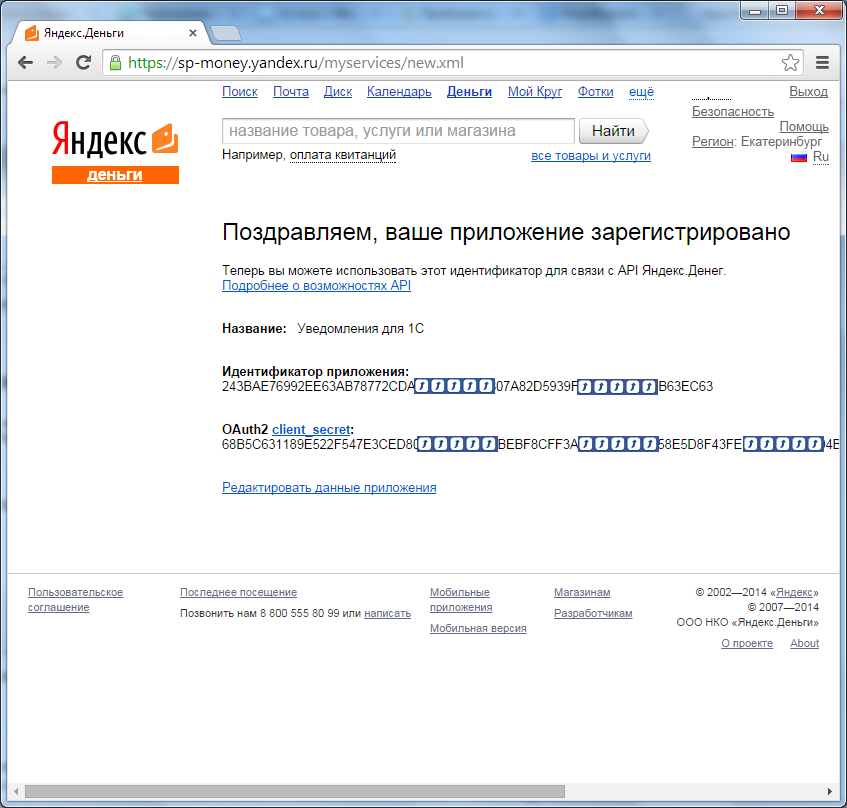

По окончании процедуры регистрации нам выдаются

- Идентификатор приложения

- OAuth2 client_secret

Сохраняем Номер кошелька, значения Редирект URI, Идентификатор приложения, client_secret . Они потребуются для получения постоянного токена в дальнейшем, который понадобиться для доступа к API

Настройка 1С

Для работы потребуется платформа 1С:Предприятие 8.3 (конфигурация разрабатывалась на релизе 8.3.5.1119)

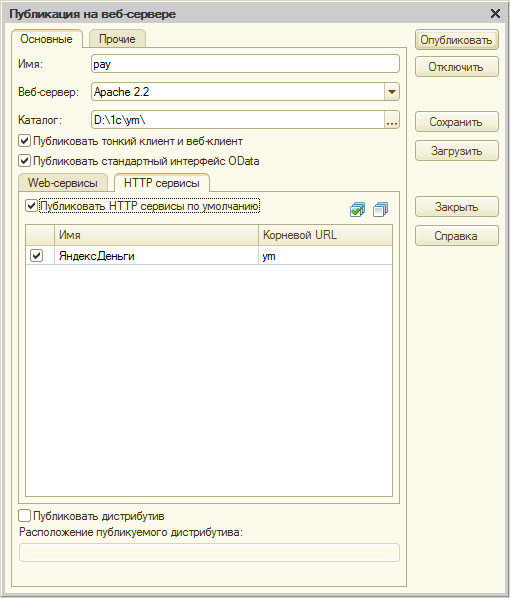

Чтобы получить access_token мы должны предварительно настроить веб-сервер и опубликовать на нем http-сервис ЯндексДеньги.

Загружаем базу из архива ym-is.dt. Публикуем на веб-сервере

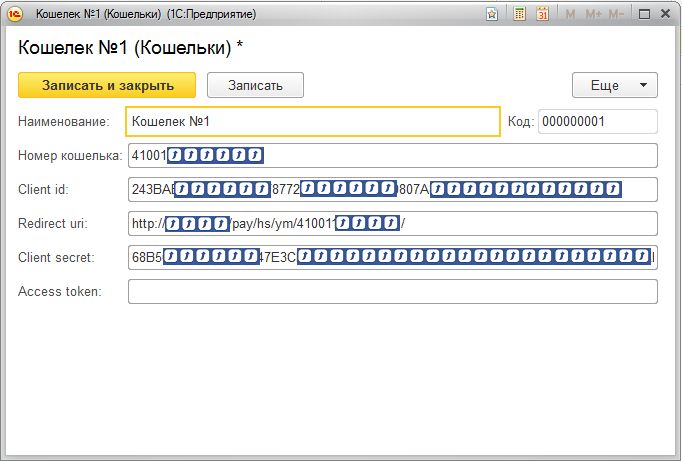

Вводим в справочник Кошельки новый элемент

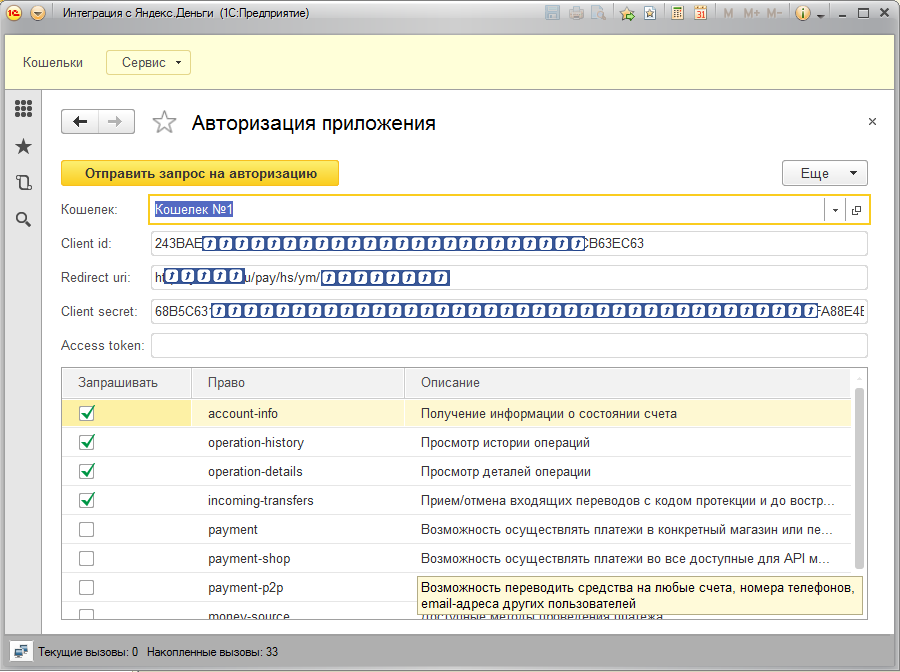

Для запуска процедуры получения access_token вызываем обработку «Авторизация приложения»

Указываем кошелек, и жмем кнопку «Отправить запрос на авторизацию»

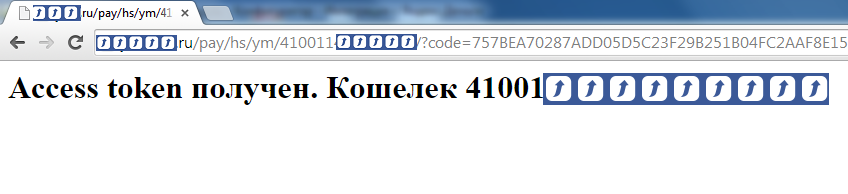

При этом на клиенте откроется веб-страница с запросом доступа приложения.

После подтверждения доступа происходит редирект на адрес нашего http-сервиса, и при успехе в соответствующий элемент справочника Кошельки записывается реквизит access_token, а на экране появляется сообщение о получении токена.

Срок действия токена на текущий момент составляет 3 года. По истечении этого срока необходимо будет повторно пройти процедуру его получения

Получив access_token , можно обращаться к методам API.

Примечание. Переход на Redirect-URI после подтверждения доступа приложения происходит редиректом, а токен передается в заголовке запроса. Это означает, что веб-сервер не обязан быть виден извне. Он может быть внутренним и даже локальным.

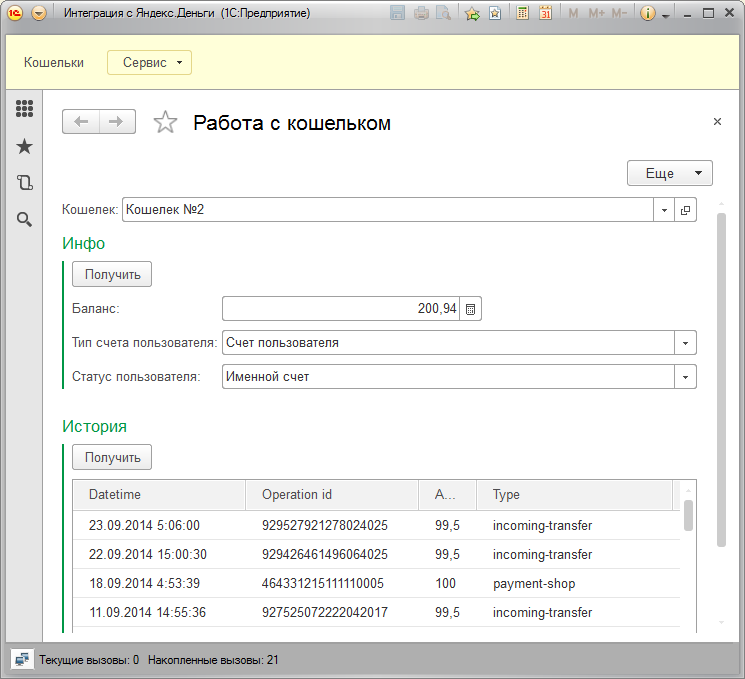

Работа с API

Обработка «Работа с кошельком» демонстрирует работу с методами API account-info и operation-history.

Подробное описание этих и других методов можно найти в документации по ссылке ниже.

Разработка

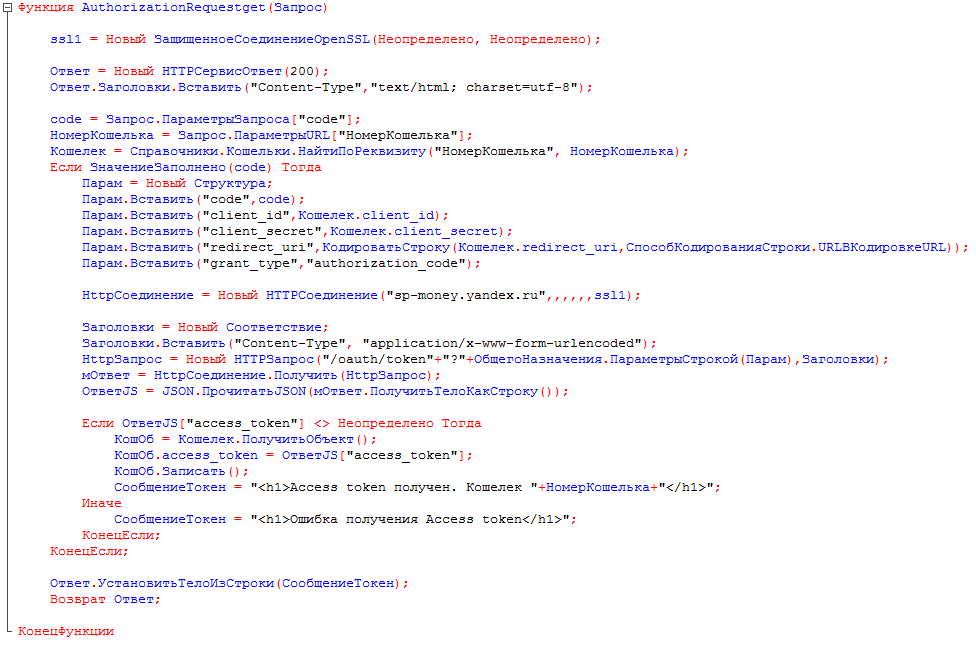

Технически работа с программным интерфейсом сервиса Яндекс.Деньги выглядит как обмен http-пакетами, клиент отправляет запрос с параметрами. Полученный ответ содержит JSON-документ. Отправка/получение пакетов происходит по защищенному соединению(ssl). Идентификация клиента обеспечивается передачей токена в заголовке запроса.

В БД 1С из примера можно хранить несколько учетных записей (счетов). После ввода регистрационных данных по каждому необходимо запустить процедуру авторизации для получения токена. При этом пользователю необходимо подтвердить права доступа на сайте Яндекс.Денег. После этого происходит передача в hs 1С временного кода авторизации(code, срок действия менее минуты, только для получения токена). Процедура hs , используя временный код, идентификатор приложения и секретное слово (client_secret) тут же запрашивает постоянный код (access_token, срок действия 3 года, для работы с API),

Токен сохраняется в элементе справочника.

В шаблоне http-сервиса содержится параметр <НомерКошелька>, поэтому один сервис может обслуживать несколько счетов. При новой регистрации приложения Редирект URI должен оканчиваться на номер счета. Это позволит http-сервису определить любой счет и сохранить для него токен.

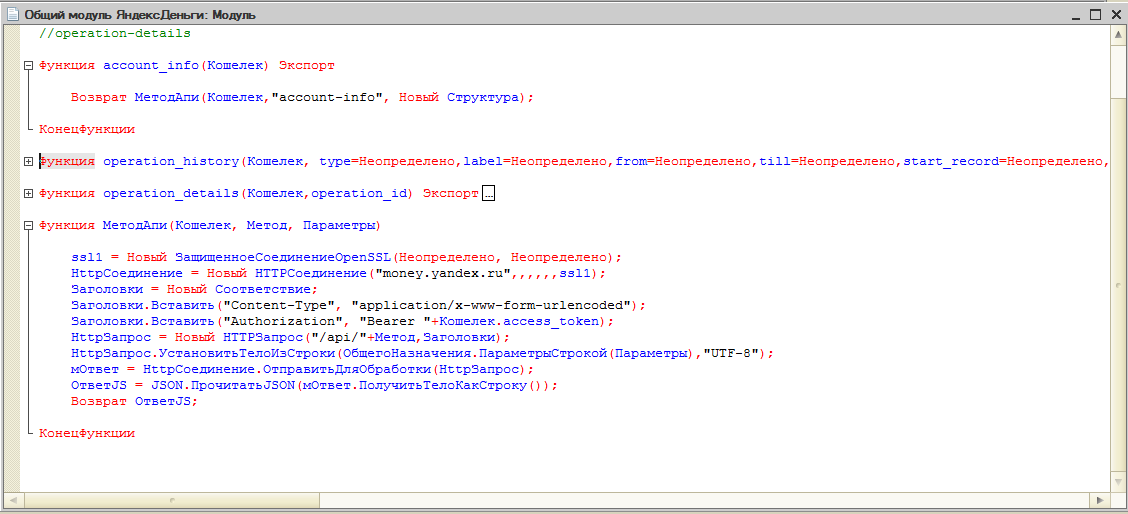

В общем модуле уже реализована заготовка и пример работы с методами AP. Для добавления новых методов потребуется просто передать их названия и параметры в функцию, которая возвратит ответ в виде Соответствия.

UPD

Из Заметок из зазеркалья стало ясно , что платформу скоро научат формату JSON, поэтому общий модуль JSON можно будет выпилить за ненадобностью

UPD

Добавлена версия для Платформы 8.3.6+ (в связи с поддержкой в ней JSON), а также изменен формат запроса к АПИ

Как отразить в учете расчеты электронными деньгами

Открытие электронного кошелька

Организация может осуществлять расчеты электронными деньгами (Яндекс.Деньги, WebMoney). Для этого необходимо заключить договор с оператором электронных денежных средств (ч. 1 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ).

Для расчетов электронными деньгами организации используют специальные счета – электронные кошельки. Открывать специальный банковский счет для перечисления и получения электронных денег при расчетах с контрагентами не нужно. Такие выводы следуют из пункта 3 статьи 3, части 7 статьи 10 Закона от 27 июня 2011 г. № 161-ФЗ.

Идентификация

Для того чтобы организация могла использовать электронное средство платежа, оператор электронных денежных средств проводит ее идентификацию (ч. 7 ст. 10 Закона от 27 июня 2011 г. № 161-ФЗ). Идентификация – это специальная процедура, в процессе которой организация предоставляет оператору свои данные, позволяющие ему установить клиента и подтвердить факт заключения с ним договора.

Порядок расчетов

Рассчитываться электронными деньгами организация может только с гражданами. Расчеты электронными деньгами с организациями и предпринимателями законодательством не предусмотрены.

При этом организация может:

- получать электронные деньги от любых граждан, не являющихся индивидуальными предпринимателями (например, денежные средства за реализованные товары (работы, услуги));

- перечислять электронные деньги тем гражданам, которые используют персонифицированные электронные средства платежа (например, по договору за оказанные услуги).

Такой порядок следует из части 9 статьи 7 Закона от 27 июня 2011 г. № 161-ФЗ.

Оператор электронных денежных средств не вправе:

- кредитовать организацию для увеличения остатка электронных денег в электронном кошельке;

- начислять проценты на остаток электронных денег или выплачивать организации какое-либо вознаграждение.

Такой порядок установлен частями 5 и 6 статьи 7 Закона от 27 июня 2011 г. № 161-ФЗ.

Движение электронных денежных средств возможно только с использованием банковского счета организации (ч. 3 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ). Поэтому, чтобы перевести деньги оператору электронных денежных средств, обратитесь в банк, где у организации открыт расчетный (валютный) счет, с соответствующим платежным поручением. После поступления электронных денег оператор электронных денежных средств переведет их непосредственному получателю на основании распоряжения организации (ч. 7 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ).

Реквизиты такого распоряжения могут быть установлены договором между организацией и оператором электронных денежных средств (ч. 1 ст. 8 Закона от 27 июня 2011 г. № 161-ФЗ).

Перевод электронных денежных средств осуществляется незамедлительно после принятия оператором распоряжения организации, затем оператор направляет организации соответствующее подтверждение (ч. 11, 13 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ).

Бухучет: общий порядок

Инструкцией к плану счетов не предусмотрен отдельный счет для отражения в бухучете операций по электронному кошельку. Электронный кошелек формально не является обычным расчетным счетом организации, поэтому отражать такие операции с использованием счета 51 «Расчетные счета» нецелесообразно.

Поскольку электронный кошелек представляет собой особый (специальный) счет, операции по движению электронных денег можно отразить на счете 55 «Специальные счета в банке». Для этого к счету 55 откройте субсчет «Специальный счет для расчетов электронными деньгами». Данный счет может быть рублевым или валютным. При этом наличие и движение иностранной валюты нужно учитывать обособленно. Поэтому, если у организации два счета для расчетов электронными деньгами (валютный и рублевый), к счету 55 должны быть открыты соответствующие субсчета. Например, субсчета: «Специальный счет для расчетов электронными деньгами в валюте» и «Специальный счет для расчетов электронными деньгами в рублях».

Комиссию по операциям с использованием электронных денег относите на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы» (п. 11 ПБУ 10/99). В бухучете сделайте проводку:

Дебет 91-2 Кредит 76

– начислена комиссия по операциям с использованием электронных денег.

Бухучет: перечисление денег

При переводе денежных средств с расчетного счета в электронные деньги, на основании выписки банка сделайте проводку:

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами в рублях» Кредит 51

– переведены деньги (рубли) в электронные средства платежа.

При переводе денежных средств с валютного счета в электронные деньги сделайте проводку:

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами в валюте» Кредит 52

– переведены деньги (валюта) в электронные средства платежа.

При списании электронных денег в оплату обязательств перед гражданами, на основании подтверждения оператора электронных денежных средств, в учете сделайте проводку:

Дебет 60 (70, 73, 76…)Кредит 55 субсчет «Специальный счет для расчетов электронными деньгами»

– перечислены электронные деньги получателю.

Пример отражения в бухучете операций по перечислению и получению электронных денежных средств

ООО «Альфа» заключило с оператором электронных денежных средств договор. В марте организация перевела со своего расчетного счета на специальный счет для расчетов электронными деньгами 50 000 руб.

В апреле организация перечислила гражданину (подрядчику) аванс по договору на разработку макета журнала в размере 10 000 руб. В этом же месяце поступили деньги от другого гражданина (покупателя) за проданную ранее (в феврале) книгу – 500 руб.

Комиссия оператора за осуществление переводов электронных денежных средств в соответствии с договором составляет 20 руб. с каждой операции по списанию со счета.

Бухгалтер организации сделал в учете следующие записи.

Дебет 62 Кредит 90-1

– 500 руб. – отражена выручка от реализации журнала.

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами» Кредит 51

– 50 000 руб. – переведены деньги в электронные средства платежа.

Дебет 60 Кредит 55 субсчет «Специальный счет для расчетов электронными деньгами»

– 10 000 руб. – перечислены электронные деньги гражданину по договору на разработку макета журнала;

Дебет 76 Кредит 51

– 20 руб. – перечислена комиссия оператору;

Дебет 91-1 Кредит 76

– 20 руб. – комиссия по операциям с использованием электронных денег отнесена на прочие расходы;

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами» Кредит 62

– 500 руб. – поступили электронные деньги от гражданина за проданный журнал.

Бухучет: поступление денег

При поступлении электронных денег в электронный кошелек организации оператор электронных денежных средств обязан направить ей уведомление (ч. 4 ст. 9 Закона от 27 июня 2011 г. № 161-ФЗ).

Получив такое уведомление, сделайте проводку:

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами» Кредит 62 (73, 76…)

– поступили электронные деньги.

По договору оператор электронных денежных средств может удерживать свою комиссию из денег, которые поступают в электронный кошелек. Тогда в бухучете такие расходы отразите следующими проводками:

Дебет 55 субсчет «Специальный счет для расчетов электронными деньгами» Кредит 62 (73, 76…)

– поступили электронные деньги за вычетом комиссии;

Дебет 91-2 Кредит 76

– начислена комиссия по операциям с использованием электронных денег;

Дебет76 Кредит 62 (73, 76…)

– удержана комиссия при перечислении электронных денег покупателем.

Остаток в электронном кошельке

Остаток электронных денег по распоряжению организации может быть переведен только на ее банковский счет (ч. 22 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ). Получить его наличными нельзя.

Для перевода остатка электронных денег организация, которая является клиентом оператора электронных денежных средств, обязана:

- либо открыть банковский счет у этого оператора;

- либо предоставить оператору информацию о банковском счете, открытом в другой кредитной организации.

Такой порядок установлен частью 23 статьи 7 Закона от 27 июня 2011 г. № 161-ФЗ.

Также следует отметить, что частью 7 статьи 10 Закона от 27 июня 2011 г. № 161-ФЗ установлен лимит остатка электронных денег в электронном кошельке. Его размер составляет 100 000 руб. либо сумму иностранной валюты, эквивалентную 100 000 руб. Этот лимит разрешается превысить только из-за изменения курса иностранной валюты. В случае недопустимого превышения лимита оператор электронных денежных средств осуществит зачисление (перевод) суммы превышения на банковский счет организации без ее распоряжения (ч. 9 ст. 10 Закона от 27 июня 2011 г. № 161-ФЗ).

При переводе остатка электронных денег сделайте запись:

Дебет 51 (52) Кредит 55 субсчет «Специальный счет для расчетов электронными деньгами в рублях» (субсчет «Специальный счет для расчетов электронными деньгами в валюте»)

– зачислены деньги, переведенные со специального счета для расчетов электронными деньгами.

Документооборот

Оператор электронных денежных средств обязан предоставлять организации документы и информацию по движению электронных денег (ч. 7 ст. 9 Закона от 27 июня 2011 г. № 161-ФЗ). Документооборот организуйте так же, как для расчетных документов .

ОСНО

При расчете налога на прибыль расходы на оплату услуг оператора электронных денежных средств можно учесть:

- в составе прочих расходов (подп. 25 п. 1 ст. 264 НК РФ);

- в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Порядок классификации таких расходов налоговым законодательством не установлен. Поэтому организация может выбрать любой вариант из вышеперечисленных (п. 4 ст. 252 НК РФ).

Момент признания расходов зависит от того, какой метод применяет организация в налоговом учете: метод начисления или кассовый метод.

Если организация применяет метод начисления, сумму комиссии за открытие (обслуживание) электронного кошелька включите в расчет налоговой базы в том отчетном периоде, в котором эти расходы возникли (абз. 2 п. 1 ст. 272 НК РФ).

Если организация применяет кассовый метод, расходы признайте на дату перечисления денег организации оператору в оплату комиссии (подп. 1 п. 3 ст. 273 НК РФ).

Операции с использованием электронных денег приравнены к банковским операциям кредитных организаций (п. 9 ст. 5 Закона от 2 декабря 1990 г. № 395-1). Поэтому комиссия по ним НДС не облагается (подп. 3 п. 3 ст. 149 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 24 октября 2011 г. № 03-07-05/28.

УСН

Если организация платит единый налог при упрощенке с доходов, расходы на комиссию оператора налоговую базу не уменьшают, поскольку при таком объекте налогообложения налоговую базу формируют только суммы доходов (п. 1 ст. 346.14 НК РФ).

Операции с использованием электронных денег приравнены к банковским операциям кредитных организаций (п. 9 ст. 5 Закона от 2 декабря 1990 г. № 395-1). Поэтому, если организация платит единый налог при упрощенке с разницы между доходами и расходами, комиссию оператора за открытие (обслуживание) электронного кошелька учтите в составе расходов, связанных с оплатой услуг, оказываемых кредитными организациями (в т. ч. при покупке товаров) (подп. 9 п. 1 ст. 346.16 НК РФ).

Расходы признайте на дату перечисления денег организации оператору в оплату комиссии (подп. 1 п. 3 ст. 273 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому при расчете ЕНВД расходы на оплату комиссии оператора за открытие (обслуживание) электронного кошелька не учитываются.

ОСНО и ЕНВД

Организации, которые одновременно платят ЕНВД и налог на прибыль, ведут раздельный учет доходов и расходов по каждому виду деятельности.

Расходы на оплату комиссии оператора по открытию (обслуживанию) электронного кошелька, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль. Расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ). Если расходы невозможно отнести к одному виду деятельности, их нужно распределить (п. 9 ст. 274 НК РФ).

Учет электронных денег для организаций и ИП: о «яндексах» и не только

Чем бы вы ни занимались в интернете – продажей товаров, оказанием услуг или заработком на своем сайте, вы, скорее всего, не сможете обойтись без использования электронных денег. Этот инструмент отличается простотой в расчетах, помогает экономить время, удобен и доступен для покупателей.

Чем бы вы ни занимались в интернете – продажей товаров, оказанием услуг или заработком на своем сайте, вы, скорее всего, не сможете обойтись без использования электронных денег. Этот инструмент отличается простотой в расчетах, помогает экономить время, удобен и доступен для покупателей.

С другой стороны, учет электронных денег продавцом (организацией или ИП) порождает множество вопросов. Они связаны как с небольшой историей электронных денег в качестве легальных платежных инструментов, так и отсутствием разъяснений со стороны чиновников.

Электронные деньги и кошельки

Электронные деньги – это денежные средства, которые предоставлены клиентом оператору электронных денежных средств (ЭДС) в лице банка или кредитной организации.

Электронные деньги хранятся на счетах – т.н. «кошельках», которые могут быть:

— корпоративные (корпоративное электронное средство платежа — КЭСП)

С 2012 года завести корпоративные электронные кошельки для расчетов с покупателями могут организации и ИП. Обязательное требование при этом – привязка кошелька к расчетному счету. Это связано с тем, что вывод и пополнение кошелька для организаций и ИП возможно только через расчетный счет (ч.3 ст.7 закона «161-ФЗ).

Для открытия корпоративного кошелька организация (ИП) заключает договор с оператором платежной системы (агентский договор) (ч.7 ст.10 закона №161-ФЗ). В нем прописываются услуги, предоставляемые оператором клиенту. Заключению договора предшествует регистрация на сайте оператора.

На остатки электронных денег в корпоративных кошельках на конец дня установлен лимит – 100 тыс. руб. Если есть излишки, то они выводятся на расчетный счет.

Начиная с мая 2014 года, исчезла обязанность организаций и ИП сообщать в налоговую инспекцию об открытых расчетных счетах и электронных кошельках. Банки и платежные системы сообщают об этом самостоятельно.

Ограничения при расчетах электронными деньгами

В настоящее время организация и ИП могут получать электронные деньги от покупателей товаров, работ, услуг, которые являются физическими лицами.

Использование электронных денег в расчетах между организациями и ИП (в любых сочетаниях) не разрешается. Физическое лицо (не ИП) обязательно должно быть одним из участников расчетов (п.9 ст.7 Закона №161-ФЗ). Причем если физлицо – получатель денежных средств (например, исполнитель по гражданско-правовому договору, которому вы перечисляете деньги за услуги), то оно обязательно должно пройти идентификацию (ч.9 ст.7 закона №161-ФЗ). Иначе перевод невозможен.

Возможные операции, которые разрешено проводить организациям и ИП с использованием корпоративных электронных кошельков, приведены в таблице (ЭДС – электронные денежные средства).

Как видно из таблицы, у налоговой инспекции есть право блокировать средства организации с электронными деньгами, а также взыскивать с электронных кошельков пени, штрафы и недоимки.

Расчеты электронными деньгами относятся к безналичным, независимо от того, каким образом клиент их вам переводит. Поэтому при получении оплаты таким способам использовать кассовую технику (ККТ) не обязательно.

Признание доходов на УСН

Если вы работаете на УСН (кассовый метод), то оплата от покупателей, полученная электронными деньгами, признается в качестве доходов на дату их прихода на кошелек. Независимо от того, когда вы вывели их на расчетный счет.

Если в течение дня вам на электронный кошелек приходит несколько платежей от покупателей, то в Книгу учета доходов и расходов на УСН их можно занести одной суммой, например: «Получена оплата от физических лиц за проданные товары». Однако лучше всего, если у вас при этом будет расшифровка базы этих клиентов, чтобы в случае проверки вы могли идентифицировать все приходы денег.

Обратите внимание, если комиссия за перевод денег от покупателя взимается за ваш счет, то в доходах вы должны признавать всю сумму оплаты от покупателя, без уменьшения на комиссию. Например, покупатель оплачивает вам за товар 1000 руб. яндекс-деньгами. За ваш счет взимается комиссия 2% — 20 руб. В доходах вы признаете все 1000 руб., а не 980 руб.

Если вы используете объект «доходы-расходы», то комиссию оператора платежной системы вы можете учесть в составе расходов (пп.24 п.1 ст.346.16 НК).

Учет электронных денег и первичные документы

Поскольку расчеты электронными деньгами являются безналичными, то бухгалтерский учет электронных денег организуется на счетах учета денежных средств. Вы можете использовать счета 51 «Расчетные счета» или 55 «Специальные счета в банках», открыв к ним субсчет «Электронные деньги».

Для ведения учета доходов и расходов вам потребуется отчеты оператора о движения электронных денег на вашем корпоративном кошельке (отчеты агента). При запросе операторы предоставляют и бумажные документы. Порядок предоставления документов прописывается в договоре (п.7 ст.9 закона №161-ФЗ).

Независимо от того, что оплата от покупателя пришла в электронных деньгах, ему предоставляется такие же документы, как и в случае оплаты по карте или наличными, за исключением кассового чека. Подробнее о документах для покупателя .

Техническая реализация

Несколько слов о том, какие варианты у вас вообще существуют для приема оплаты от покупателей электронными деньгами.

Принять оплату от покупателя в электронных деньгах можно:

1. В ручном режиме. Вы выставляете покупателю счет на оплату. Счет будет иметь порядковый номер, дату и номер вашего кошелька. Клиент в ручном режиме заходит в свой кошелек и переводит деньги на указанный вами номер. Как правило, есть возможность указать в примечаниях к платежу номер и дату счета, ФИО покупателя. Таким образом, при получении оплаты вы будете видеть, от кого пришел платеж.

2. Если вам нужно принимать оплату от покупателей в яндекс-деньгах через сайт, то вы можете разместить на сайте кнопки-«приниматели». Их можно создать на сайте яндекс-денег, вставить код на сайт и принимать платежи с кошельков яндекс-денег (комиссия 0,5%) и с банковских карт (комиссия 2%). Комиссию оплачивает покупатель. Деньги приходят вам на расчетный счет или яндекс-кошелек. При переводе для идентификации платежа вы можете настроить запрос ФИО, электронной почты, телефона, адреса.

Еще один из вариантов – разместить на сайте готовый платежный модуль. Подключение возможно для многих CMS, например, 1С-Битрикс, Drupal, Joomla, WordPress и др.

Подобные возможности существуют и для вебмани.

3. Использовать платежный агрегатор, например, Робокассу. Но здесь уже вы получаете оплату не в электронных деньгах, а сразу на расчетный счет. А способов оплаты у покупателя множество, в том числе и электронными деньгами. Подробнее об учете доходов, полученных через Робокассу, . Недавно своя Касса появилась у Яндекса, но набор вариантов приема денег там пока еще очень ограничен.

Практика показывает, что вопросов по учету электронных денег и уплаты налогов, у предпринимателей бывает очень много. Если вам нужна консультация по работе с электронными деньгами, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .