Модель предложения денег и денежный мультипликатор

Модели предложения денег. Депозитный и денежный мультипликатор

Предложение денег (Мs)включает в себя наличность (С) и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок. Фактически это агрегат М1.

Ms = C + D

Современная банковская система — то система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

В отличии от других финансовых институтов (пенсионный фонд, сберегательная касса, страховые компании), банки обладают способностью увеличивать предложение денег.

В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно

Ms = 1 / rr x D

rr – норма банковских резервов rr = R (резервы)/ D (депозиты);

D – первоначальный вклад.

Коэффициент 1/rr называют банковским мультипликатором или депозитным мультипликатором.

Денежная база(деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ.

Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличиваю предложение денег.

МВ = С + R,где

МВ – денежная база;

Мs = С + D,где

D – депозиты до востребования.

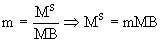

Денежный мультипликатор (m)– это отношение предложения денег к денежной базе.

m = Ms /MB => Ms = m ´ MB

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу.

Денежный мультипликатор отражает качество банковской системы, ее способность создавать денежное предложение за счет кредитования.

Как известно, величина денежного мультипликатора зависит от 3-х параметров: норматива обязательного резервирования, нормы избыточных резервов и отношения «наличность – депозиты».

Современная банковская система — это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, остальные используют для кредитования.

Банки обладают способностью увеличивать предложение денег в экономике («создавать деньги»). Процесс эмиссии платежных средств в рамках системы коммерческих банков называется кредитной мультипликацией

Δ

где rr — норма банковских резервов;

D — первоначальный вклад.

Коэффициент  называется депозитным мультипликатором или мультипликатором денежной экспансии. Он показывает, во сколько раз банки увеличивают размер денежной массы в обращении.

называется депозитным мультипликатором или мультипликатором денежной экспансии. Он показывает, во сколько раз банки увеличивают размер денежной массы в обращении.

Общая модель предложения денег учитывает еще роль Центрального банка, а также отток части денег с депозитов банковской системы в наличность.

В результате формула предложения денег выглядит следующим образом:

Мs=m  МВ,

МВ,

где МВ — денежная база, состоящая из наличности вне банковской системы и резервов коммерческих банков, хранящихся в Центральном Банке.

m — денежный мультипликатор, показывающий, как изменяется предложение денег при увеличении денежной базы на единицу. Он может быть представлен как отношение «наличность-депозиты» сr (коэффициент депонирования) и «наличность-резервы» rr (норма резервирования):

Осуществив небольшие преобразования этой формулы, а именно, почленно числитель и знаменатель правой части уравнения разделив на D (депозиты), получим следующую запись денежного мультипликатора:

где  ,

,

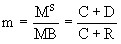

Модель предложения денег. Денежный мультипликатор

Предложение денег в экономике регулируется в основномцентральным банком (ЦБ), а также в определенных случаях в незначительной мере зависит и от поведения населения и от поведения крупных коммерческих финансовых структур.

Как уже было сказано ранее, для характеристики денежного предложения применяются денежные агрегаты: М1, М2, М3. Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки (при неизменной денежной базе). Различают кратко- и долгосрочную кривую предложения денег. Для агрегата М1 краткосрочная кривая предложения денег является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. Для других агрегатов (М2, М3) она представлена наклонной линией.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой центральным банком.

Рисунок 1 — Вид кривых предложения денег:

а — жесткая монетарная политика;

б — гибкая монетарная политика;

в — комбинированная денежная политика.

Кривая предложения имеет вертикальный вид тогда, когда центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении, независимо от колебания процентной ставки. Она представлена на рис. 1а: по оси абсцисс откладывается величина предложения денег Ms, а по оси ординат — процентная ставка r. Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции.

Кривая предложения имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента (рис. 1б). Достигается это путем фиксации учетной ставки ЦБ и привязки к ней ставоккоммерческих банков, а также с помощью операций на открытомрынке. Такая политика называется гибкой монетарной политикой.

Кривая предложения денег имеет наклонный вид тогда, когда ЦБ допускает определенное увеличение количества денег, находящихся в обращении, и соответственно, номинальной ставки процента (рис. 1в). Как правило, это имеет место, когда ЦБ сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная политика (комбинированная) обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Динамика предложения денег может быть охарактеризована с помощью денежного мультипликатора. Денежный мультипликатор — это отношение предложения денег к денежной базе.

m = Ms / MB; Ms = m * MB ,

где m — денежный мультипликатор;

Ms — предложение денег;

MB- денежная база.

Денежная база (деньги повышенной мощности, резервные деньги) — это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в центральном банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

где С — наличность;

где D — депозиты до востребования.

Денежный мультипликатор показывает, насколько увеличится предложение денег (количество денег в стране) при увеличении денежной базы на единицу.

Банковская система: центральный банк и коммерческие банки.

Банковская система — совокупность различных видов национальных банков, банковских институтов и кредитных учреждений, действующих в той или иной стране в рамках общего денежно-кредитного механизма; составная часть кредитной системы. Включает центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит гос. эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Структура банковской системы

1. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании).

2. Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы.

Типы банковских систем:

1. распределительная централизованная;

3. переходного периода.

Распределительная централизованная

· По типу собственности — государство — единственный собственник;

· По степени монополизации — монополия государства на формирование банков;

· По количеству уровней системы — одноуровневая;

· По характеру системы управления — централизованная (вертикальная) схема управления;

· По характеру банковской политики — политика единого банка;

· По характеру взаимоотношений банков с государством — государство отвечает по обязательствам банков;

· По характеру подчиненности — банки подчиняются правительству и зависят от его оперативной деятельности;

· По выполнению эмиссионной и кредитной операции — кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции);

· По способу назначения руководителей банка — руководитель банка назначается центральной или местной властью, вышестоящими органами управления.

Рыночная

· По типу собственности — многообразие форм собственности;

· По степени монополизации — монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк;

· По количеству уровней системы — двухуровневая;

· По характеру системы управления — децентрализованная (горизонтальная) схема управления;

· По характеру банковской политики — политика множества банков;

· По характеру взаимоотношений банков с государством — государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства;

· По характеру подчиненности — центральный банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству;

· По выполнению эмиссионной и кредитной операции — эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки;

· По способу назначения руководителей банка — руководитель ЦБ РФ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом.

Переходного периода

· Банковская система переходного периода отличается нестабильностью и резкими структурными сдвигами.

Банковская инфраструктура

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся: — законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций); — внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение); — построение учета, отчетности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем); — структура аппарата управления банком.

Функции банка

1. Привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

2. Стимулирование накоплений в народном хозяйстве;

3. Посредничество в кредите;

4. Посредничество в платежах;

5. Создание кредитных средств обращения;

6. Посредничество на фондовом рынке (в операциях с ценными бумагами);

7. Предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Роль банков

Роль банков как участников рынка ценных бумаг заключается в следующем:

· активизируют участников рынка, оказывая влияние на их профессиональный уровень;

· инициируют создание новых для российской финансовой системы инструментов (варранты, фьючерсы, опционы, складские свидетельства, пластиковые карточки и др.);

· способствуют развитию инфраструктуры рынка ценных бумаг (депозитарии, клиринги, информационные, консалтинговые фирмы и т.д.);

· создают условия для значительного притока в российскую экономику портфельных и прямых инвестиций западных финансовых институтов.

Модель предложения денег. Денежный мультипликатор

Денежная база (деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличиваю предложение денег.

Из публикации журнала МиллиардерЪ

Предложение денег — это вся совокупность разнообразных финансовых средств, обращающихся на рынке в качестве денег. Предложение денег в экономике регулируется в основном Центральным банком.

Предложение денег может характеризоваться двумя переменными: номинальным количеством денег в стране или реальным. Последние называют реальными кассовыми остатками (Мр). Они характеризуют покупательную способность денег, т.е. отношение номинальной массы денег (MH) к уровню цен:

Введем следующие обозначения:

Ms — предложение денег; Н — денежная база; С — наличность; D — чековые (бессрочные) депозиты; К — кредиты коммерческих банков; R — банковские резервы; m — денежный мультипликатор; d — депозитный мультипликатор; k — кредитный мультипликатор.

Между ними существуют следующие зависимости:

Н = C + R, Ms = С + D, m = Ms/H, откуда Ms = mH.

Денежный мультипликатор — это отношение предложения денег к денежной массе. Он показывает, насколько возрастет предложение денег (количество денег в стране) при увеличении денежной базы на единицу. Предложение денег прямо зависит от величины денежной базы и денежного мультипликатора:

Депозитный мультипликатор показывает, насколько максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу:

Кредитный мультипликатор показывает, насколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

Соотношение денежной массы и массы товаров и услуг на рынке определяет покупательную способность денег. Покупательная способность денег — это количество товаров и услуг, которые можно купить на денежную единицу. При повышении уровня цен покупательная способность денег снижается и наоборот.

Банки и банковская система

Банки являются основным финансовым посредником в экономике. Деятельность банков представляют собой тот канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке.

Банки являются финансовыми посредниками, поскольку, с одной стороны, они принимают вклады (депозиты), привлекая деньги вкладчиков, т.е. аккумулируют временно свободные денежные средства, а с другой, предоставляют их под определенный процент различным экономическим агентам (фирмам, домохозяйствам и др.), т.е. выдают кредиты. Таким образом, банки – это посредники в кредите. Поэтому банковская система является частью кредитной системы. Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, выполняющие функций посредников в кредите.

Однако главными финансовыми посредниками выступают коммерческие банки. Слово «банк» происходит от итальянского слова «banco», что означает «скамья (менялы)». Первые банки с современным бухгалтерским принципом двойной записи появились в ХVI веке в Италии, хотя ростовщичество (т.е. предоставление денег в долг) как первая форма кредита процветало еще до н/э. Первые специальные кредитные учреждения возникли на Древнем Востоке в VII – VI веке до н/э, кредитные функции банков в Древней Греции и Древнем Риме выполняли храмы, в Средневековой Европе – монастыри.

Современная банковская система двухуровневая. Первый уровень – это Центральный банк. Второй уровень – это система коммерческих банков.

Центральный банк – это главный банк страны. В США он называется ФРС (Федеральная Резервная Система – Federal Reserve System), в Великобритании – это Банк Англии (Bank of England), в Германии – Bundesdeutchebank, в России – Центральный банк России и т.п.

Центральный банк выполняет следующие функции, являясь:

• эмиссионным центром страны (обладает монопольным правом выпуска банкнот, что обеспечивает ему постоянную ликвидность. Деньги Центрального банка состоят из наличных денег (банкноты и монеты) и безналичных денег (счета коммерческих банков в Центральном банке)

• банкиром правительства (обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование государства. Казначейство хранит свободные денежные ресурсы в Центральном банке в виде депозитов, а, в свою очередь, Центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы.)

• банком банков (коммерческие банки являются клиентами центрального банка, который хранит их обязательные резервы, что позволяет контролировать и координировать их внутреннюю и зарубежную деятельность, выступает кредитором последней инстанции для испытывающих затруднения коммерческих банков, предоставляя им кредитную поддержку путем эмиссии денег или продажи ценных бумаг)

• межбанковским расчетным центром

• хранителем золотовалютных резервов страны (обслуживает международные финансовые операции страны и контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках).

• Центральный банк определяет и осуществляет кредитно-денежную (монетарную) политику.

Второй уровень банковской системы составляют коммерческие банки.

Различают:

1) универсальные коммерческие банки и

2) специализированные коммерческие банки Банки могут специализироваться:

1) по целям: инвестиционные (кредитующие инвестиционные проекты), инновационные (выдающие кредиты под развитие научно-технического прогресса), ипотечные (осуществляющие кредитование под залог недвижимости);

2) по отраслям: строительный, сельскохозяйственный, внешнеэкономический;

3) по клиентам: обслуживающие только фирмы, обслуживающие только население и др.

Коммерческие банки являются частными организациями, которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому коммерческие банков выполняют два основных вида операций: пассивные (по привлечению депозитов) и активные (по выдаче кредитов). Кроме того, коммерческие банки выполняют: расчетно-кассовые операции; доверительные (трастовые) операции; межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); операции с ценными бумагами; операции с иностранной валютой и др.

Основную часть дохода коммерческого банка составляет разница между процентами по кредитам и процентами по депозитам (вкладам). Дополнительными источниками доходов банка могут быть комиссионные по предоставлению различного вида услуг (трастовых, трансфертных и др.) и доходы по ценным бумагам. Часть дохода идет на оплату издержек банка, которые включают в себя заработную плату работников банка, затраты на оборудование, на использование компьютеров, кассовых аппаратов, на аренду помещения и т.п. Оставшаяся после этих выплат сумма является прибылью банка, с нее начисляются дивиденды держателям акций банка и определенная часть может идти на расширение деятельности банка.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Модель предложения денег. Денежный мультипликатор

Предложение денег (Ms) включает в себя наличность (С) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат Ml)

Современная банковская система — это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

В отличие от других финансовых институтов, банки обладают способностью увеличивать предложение денег («создавать деньги»). Кредитная мультипликация — процесс эмиссии платежных средств в рамках системы коммерческих банков.

Предположим, что депозиты банка 1 выросли на 1000. В резерве остается 20%, то есть 200, а остальные отдаются в ссуду (норма резервов — отношение резервов к депозитам — в данном случае составляет 20% или 0,2). Таким образом, банк 1 увеличил предложение денег на 800, и теперь оно равно 800+1000=1800. Вкладчики по-прежнему имеют депозиты на сумму 1000 денежных единиц, но и заемщики держат на руках 800 единиц, то есть банковская система с частичным резервным покрытием способна увеличить предложение денег.

Далее, если эти 800 единиц опять попадают в банк, процесс возобновляется: 20%, то есть 160 единиц банк 2 оставляет в резервах, а остальные 640 использует для выдачи кредитов, увеличивая предложение денег еще на 640 единиц. Третий банк, куда могут попасть эти деньги, добавит еще 512 и так далее.

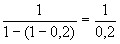

Если процесс продлится до использования последней денежной единицы, то количество денег в системе можно будет определить следующим образом:

Первоначальный вклад = 1000

Ссуда 1-го банка (дополнительное предложение денег) = (1-0,2)×1000 = 800

Ссуда 2-го банка = (1-0,2)[(1 — 0,2) ×1000] =(1-0,2)2×1000=640

Ссуда 3-го банка = (1-0,2)[(1 — 0,2)2× l000] =(1-0,2)3×1000=512

Суммарное предложение денег равно:

1000 ×[1 + (1-0,2)+ (1-0,2)2+(1-0,2)3 +…..]=

(в квадратных скобках имеем сумму членов геометрической прогрессии со знаменателем (1-0,2), т.е. меньше единицы. По определению эта сумма равна  ).

).

В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно:

,

,

где rr – норма банковских резервов; D – первоначальный вклад.

Коэффициент  — называется банковским мультипликатором, или депозитным мультипликатором.

— называется банковским мультипликатором, или депозитным мультипликатором.

Более общая модель предложения денег строится не только с учетом роли Центрального (Национального) банка, но и с учетом возможного оттока части денег с депозитов банковской системы в наличность. Она включает ряд новых переменных.

Денежная база (деньги повышенной мощности, резервные деньги) — это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном (Национальном) банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать, новые депозиты, увеличивая предложение денег. Обозначим денежную базу через MB, банковские резервы через R, тогда:

где MB — денежная база; С — наличность; R — резервы.

где MS – предложение денег;

D – депозиты до востребования.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

Денежный мультипликатор можно представить через отношение наличность–депозиты сr (коэффициент депонирования) и резервы-депозиты rr (норму резервирования):

Разделим почленно числитель и знаменатель правой части уравнения на D (депозиты) и получим:

, где

, где

Величина сr определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rr зависит от нормы обязательных резервов, устанавливаемой Центральным (Центральным) банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Теперь предложение денег можно определить по формуле:

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

Центральный (Национальный) банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа:

первоначальная модификация денежной базы путем изменения обязательств Центрального (Национального) банка перед населением и банковской системой (воздействие на величину наличности и резервов); последующее изменение предложения денег через процесс «мультипликации» в системе коммерческих банков.

Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный (Национальный) банк осуществляет косвенное регулирование денежно-кредитной сферы:

изменение учетной ставки (или ставки рефинансирования), то есть ставки, по которой Центральный (Национальный) банк кредитует коммерческие банки; изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке; операции на открытом рынке: купля или продажа Центральным банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Эти операции связаны с изменением величины банковских резервов, а, следовательно, денежной базы.

Однако Центральный (Национальный) банк не может полностью контролировать предложение денег, поскольку, например:

коммерческие банки сами определяют величину избыточных резервов (они входят в состав R), что влияет на отношение rr и, соответственно, на мультипликатор; Центральный (Национальный) банк не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам; величина сr определяется поведением населения и другими причинами, не всегда связанными с действиями Центрального (Национального) банка.