Методика анализа денежных средств

Методика анализа денежных средств

Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

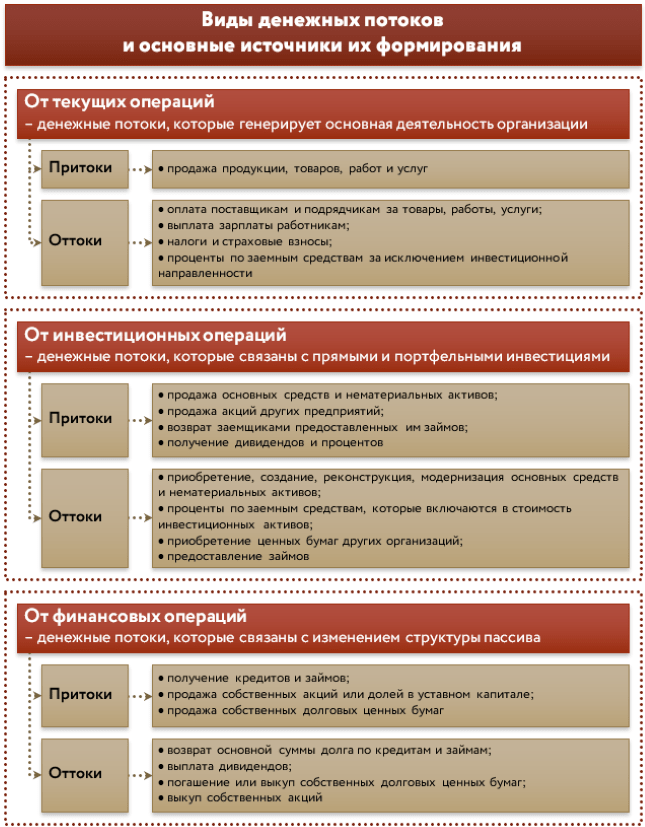

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

Методики анализа денежных средств организации

Рубрика: 10. Учет, анализ и аудит

Дата публикации: 26.02.2018

Статья просмотрена: 3969 раз

Библиографическое описание:

Тимомеева, Ю. С. Методики анализа денежных средств организации / Ю. С. Тимомеева. — Текст : непосредственный, электронный // Проблемы современной экономики : материалы VII Междунар. науч. конф. (г. Казань, март 2018 г.). — Казань : Молодой ученый, 2018. — С. 30-33. — URL: https://moluch.ru/conf/econ/archive/294/13816/ (дата обращения: 10.04.2020).

От финансовой устойчивости организации зависит ее способность генерировать денежные потоки. Вместе с тем денежные средства являются ограниченным ресурсом, что требует разработки механизма эффективного управления денежными потоками организации. В данной статье представлена классификация приемов и способов анализа денежных потоков, а также рассмотрены различные методики анализа денежных средств отечественных и зарубежных авторов.

Ключевые слова: денежный поток, методика анализа денежных потоков, коэффициентный анализ, прямой и косвенный метод, стратегический анализ, эвристические приемы.

В Международной системе финансовой отчетности понятие «денежный поток» определяется как приход и выбытие денежных средств и их эквивалентов. Обобщая взгляды отечественных и зарубежных ученых, таких как Бланк И. А., Бочаров В. В., Ковалев В. В., Кузнецова И. Д., Истомин В. С., на сущность и содержание понятия «денежный поток», можно дать следующее определение, как в узком, так и в широком смысле.

В узком смысле денежный поток — это распределенная во времени последовательность выплат и поступлений, создаваемая тем или иным активом, инвестиционным проектом в течение операции. В широком смысле денежный поток — это важный финансовый рычаг обеспечения ускорения оборота капитала организации, представляющий собой распределенное во времени движение денежных средств в процессе осуществления хозяйственной деятельности организации за определенный период времени как в наличной, так и в безналичной формах, в результате реализации какого- либо проекта или функционирования того или иного вида активов [1]. От финансовой устойчивости организации зависит ее способность генерировать денежные потоки. Вместе с тем денежные средства являются ограниченным ресурсом, что требует разработки механизма эффективного управления денежными потоками организации [2].

Управление денежными потоками особенно важно для организации с точки зрения необходимости:

– регулирования ликвидности баланса;

– управления оборотными активами;

– планирования временных параметров капитальных затрат и их финансирования;

– управления текущими издержками и их оптимизации для рационального использования ресурсов;

– прогнозирования экономического роста.

Эти факторы в совокупности обусловливают особую значимость в финансовом управлении организации учета денежных средств как важнейшего инструмента управления денежными потоками, контроля за сохранностью, законностью и эффективностью использования денежных средств, поддержания повседневной платежеспособности организации.

Методику анализа денежных потоков можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации, установление ее реальной платежеспособности [3].

Рис. 1. Классификация приемов и способов анализа денежных потоков

Анализ денежных потоков, являясь информационно-аналитической функцией процесса управления денежными потоками, призван обеспечить адекватную оценку экономической ситуации, выявление факторов и резервов повышения эффективности управления денежными потоками [4].

Анализ денежных потоков может осуществляться с использованием различных математических и эвристических приемов и способов (при этом возможны различные комбинации). На рис.1 представлена классификация приемов и способов анализа денежных потоков.

Анализ денежных потоков целесообразно проводить в определенной последовательности, используя те или иные аналитические приемы. В публикациях зарубежных и отечественных авторов рассматриваются различные подходы к анализу денежных потоков. Ключевые из них представлены в виде схемы на рис.2.

Рис. 2. Классификация методик анализа денежных средств

Представленные в виде схемы методики анализа денежных средств имеют общие аспекты, а также некоторые существенные различия. Так в шести из семи методик применяется коэффициентный анализ.

Данный метод анализа денежных потоков позволяет более детально рассмотреть состояние денежных средств организации. Наибольшее распространение получили группы аналитических коэффициентов, характеризующих финансовое состояние, платежеспособность, оборачиваемость отдельных активов в процессе денежного оборота и уровень эффективности денежных потоков организации. Прежде всего, коэффициентный анализ денежных потоков дает представление о возможности организации генерировать необходимую величину поступлений денежных средств для поддержания своей платежеспособности.

В практике анализа и оценки денежных потоков может быть использован либо прямой, либо косвенный метод составления отчета о движении денежных средств [10].

Прямой метод предполагает отражение в отчете данных о суммах поступления и расходования денежных средств по трем видам деятельности: текущей, инвестиционной и финансовой.

Достоинства прямого метода:

– позволяет оценить общие суммы поступлений и платежей;

– дает возможность синхронизировать поступления и платежи во времени, что позволяет оценить достаточность средств для платежей по текущим обязательствам, инвестиционной деятельности и дополнительным выплатам;

– позволяет увидеть те статьи, которые формируют наибольшие притоки и оттоки в разрезе трех видов деятельности;

– полученную информацию возможно использовать при формировании бюджета денежных средств.

Однако недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации [11].

Косвенный метод позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки (ЧДП) по инвестиционной и финансовой деятельности рассчитываются только прямым методом [12, 13].

Причины, обусловливающие отличие величины чистых денежных средств от суммы полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом [7].

Кроме того, формирование отдельных доходов и расходов, влияющих на величину прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т. д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

- Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

- Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

- Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Также существует стратегический анализ, который включает в себя ряд этапов, позволяющих наиболее полно охватить все элементы организации процесса проведения анализа: PEST-анализ, SWOT-анализ, анализ внешней среды, анализ перекрестного воздействия, прогностические методы, экспертные методы, имитационное моделирование, матрица угроз, цепочка ценностей и т. д.

В составе приемов и способ в ряде публикаций рассматривается возможность применения жестко неформализованных методов анализа денежных потоков. Так в составе эвристических приемов можно выделить использование SWOT-анализа и нечетких треугольных чисел, что предполагает привлечения достаточно большого количества специалистов и выработки коллективной экспертной оценки [6].

На наш взгляд, при всех достоинствах данных эвристических приемов их применение в анализе денежных потоков организаций на практике является затруднительным, а иногда и невозможным, так как:

– данные приемы представляют собой инструктивно-описательные модели, показывающие общие цели, а конкретные мероприятия для их достижения необходимо разрабатывать отдельно;

– результаты анализа представлены в виде качественного описания, что затрудняет их использование в процессе управления денежными потоками;

– результаты анализа в достаточной степени зависят от числа и уровня компетенции экспертов.

В международной практике при проведении финансового анализа отчета о движении денежных средств используют четыре группы коэффициентов:

– коэффициенты денежного покрытия;

– коэффициенты денежного покрытия прибыли;

– коэффициенты денежного покрытия капитальных затрат;

– коэффициенты рентабельности денежных потоков.

В процессе проведения коэффициентного анализа денежных потоков особое внимание уделяется факторному анализу, т. е. количественному измерению влияния различных объективных и субъективных факторов, оказывающих прямое и косвенное воздействие на изменение рентабельности, эффективности использования денежных средств организации в анализируемом периоде [13].

Таким образом, основная цель всех описанных методик — обеспечение сбалансированности положительных и отрицательных денежных потоков в целом и по отдельным направлениям деятельности организации для поддержания ее постоянной платежеспособности, способствующей повышению эффективности текущего и стратегического управления на предприятии.

- Керимова И. И., Ширяева Н. В. Методика анализа денежных потоков // Экономика и социум. — 2014. — № 4–3 (13). — С. 415–418.

- Макаренко И. В. Обоснование алгоритма анализа и оценки денежных потоков организации // Труды БГТУ. Экономика и управление. — 2013. — № 7. — С. 52–55.

- Бадмаева Г., Бычкова С. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. — 2014. — № 21. — С. 23–30.

- Воронченко Т. В. Прогнозирование и анализ движения денежных потоков [Текст] // Экономический анализ: теория и практика. — 2010. — № 4. — С. 46–51.

- Костирко Р. О. Финансовый анализ: Навч. Пособие. — X.: Фактор, 2012. — 784 с.

- Кучинский А. В., Кучинская Е. В. Экономико-математические и эвристические приемы и способы анализа денежных потоков организации // Вестник Димитровградского инженерно-технологического института. — 2014. — № 3 (5). — С. 77–81.

- Стражев В. И. Анализ хозяйственной деятельности в промышленности: учебник / В. И. Стражев [и др.]; под общ. Ред. В. И. Стражева, Л. А. Богдановской. — 7-е изд., испр. — Минск: Выш. Шк. — 2013. — 527 с.

- Бланк И. А. Управление денежными потоками: Учеб пособие. К.: Ника-Центр, Эльга, 2011. — 73 с.

- Истомин В. С. Методические аспекты анализа денежных потоков // Вестник Амурского государственного университета. Серия: Естественные и экономические науки. — 2012. — № 59. — С. 169–175.

- Ширяева Н. В. Актуальные вопросы анализа денежных средств на предприятии // Научные труды SWorld. — 2013. — № 3. — С. 12–17.

- Усанов А. Ю., Мощенко О. В. Анализ отчета о движении денежных средств // Управленческий учет. — 2014. — № 11. — С. 37–43.

- Чикишева А. Н., Конюхов П.А Методика анализа денежных средств и денежных эквивалентов // Материалы Всероссийской заочной научно-практической конференции. г. Киров, — 2014. — С. 204–207.

- Тимофеева Т. В., Снатенков А. А. Анализ и прогнозирование денежных потоков организации: практикум: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков — Оренбург: Издательский центр ОГАУ, 2016.

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Прямой и косвенный методы анализа движения денежных средств

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в краткосрочные ценные бумаги и требования на получение денежных средств.

Недостаток денежных средств может оказать серьезное негативное влияние на деятельность организации, результатом может стать неплатежеспособность, снижение ликвидности, убыточность и даже прекращение функционирования организации в качестве хозяйствующего субъекта рынка. Избыток денежных средств также может иметь отрицательные последствия для организации, так как не обеспечивает доход. Кроме того, происходит потеря реальной стоимости денег из-за инфляционных процессов.

Цель анализа движения денежных средств – разработать меры по ускорению их оборачиваемости.

Основными задачами анализа денежных средств являются:

• анализ использования денежных средств строго по целевому назначению;

• оценка правильности и своевременности расчетов с бюджетом, банками, персоналом;

• анализ соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

• диагностика уровня ликвидности предприятия;

• прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

• оптимизация процесса управления денежными средствами предприятия.

В экономической науке и практике выделяют три направления оценки денежных средств (прямой, косвенный и коэффициентный методы). Они позволяют оценить денежные потоки организации и разработать меры по их оптимизации.

Прямой метод анализа движения денежных средств по видам деятельности организации позволяет оценить:

• объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей (обычной) деятельности;

• достаточность собственных средств организации для инвестиционной деятельности;

• необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

• прогноз в обеспечении постоянной платежеспособности, т. е. полной и своевременной оплаты текущих обязательств в будущем.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Однако прямой метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности не раскрывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

Косвенный метод анализа денежных средств более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Косвенный метод осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Такие корректировки условно подразделяются на четыре группы по характеру хозяйственных операций.

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером является отражение в учете операции отгрузки продукции с предоставлением покупателям отсрочки платежа, при котором начисляется выручка от продаж, а соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку прибыли в сторону ее уменьшения на сумму роста балансовых остатков дебиторской задолженности. И наоборот, при росте кредиторской балансовой задолженности по авансам, полученным от покупателей в качестве предоплаты за будущие поставки продукции, необходимо увеличить прибыль отчетного периода.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т. п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывают необходимость произведения корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли необходимо уменьшить на эту величину, при снижении – увеличить. Другим примером данной группы корректировочных процедур могут служить хозяйственные операции, вызывающие изменение балансовых обязательств по кредитам и займам. Так, приток или отток денежных средств в связи с привлечением или возвратом заемных средств (кредитов, займов) не вызывает аналогичного изменения финансового результата. Поэтому при изменении остатков соответствующих счетов сумма прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением – уменьшена.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движения денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов. Прибыль должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

4. Корректировки суммы чистой прибыли производятся с учетом изменения балансовых остатков активов и пассивов по видам деятельности организации (текущей, инвестиционной, финансовой). В процессе осуществления корректировок чистой прибыли ее величина преобразуется в величину изменения остатка денежных средств за анализируемый период, т. е. в конечном счете должно быть достигнуто равенство.

Косвенный метод анализа денежных средств позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток, установить, какие факторы сыграли наиболее существенную роль в отвлечении денежных средств и какие источники были привлечены организацией для компенсации денежной массы.

Важно отметить, что информационная база анализа для субъектов малого предпринимательства не включает форму № 4 «Отчет о движении денежных средств», являющуюся основной для проведения прямого метода анализа. В этом случае проводится оценка денежных потоков по данным бухгалтерской отчетности (анализ счетов, оборотно-сальдовой ведомости бухгалтерских счетов 50, 51, 52, 55, 57, 58).

Оценка денежных потоков включает в себя пять этапов.

1. Рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) по отдельным источникам. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока: внутренних (выручки от продаж) и внешних (полученных займов, кредитов), выявлению степени зависимости от внешних источников.

2. Изучается динамика объема отрицательного денежного потока организации (оттока денежных средств), а также его структура по направлениям расходования денежных средств.

3. Анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему.

4. Определяются роль показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов: изменения за анализируемый период остатков производственных запасов, дебиторской и кредиторской задолженности, начисленной амортизации, образованных резервов и т. п. Особое место уделяется характеристике «качества чистого денежного потока», т. е. структуре источников его формирования. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости. Низкое качество имеет чистый денежный поток, значительная часть которого получена за счет роста цен на реализованную продукцию, обусловленного в большей степени инфляционными процессами.

5. Проводится коэффициентный анализ, моделируются факторные системы с целью выявления и количественного измерения разнообразных резервов роста эффективности управления денежными потоками.

Коэффициентный анализ включает расчет следующих показателей (коэффициентов): текущей платежеспособности, достаточности чистого денежного потока, эффективности денежных потоков, реинвестирования денежных потоков, рентабельности положительного денежного потока по текущей деятельности.

Прежде всего коэффициентный анализ денежных потоков дает представление о возможности организации генерировать необходимую величину поступлений денежных средств по текущей деятельности для поддержания платежеспособности.

Дополнительными показателями могут быть: коэффициент оборачиваемости и период обращения денежных средств, коэффициент абсолютной ликвидности, рентабельность израсходованных и поступивших денежных средств. Анализ изменений их величины покажет взаимосвязь использования денежных средств с результатами экономической и финансовой деятельности организации.

В результате аналитической работы можно сделать выводы о причинах дефицита денежных средств. Такими причинами могут быть:

• низкая рентабельность продаж, активов и собственного капитала;

• отвлечение денежных средств в излишние производственные запасы и незавершенное производство, влияние инфляции на запасы;

• большие капитальные затраты, не обеспеченные соответствующими источниками финансирования, влияние инфляции на капитальные вложения;

• высокие выплаты налогов и сборов и сумм дивидендов акционерам.

Процесс анализа завершается оптимизацией денежных потоков путем выбора наилучших форм их организации на предприятии с учетом внешних и внутренних факторов с целью достижения сбалансированности, синхронизации и роста чистого денежного потока.

Основными задачами оптимизации денежных потоков являются:

• выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств;

• обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам;

• обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия;

• повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода – выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия.

Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Для этого предлагается составлять платежный календарь (план платежей точной даты), в котором, с одной стороны, отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30 дней), а с другой график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т. д.). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия.

Мерами по повышению суммы чистого денежного потока могут быть:

• снижение суммы постоянных и переменных издержек;

• осуществление эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

• осуществление эффективной ценовой политики, обеспечивающей повышение уровня доходности текущей деятельности;

• постоянный контроль состояния расчетов с покупателями, особенно по отсроченным платежам;

• установление определенных условий кредитования дебиторов, например: покупатель получает скидку 2 % в случае оплаты полученного товара, оказанных услуг в течение 10 дней с момента получения и (или) оказания услуг.

Данный текст является ознакомительным фрагментом.

Методы анализа денежных потоков предприятия

Денежные средства – самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее.

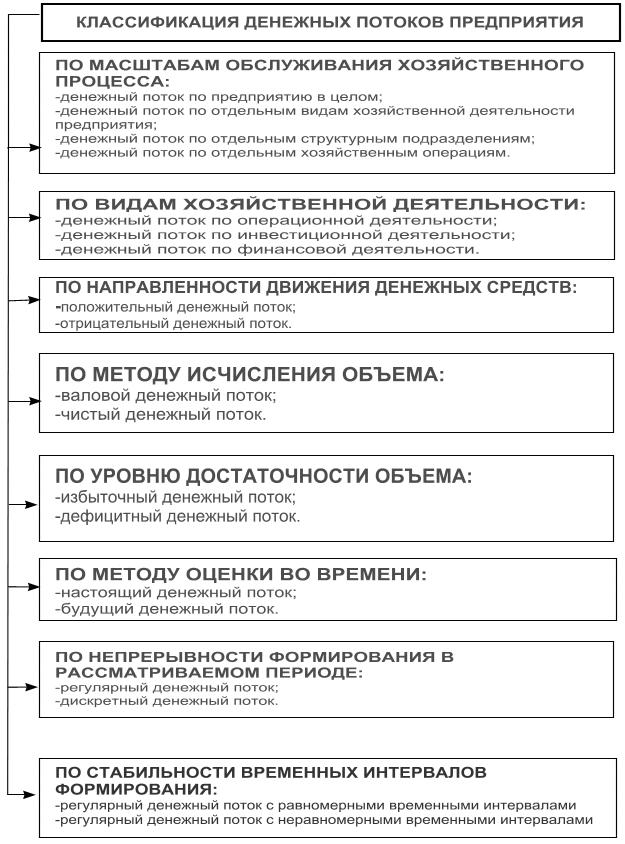

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1. Классификация денежных потоков предприятия

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия.

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (в отчетности до 2011 года это форма 4).

Отчет о движении денежных средств – это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод анализа денежных потоков

Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (операционная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Таблица 1. Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки по инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Причины, обусловливающие отличие суммы чистых денежных средств от величины полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на сумму прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

1. Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Таблица 2. Анализ движения денежных средств (косвенный метод)

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств. Существует простое правило, которое позволяет определить, какой знак надо ставить в отчете в зависимости от типа счета (таблица 3).

Таблица 3. Правило расстановки знака в отчете в зависимости от типа счета

Отчет, построенный косвенным методом, показывает, почему различаются чистая прибыль (убыток), полученная компанией за отчетный период, и результат движения денежных средств за тот же период.

Пример анализа денежных потоков косвенным методом

Для примера рассчитаем на основе нижеприведенных данных потоки денежных средств компании косвенным методом.

Таблица 4. Исходные данные бухгалтерского баланса организации, тыс. руб.

Дополнительные использованные данные: амортизация основных средств – 450 тыс. руб.; выручка от продажи основных средств – 300 тыс. руб.; балансовая стоимость проданных основных средств – 150 тыс. руб. Изменение нераспределенной прибыли в балансе обусловлено величиной чистой прибыли за 2013 г.

Таблица 5. Построение отчета движения денежных средств косвенным методом, тыс. руб.

Таким образом, меньшая величина чистого денежного потока компании в сравнении с полученной чистой прибылью за отчетный год показывает, что значительная часть чистой прибыли израсходована на капитализацию текущих оборотных активов. Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.