Классификация денежных потоков предприятия

Классификация денежных потоков: понятие и сущность

Современный финансовый менеджмент имеет множество подходов к определению понятия денежного потока. Многие ученые, например, Э. Крылов, Б. Колас, Ш. Ришар, определяют финансовый поток как разницу между теми денежными средствами компании, которые были получены, и теми, которые были выплачены в течение некоторого отчетного периода. В статье подробно будет рассмотрена классификация денежных потоков, их принципы и признаки.

Определение потока наличных денег

Денежный поток наличности является сложной экономической категорией. Ученые всего мира разными способами переводят и толкуют английское словосочетание cash flow. Само понятие денежного потока впервые появилось в Соединенных Штатах Америки в середине ХХ века. Если переводить дословно, то слово cash означает «касса», «наличные деньги». А слово flow в переводе на русский означает «течение», «поток». Именно благодаря разнообразию переводов в различной экономической литературе встречаются такие понятия, как «поток денежных средств» или «поток кассовой наличности». Сущность и классификация денежных потоков не меняется, в зависимости от способа перевода. Далее подробнее остановимся на видах деятельности.

Понятие и классификация денежных потоков предприятия зависит от вида его деятельности (операционная или текущая, финансовая, инвестиционная).

Что такое операционная деятельность?

Операционной называют такую деятельность, благодаря которой предприятие получает основной доход и денежные потоки.

Для операционной или текущей деятельности получение прибыли может быть основной целью, а может и не быть, в зависимости от предмета, на который направлена эта деятельность.

Классификация денежных потоков предприятия от операционной деятельности:

- Поток средств, возникающих от продажи товаров или оказания услуг, сокращения дебиторской задолженности и других доходов.

- Поток средств, связанный с выплатой денег поставщикам сырья и материалов для производства, зарплаты сотрудникам предприятия, уплата налогов и сборов, выплата процентов по банковским кредитам и другие выплаты, которые связаны с осуществлением операционной деятельности.

Что такое инвестиционная деятельность фирмы?

Инвестиционная деятельность компании направлена на приобретение и реализацию долгосрочных активов, которые не относятся к эквивалентам денежных средств.

К инвестиционной деятельности относят:

- Капитальные вложения, связанные с покупкой и продажей основных фондов и других активов.

- Продажу ценных бумаг.

- Финансовые вложения на долгосрочной основе в другие организации.

Что такое финансовая деятельность?

К финансовой деятельности относят:

- Финансовые вложения на краткосрочной основе.

- Выпуск ценных бумаг.

- Привлечение и погашение займов.

Благодаря финансовой деятельности изменяются размеры и структура собственного и заемного капитала. Исключение составляет текущая кредиторская задолженность.

Текущие денежные потоки

Классификация денежных потоков предприятия по текущей (операционной) деятельности:

- Поток от продажи товаров, оказания услуг заказчикам.

- Поток от аренды, роялти, комиссионных платежей.

- Платежи поставщикам за поставленное сырье, материалы.

- Выплаты зарплаты работникам.

- Уплата налога на прибыль.

- Оплата процентов по кредитам и другим обязательствам.

- Поступления процентов по дебиторской задолженности.

- Поступления по финансовым вложениям, которые приобретаются для дальнейшей перепродажи в течение 3 месяцев.

Инвестиционные денежные потоки

Классификация потоков денежных средств, исходя из инвестиционной деятельности:

- Выплаты работникам, связанные с приобретением, реконструкцией и подготовкой к использованию необоротных активов.

- Выплата процентов по обязательствам, которые включены в стоимость инвестиционных активов.

- Поступления, полученные от продажи необоротных активов.

- Предоставление кредитов и займов другим учреждениям.

- Поступления от продажи акций, и затраты, связанные с их приобретением.

- Поступления от продажи ценных бумаг, и затраты, связанные с их приобретением.

- Полученные дивиденды и другие поступления от долевого участия.

Финансовые денежные потоки

Классификация видов денежных потоков, исходя из финансовой деятельности фирмы:

- Вклады денег собственников, поступления, полученные от выпуска акций.

- Выплаты акционерам, которые связаны с выкупом у них акций.

- Уплата дивидендов.

- Денежные поступления от выпуска ценных бумаг (вексель, облигации и другие).

- Получение кредитов от других лиц.

- Выплата кредитов и займов, которые были получены от других лиц.

Признаки классификации потоков денежных средств

Далее подробно рассмотрим признаки классификации денежных потоков и то, как именно они подразделяются по всем признакам.

1. По масштабу обслуживания хозяйственной деятельности предприятия бывают:

- поток предприятия;

- поток структурного подразделения;

- поток отдельной операции.

2. По виду хозяйственной деятельности:

- общий поток движения кассовой наличности;

- поток операционной (текущей) деятельности;

- поток инвестиционной деятельности;

- поток финансовой деятельности.

3. Исходя из направления движения:

4. Исходя из формы осуществления:

5. По сфере обращения:

6. По продолжительности:

8. По виду валюты:

- поток денег в национальной валюте;

- поток денег в иностранной валюте.

9. По предсказуемости:

- планируемый поток;

- непланируемый поток.

10. По непрерывности формирования:

11. По стабильности временных промежутков формирования:

- денежный поток с равномерными интервалами времени;

- денежный поток с неравномерными интервалами времени.

12. По способу оценки во времени:

- текущий поток денег;

- будущий поток денег.

Итак, сейчас кратко были рассмотрены признаки, состав, классификация денежного потока. Сейчас подробнее остановимся на каждом виде потока по каждому классификационному признаку.

В зависимости от масштаба обслуживания

Денежный поток предприятия – самый крупный и обобщающий показатель по этому признаку. В нем отражаются все поступления и использования денег на предприятии в целом.

Поток отдельного структурного подразделения – это уже более конкретный показатель, который показывает движение денежных средств в филиалах, представительствах и других подразделениях предприятия.

Определение денежного потока какой-то отдельной хозяйственной операции – это своеобразный оперативный учет движения кассовой наличности.

В зависимости от направления движения денежных средств

Классификация денежных потоков организации по видам деятельности была подробно рассмотрена выше, поэтому остановимся на направлении движения кассовой наличности.

Входящий поток – это сумма всех денежных поступлений, которые были зафиксированы на определенный отчетный период.

Исходящий поток – это, наоборот, сумма всех денежных выплат, которые были зафиксированы на определенный отчетный период.

В зависимости от форм осуществления

Классификация денежных потоков по этому признаку включает наличный и безналичный поток.

Первый заключается в передаче предприятием из рук в руки денежных купюр и монет.

Безналичное движение денег же на предприятии фиксируется только в бухгалтерских записях.

По сфере обращения

Классификация денежных потоков по этому признаку включает внешний и внутренний поток.

Внешний поток составляет поступления и выплаты другим юридическим и физическим лицам. Благодаря этому виду потока остаток средств на предприятии может увеличиваться или уменьшаться.

Внутренний поток – это перемещение кассовой наличности внутри предприятия, он составляет внутренний оборот денег, поэтому никак не влияет на остаток.

В зависимости от продолжительности

Денежный поток считается краткосрочным, если предприятие вкладывает средства на срок до одного года.

Если же вклады осуществляются на срок более одного года, то такой поток кассовой наличности считается долгосрочным.

В зависимости от объема

Классификация денежных потоков по объему включает в себя избыточный, дефицитный и оптимальный потоки.

Избыточный возникает в случае, когда сумма поступлений превышает сумму потребностей предприятия. В таком случае в компании формируется положительный остаток.

Дефицитный поток формируется, когда предприятию не хватает средств для погашения своих долгов. Поток также считается дефицитным в том случае, когда остаток на предприятии положительный, но этих средств все равно не хватает для удовлетворения всех потребностей фирмы.

Оптимальный имеет место, когда поступления формируют как раз такой остаток, которого хватает для выполнения всех обязательств предприятия.

В зависимости от вида валют

Поток считается проведенным в национальной валюте, если для расчета используется денежная единица той страны, на территории которой функционирует предприятие. Если же используется денежная единица другой страны, то формируется поток денежных средств в иностранной валюте.

По предсказуемости

Движение денег считается планируемым, если есть возможность предсказать, когда поступят средства на предприятие, в какой сумме и на что примерно они будут потрачены. Если же возникает внеплановое движение денежных средств, то такой поток называют непланируемым.

По непрерывности формирования

Регулярным называют движение наличности, которое возникает на предприятии с некоторой периодичностью. Если движение средств связано с единичной финансовой операцией, то денежный поток считается дискретным.

В зависимости от стабильности интервалов времени

Поток денежных средств с равномерными интервалами формирования носит характер аннуитета при поступлении или расходовании средств.

График платежей по лизингу с неравномерными интервалами времени, которые согласованы сторонами – может быть примером денежного потока с неравномерными интервалами формирования.

В зависимости от метода оценки во времени

Если денежный поток предприятия оценивается по приведенной стоимости к текущему моменту времени, то такой поток является текущим. А если же он оценивается по приведенной стоимости к конкретному будущему периоду, то это будущий поток денежных средств.

Используя представленную классификацию, можно организовать на предприятии эффективное управление движением кассовой наличности, а также проводить анализ и планирование.

Принципы классификации денежных потоков

Изучив подробную классификацию потоков денежных средств, рассмотрим основные принципы их классификации, которые необходимы для эффективного управления движением наличности и деятельностью предприятия в целом.

Основные принципы денежных потоков:

- Принцип достоверности информационной базы. Он заключается в том, что для эффективного управления и контроля за движением кассовой наличности необходима качественная и достоверная информация об их движении.

- Принцип сбалансированности. Его суть заключается в том, что для удобства управления денежными потоками на предприятии их необходимо сбалансировать по различным критериям: по видам, временным интервалам, объемам и другим характеристикам.

- Принцип эффективности. Все средства, поступившие на предприятие, не должны долго висеть на остатке, их нужно как можно эффективнее использовать для своевременной оплаты всех долгов и обязательств компании.

- Принцип ликвидности. Необходимо поддерживать ликвидность наличных денег, так как несоблюдение этого принципа может привести к дефициту денежных средств на предприятии.

Заключение

В данной статье была подробно рассмотрена классификация движения наличных денег на предприятии по различным признакам, а также основные их принципы, соблюдение которых поможет обеспечить качественный контроль и управление за движение средств на предприятии.

Денежный поток предприятия: краткая классификация

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы.

Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другие выплаты, связанные с осуществлением операционного процесса. Отражает поступления международных денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные стандартами учета.

1.2. По инвестиционной деятельности — ДП(ИД)

Платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность фирмы.

1.3. По финансовой деятельности — ДП(ФД)

Поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие финансовые потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности фирмы.

2. По направленности движения денежных средств фирмы

Совокупность поступлений денежных средств на фирму от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

2.2. Отрицательный — ОДП

Совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

3. Денежный поток по методу исчисления объема

Вся совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов.

Разница между положительным и отрицательным потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде в разрезе отдельных его интервалов. Является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

4. По уровню достаточности объема

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

5. По методу оценки во времени

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

6. По непрерывности формирования в рассматриваемом периоде

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

7. По масштабам обслуживания хозяйственного процесса

Наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс фирмы в целом.

7.2. По отдельным структурным подразделениям — ДПЦО

Дифференциация денежного потока фирмы по отдельным подразделениям, являющимся самостоятельными объектами управления в системе организационно-хозяйственного построения фирмы (центрам ответственности).

7.3. По отдельным хозяйственным операциям — ДПХО

В системе хозяйственного процесса фирмы такие виды денежного потока представляют собой первичный объект самостоятельного управления

По стабильности временных интервалов формирования регулярные финансовые потоки характеризуются следующими видами:

- с равномерными временными интервалами в рамках рассматриваемого периода, он носит характер аннуитета;

- с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого финансового потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода использования актива.

Финансовое состояние предприятия зависит от умения менеджеров управлять потоками денежных средств.

Расчет величины денежного потока

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД),

где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП(ОПД).

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

Расчет чистого денежного потока по инвестиционной деятельности осуществляется по формуле:

ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ) + ДВДП — ОСПР + + ДНКС — НМАКП — ДФАП — АКВП,

где В(ОС) — выручка от реализации основных средств; В(НМАК) — выручка от реализации нематериальных активов; В(ДФВ) — выручка от реализации долгосрочных финансовых активов; В(АКВ) — выручка от реализации ранее выкупленных акций предприятия; ДВДП — сумма полученных дивидендов и процентов по долгосрочным ценным бумагам; ОСПР — сумма приобретенных основных средств; АНКС — изменение остатка незавершенного производства; НМАКП — сумма приобретенных нематериальных активов; ДФАП — сумма приобретения долгосрочных финансовых активов; АКВП — сумма выкупленных собственных акций предприятия.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования и определяется по формуле:

ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ — ПЛДКР — ПЛККЗ — ДВДВ,

где ПРСК — сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников фирмы); ДКЗ — сумма дополнительно привлеченных долгосрочных заемных кредитов и займов; ККЗ — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования фирмы; ПЛДКР — сумма выплат основного долга по долгосрочным кредитам и займам; ПЛККЗ — сумма выплат основного долга по краткосрочным кредитам и займам; ДВДВ — сумма дивидендов, выплаченных акционерам предприятия.

Финансовая деятельность должна способствовать увеличению денежных средств на предприятии для финансового обеспечения основной и инвестиционной деятельности.

Понятие, состав и классификация денежных потоков предприятия

Осуществление всех видов финансовых и хозяйственных операций предприятия сопровождается движением денежных потоков – их поступлением и расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Соотношение денежных и финансовых потоков, наличие у предприятия денежных средств нередко связывают с тем, прибыльна или нет его деятельность. Однако такая связь не всегда очевидна. Опыт последних лет, когда резко обострилась проблема взаимных неплатежей, опровергает незыблемость прямой связи между наличием денег и получением прибыли. Предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать острый недостаток оборотных средств и инвестиционных ресурсов, что, в свою очередь, способно не только вызвать напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и, в конечном счете, привести к неплатежеспособности и банкротству.

Денежный поток – аналог английского cash flow (поток наличности)- характеризует результат движения денежных средств предприятия за тот или иной период времени, т. е. в общем виде это разность между поступлениями денежных средств предприятия и их выплатами за период.

Из движения денежных средств в связи с различными хозяйственными операциями складывается денежный оборот предприятия. Эти операции могут быть сгруппированы по их экономическому содержанию следующим образом: по текущей, инвестиционной и финансовой деятельности.

Понятие денежного потока является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками необходима определенная классификации.

1. По масштабам обслуживания хозяйственного процесса:

— денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

— денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

— денежный поток по отдельным структурным подразделениям предприятия. Определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

— денежный поток по отдельным хозяйственным операциям. Следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности:

— денежный поток по операционной деятельности. Характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг; заработной платы персоналу; налоговые платежи. Одновременно отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления пересчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

— денежный поток по инвестиционной деятельности. Характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов;

— денежные потоки по финансовой деятельности. Характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки.

3. По направленности движения денежных средств:

— положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций («приток денежных средств»);

— отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»).

4. По методу исчисления объема:

— валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

— чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

5. По уровню достаточности объема:

— избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании;

— дефицитный денежный поток, характеризует поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным;

6. По методу оценки во времени:

— настоящий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

— будущий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

7. По непрерывности формирования в рассматриваемом периоде:

— регулярный денежный поток, характеризует поступления и расходование денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов.

— дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

8. По стабильности временных интервалов формирования:

— регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода;

— регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. График лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени.

Классификация и виды денежных потоков

47 763 просмотров

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином «приток денежных средств»).

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином «отток денежных средств»).

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

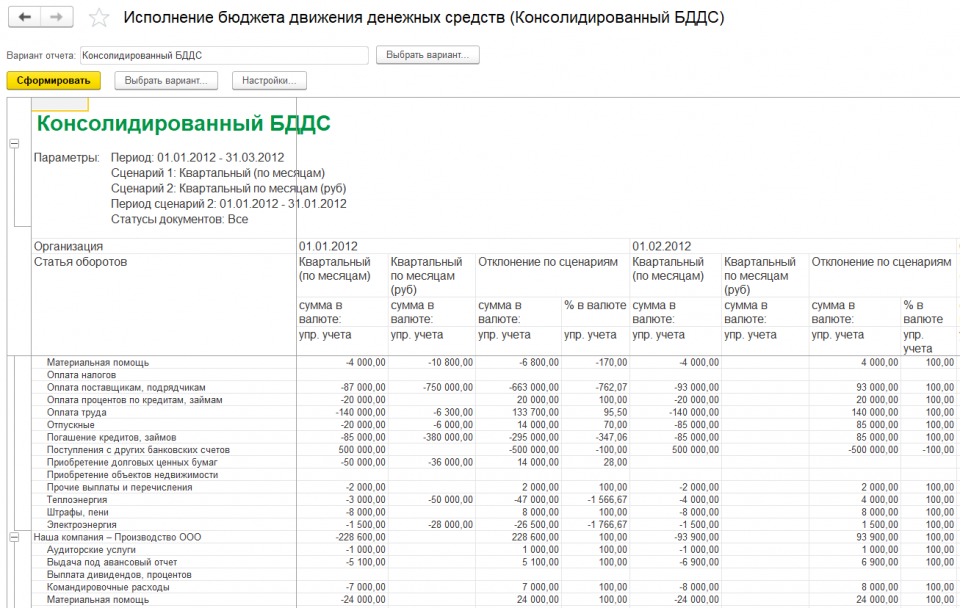

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

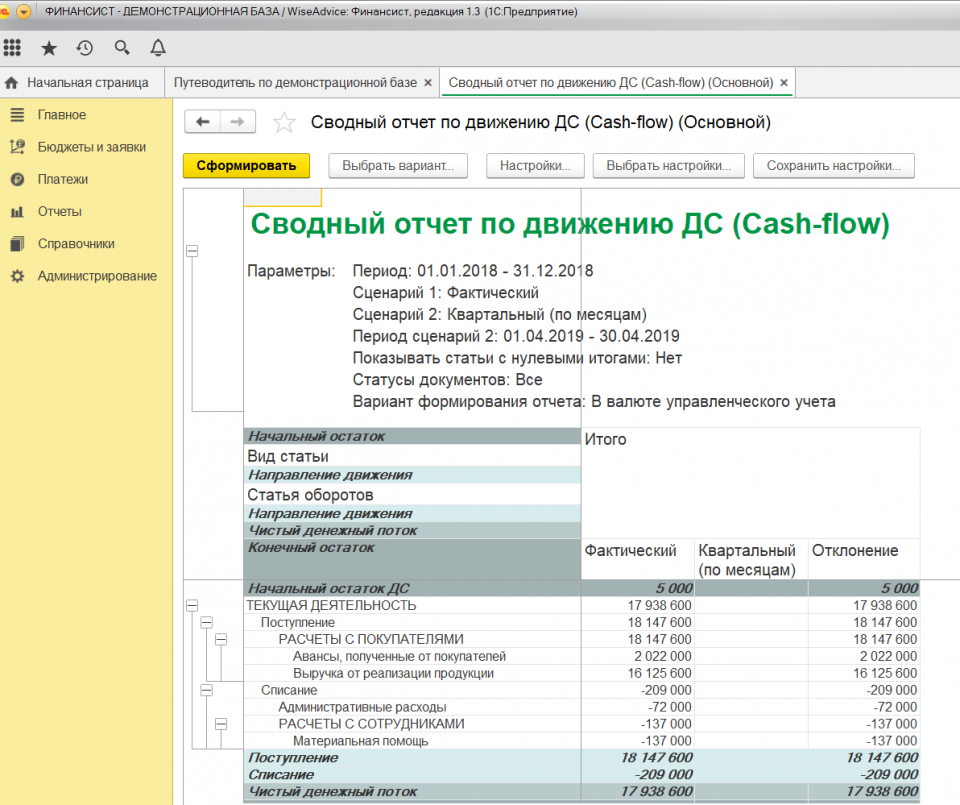

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток — вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) — разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.