Как провести наличные деньги по кассе

Кассовые операции: как небольшой фирме организовать учет наличных денег

Начинающие бухгалтеры нередко путают понятие «касса» в значении «кассовая техника» и понятие «касса» как операции с наличными денежными средствами. Сегодня мы расскажем о том, как они соотносятся друг с другом, а также о том, как небольшой фирме организовать учет кассовых операций и как ей в этом может помочь онлайн-ККТ.

Касса и кассовая техника — не одно и то же

Из-за созвучности понятий легко перепутать значение двух терминов. С одной стороны, касса — это совокупность всех денежных операций с наличностью, то есть казна, кошелек предпринимателя или организации. С другой точки зрения, касса — это оборудование, а значит, правильнее ее именовать контрольно-кассовой техникой или машиной, ККТ или ККМ.

Касса отражает, как изменился объем денежной массы в связи с наличными поступлениями и расходами. Поступления в данном случае — это и выручка, и внесение средств собственника, и пополнение уставного капитала. Все операции, которые влияют на объем кассы, должны быть зафиксированы в документах о кассовых операциях, например, в приходном и расходном ордерах (ПКО и РКО).

ККТ также тоже отражает приход и расход денег, но только в разрезе выручки, то есть продаж или возвратов покупателю. В данном случае документом о денежной операции является фискальный чек прихода, возврата или чек коррекции. Таким образом, расчеты через онлайн-кассу — это часть всего кассового учета предприятия.

Касса — это.

Кассовые операции

Документы о проведенных операциях

Совокупность наличных денежных средств предприятия

- Приход, поступления денежных средств, например, возврат неиспользованной подотчетной суммы

- Расход денежных средств, например, выдача аванса, зарплаты

- ПКО

- РКО

- Кассовая книга

(операции на ККТ являются частью кассового учета)

- Приход, то есть получение наличных или безналичных денег от покупателя при продаже через ККТ

- Расход, например, выплата денег покупателю за возвращенный товар

- Фискальный чек прихода

- Чек возврата

- Чек коррекции

Сначала расскажем о двух разновидностях кассового учета, а затем о том, как на них влияет применение ККТ.

Как вести кассовые операции: базовый и упрощенный учет

Документы о кассовых операциях (ПКО, РКО, кассовую книгу) необходимо составлять и вести независимо от наличия ККТ в торговой точке.

«Базовый» учет

«Базовый» учет кассовых операций ведут организации и ИП, которые не относятся к субъектам малого предпринимательства. Они документируют кассовые операции следующим образом:

- создают приходный кассовый ордер (ПКО) при поступлении денег в кассу;

- формируют расходный кассовый ордер (РКО) при выплате денег из кассы;

- ведут кассовую книгу, где отражают все поступления и расходы, которые зафиксированы в ПКО и РКО;

- оформляют расчетно-платежную форму № Т-49 и платежную ведомость № Т-53. Это документы для расчета и выплаты персоналу заработной платы или других вознаграждений в наличной форме;

- составляют авансовый отчет. Это делает сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданной ему авансом или потраченные из личных средств.

Кроме перечисленных документов предприятие должно иметь локальный нормативный акт (например, приказ по организации), утверждающий лимит остатка наличных денег (кассовый лимит). Документ указывает, какое количество денег может находиться в кассе в одно время. Лимит можно превышать, если это связано с выплатой наличности персоналу. Допустимый срок превышения включает день получения денег со счета, день выплаты, выходные и праздники.

Кассовый лимит организация устанавливает сама по формуле, приведенной в Указании Банка России от 11.03.14 № 3210-У.

Упрощенный учет

Упрощенный учет введен с 1 июня 2014 года Указанием Банка России от 11.03.14 № 3210-У. Подробнее о нем см. статью «Новые правила кассовой дисциплины: для ИП и малых предприятий введен упрощенный порядок». Такой учет могут вести те ИП и юрлица, которые являются субъектами малого предпринимательства (см. «Минэкономразвития разъяснило, кто относится к субъектам малого предпринимательства»). Проверить, относится ли организация к малым предприятиям, можно на сайте ФНС.

Упрощенный порядок позволяет всем субъектам малого предпринимательства не устанавливать лимит остатка денежных средств в кассе. А «малым» предпринимателям можно еще не оформлять ПКО, РКО и кассовую книгу. Обязательными документами для них являются только форма № Т-49 и ведомость № Т-53 для выплат персоналу, а также авансовый отчет.

Кассовые операции с применением ККТ

Благодаря переходу на онлайн-ККТ, изменился принцип документирования кассовых операций. С 1 июля 2017 года те, кто торгует через ККТ и отправляет данные о продажах в ФНС, могут отказаться от девяти форм кассовой отчетности. Вот перечень документов, которые пользователи онлайн-касс могут не применять:

- Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ (КМ-1);

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию (КМ-2);

- Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (КМ-3);

- Журнал кассира-операциониста (КМ-4)

- Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (КМ-5);

- Справка-отчет кассира-операциониста (КМ-6);

- Сведения о показаниях счетчиков ККМ и выручке организации (КМ-7);

- Журнал учета вызовов технических специалистов и регистрации выполненных работ (КМ-8);

- Акт о проверке наличных денежных средств кассы (КМ-9).

С внедрением онлайн-касс теперь все перечисленные документы приходят в ФНС в электронном виде автоматически.

Работа с документами, которые остались обязательными (в базовом учете), также стала проще благодаря расчетам через онлайн-кассу. Расскажем об этом подробнее.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

Подключиться к сервису «Контур.Маркет»

Подключиться к сервису «Контур.Маркет»

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

Штрафы для нарушителей

Грубые нарушения ведения бухгалтерского учета перечислены в ст. 15.11 КоАП РФ. Эта статья позволяет оштрафовать должностное лицо на сумму 5-10 тыс. рублей, а при повторном нарушении — на 10-20 тыс. рублей или дисквалифицировать на два года или меньше.

Нарушения в сфере применения ККТ описаны в ст. 14.5 КоАП РФ.

За неприменение ККТ оштрафуют:

- • должностное лицо или ИП — в размере от ¼ до ½ суммы расчета без применения ККТ, но не менее, чем на 10 тыс. рублей;

- • организацию — в размере от ¾ до полного размера суммы расчета без применения ККТ, но не менее 30 тыс. рублей.

За повторное нарушение или проводку «мимо кассы» суммы от миллиона рублей штраф составит:

- должностному лицу грозит дисквалификация на 1-2 года;

- ИП и организациям — приостановление деятельности на срок до 90 суток.

За невыдачу чека выпишут предупреждение или штраф:

- должностному лицу — в размере 2 тыс. рублей;

- юрлицу — 10 тыс. рублей.

За нарушения правил применения и порядка регистрации ККТ предупредят или оштрафуют:

- должностное лицо в размере от 1,5 до 3 тыс. рублей;

- юридическое лицо — от 5 до 10 тыс. рублей.

Чтобы избежать штрафа за неприменение кассы, добровольно сообщите в налоговую инспекцию о своем нарушении. Согласно абзацу 3 п. 15 ст. 14.5 КоАП РФ вы избежите штрафа, если на момент вашего признания ФНС еще не знала о данном правонарушении.

Выполнить все требования к учету кассовых операций можно с помощью сервиса «Контур.Маркет». Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД согласно Закону № 54-ФЗ. При этом «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

Наводим порядок в кассе и наличных расчетах

К прошлогодним изменениям в правилах работы с наличными и в оформлении кассовых операци й Указания ЦБ от 07.10.2013 № 3073-У (далее — Указание № 3073-У), от 11.03.2014 № 3210-У (далее — Указание № 3210-У) все уже адаптировались — в самых острых вопросах разобрались. Остаются более мелкие, но от того не менее важные проблемы.

Чтобы работать без лимита кассы, записываться в реестр малых предприятий не обязательно

Как только в прошлом году у малых предприятий появилось право хранить в кассе любую сумму наличных без ограничени й абз. 10 п. 2 Указания № 3210-У , мы сразу же составили приказ об отмене кассового лимита.

Сейчас к нам пришли проверять кассу из налоговой. Инспекторы утверждают, что мы не имеем права работать без лимита, потому что нашего ООО нет в реестре субъектов малого предпринимательства г. Москвы. Грозят штрафом по ч. 1 ст. 15.1 КоАП, так как неустановленный лимит равен нулю, поэтому все деньги у нас в кассе — сверхлимитные. Это правомерно?

: Налоговики неправы, и если инспекция все-таки рискнет вас оштрафовать, то вы легко оспорите штраф в суде, потому что он явно незаконен. По Указанию № 3210-У, для того чтобы работать без лимита, достаточно просто быть малым предприятием — никаких дополнительных условий нет. А статус малого предприятия организация получает автоматически, если соответствует определенным критерия м ст. 4 Закона от 24.07.2007 № 209-ФЗ (далее — Закон № 209-ФЗ) . Никакая регистрация — ни в названном реестре, ни где-либо еще — для этого не требуетс я ст. 8 Закона № 209-ФЗ .

: Налоговики неправы, и если инспекция все-таки рискнет вас оштрафовать, то вы легко оспорите штраф в суде, потому что он явно незаконен. По Указанию № 3210-У, для того чтобы работать без лимита, достаточно просто быть малым предприятием — никаких дополнительных условий нет. А статус малого предприятия организация получает автоматически, если соответствует определенным критерия м ст. 4 Закона от 24.07.2007 № 209-ФЗ (далее — Закон № 209-ФЗ) . Никакая регистрация — ни в названном реестре, ни где-либо еще — для этого не требуетс я ст. 8 Закона № 209-ФЗ .

Реестры субъектов малого предпринимательства ведут федеральные, региональные и местные власти. Назначение таких реестров — учет малых предприятий и ИП, получающих от этих властей финансовую, имущественную, информационную, консультационную поддержку, а также поддержку в области подготовки, переподготовки и повышения квалификации работнико в ч. 1— 3 ст. 8, ч. 1 ст. 16 Закона № 209-ФЗ .

Также вы можете сослаться на Письмо самой ФНС, где прямо сказано, что организации, отвечающие установленным в Законе критериям малого предприятия, могут лимит не устанавливат ь Письмо ФНС от 09.07.2014 № ЕД-4-2/13338 (п. 1) .

ВНИМАНИЕ

Летом изменились критерии отнесения организаций к субъектам малого предпринимательства. Проверьте, не стала ли ваша фирма малым предприятием. Если да, то вы теперь вправе работать без лимита кассы.

Соответствие вашей организации критериям малого предприятия подтверждают следующие документы:

- форма № 2 «Отчет о финансовых результатах» — показывает, что выручка без НДС за предшествующий год не превышает 800 млн руб. Обратите внимание, что до этой величины предельный размер выручки был повышен совсем недавно — 25.07.2015, а ранее он составлял 400 млн руб. Постановления Правительства от 13.07.2015 № 702, от 09.02.2013 № 101 ;

- выписка из ЕГРЮЛ — показывает, что суммарная доля участия в вашем уставном капитале РФ и субъектов РФ, муниципальных образований, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, а суммарная доля участия других организаций, не являющихся малыми и средними предприятиями, и суммарная доля участия иностранных компаний не превышают каждая 49% подп. 1 п. 1 ст. 4 Закона № 209-ФЗ ; подп. «а» п. 2 ст. 5 Закона от 29.06.2015 № 156-ФЗ . Обратите внимание, что предельно допустимый размер суммарных долей был увеличен до названных величин 30.06.2015 п. 1 ст. 8 Закона от 29.06.2015 № 156-ФЗ .

Если изменение предельного размера выручки за прошлый год или размера долей участия в уставном капитале превратило вас из обычной организации в малое предприятие, то вы уже с 25.07.2015 или с 30.06.2015 соответственно имеете право хранить в кассе любую сумму наличных без ограничения. Для этого нужен приказ директора об отмене лимита кассы.

Ставить ли теперь печать на кассовой документации?

Раз печати теперь стали необязательным и п. 7 ст. 2 Закона от 26.12.95 № 208-ФЗ ; п. 5 ст. 2 Закона от 08.02.98 № 14-ФЗ , то их можно не ставить на ПКО, в кассовой книге, зарплатных ведомостях?

: Начнем с кассовой книги. Круглую печать общества в ней можно не ставить независимо от того, есть ли в вашем уставе упоминание о наличии у организации печати. Ведь даже если такая запись в уставе есть, то печать вы должны ставить только в тех документах, где этого требует федеральный закон. А оттиск печати в кассовой книге предусмотрен не законом, а подзаконным актом Госкомстат а Постановление Госкомстата от 18.08.98 № 88 .

«Мы все учились понемногу. » Вот и бухгалтеру каждый раз, когда вносятся изменения в правила работы с наличными, приходится снова разбираться в новшествах

Теперь о ПКО, расчетно-платежной и платежной ведомостях. Здесь сложнее. Круглую печать общества на них ставить необязательно по той же причине. Однако порядок ведения кассовых операций упоминает и совсем другую печать. Он требует проставлять на ПКО и в названных ведомостях оттиск «печати (штампа), содержащей реквизиты, подтверждающие проведение кассовой операци и» абз. 5 п. 5.1, абз. 3 п. 6.5 Указания № 3210-У . Такая печать (штамп) должна быть у кассира каждой организаци и п. 4.4 Указания № 3210-У .

Что это за реквизиты, в Указании № 3210-У никак не поясняется. И во многих организациях до сих пор, не особо задумываясь, ставили на этих документах круглую печать общества и рядом простой штамп «Получено» или «Выдано». Как быть теперь?

Если у вас в уставе есть запись о круглой печати, продолжайте делать так же.

Если записи нет, снабдите кассира такими наборными штампами, на которых вы сможете:

- выставить название вашей фирмы (хотя бы сокращенное), ее ИНН и КПП;

- ежедневно устанавливать текущую дату;

- набрать слова «Получено» (для ПКО) и «Выдано» (для ведомости).

Унифицированные формы первичных документов в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Унифицированные формы первичных документов в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Это и будет реквизитами, подтверждающими проведение кассовой операции, то есть прием либо выдачу наличных из кассы.

Ставить такой штамп необходимо по следующим причинам.

Во-первых, был случай, когда в спорной ситуации отсутствие штампа на ПКО пытались использовать как доказательство того, что передача денег надлежаще не подтверждена (правда, это не удалос ь Постановление 7 ААС от 08.08.2012 № А67-908/2012 ).

Во-вторых, выданная вами квитанция к ПКО может служить получателю подтверждением его налоговых расходов. И неизвестно еще, не оспорят ли налоговики его расходы из-за отсутствия на квитанции вашего штампа. Поэтому ставьте штамп так, чтобы его оттиск полностью помещался на квитанци и абз. 5 п. 5.1 Указания № 3210-У .

В форме зарплатных ведомостей место для оттиска штампа не обозначено, так что подойдет любое. Кроме того, из Указания № 3210-У можно сделать вывод, что штамп нужно ставить, только если деньги получили все работники, перечисленные в ведомости. Если же кто-то за деньгами не пришел, то штамп не ставится, а напротив фамилий и инициалов неявившихся работников кассир должен написать «депонирован о» абз. 3 п. 6.5 Указания № 3210-У .

Что будет, если заплатить за аренду помещения из снятых на зарплату денег

Наше ООО платит своему директору за аренду принадлежащего ему помещения. Выдаем арендную плату ежемесячно одновременно с зарплатой. Наличные для оплаты аренды недвижимости мы обязаны снимать с расчетного счет а пп. 2, 4 Указания № 3073-У . Я сняла со счета нашего ООО зарплату и арендную плату одной суммой, указав в чеке цель расходования «зарплата». Директор утверждает, что я все испортила и теперь будет штраф, так как мы обязаны были снять сумму аренды как хозрасходы.

: Спешим успокоить: штрафа за это не предусмотрено. В Указании № 3073-У нет ни слова ни о том, с какой формулировкой должны быть получены со счета деньги на оплату аренды недвижимости, ни о том, как давно они должны быть получены. Есть только одно условие — расплатиться снятыми со счета деньгами, и вы его выполнили. Но важно, чтобы вы могли подтвердить, что на оплату аренды использована именно сумма, поступившая в кассу с вашего счета в банке. То есть оплата аренды не должна превышать снятую со счета сумму за вычетом зарплаты.

Единственный, кому может не понравиться эта ситуация, — это ваш банк. Он будет недоволен в том случае, если тариф на снятие денег на зарплату у него меньше, чем тариф на снятие денег на хозрасходы. Вправе ли он запросить документы для проверки расходования снятых наличных и применить к вам какие-то санкции? Это можно узнать, заглянув в ваш с банком договор.

Снимаем наличные со счета: на кого оформить ПКО

Правильно ли, что в ПКО на поступившие из банка наличные мы никого не указываем как вносителя денег?

: Все зависит от того, кто получает наличные в банке и привозит их в кассу:

- сам кассир, то можно составить обезличенный ПКО на поступление денег с расчетного счета. Строку «Принято от ___» оставьте пустой или напишите «по чеку №» и дальше — реквизиты чека. А в строке «Основание» укажите «снятие наличных с расчетного счета в таком-то банке на хозяйственные нужды, выплату зарплаты и т. п.». Дело в том, что кассир — материально-ответственное за кассу лицо, поэтому можно считать, что из банка деньги сразу оказываются в кассе. Да и нет никакого смысла в том, чтобы кассир оформлял ПКО на прием денег в кассу у себя самого;

- другой работник, то именно на него и нужно составить ПКО. Кассир обязан передать работнику отрывную квитанцию к ПКО абз. 5 п. 5.1 Указания № 3210-У . Это в интересах организации, ведь когда любая передача наличных из рук в руки внутри фирмы фиксируется, остается меньше лазеек для злоупотребления.

Оплата подарочным сертификатом в кассовой книге не отражается

Наша компания выпускает и продает подарочные сертификаты в виде карт с разным номиналом. Приходит человек и расплачивается за товар не деньгами, а этой картой. Как это провести по кассе?

: Если сертификатом оплачена вся покупка, то никак проводить не нужно — нет передачи наличных дене г п. 2 Указания № 3210-У . Если покупка оплачена частично сертификатом, частично наличными, то показать в кассовой книге вы должны только ту сумму, которую получили наличными.

Результативность проверок составила 85,5%, что на 5,5% больше, чем в январе — июне 2014 г.

А вот по ККТ сумму, оплаченную сертификатом, нужно пробить (удобно выделить для этого отдельную секцию ККТ). Во-первых, на этом настаивают налоговик и Письмо УФНС по г. Москве от 17.09.2010 № 17-15-098018 (хотя законом это и не предусмотрен о п. 1 ст. 2, ст. 5 Закона от 22.05.2003 № 54-ФЗ ). Во-вторых, это пригодится, если данные с контрольно-кассового аппарата используются складскими программами для учета продаж.

При этом суммы оплат сертификатами не должны попадать в ПКО, составляемый на общую сумму сменного Z-отчета ККТ. Иначе в кассе у вас получится мнимая недостача. Ведь раньше, при продаже сертификата, вы уже получили сумму, равную его номиналу. И если это были наличные или оплата банковской картой, должны были провести эту сумму по ККТ и показать ее в кассовой книге за тот день в составе общей суммы по Z-отчету. Продажа сертификата — это получение аванса, а на наличные авансы тоже нужно выбивать чек Постановление Президиума ВАС от 21.03.2006 № 13854/05 ; Письмо Минфина от 25.04.2011 № 03-03-06/1/268 (п. 2) .

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

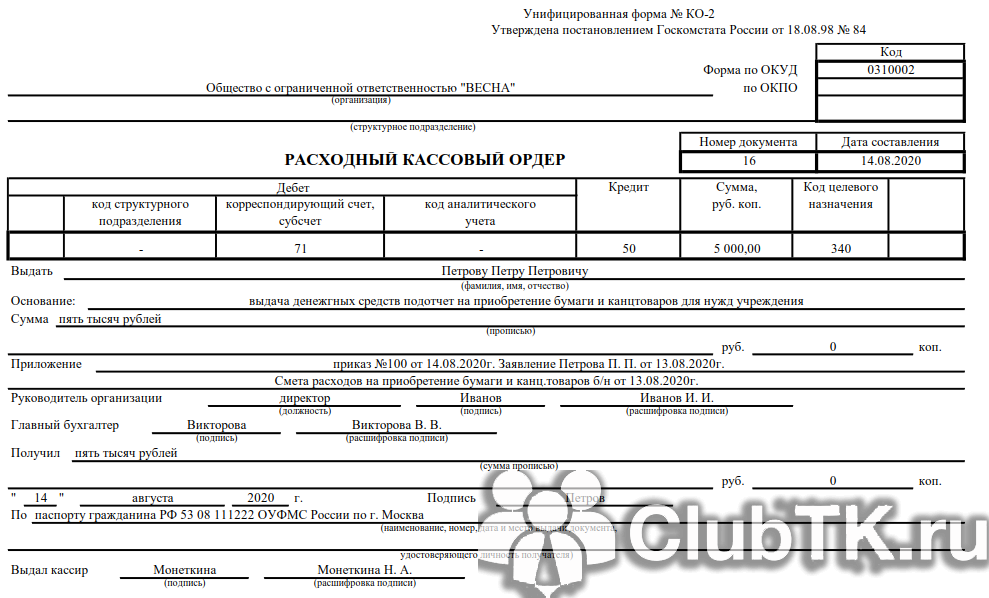

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

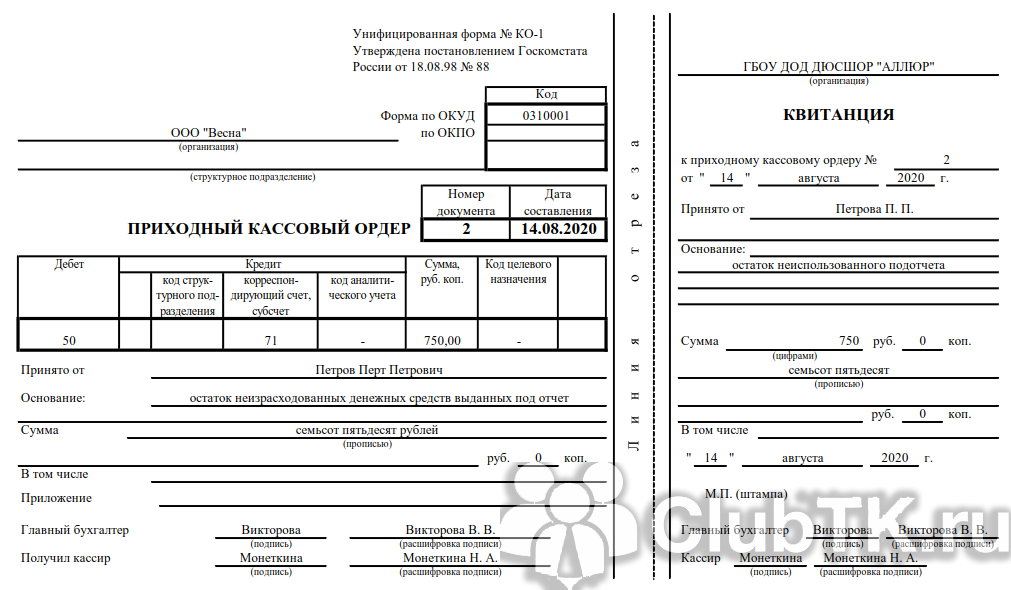

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

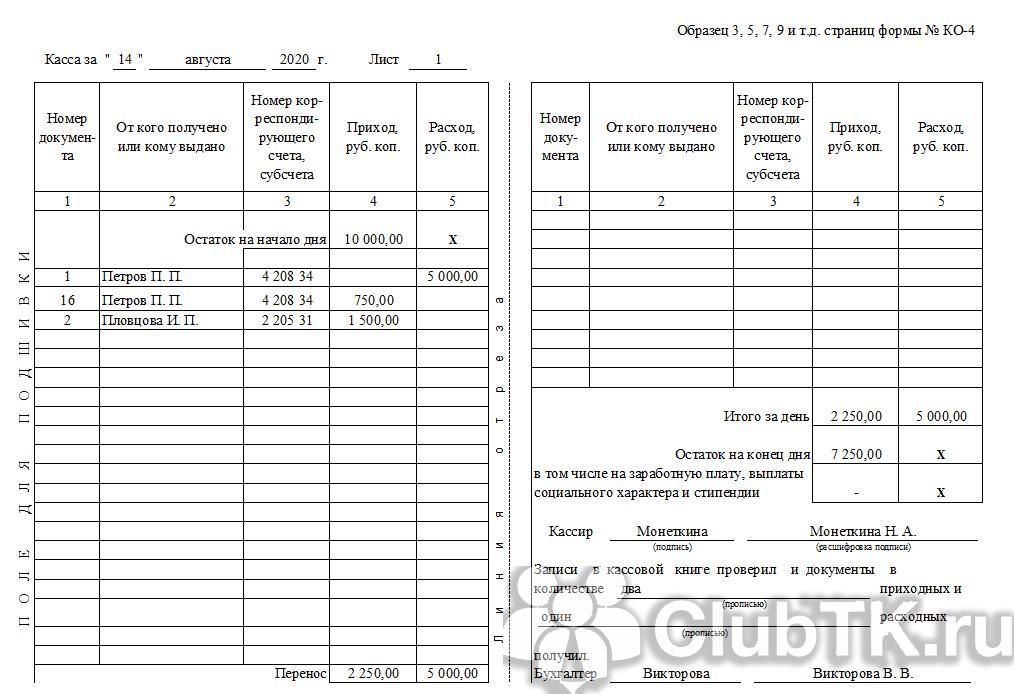

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Как вести бухучет кассовых операций

Расчеты наличными деньгами, несмотря на множество вариантов безналичных расчетов, остаются все так же актуальны. Они учитываются в организациях на активном счете 50 «Касса». Бухгалтеру, кроме стандартных проводок и привычных форм первичных документов по кассе, приходится учитывать и изменения законодательства, и введение в обиход кассовых операций технических новшеств – онлайн-касс (кстати, не так давно собрали горячий ТОП-10 вопросов про онлайн-кассы), уделять внимание возникающим в бухучёте нюансам: соблюдение кассовой дисциплины всегда строго контролируется государством.

Общие положения и нюансы

Порядок ведения кассовых операций определен один и тот же вне зависимости от вида деятельности и правовой формы хозяйствующего субъекта. Он содержится в указании №3210-У от 11/03/14 г. Банка РФ.

Для некоторых участников рынка определен упрощенный порядок учета кассы. Это:

- фирмы малого бизнеса и микро-бизнеса;

- ИП.

И те и другие освобождены от обязанности расчета кассового лимита, а предприниматели могут вообще не вести кассовый учет, т.е. не оформлять приходные и расходные кассовые ордера, не заполнять кассовую книгу. Тем не менее специалисты советуют предпринимателям вести кассовый учет, поскольку на практике эти данные часто используются (например, при оформлении банковского кредита, в случае спорных ситуацией, связанных с выдачей наличных). При этом ИП должны вести учет доходов (расходов), физических показателей для целей НУ (письмо ФНС №ЕД-4-2/13338 от 9/07/14 г.).

Учет наличности состоит из:

- учета прихода и расхода по кассе с заполнением приходных и расходных кассовых ордеров (ф. КО-1, КО-2);

- хранения наличности;

- установления и соблюдения лимита кассы;

- заполнения кассовой книги (ф. КО-4);

- сдачи наличных денег в банк.

Документы кассы подписываются бухгалтером, а если его нет – руководством, с обязательным проставлением оттиска печати. При приеме наличных необходимо вручить лицу, сдавшему деньги, корешок ПКО.

Если у фирмы несколько касс и кассиры взаимодействуют со старшим кассиром, передают ему деньги, используется учетная форма КО-5, в ней учитываются принятые и выданные в течение дня средства.

Если у фирмы имеются обособленные подразделения, они ведут кассовые книги, а в головной офис передают копии листов кассовой книги для сведения данных. Наличные могут выдаваться не только лично гражданину, но и его представителю по доверенности. В обоих случаях кассир, прежде чем выдать деньги, проверит данные паспорта получателя. В документах на выдачу обязательно помечается, что деньги выдавались по доверенности.

Заработная плата выдается из кассы по расчетным (расчетно-платежным) ведомостям, может быть оформлен и расходный ордер на выдачу. На сумму, выданную по ведомости, тоже составляется общий РКО. Выдача средств «подотчетнику» возможна либо по его заявлению, либо по распоряжению руководства.

При выплате наличных по одному договору из кассы имеется ограничение – 100 тыс. рублей, однако оно не касается расчетов с физлицами (указание №3073-У Банка РФ от 7/10/13 г.).

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

- по объему поступления наличности в кассу;

- по объему выдачи наличности из кассы.

Формулы расчета такие:

- L1 = V / P * Nc – «по объему поступления»;

- L2 = R / P * Nn – «по объему выдачи».

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

- выдачи зарплаты (не более 5 р. дней);

- выходные и праздники (наличность сдается в первый р. день).

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54.