Как обозначается будущая стоимость денежных потоков

Будущая стоимость денежного потока

Концепция стоимости денег во времени предполагает, что любые инвестиции должны приносить доход инвестору, что выражается в увеличении стоимости активов с течением времени. При этом на их стоимость может оказывать влияние ряд факторов, например, инфляция, риск, ликвидность и т.п. Таким образом, принятие любых инвестиционных решений требует от инвестора оценки прироста стоимости активов, исходя из заранее известной процентной ставки или ожидаемой доходности. Рассчитать будущую стоимость денежного потока можно воспользовавшись следующей формулой.

где PV – настоящая стоимость денежного потока (денежная сумма сегодня);

i – процентная ставка (доходность) по инвестиции;

N – количество периодов, в течение которых будет удерживаться инвестиция.

Чтобы разобраться в методике оценки будущей стоимости денежного потока рассмотрим ее на примере.

Пример. Рассмотрим ситуацию, в которой инвестор планирует разместить срочный депозит в банке на следующих условиях:

— сумма депозита 1500 у.е.;

— срок размещения 5 лет;

— банк ежегодно начисляет сложные проценты по ставке 7,5% годовых.

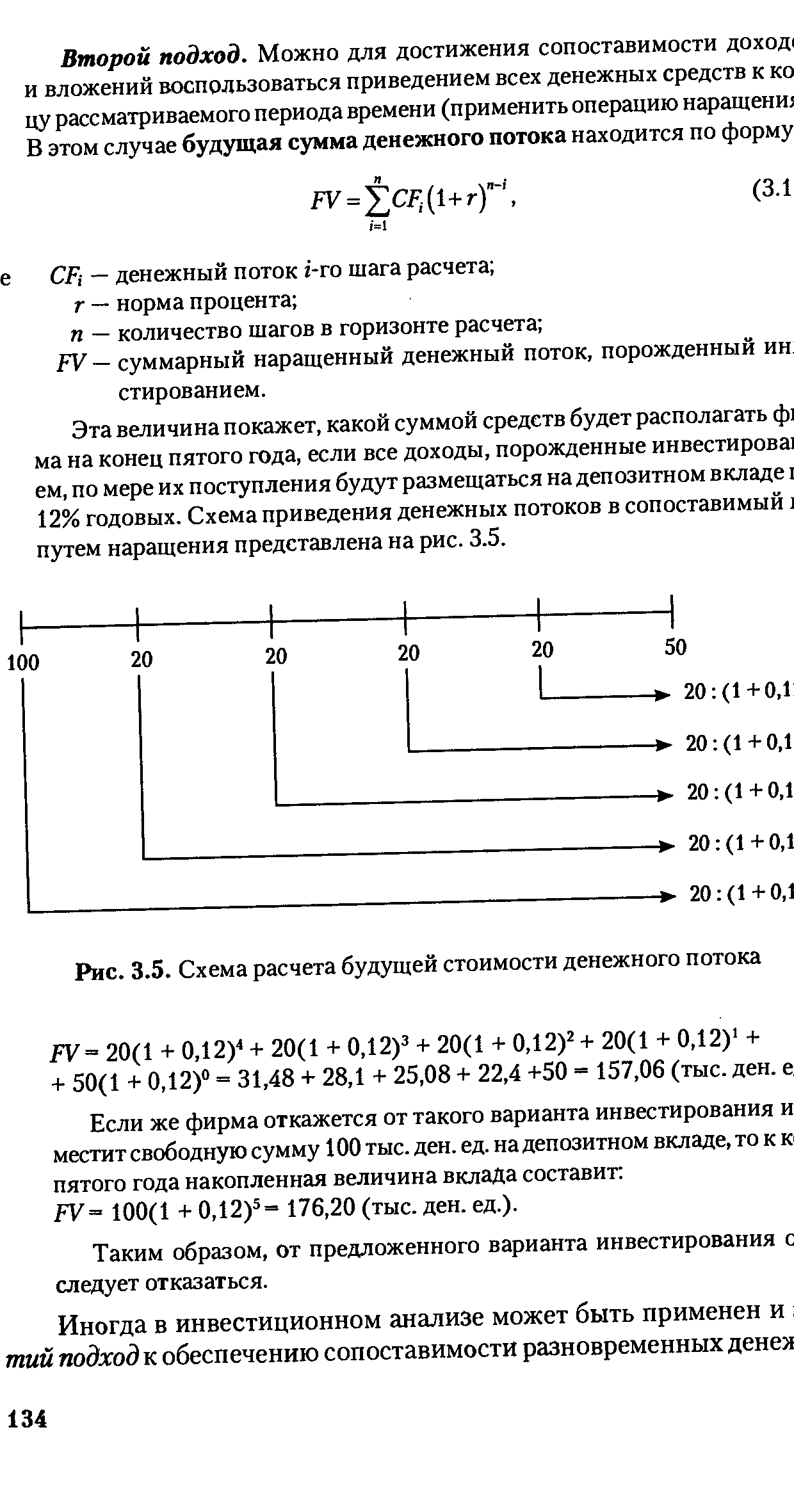

Схематически будущая стоимость этого денежного потока будет выглядеть следующим образом.

Настоящая стоимость депозита в нулевой точке составляет 1500 у.е. За первый год размещения начислит на эту сумму проценты исходя из процентной ставки 7,5% годовых, а будущая стоимость депозита составит 1612,50 у.е.

За второй год банк будет начислять проценты уже на 1612,50 у.е., таким образом, будущая стоимость депозита в конце второго года составит 1733,44 у.е.

FV2=1612,50*(1+0,075) 1 =1733,44 у.е.

В последующие годы проценты по депозиту будут начисляться аналогично.

FV3=1733,44*(1+0,075) 1 =1863,45 у.е.

FV4=1863,45*(1+0,075) 1 =2003,20 у.е.

FV5=2003,20*(1+0,075) 1 =2153,44 у.е.

Таким образом, по истечении 5-ти лет вкладчик получит 2153,44 у.е., что и составляет будущую стоимость депозита.

Однако для удобства расчетов целесообразнее использовать приведенную выше формулу.

FV=1500*(1+0,075) 5 =2153,44 у.е.

Основной проблемой оценки будущей стоимости денежного потока является фактор неопределенности. Если процентная ставка известна заранее, как, например, в случае с облигацией с фиксированной процентной ставкой, то оценка прироста стоимости активов инвестора может быть осуществлена с высоким уровнем точности. Однако и в этом случае сохраняется некоторый уровень неопределенности, обусловленный фактором риска дефолта эмитента облигации. В случае если доходность инвестиции заранее неизвестна, как, например, в случае с облигацией с плавающей процентной ставкой или стартом нового бизнеса, более менее точная оценка будущей стоимости денежного потока может быть крайне затруднительной. С течением времени стоимость 1 у.е. может значительно меняться в зависимости от процентной ставки, что представлено на нижеприведенном графике.

Как видно на графике, стоимость 1 у.е., инвестированной под 3% годовых, через 7 лет составит 1,23 у.е., а инвестированной под 11% — 2,08 у.е. Таким образом, неопределенность размера ожидаемого дохода делает процесс оценки целесообразности инвестиций крайне затруднительным, что, в свою очередь, делает осуществление таких инвестиций крайне рискованным.

Будущая стоимость денежных потоков

Наращение – увеличение первоначальной суммы в результате начисления процентов.

Метод наращения позволяет определить будущий размер текущей суммы при заданных значениях периода времени и размера процентной ставки. Будущая стоимость после одного инвестиционного периода равна: FV= PV*(1+r).

r – норма доходности, ставка наращения, приемлимая норма дохода. Норма доходности (r) – непостоянная величина, зависящая от периода инвестирования и от степени риска бизнеса, в который инвестируется капитал. Чем продолжительнее период инвестирования и рискованнее бизнес, тем выше норма доходности.

В случае, если деньги инвестированы в 2 или более инвестиционных периодов, то проценты могут быть исчислены по 2 схемам:

1) схема простого процента FV= PV*(1+nr),

В практической деятельности срок проведения операции n часто меньше года, тогда он определяется по формуле: n=t/B, t-число дней проведения операции, B – временная база.

Для наращения может применяться учетная ставка d, тогда будущая стоимость определяется: FV= PV/(1-d*n).

2) наращение по сложным процентам в конце n-го периода FV= PV*(1+r)n.

FV= PV*(1+r)n- базовая формула финансового менеджмента, где (1+r)n – это коэффициент наращения будущей стоимости или компаунд-фактор.

С целью исчисления коэффициента наращения используют 2 метода:

1) расчет с помощью таблиц;

2) вычисление с использованием компьютерных программ.

Экономическая сущность коэффициента наращения – показывает, чему будет равна 1 денежная единица, через n периодов при заданной процентной ставке r.

Настоящая (приведенная, текущая) стоимости денежных потоков

Настоящая стоимость денежных потоков (PV) – это стоимость денежных потоков сегодня. Настоящая стоимость представляет собой то количество капитала, которое будет инвестировано под r процентов годовых и даст рост равный будущей стоимости денежных потоков.

Процесс движения от будущей стоимости к настоящей называется диконтированием. Дисконтирование – это нахождение современного (на данный момент времени) размера некоторой суммы по её известному или предполагаемому значению в будущем. Применяемую при этом процентную ставку r называют нормой дисконта.

1) Дисконтирование по простым процентам

Применяют два метода дисконтирования – математическое и коммерческое.

— математическое – в качестве нормы приведения исп. ставку дисконтирования r:

— дисконтирование коммерческое (банковское) – в качестве нормы приведения применяется учетная ставка d, применяется при учете векселей. Метод базируется на том, что проценты сразу начисляются на сумму, подлежащую уплате в конце срока операции.

Таким образом следует, что при неизменном значении ставки d, чем раньше проводится учет векселя, тем больше будет размер дисконта банку и тем меньшую сумму получит владелец.

В финансовом анализе широко применяется принцип эквивалентности процентных ставок. Он используется при сравнении условий сделок, замене одного вида ставок на другой, определении эффективности операций и др. В общем случае 2 процентные ставки являются эквивалентными, если их использование при одинаковых условиях сделки приводят к одному и тому же финансовому результату.

Процентная ставка r может быть выражена через процентную ставку d и наоборот

r = B*d/(B-td) , d = B*r/(B+tr).

Временная база ставки r равна 365 дней, а d равна 360 дней.

2) Дисконтирование по сложным процентам

PV= FV*1/(1+r)n – чем больше процентная ставка r и время n тем меньше текущая (настоящая) стоимость.

Внутригодовые процентные начисления

Начисление процентов в финансовой деятельности предприятия осуществляется раз в полгода, квартал, месяц. При этом чем чаще начисляются проценты, тем больше итоговая накопленная сумма. При внутригодовых процентных начислениях, для того чтобы можно было использовать базовую формулу финансового менеджмента надо определить:

1 – периодичную процентную ставку r

2 – количество периодов выплат m.

Тогда PV= FV*(1+APR/m)km, следовательно чем чаще осуществляется начисление процентов в течении года, тем выше фактическая доходность по сравнению с номинальной. В связи с этим, при инвестировании средств, необходимо учитывать частоту процентных выплат.

При внутригодовых процентных начислениях текущая стоимость определяется

Следовательно, чем чаще начисляются проценты, тем меньше текущая стоимость, при заданном конечном результате. То есть взаимосвязь между частотой начисления процентов и текущей стоимостью обратна по сравнением с той, которая складывается для будущей стоимости.

Таким образом, чем чаще начисляются проценты, тем больше итоговая накопительная сумма.

Дата добавления: 2018-04-05 ; просмотров: 274 ;

Как обозначается будущая стоимость денежных потоков

Будущая стоимость денежного потока — сумма всех наращенных элементов этого потока. [c.297]

PV — текущая стоимость денежного потока 2) FV — будущая стоимость денежного потока, 3) pk — величина отдельного платежа 4) г — норма доходности (процентная ставка) 5) п — срок проведения операции (как правило, измеряется в годах). [c.110]

Будущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов с начисленными на каждый из них процентами на конец срока операции. [c.115]

Общее соотношение для определения будущей стоимости денежного потока с произвольными платежами имеет следующий вид [c.115]

НОРМА РЕНТАБЕЛЬНОСТИ (ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ) — один из важнейших показателей оценки эффективности инновационных инвестиций. Характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестируемых средств. [c.321]

Будущая стоимость денежных потоков Дисконтный множитель при ставке 10% Настоящая стоимость (НС) Будущая стоимость денежных потоков Дисконтный множитель при ставке 12% Настоящая стоимость (НС) [c.20]

Метод внутренней нормы прибыли (ВНП) или маржинальной эффективности капитала (1RR) согласуется с главной целью финансового менеджмента — приумножение благосостояния акционеров. Он характеризует уровень прибыльности (доходности) инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежных потоков от капитальных вложений приводится к настоящей стоимости авансированных средств. [c.204]

Метод внутренней нормы прибыли (ВНП) характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от капиталовложений приводится к настоящей стоимости авансированных средств. ВНП можно принять в размере дисконтной ставки, при которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [c.65]

Модифицированная внутренняя норма доходности Щ№Ш усматривает нахождение такой внутренней нормы доходности, которая уравновешивает текущую оценку инвестиционных затрат и будущую стоимость денежного потока по проекту, рассчитанную по известной величине расчетной процентной ставки. [c.254]

Другими словами, норма рентабельности (ER) характеризует уровень доходности конкретного инновационного решения через дисконтную ставку, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств. Показатель ER может иметь и другие названия внутренняя норма доходности, внутренняя норма прибыли, норма возврата инвестиций. [c.121]

Какова будущая стоимость денежного потока через 3 года, если иш тор предполагает инвестировать поступающие денежные суммы под 7% i начислении процентов а) дважды в год б) непрерывно [c.4]

Рассчитайте суммарную будущую стоимость денежного потока, накапливаемого под 8%. Денежный поток возникает в конце года. [c.58]

Дайте определения следующим ключевым понятиям процентный доход, процентная ставка, номинальная процентная ставка, реальная процентная ставка, доходность к погашению, рисковая структура процентных ставок, временная структура процентных ставок, дисконт, банковское дисконтирование, капитализация процентов, будущая стоимость денежного потока, приведенная стоимость денежного потока. [c.455]

Как мы уже говорили ранее, практическое применение дисконтирования и начисления сложного процента тесно связано с оценкой финансовых услуги инструментов финансового рынка. Мы сделали акцент на использовании дисконта в более прикладной задаче анализа инвестиций и построения критериев инвестиционных проектов. Однако читатель должен понимать, что и для анализа финансовых инструментов, ценных бумаг и любых других процессов, связанных с движением денежных средств в будущем, потребуется лишь незначительная корректировка описанных здесь методов. Повсеместная применимость дисконтирования и наращения также становиться ясной с пониманием универсального характера соответствующих функций электронных таблиц, которые позволяют решать практически любую задачу, связанную с понятиями приведенной или будущей стоимости денежных потоков, расчетом аннуитетов или дисконтированных сроков окупаемости. [c.273]

Допустим, у вашей фирмы есть следующие возможности инвестирования средств, проранжированные в убывающем порядке по индексу рентабельности (отношение текущей стоимости будущих чистых денежных потоков к первоначальным затратам) [c.366]

Характеризует доходность проекта и представляет собой процентную ставку, при которой настоящая стоимость будущих денежных потоков равна начальному объему инвестиций или чистая текущая стоимость денежного потока равна нулю. [c.458]

Ставка дисконтирования применяется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право присвоения будущих денежных потоков. Вследствие риска, связанного с получением будущих чистых денежных потоков, ставка дисконтирования должна превышать безрисковую ставку и обеспечивать премию за все виды рисков, сопряженных с инвестированием. [c.493]

Движение денежного потока от будущего к настоящему называется процессом дисконтирования. Экономический смысл процесса дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов с точки зрения настоящего (текущего) момента. Сумма, которой располагает инвестор в начале периода инвестирования, называется настоящей (приведенной, текущей) стоимостью денежных потоков и обозначается PV. [c.20]

Коэффициент прибыль/инвестиции (P/I) — один из старейших и наиболее фундаментальных инвестиционных показателей, почти неотъемлемая часть аналитических исследований и докладов. В некоторых случаях стоимость денег с учетом будущих доходов не учитывают, но дисконтированный будущий входящий денежный поток сопоставляют с исходящим денежным потоком практически всегда. Иными словами, производят простое сравнение полученного конечного дисконтированного денежного потока с вложенными инвестициями. На основе коэффициента P/I вычисляют индекс ранжирования, используемый при рас- [c.133]

Приведенная стоимость будущих чистых денежных потоков [c.246]

Движение денежного потока от настоящего к будущему называется процессом наращения, или компаундинга. Экономический смысл процесса наращения заключается в определении величины той суммы, которой будет располагать инвестор по окончании операции. Эта величина называется будущей стоимостью денежных потоков и обозначается FV. [c.20]

Финансовые ренты. Рассмотренные схемы начисления процентов используются и при оценке распределенных во времени денежных поступлений и выплат — денежных потоков. Важным частным случаем денежного потока является финансовая рента (аннуитет), являющаяся однонаправленным денежным потоком (т. е. нет чередования оттоков и притоков денежных средств) с равными временными интервалами между двумя последовательными денежными поступлениями1. Этот постоянный временной интервал называется периодом ренты (периодом аннуитета), а любой элемент денежного потока называется членом ренты (членом аннуитета). Рента, каждый член которой имеет место в конце соответствующего периода, называется рентой постнумерандо, а если в начале периода — рентой пренумерандо. Оценка денежного потока (и в частности, ренты) может выполняться в рамках решения двух задач а) прямой, предполагающей суммарную оценку наращенного денежного потока б) обратной, предполагающей суммарную оценку дисконтированного (приведенного) денежного потока. В первом случае определяется будущая стоимость денежного потока, во втором случае — приведенная стоимость денежного потока. [c.453]

В Докладе Сэндилэнда под капиталом понимается капитализированная стоимость будущих чистых денежных потоков, которые получит предприятие, а прибыль определяется как дисконтированная чистая текущая стоимость всех будущих чистых денежных потоков на конец года за вычетом дисконтированной чистой текущей стоимости потоков на начало года плюс величина чистого денежного потока в течение года, скорректированная на новые капиталовложения, произведенные в этот же период [15, 100]. Но так как величины, получаемые при подсчете по приведенной схеме, являются результатом личных прогнозов будущих потоков и личного выбора ставки дисконтирования, их нельзя рассматривать как отражающие воздействие ценовых колебаний на прошлую деятельность фирмы или ее текущее финансовое состояние. [c.344]

Некоторые наиболее информативные аналитические методы возникли из требований FASB 1969 года к опубликованию данных о запасах разведанного сырья. Подход, основанный на коэффициенте добавленной стоимости, позволяет оценить изменения стандартного показателя будущего чистого денежного потока в зависимости от расходов на поиск, разведку и разработку месторождения. Независимо от корпоративных затрат на капитал следует производить его 10-процентное дисконтирование — уровень стандартного показателя раскрытия запасов по требованиям SE . Стоимость резервов часто определяется как стоимость по SE 10. От года к году стоимость по SE 10 должна возрастать аналогично расходам на поиск и сбор данных, которые были осуществлены в этот же период. Метод коэффициента добавленной стоимости предназначен для сравнения изменений стандартного показателя понесенных на разведку расходов (см. табл. 4.6). [c.83]

Показатели будущих денежных потоков, необходимые для проверки актива на возмещаемость его стоимости, должны рассчитываться только на тот период, в течение которого они будут использоваться компанией. Например, производитель нефти и газа, работающий в соответствии с соглашением о разделе продукции, должен учесть, оговорен ли в соглашении максимальный период добычи. Если да, то доля участия данной компании в месторождении автоматически истекает в конце этого срока, даже если и ожидается, что добыча в данном районе будет продолжаться и по окончании контракта. В таком случае для целей учета по SFAS № 144 компания-оператор может включить в отчетность только свою долю ожидаемых будущих чистых денежных потоков от разработки запасов, которая будет возмещена до окончания периода добычи. [c.358]

Одно исключение из правил, определяющих, какие предстоящие расходы должны учитываться при оценке будущих чистых денежных потоков, — это будущие затраты на демонтаж оборудования и восстановление окружающей среды. SFAS № 143 Учет обязательств, связанных с окончанием срока последнего использования актива требует оценки будущих затрат на демонтаж оборудования и сооружений и рекультивацию земель, а затем их капитализации как части первоначальной стоимости соответствующего актива (эта тема подробно обсуждается в главе 12). По заключению FASB, для целей применения правил по обесценению в балансовую стоимость актива должны входить капитализированные затраты на его вывод из эксплуатации. Однако будущие денежные расходы на демонтаж оборудования и восстановление окружающей среды необходимо исключать из а) недисконтированных чистых денежных потоков, используемых при проверке возмещаемости балансовой стоимости активов, и б) чистых дисконтированных денежных потоков, по которым оценивается справедливая [c.359]

Определение обесценения. Третий и последний этап — оценить сумму убытка от снижения стоимости актива. Убыток от обесценения, признанный компанией, — это сумма, на которую балансовая стоимость актива превышает его справедливую рыночную стоимость. В SFAS № 144 справедливая стоимость актива определяется как сумма, по которой он может быть куплен или продан в настоящее время в результате добровольной сделки между двумя сторонами, то есть сделки, отличной от вынужденной продажи или ликвидации имущества обанкротившейся компании. Лучшим свидетельством обоснованности справедливой стоимости является последняя рыночная цена на активном рынке, поэтому при наличии информации об этих ценах компания должна использовать их как основу при проведении своей оценки. В отсутствие таких данных компания должна базировать оценку на самой надежной имеющейся информации, в том числе на методе приведенной стоимости. Обычно лучший способ расчета справедливой рыночной стоимости нефтегазового актива — дисконтирование связанных с ним будущих чистых денежных потоков. [c.360]

Приведенная стоимость денежного потока: что это, как рассчитывается

Инвестирование – направление финансовой деятельности, которое приносит прибыль или убыток. Все зависит от многих факторов и рисков, которые несет в себе такая инвестиция. Поэтому существуют направления инвестиционного анализа, где рассчитывается и анализируется множество показателей, в том числе и приведенная стоимость потока.

Денежный поток: сущность, виды

Инвестиционный проект оценивается по многим показателям, но главный из них – это окупаемость и рентабельность инвестиционных средств. Также при инвестировании каждый аналитик оценивает входящие и исходящие денежные потоки, которые помогают в итоге оценить приток или отток по истечению действия проекта.

Денежный поток обозначается в теории и на практике CF. Это сокращение, полностью на англ. языке – cash flow. Это поступления в рамках проекта денежных ресурсов, их эквивалентов, а также понесенные расходов за время действия инвестиции. При этом не все знают, что деятельность по вложению, уже являясь инвестиционной, делится на три главных подвида:

- Поток от инвестиционных направлений деятельности. Как правило, сюда включают полученные или потраченные средства в результате приобретения или реализации основных средств и других нематериальных активов, которые продаются или покупаются.

- Поток от финансового направления. Включает в себя все потоки, которые связаны с привлечением кредитных средств; с уплатой процентов по ним, приобретением и продажей ценных бумаг и т.п.

- Поток от операционной сферы деятельности. Включает доход от предоставления услуг, продажи готовой продукции; расходы на материалы, запасы и другие составляющие, формирующие себестоимость.

Как правило, движение средств от операционной деятельности является главным на предприятии, поскольку связано непосредственно с его хозяйственной деятельностью.

Входящий и исходящий денежные потоки

Денежный поток – основа для расчета инвестиционной привлекательности самого капиталовложения и поэтому на каждом этапе анализа этого показателя учитываются такие составляющие:

- Сколько поступлений было зачислено на счет такого проекта.

- Сколько расходов было понесено в результате реализации.

- Какое сальдо инвестиционного баланса: положительное или отрицательное.

На первоначальном этапе внедрения инвестиции потоки преимущественно исходящие, а сальдо имеет отрицательный характер. Для расчета сальдо нужно четко разделять, что входит во входящие и исходящие потоки.

Что включает в себя входящий поток денежных ресурсов:

Входящий и исходящий

- Доход от продажи продукции, товаров и услуг

- Получение кредитных средств от банка и других кредиторов

- Эмиссия и продажа ценных бумаг

- Другие операционные доходы

- Доход от продажи или сдачи в аренду ОС, других нематериальных активов

- Прибыль от вложений в ценные бумаги

Что включает в себя исходящий денежный поток:

- Расходы для приобретения необходимых материалов, сырья, запасов, полуфабрикатов и т.д.

- Затраты на заработную плату сотрудников

- Покупка основных средств, производственных мощностей

- Средства, вложенные в оборотные средства

- Процентные платежи по кредиту

- Другие расходы деятельности

По итогам таких показателей может быть рассчитано сальдо денежного движения ресурсов, которое покажет результат от вложения средств в дело.

Приведенная стоимость: что это

Поскольку мы изучаем такое понятие, как приведенная стоимость самого денежного потока, то правильно изучить не только сущность потока денежного, но также и сущность понятия «приведенная стоимость».

Приведенная стоимость позволяет узнать текущую стоимость инвестиций, то есть то, какую прибыль мы получим в будущем, но с условием современного курса. Приведенная стоимость позволяет определить, сколько необходимо вложить средств на период под процент, чтобы в будущем получить определенную сумму средств. При этом в расчете приведенной стоимости учитываются сложные, а не простые проценты.

Для чего нужен расчет NPV

Если имеют в виду приведенную стоимость, то подразумевают только чистую стоимость. По-другому такое понятие в мировой литературе обозначают NPV. Полностью это звучит как Net Present Value. Такое понятие подразумевает под собой реальную на сегодняшний день сумму денежных ресурсов, которые необходимы для получения в ближайшее время суммы, равной доходу от реализации данной инвестиции.

На простом языке: при депозитном проценте в 10% 100 рублей на сегодня уже к концу года равны 110 рублей. В результате такой пример о депозите равнозначен рентабельности инвестиционного проекта.

Если же инвестиция подразумевает вложения не на один год, а на несколько лет, тогда необходимо рассчитывать приведенную стоимость не на конец всего периода, а на конец каждого отчетного года. Нужно определять какая сумма будет возвращена инвестору по итогу каждого года в сравнении с вложенными в этот год инвестициями.

ЧДД: это тоже, что и NPV?

Следует также учесть, что в российской литературе часто можно встретить такое сокращение как ЧДД – это тоже самое и расшифровывается просто не с английского, а с русского языка, – чистый дисконтированный доход.

По итогу изучения можно сделать вывод о том, что ЧДД – это тот итог по всем осуществленным денежным потокам, который рассчитан с учетом современного периода времени. Приведенная стоимость – это всегда противоположный показатель будущей стоимости, которую так часто берут за основу при подсчете инвестиционной привлекательности.

Алгоритм и формула расчета ЧДД

NPV = сумма результатов за каждый год капиталовложения CF / ((1 + r) в степени t),

где обозначения имеют следующий смысл:

Расчет денежных потоков

- CF – сальдо потока денежного, рассчитанного как разница между тем, что предприятие получило, и тем, что потратило

- t – количество лет, за который производится расчет

- r – ставка дисконтирования инвестиции

- n – продолжительность внедрения самого инвестиционного проекта

При изучении денежных потоков и их приведенной стоимости очень важно подойти непосредственно к выбору ставки дисконтирования. При осуществлении ее выбора необходимо учитывать не только особенности теории стоимости денег во времени, но и учитывать в обязательном порядке риск неопределенности. Лучше в качестве ставки дисконтирования выбирать именно средневзвешенную стоимость капитала, вложенного в инвестиционный проект. По итогу такого выбора существует закономерность: чем будут больше риски неопределенности, тем больше будет сама ставка, и наоборот.

ЧДД проектов: какой выбрать

Есть два инвестиционных проекта с инвестиционными вложениями в 10 тыс. рублей. Известны денежные потоки по каждому проекту по годам. Проект А: 5, 4, 3, 1. Проект Б имеет такие денежные потоки: 1, 3, 4, 6. Ставка дисконтирования 10%. Какой проект лучше?

Для начала необходимо рассчитать ЧДД для проекта А за каждый год:

- 5 / (1 + 0,1) в 1-й степени = 4545,5

- 4 / (1 + 0,1) во 2-й степени = 3305,8

- 3 / (1 + 0,1) в 3-й степени = 2253,9

- 1 / (1 + 0,1) в 4-й степени = 683,0

По результатам расчета ЧДД потока по проекту инвестирования А за 4-е года составит: 10788,2 (все ЧДД за четыре года суммируются: 4545,5 +…+ 683). Если отнять первоначальные капиталовложения, то ЧДД = 10788,2 – 10000 = 788,2.

По аналогии рассчитывается ЧДД по проекту Б, где она составит 491,5.

Вывод: вкладывать деньги можно в оба проекта, но выгоднее в проект А.

Анализ полученных результатов

Таким образом, NPV – это тот способ изучения инвестиционной доходности проекта, позволяющий уже сегодня понять, сколько денег необходимо вложить, и какая от них будет отдача. Также можно понять, за сколько окупится проект.

Как проводить анализ результатов

Реализация метода NPV базируется на таких основах:

- Дисконтирование денежных потоков происходит в целом по стоимости вложенного в капитал. Перед проведением расчета необходимо всегда найти приведенный к текущему временному периоду размер как входящих, так и исходящих потоков, и только после этого осуществить расчет ЧДД.

- Все значения по дисконтированным денежным потокам всегда необходимо складывать, чтобы потом проводить оценку полученного результата.

- Проводится оценка полученного потока. При полученном NPV больше 0 инвестиционный проект можно реализовать в действительность. Если же такая стоимость равна 0, тогда все на усмотрение инвестора: проект может быть принят или отклонен. Связано это с тем, что ЧДД = 0 свидетельствует о том, что потоки покроют инвестированный капитал и может даже дадут получить небольшою норму прибыли, но больше никаких выгод для инвестора не будет. Стоимость акций проекта не изменится в будущем.

Критерии отбора

По результатам изучения вопроса критерии отбора инвестиционного проекта можно представить так:

- Если брать во внимание любой инвестиционный проект, то при размере чистой приведенной стоимости больше нуля, проект безоговорочно принимается. Если такой показатель при расчете является отрицательным, тогда проект однозначно отклоняется. При нулевом значении инвестору все равно, будет ли проект воплощен в реальность или нет.

- Если на рассмотрении инвестора находятся одновременно несколько проектов, то из перечня выбирается тот инвестиционный проект, который имеет наибольшую приведенную стоимость, то есть применяется прямолинейный метод отбора.

- Если на рассмотрении очень много проектов, все из которых принимаются к реализации инвестором, то в случае получения отрицательного ЧДД, проект должен быть в обязательном порядке отклонен.

Плюсы и минусы метода

Главным преимуществом расчета ЧДД является то, что данная методика позволяет аналитику уже сейчас оценить ту стоимость, которая будет дополнительно создана в будущем, но с учетом современных реалий.

Это позволяет инвестору понимать ситуацию и принимать взвешенное решение. Но нельзя полностью сказать, что данный метод не имеет недостатков, они есть.

Среди таких спорных вопросов можно выделить следующие:

- Неправильная оценка ставки дисконтирования, ее чувствительность к изменениям. Расчеты по приведенной стоимости проводятся исходя из того, что все вложения будут реинвестированы по применяемой ставке дисконтирования. Но это абсолютно невозможно предугадать на все 100%. Проценты постоянно меняются на финансовом рынке, и поэтому та ставка, которая применяется, не факт, что не изменится в будущем.

- Ограничение сроков реализации проекты. Инвестиции могут быть долгосрочными, когда в перспективе невозможно оценить денежные потоки. И приведенная стоимость может быть отрицательной на момент расчета или на момент запланированного конца проекта, а фактически состояние дел изменится уже через год после оценочного периода.

- Управленческие решения. Проект оценивается на конкретный период, но никто не оценивает того факта, что при обстоятельствах и ситуации на рынке топ-менеджеры могут внедрять креативные решения и изменять результаты инвестирования. Реакция управленца может очень сильно изменить величину всех потоков.

Каждый инвестор использует разные методики для осуществления правильного выбора проекта, оценки его стоимости, рентабельности и т.д. Потоки денежных ресурсов являются основополагающим критерием при подсчете, и это неоспоримый факт. Приведенная стоимость помогает оценить состояние потоков будущих, что важно в реалиях капитализации процентов.

Конечно, метод не лишен недостатков, но каждый сам должен принимать решения, какой метод использовать.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.