Изменение денежного предложения

Предложение денег

В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

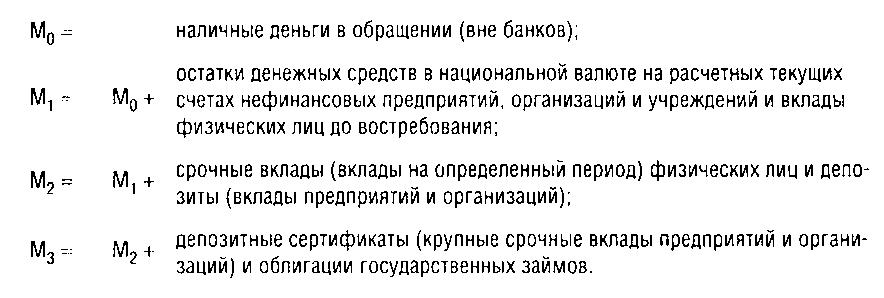

Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии — по трем, в Англии и Франции — по двум.

Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике.

Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения.

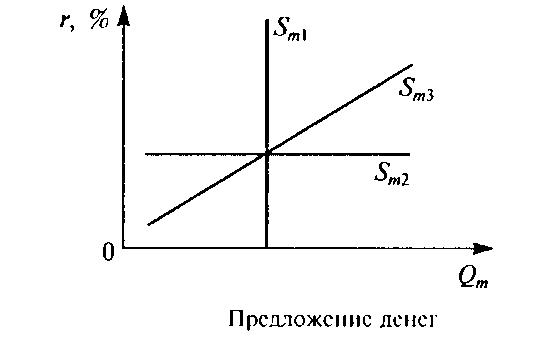

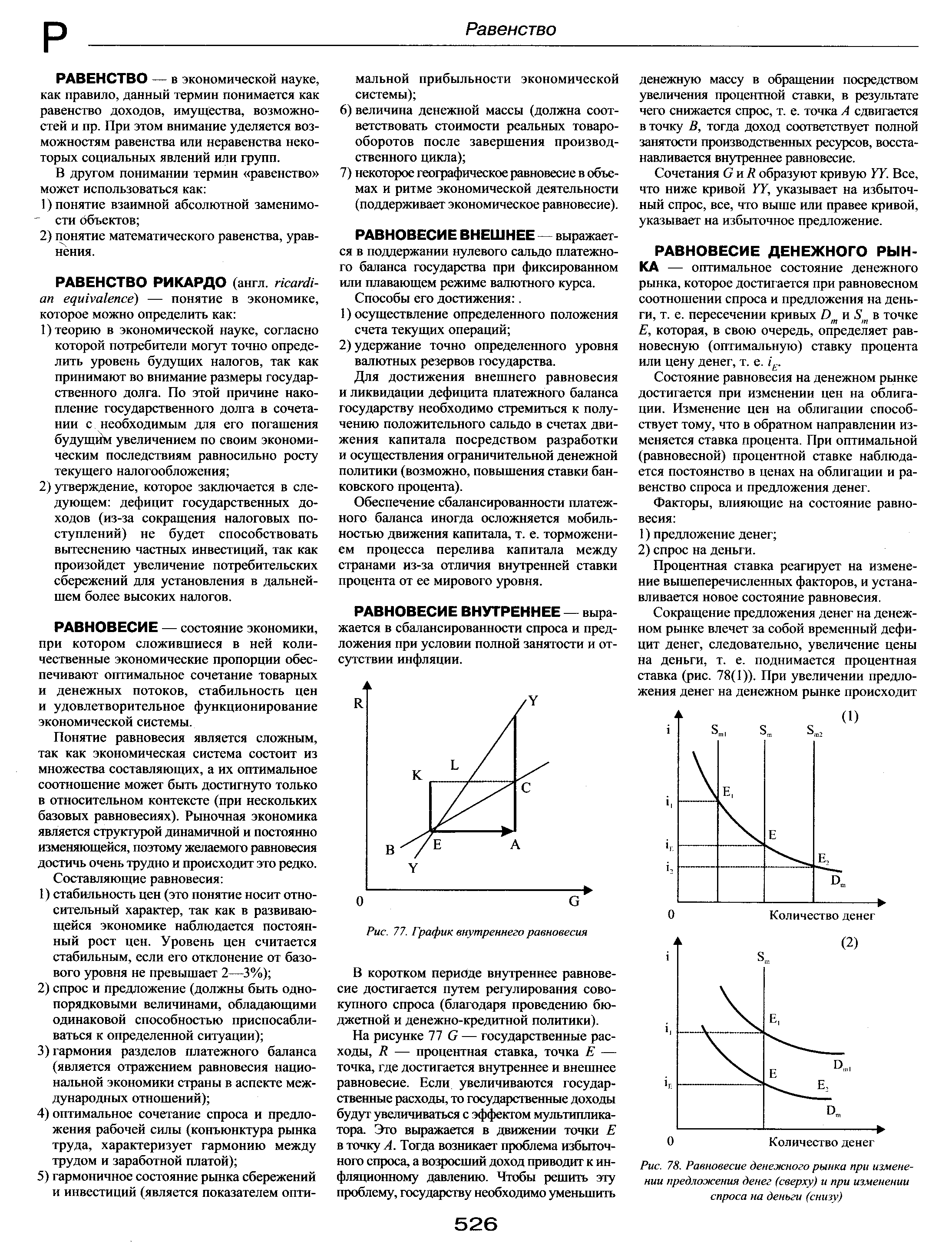

Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

Предложение денег

Под предложением денег понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Предложение денег в экономике осуществляет государство посредством банковской системы, включающей Центральный банк (ЦБ) и коммерческие банки (КБ), а также в определенных случаях в незначительной мере зависит и от поведения населения и от поведения крупных коммерческих финансовых структур.

Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой центральным банком.

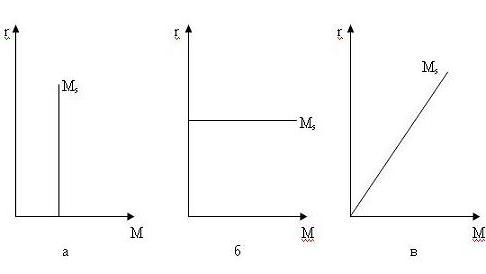

Рис. 16.2 — Денежное предложение при различных целях денежно-кредитной политики

а — жесткая монетарная политика;

б — гибкая монетарная политика;

в — комбинированная денежная политика.

Кривая предложения имеет вертикальный вид тогда, когда центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении, независимо от колебания процентной ставки. Она представлена на рис. 1а: по оси абсцисс откладывается величина предложения денег M s , а по оси ординат — процентная ставка r. Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции.

Кривая предложения имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента. Достигается это путем фиксации учетной ставки ЦБ и привязки к ней ставок коммерческих банков, а также с помощью операций на открытом рынке. Такая политика называется гибкой монетарной политикой.

Кривая предложения денег имеет наклонный вид тогда, когда ЦБ допускает определенное увеличение количества денег, находящихся в обращении, и соответственно, номинальной ставки процента. Как правило, это имеет место, когда ЦБ сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная политика (комбинированная) обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Предложение денег(М S ) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок:

Фактически это агрегат М1. Наличность (банкноты и монеты) создает ЦБ страны. Как осуществляется процесс создания наличности? Центральный банк, во-первых, расплачивается банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг; во-вторых, предоставляет государству и коммерческим банкам кредиты банкнотами.

Наличность, покинувшая ЦБ и поступившая в экономику, распределяется в дальнейшем по двум направлениям:

а) одна часть оседает в кассе домашних хозяйств и фирм;

б) другая поступает в коммерческие банки (КБ) в виде депозитов.

Следовательно, если наличность создает ЦБ, то депозиты — КБ. Деньги, поступавшие в КБ, могут использоваться ими для предоставления кредита, и тогда количество денег в экономике возрастает. При возвращении кредита объем денежной массы на руках хозяйствующих субъектов уменьшается. Таким образом, КБ могут как создавать, так и уничтожать (сокращать) денежную массу.

В отличие от ЦБ, возможности увеличения денег у которого теоретически безграничны, так как его долговые обязательства и есть деньги, КБ имеют пределы кредитования. Открывая у себя счета, КБ должны считаться с тем, что вкладчики в любое время могут потребовать свои деньги в объеме вклада. Поэтому для поддержания ликвидности КБ всегда необходимы резервы наличных денег. Такие резервы создаются ЦБ в виде обязательных беспроцентных вкладов коммерческих банков в ЦБ. Их размер определяется в виде процента от депозитов КБ (данный процент получил название обязательной нормы резервирования): для вкладов до востребования — более высокий норматив; для срочных вкладов — более низкий.

Таким образом, ЦБ создает не только наличность, но и обязательные резервы. Наличность С и обязательные резервы R образуют так называемые базовые деньги, или денежную базу MB:

Денежная база(МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

Динамика предложения денег может быть охарактеризована с помощью денежного мультипликатора. Денежный мультипликатор — это отношение предложения денег к денежной базе.

где m — денежный мультипликатор;

Ms — предложение денег;

MB- денежная база.

Рассмотрим, от чего зависит его величина.

В отличие от других финансовых институтов, банки обладают способностью увеличивать предложение денег («создавать деньги»).

Рассмотрим условный пример, показывающий процесс создания денег КБ. Пусть норма резервирования r составляет 10%. Допустим, в КБ А поступил депозит в размере 1 млрд. руб. Из них 100 млн. руб. банк обязан перечислить в резервный фонд (10% от суммы депозита). В этом случае сумма кредита, выдаваемая банком, составит 900 млн. руб. (избыточные резервы). Оставшиеся в распоряжении КБ (после формирования обязательных резервов) средства получили название избыточных резервов (Е).

Таким образом, 900 млн. руб. стали новыми деньгами, созданными коммерческим банком А. Взяв эти деньги, фирмы и граждане используют их на оплату товаров и услуг, выплату заработной платы, закупку сырья и материалов и т.д. Владельцы магазинов и прочие получатели денег затем переводят их на свои банковские счета, допустим, в банк Б, и получается, что 900 млн. руб., на которые банк А выдал ссуды, снова оказались на депозите.

Из 900 млн. руб., которые были внесены в банк Б, последний должен 10% этой суммы (90 млн. руб.) перечислить в резервный фонд; остальную часть можно вновь ссудить; 810 млн. руб. ссужаемых денег вскоре вновь вернутся в банк, но теперь в банк третьего уровня — В. Часть из них опять необходимо поместить на резервный счет, остальные снова можно будет ссудить и т.д.

Этот процесс получил название эффекта денежного (кредитного) мультипликатора (коэффициент самовозрастания денег).

Денежный мультипликатор — это коэффициент самовозрастания денег, он показывает, как изменяется предложение денег при изменении денежной базы на единицу.

В нашем примере первичный депозит в размере 1 млрд. руб. позволил выдать ссуду 900 млн. руб., а затем создать депозит на эту же сумму в другом банке. Банк Б, выдавая ссуду 810 млн. руб., позволил создать второй депозит в банке В на эту же сумму. Третий депозит составит 729 млн. руб. в банке Г, который образует вскоре в банке Д четвертый депозит в размере 652 млн. 100 тыс. руб., и так до завершения процесса.

В конце процесса предел расширения банковских депозитов будет выглядеть следующим образом:

1 млрд. + 900 млн. + 810 млн. + 729 млн. + 652 млн. 100 тыс. руб. + . =

Таким образом, при норме резервирования r, равной 10%, первоначальный депозит в 1 млрд. руб. обернулся мультипликационным эффектом расширения денежной массы на 10 млрд. руб. Это значит, что предел создания кредитных денег определяется нормой резервирования. Если бы она была равна 5%, то максимальная сумма ссужаемых средств возросла до 20 млрд. руб., если бы 50%, то максимальный размер кредитных денег уменьшился бы до 2 млрд. руб.

Тогда в общем виде денежный мультипликатор т может быть записан в виде следующей формулы:

где r — норма обязательного резервирования.

Таким образом, дополнительное предложение денег, возникшее в результате депозита в 1 млрд. руб, равно

4. Модель денежного рынка. Равновесие на денежном рынке

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги не продаются и не покупаются подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

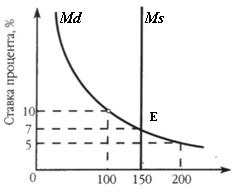

На рис. 16.3 приведены типичные кривые спроса и предложения денег. Кривая предложения M s имеет форму вертикальной прямой при допущении, что центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной процентной ставки. Как и на любом рынке, равновесие на денежном рынке находится в точке пересечения кривых спроса и предложения.

Рис. 16.3 — Равновесие на денежном рынке

Из анализа графика видно, что население и фирмы будут держать на руках точно 150 млрд. руб. лишь при процентной ставке, равной 7%. При более низкой норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым снижая цены на ценные бумаги и повышая норму процента, достигая таким образом равновесия, и наоборот.

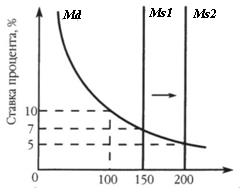

Попробуем оценить влияние изменений, возникающих в предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на изменение денежного предложения. Допустим, предложение денег увеличилось с 150 до 200 млрд. руб. (рис. 16.4).

Рис. 16.4 — Сдвиг равновесия в результате увеличения предложения денег

Результатом увеличения количества денег в обращении будет уменьшение ставки процента с 7 до 5%. Почему? При ставке процента, равной 7%, людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. (Например, по долгосрочной облигации выплачивается процент в 300 руб. в год. Если цена облигации 3000 руб., то норма процента равна 10%. Если цена облигации увеличится до 4000 руб., норма процента составит лишь 7,5%.) По мере падения процентной ставки цена хранения денег также уменьшается, население и фирмы увеличивают количество наличности и чековых вкладов.

При ставке, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будут равны 200 млрд. руб. При сокращении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка повышает цену хранения денег и уменьшает их количество, которое люди хотят иметь на руках. Спрос на деньги сокращается, и денежный рынок возвращается к равновесию.

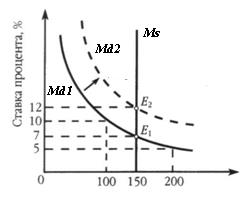

Проанализируем последствия при изменении в спросе на деньги (рис. 16.5). Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2..

Рис. 16.5 — Сдвиг равновесия в результате увеличения спроса на деньги

При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд. руб., несмотря на то что банковская система может предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм согласно их желаниям. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

Изменение денежного предложения

Они исключали влияние денежного фактора на экономику. Поэтому в теории реального цикла вообще не фигурируют импульсы, связанные с изменением предложения денег. [c.663]

Совокупное изменение предложения денег, полученное как сумма прямого эффекта и всех косвенных эффектов (после бесконечного числа шагов), будет равно [c.139]

Функционирование денежного рынка. Равновесие на денежном рынке. Влияние на денежный рынок изменений предложения денег и национального дохода. Реальная и номинальная денежная масса. [c.157]

Изменение предложения денег, смещение кривой предложения, также ведет к изменению процентной ставки, что отражается на инвестиционном спросе и опосредованно на объеме производства и уровне занятости. Подробнее в теме 29. [c.236]

На рис. 29А, а представлена относительно жесткая денежно-кредитная политика. Предложение денег относительно неэластично изменение предложения денег приводит к большему изменению процентной ставки, чем изменение массы денег. [c.309]

Модель взаимодействия совокупного спроса и совокупного предложения также может быть использована и для объяснения экономической сущности шоков — отклонения объема выпуска и занятости от потенциального уровня. Шоки со стороны спроса могут возникать, например, вследствие резкого изменения предложения денег или скорости их обращения, резких колебаний инвестиционного спроса и т.д. Шоки предложения могут быть связаны с резкими скачками цен на ресурсы (ценовые шоки, например, нефтяной шок), со стихийными бедствиями, приводящими к утрате части ресурсов экономики и возможному уменьшению потенциала, усилением активности профсоюзов, изменением в законодательстве. Появление шоков в экономике способствует активизации стабилизационной политики государства, направленной на восстановление равновесного объема производства и занятости на прежнем уровне. Общие характеристики макроэкономической стабилизации носят универсальный характер. Однако в условиях стран с переходной экономикой они приобретают специфические черты. Это определяется связью макроэкономической стабилизации с преодолением системного кризиса, имеющего особую глубину и остроту. Поэтому макроэкономическая стабилизация в условиях переходной экономики представляет собой не просто набор определенных экономических мер и через их посредство балансирование ряда макроэкономических показателей, а одновременно и формирование новой системы экономических отношений. В этом смысле она носит не только функциональный, но и трансформационный характер, а значит, является важным элементом системных преобразований в экономике. [c.59]

В зонах II и IV ситуация немного лучше. В этих двух зонах направление изменения правительственных расходов известно. Например, в зоне II (точки К и ЛО власти должны всегда уменьшать правительственные расходы (чтобы сдвинуть кривую IS влево). Аналогично в зоне IV (точки / и Н) власти должны увеличить правительственные расходы (чтобы сдвинуть кривую IS вправо). К сожалению, направление изменения предложения денег продолжает быть неопределенным. Например, точки К и N лежат в зоне II, но власти должны увеличивать предложение денег в N и уменьшать его в К. Так же точки Н и / лежат в зоне IV, но власти должны увеличить предложение денег в / и уменьшить Я. Неопределенность монетарной политики в зонах II и IV совершенно устраняется, когда кривая LM более пологая, чем график внешнего баланса, но тогда монетарная политика становится неопределенной в зонах I и III. К сожалению, разработчики стратегий не знают, является ли кривая LM более пологой или более крутой, чем график внешнего баланса. [c.244]

В этих условиях денежно-кредитная политика в своем традиционном смысле становится невозможной, а Центральный банк, принимая условия фиксированного курса национальной валюты, практически теряет контроль над результатами изменения предложения денег. Таким образом, монетарная политика при фиксированном обменном курсе является неэффективной она не влияет на объем национального производства, а ее итогом становится лишь сокращение валютных резервов Центрального банка. Одним из наиболее эффективных инструментов денежно-кредитной политики при использовании фиксированного обменного курса становятся его официальное снижение (девальвация) [c.260]

Сторонники фиксированного курса считают, что неопределенность курса валюты затрудняет внешнюю торговлю. Кроме того, в пользу фиксированного обменного курса иногда приводится аргумент, что его установление позволяет предотвратить неоправданное увеличение предложения денег. В случае использования фиксированного обменного курса необходимое изменение предложения денег происходит автоматически. [c.262]

Проведение операций на открытом рынке не представляет особых сложностей. Фактически операции купли-продажи государственных облигаций, проводимые Центральным банком, во многом сходны со сделками, которые осуществляют индивиды с принадлежащими им ценными бумагами. (Разумеется, когда облигации продает или покупает частное лицо, деньги просто переходят из одних рук в другие, но их общее, находящееся в обращении количество остается неизменным.) Помимо этого, ФРС использует операции на открытом рынке для изменения предложения денег на большую или малую величину в любой день и без изменения существующего законодательства. Поэтому этот инструмент финансовой политики наиболее часто используется Центральным банком. [c.598]

Мы установили, что после денежной инъекции рыночное равновесие изменяется. Однако как переход из одного равновесного состояния в другое сказывается на экономике Ответ на этот вопрос требует понимания процессов краткосрочных колебаний экономики, с которыми мы познакомимся в следующих главах нашей книги. Тем не менее полезно уже здесь вкратце рассмотреть переходный процесс, возникающий после изменения предложения денег. [c.609]

Мы познакомились с тем, как изменение предложения денег воздействует на средний уровень цен на товары и услуги. А как изменения в кредитно-денежной системе влияют на другие макроэкономические переменные — производство, занятость, реальную заработную плату и процентную ставку Этот вопрос давно занимает умы экономистов. В XIX в. изучением этой проблемы занимался великий философ Дэвид Юм. Ответ, который мы приведем в нашей книге, во многом основан на результатах его исследований. [c.610]

Согласно Д. Юму, изменения предложения денег влияют только на номинальные, но никак не на реальные экономические величины. Так, если Центральный банк удваивает предложение денег, в два раза возрастают уровень цен, долларовое выражение заработной платы и все другие величины, имеющие стоимостное выражение. В то же время реальные величины, такие как уровень производства, занятость, реальная зарплата и реальная ставка процента, остаются без изменения. Независимость реальных переменных от изменений в кредитно-денежной системе носит название нейтральности денег. [c.611]

Региональный денежный мультипликатор (k) представляет собой коэффициент, характеризующий изменение предложение денег в регионе под влиянием денежной базы региона, внерегиональных компонентов денежной базы и сальдо платежного баланса. [c.134]

Кредитно-денежная политика (monetary poli y) — изменение предложения денег с целью достижения неинфляционного производства совокупного продукта при условии полной занятости. [c.945]

Монетаризм (monetarism) — альтернатива кейнсианст-ву макроэкономические воззрения, в соответствии с которыми изменения совокупного объема продукта и уровень цен изменяются в зависимости от изменений предложения денег опирается на монетарное правило. [c.947]

Скорость обращения денег рассматривалась ими как величина стабильная, то есть меняющаяся постоянно, предсказуемо и независимо от изменения предложения денег. Такой подход позволил сделать вывод о том, что динамика денежной массы (М) оказывает решающее воздействие на изменение номинального ВНП (Y). Фридмэн сформулировал правило проведения государством долгосрочной денежной политики темпы роста денежной массы в обращении должны соответствовать 3-5% годовых, то есть средним годовым темпам роста реального ВНП, что позволит избежать обесценения денежной массы. [c.120]

В лучшем случае ценовой премиальный компонент — это оценка воздействия будущих изменений в денежном отношении, могущая ослабить последствия имеющих денежную природу изменений в денежном отношении. Но как столь наглядно демонстрируют обремененные долгами ссудосберегательные организации (savings and loans, S L s), рынок ссудных капиталов обычно лишь реагирует, а не правильно предвосхищает будущую покупательную силу денег. Как говорил фон Мизес, ценовая премия всегда плетется позади изменений покупательной способности, потому что то, что создает ее, не является изменением предложения денег (в более широком смысле), а — обязательно происходящим с опозданием — воздействием этих изменений на структуру цен .10 Фактически, как я вскоре продемонстрирую, причиной спадов является в значительной степени отстающая природа ценового премиального компонента, то есть неспособность и кредиторов, и предпринимателей точно предвидеть воздействие изменений в денежном отношении, имеющих денежную природу. [c.44]

Рассмотрим перемещение кривой LM под влиянием изменения предложения денег. Предположим, что предложение денег увеличилось и начало превышать спрос, что приведет к понижению процентной ставки. Новое положение равновесия на денежном рынке будет достигнуто при более низкой процентной ставке i, что обус- [c.173]

Цены отражают стоимость обмена товаров и услуг в экономике. Они колеблются по разным причинам, включая изменения предложения денег, изменения вхусов потребителей и технологии использования приобретенных товаров. [c.256]

Второй отступление — в подходе к анализу денег. В классической теории последний идентифицируется с количественной теорией денег, в основу которой положено учение Альфреда Маршалла (Кембридж). Другая его версия была представлена американским экономистом Ирвингом Фишером в 1911 г. Кейнс отстаивал эту теорию в своей более ранней работе 1923 г., Трактате о денежной реформе (A Tra t on Monetary Reform), предпринимая впоследствии неоднократные попытки найти аргументы в пользу отказа от нее. Согласно количественной теории денег, экзогенное предложение денег (определяемое центральными денежными властями) взаимодействует со спросом на кассовые остатки для осуществления сделок деньги являются нейтральными. Это означает, что изменение предложения денег не оказывает никакого влияния на уровень реальной деловой активности, а воздействует только на общий уровень цен. Именно от этой нейтральности отказывается Кейнс в Общей теории. [c.244]

5. Предложение денег центральным банком

5. Предложение денег центральным банком

Вообще спрос на деньги – это общий объем находящихся в обращении денежных средств, которые используются как инструмент оплаты товаров и услуг и погашения долгов. Всего два субъекта в стране обеспечивают предложение денег: центральный банк, который выпускает наличность, и система коммерческих банков, предлагающих кредитные деньги. Соответственно, общий спрос на деньги выглядит как

где C – наличность;

D – депозиты. Они образуются путем накопления вкладов экономических субъектов, а затем распределяются на банковские нужды: резервное покрытие и кредиты и ссуды.

Как было сказано ранее, центральный банк страны – эмиссионный центр. Фактически он выполняет функцию государства по обеспечению страны деньгами. В центральный банк поступает из экономики импульс о нехватке денежных средств в обращении или о росте дефицита государственного бюджета. В результате возникает потребность в осуществлении эмиссии денежных средств, или их дополнительном печатании. Государству само по себе это выгодно не только потому, что позволяет значительно решить проблему бюджетного дефицита и государственного долга, но и вследствие того, что такие меры обеспечивают получение сеньоража (он равен отношению изменения денежной массы к уровню цен). Однако монетарный способ расширения денежного предложения имеет ряд явных недостатков. Прежде всего эмиссия, или искусственное увеличение денег в стране, вызывает резкий рост совокупного спроса, что в свою очередь вызывает рост цен. Возникает инфляция спроса. Затем по мере роста общего уровня цен, поднимаются цены на те ресурсы, которые предприятиям и фирмам необходимы для производства, в результате предельные издержки возрастают, и появляется инфляция издержек. Это явление опасно тем, что в совокупности с инфляцией спроса оно образует инфляционную спираль.

Описанная выше ситуация характерна для кризисной экономики, когда каждое увеличение денежное массы, которое, казалось бы, должно спасти экономику, все более закручивает инфляционную спираль. В целом эмиссия денежной массы – это вполне нормальное явление, которое должно периодически совершаться. Таким образом, ЦБ целиком и полностью контролирует объемы и движение денежной массы в рамках национальной и международной экономики.

ЦБ может контролировать денежное предложение путем регулярного анализа денежной базы и воздействия на нее. Денежная база – это деньги повышенной мощности, наличность, которая находится вне банковской системы, а также обязательные резервы коммерческих банков, которые хранятся в центральном банке страны. Денежная база рассчитывается как сумма наличности в обращении и резервов коммерческих банков, следовательно,

где MB – это денежная база;

R – обязательные и избыточные резервы.

Таким образом, первоначально ЦБ воздействует на величину резервов (поскольку самостоятельно устанавливает норму резервирования для коммерческих банков и может ее или понизить, или повысить) и наличности (путем изъятия денег или их эмиссии). Затем посредством мультипликативного эффекта предложение денег подвергается дальнейшим изменениям. Если норма обязательного резервирования снижается, это значит, что коммерческие банки могут все большую часть депозитов и имеющихся денег использовать для выдачи кредитов, ссуд, которые как раз и обеспечивают их прибыльность. В результате, поскольку предложение кредитов увеличивается, процентная ставка по ним начинает сокращаться, что вызывает рост спроса. Посредством этого общая сумма кредитов увеличивается, что и означает расширение денег в обращении, так они попадают в экономику.

Таким образом, можно выделить три основных инструмента центрального банка, которые обеспечивают динамику денежного предложения. Во-первых, это изменение ставки рефинансирования, которая определяет процент, по которому ЦБ кредитует коммерческие банки. Во-вторых, это изменение нормы обязательного резервирования, посредством чего определяется сумма кредитов, которые коммерческие банки реально могут выдать населению, фирмам и иным экономическим субъектам. В третьих, операции на открытом рынке, покупка облигаций также дают возможность регулировать величину денежной массы.

В заключение следует заметить, что ЦБ не может целиком и полностью регулировать денежное предложение по ряду причин:

1) коммерческие банки по своему усмотрению устанавливают норму избыточных резервов, поэтому количество кредитов не зависит от решения Банка России;

2) существует такой коэффициент, как наличность-депозиты. Дело в том, что население не весь объем наличных денег помещает на банковские вклады в виде депозитов, часть остается в виде кассовых остатков. Поэтому ЦБ не может предугадать динамику депозитов, от которых как раз и зависят кредитные возможности банков.

Данный текст является ознакомительным фрагментом.