Что такое дисконтированный денежный поток

Дисконтирование денежных потоков

Формула расчета и примеры

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени. Это делается, например, при экономической оценке эффективности инвестиций или при доходном подходе к оценке стоимости бизнеса.

Дисконтирование отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например:

- Имеющаяся сумма может принести прибыль, например, будучи положена на депозит в банке.

- Покупательная способность имеющейся суммы будет уменьшаться из-за инфляции.

- Всегда есть риск неполучения предполагаемой суммы.

Смысл операции дисконтирования

Поясним смысл операции дисконтирования денежных потоков на следующем примере.

Пример

Пусть мы имеем 100 руб. и кладем их на депозит под 5% годовых с ежегодным начислением процентов и зачислением их во вклад. Тогда через год у нас будет 105 рублей.

S1 = 100 + 100 × 0.05 = (1+0.05) × 100 = 105

Через два года у нас будет 110.25 рублей.

S2 = (1+0.05)×(1+0.05) × 100 = (1+0.05) 2 × 100 = 110.25

Через три года у нас будет 115.7625 рублей.

S3 = (1+0.05) 3 × 100 = 115.7625

Через n лет у нас будет

Sn — сумма через n периодов начисления процентов

P — процентная ставка за период

S — начальная сумма.

Это формула расчета сложных процентов.

Таким образом, если мы можем положить деньги на депозит с условиями описанными выше, то 100 руб., которые мы получим сейчас, с экономической точки зрения равноценны 105 руб. которые мы получим через год, равноценны 110.25 руб. полученным через два года, равноценны 115.7625 руб. полученным через три года и так далее.

В общем виде: сумма S, полученная сейчас, равноценна сумме (1+P) n S, полученной через n лет.

Часто возникает обратная задача: предпологается, что через n лет будет получена сумма Sn, надо найти равноценную ей сумму на текущий момент. Это типичная задача при разработке бизнес-планов, расчете окупаемости инвестиций, оценке стоимости бизнеса по величине ожидаемых доходов (доходный подход). Иными словами, известна сумма Sn, надо определить S. В этом случае путем простых преобразований получаем формулу расчета:

S = Sn/(1+P) n — Формула дисконтирования

Эта операция называется дисконтированием, она является обратной к вычислению сложных процентов. Процентная ставка в этом случае называется ставкой дисконтирования.

Денежные потоки

При расчете инвестиционных проектов и при оценке бизнеса имеют дело с многократными поступлениями и оттоками денежных средств. Обычно их группируют по некоторым периодам времени (год, квартал, месяц) и суммируют.

Получившиеся значения назваются денежными потоками. Денежные потоки могут быть положительными (сумма поступлений за период превышает сумму оттоков) и отрицательными (сумма оттоков за период превышает сумму поступлений).

Дисконтирование денежного потока за n-й период выполняется путем умножения суммы платежа на коэффициент дисконтирования Kn:

n — Номер периода (шага) дисконтирования

Kn — Коэффициент дисконтирования на шаге n

D — Ставка дисконтирования

Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Формула дисконтирования денежных потоков

Если имеется поток платежей через равные промежутки времени:

то применяя к каждому платежу операцию дисконтирования, получим формулу:

дисконтирование денежных потоков

дисконтирование денежных потоков (ДДП, Discount Cash Flow, DCF) — один из трех основных методов оценки акций.

Метод DCF основан на правиле приведенной к настоящему моменту стоимости (Present Value, PV), согласно которому текущая стоимость актива соответствует приведенной стоимости ожиданемых денежных потоков, которые актив приносит.

n — срок жизни актива

CF — Cash Flow, денежные потоки за данный период

r — ставка дисконтирования, учитывающая риск ожидаемых потоков

===============================================

Для более простого понимания сути ДДП, рассмотрите следующую задачу:

У тебя есть актив, который приносит ровно 100 тыс рублей каждый год.

Сколько ты за него заплатишь?

Чтобы ответить на этот вопрос, надо узнать, а какая сейчас ставка?

Если ставка 10% годовых, то мы чтобы узнать ценность этого денежного потока просто делим 100 тыс на 10% и получаем 1 млн рублей.

Суть ДДП примерно такая же, только потоки в будущем эти неравномерные

Денежные потоки:

- дивиденды

- купонные платежи, проценты

- денежные поступления после уплаты налогов

Шкала риска денежных потоков:

- гособлигация с низким риском дефолта

- корпоративная облигация

- обыкновенные акции

Статья не закончена. Чтобы дополнить статью, пишите комментарии.

![]()

![]()

Методы оценки очень интересная тема, конечно для того, чтобы сделать заключение лучше использовать одновременно несколько методов.

Можете посоветовать статью или книгу по методам оценки, где приведены развернутые формулы, расчеты, пояснения, хочется изучить эту тему? Особенно интересует DCF.

Какие есть оценки для убыточных компаний? Ведь по некоторым убыточным компаниям можно сделать заключение, что они будут прибыльными при определенных объемах выручки, но конкретных расчетов пока не находил.

Буду благодарен за ответ!

Taurenin, Фишмен Джей, Пратт Шэннон, Гриффит Клиффорд, Уилсон Кейт. Руководство по оценке стоимости бизнеса (проще), Дамодаран Инвестиционная оценка. Практика — скачать демо Alt invets Summ, посмотреть как там все устроено (формул не видно), а также руководство альта по коммерческой оценке инвестиционных проектов.

![]()

![]()

Методы оценки очень интересная тема, конечно для того, чтобы сделать заключение лучше использовать одновременно несколько методов.

Можете посоветовать статью или книгу по методам оценки, где приведены развернутые формулы, расчеты, пояснения, хочется изучить эту тему? Особенно интересует DCF.

Какие есть оценки для убыточных компаний? Ведь по некоторым убыточным компаниям можно сделать заключение, что они будут прибыльными при определенных объемах выручки, но конкретных расчетов пока не находил.

Как рассчитать дисконтированный денежный поток

В основу метода дисконтирования положен экономический закон, отражающий суть метода и описывающий убывающую стоимость денег. Согласно этому закону, с течением времени деньги постепенно обесцениваются (теряют свою стоимость) по сравнению с их текущей стоимостью. Со стоимостью денег могут происходить и другие изменения. Чтобы в вычислениях (например, при расчётах потенциальной экономической эффективности инвестирования) учесть процесс такого изменения, нужно принять за точку отсчёта текущий момент оценки, а затем размер будущих денежных потоков (приток и отток средств) привести к настоящему моменту, определив величину изменения стоимости денег.

Дисконтирование денежных потоков (Discounted Cash Flow) как раз и представляет собой вычисление, которое позволяет это осуществить с помощью коэффициента дисконтирования. Как рассчитать дисконтированный денежный поток будет показано в статье.

Содержание статьи

Значение показателя DCF

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

- NPV – метод чистого дисконтированного дохода (ЧДД). Формула его расчёта, похожая на формулу DCF, отличается тем, что в NPV включены ещё и первоначальные инвестиционные затраты.

- IRR – внутренняя норма прибыли.

- NUS – эквивалент ежегодной ренты.

- PI – индекс прибыльности.

- NFV – чистая будущая стоимость.

- NRR – чистая норма доходности.

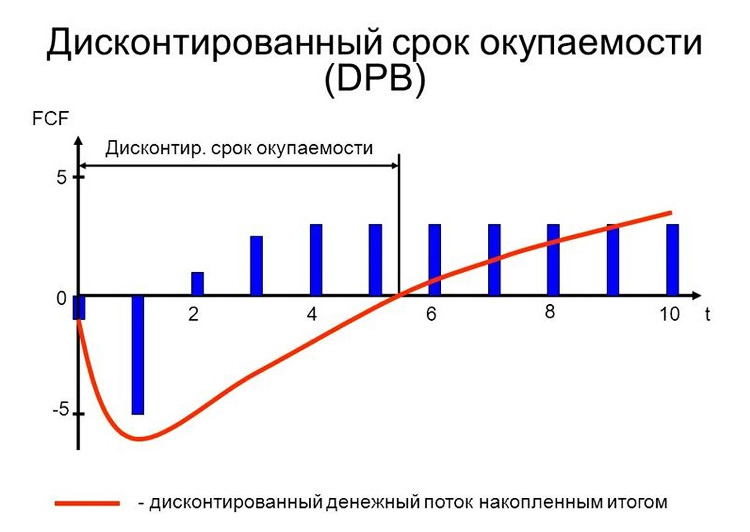

- DPP – дисконтированный срок окупаемости.

Так, например, введение параметра DCF в формулы расчётов срока окупаемости (DPP) делают результаты вычислений практически более достоверными, поскольку именно изменение стоимости денег во времени позволяет оценить общие перспективы проекта в движении. Благодаря учёту фактора движения в оценке эффективности инвестиционных проектов такие методы ещё принято называть динамическими.

Методы дисконтирования включены как составляющие в доходный подход, и в этом качестве помогают вычислить общую цену бизнеса и его потенциал. Даже при нестабильности финансовых потоков метод дисконтированных денежных потоков оправданно применим, поскольку демонстрирует высокую точность. Для повышения точности расчёт проводят с учётом специфических характеристик и способов поступления денежных средств.

Однако метод дисконтирования денежных потоков (Discounted Cash Flow Method) имеет и недостатки. Среди основных, чаще всего, называют два:

- Изменение экономической, политической, социальной среды влияет на ставку дисконтирования, но спрогнозировать изменения этой ставки на сколько-нибудь продолжительный период всегда довольно сложно.

- Так же сложно спрогнозировать изменение размеров будущих денежных потоков с учетом всех внешних и внутренних обстоятельств.

Тем не менее, метод активно применяется, если есть вероятность того, что прибыльность будущих финансовых потоков начнёт отличаться от прибыльности в настоящий момент, если потоки зависят от сезонности, если строительный проект находится на стадии реализации, и в ряде других случаев. Для того чтобы привести к текущему моменту чистый денежный поток (ЧДП) используют коэффициент дисконтирования.

Формула дисконтированного денежного потока

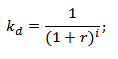

Коэффициент необходим для приведения потенциальной доходности к текущей стоимости. Для этого значение коэффициента перемножается на значение потоков. Сам же коэффициент рассчитывается по следующей формуле, где литерой «r» обозначена ставка дисконта (её ещё называют «норма дохода»), а литерой «i» в значении степени – временной период.

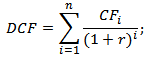

Далее можно рассчитать непосредственно DCF – дисконтированный денежный поток по формуле:

где, помимо предыдущих обозначений, «CF» – означает денежные потоки во временные периоды «i», а «n» – число периодов, в которых поступают финансовые потоки.

Под денежными потоками – Cash Flow (CF) в оценочной практике понимают:

- облагаемую налогом прибыль,

- чистый операционный доход,

- чистый поток «нала» (исключая затраты на реконструкцию объекта, на эксплуатацию и земельный налог).

Алгоритм расчёта предполагает прохождение нескольких этапов, включающих анализ дисконтированного денежного потока.

- Определение периода для прогнозирования. Как правило, прогнозируется предсказуемый отрезок времени со стабильными темпами роста экономики. В государствах с хорошо развитой рыночной экономикой он составляет 5-10 лет. В отечественной практике традиционно рассматривается период в 3-5 лет.

- Прогнозирование входящих и выходящих денежных платежей. Это делается с помощью ретроспективного анализа на основе финансовой отчётности (если есть), изучения состояния отрасли, рыночных характеристик и т.д.

- Расчёт ставки дисконтирования.

- Расчёт денежного потока по каждому периоду времени.

- Приведение полученных потоков к первоначальному периоду путём умножения их на показатель коэффициента дисконтирования.

- Определение суммарного значения – этап, на котором высчитывается суммарный накопленный дисконтированный денежный поток.

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

- средневзвешенной стоимости капитала,

- инфляционной составляющей,

- дополнительной нормы прибыли за риск,

- доходности по безрисковым активам,

- процентов по банковским вкладам,

- ставки рефинансирования и др.

Для её оценки в инвестиционном анализе существует несколько методов. Наиболее популярные методы расчета ставки дисконтирования приведены ниже.

Ставка дисконтирования

Методы определения ставки дисконтирования отличаются различными подходами, каждый из которых характеризуется специфическими достоинствами и недостатками.

- CAPM-модель оценки капитальных активов, введённая в 70-х годах У. Шарпом для определения доходности акций. Сильной стороной модели считается учёт связи рыночного риска и доходности акции. В первоначальной модели этот фактор был единственным учётным. Во внимание не принимались трансакционные затраты, непрозрачность фондового рынка, налоги и другие факторы. Позднее, для увеличения точности, Ю.Фама и К. Френч применили дополнительные параметры.

- Модель Гордона. Её другое название – модель дивидендов постоянного роста. «Минус» метода в том, что он применим лишь в том случае, если компания имеет обыкновенные акции с постоянными дивидендными выплатами, а «плюс» в относительной простоте расчёта.

- Модель WACC – средневзвешенной стоимости капитала. Один из самых популярных методов для демонстрации нормы дохода, которую нужно выплатить за инвестиционную часть капитала. Экономический смысл метода – в вычислении минимально допустимой величины рентабельности (уровня прибыльности). Этот результат можно применить к оценке вложений в уже существующий проект.

- Метод оценки рисковых премий. В методе используются дополнительные критерии риска, не предусмотренные другими моделями. Однако эта оценка субъективна, что относится к недостаткам метода.

- Метод экспертной оценки. Среди достоинств – возможность учитывать нестандартные факторы риска и тонкая индивидуальная настройка анализа. В числе недостатков – субъективное восприятие ситуации. Эксперт оценивает мезо- макро и микрофакторы, которые, по его мнению, повлияют на нормы прибыли. Для каждого проекта будет свой специфический набор значимых рисков.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Пример расчёта

Наш пример расчета будет соответствовать отечественной традиции выбора периода прогнозирования в диапазоне от 3-5 лет. Возьмём средний показатель в 4 года для условного проекта со ставкой дисконтирования 23%.

- Выпишем для каждого года прогнозируемую сумму дохода в рублях (CI) и сумму денежного расхода (CO). Здесь мы выбираем для анализа годовой интервал и будем высчитывать дисконтирование денежных потоков сначала за каждый отдельный год, а затем – приведенный поток в сумме за все 4 года. Прогнозируемый расход будет стабильным, а доход – меняться по годам.

- Первый год: + 95 тыс. и -30 тыс.

- Второй год: + 47 тыс. и -30 тыс.

- Третий год: + 54 тыс. и -30 тыс.

- Четвёртый год: + 41 тыс. и -30 тыс.

- Высчитываем для каждого года разницу между доходом и расходом. Получится, что суммы таких разниц для 1-4 периодов составят 65, 17, 24 и 11 тысяч рублей соответственно.

- Приводим финансовые потоки к первоначальному периоду. Используем для вычисления коэффициенты 1/(1+0,23) i , которые дисконтируют каждый поток. Здесь на месте делимого будет разница между доходами и расходами для каждого года, которую мы посчитали на предыдущем этапе. На месте делителя – коэффициент, а котором значение 0,23 – это ставка дисконтирования в 23%, а «i» в степени соответствует числу года, для которого мы производим подсчёт.

- 65000/(1+0,23) = 52845

- 17000/(1+0,23) 2 = 11237

- 24000/(1+0,23) 3 = 12897

- 11000/(1+0,23) 4 = 4806

(*Результаты записаны в рублях с округлением до целых чисел).

- Полученные суммы мы складываем между собой, что даёт DCF = 81785 рублей.

Поскольку показатель в итоге имеет положительное значение, можно говорить о дальнейшем анализе перспектив проекта. Инвестиционный анализ требует использовать метод дисконтированных денежных потоков и сопоставление итоговых значений по нескольким альтернативным проектам, чтобы можно было ранжировать их по привлекательности.

Дисконтирование денежных потоков (DCF). Формула. Расчет в Excel

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow, CO – Cash Outflow). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

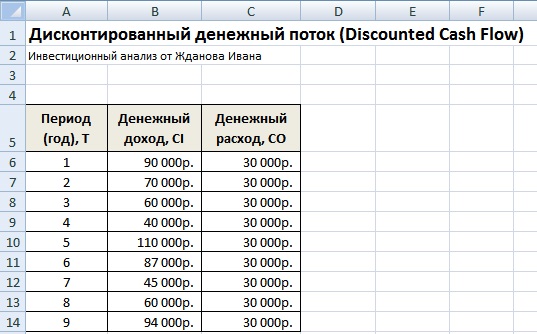

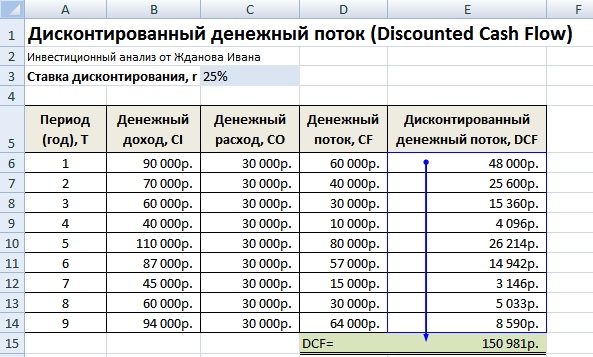

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

Дисконтированный денежный поток (DCF) расчет в Excel

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета»

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV,ModifiedPresentValue)

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.