Коэффициент вариации денежного потока

Анализ синхронности и сбалансированности денежных потоков ООО «Полиимпорт М»

Коэффициент вариации характеризует относительную меру отклонения отдельных значений от среднего уровня показателя. Для его расчета используется следующая формула:

,

,

где  — искомый показатель,

— искомый показатель,  — среднее квадратичное отклонение,

— среднее квадратичное отклонение,  — средняя величина.

— средняя величина.

В рассматриваемом нами примере уровень вариации для положительного денежного потока равен 30,653%, а для отрицательного денежного потока 30,771%. В нашем случае изменчивость ряда считается средней.

Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период. Он рассчитывается по следующей формуле:

Значение коэффициента корреляции в нашем случае равно 0,999737. Значение коэффициента корреляции между значениями положительного и отрицательного денежного потока близкое к 1,0 свидетельствует о достаточной синхронизации денежных потоков по временным интервалам. В этом случае меньше риск возникновения дефицита денежных средств при превышении отрицательного денежного потока над положительным и избытка денежных средств при превышении положительного денежного потока над отрицательным. Данные ситуации невыгодны организации, поскольку, в случае превышения отрицательного денежного потока над положительным, могут возникнуть проблемы с платежеспособностью, а в случае превышения положительного денежного потока над отрицательным часть денежных средств лежит без движения и подвергается инфляции.

В нашем случае как было написано выше коэффициент равен 0,999916, на основании чего можно сделать вывод, что на ООО «Полиимпорт М» положительный и отрицательный денежные потоки достаточно хорошо сбалансированы по временным интервалам, хотя во 2 и 3 квартале 2009 и 1 и 3 квартале 2010 предприятие будет испытывать недостаток денежных средств, который будет покрываться за счет остатков на конец 2007 года равный 239 млн. руб.

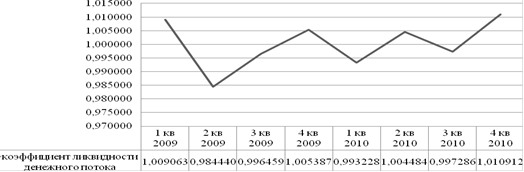

Оценка эффективности денежного потока проводится путем анализа коэффициента текущей денежного потока, рассчитываемого как отношение величины положительного денежного потока к величине отрицательного денежного потока (таблица 9). Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы. Представим изменение коэффициента ликвидности денежного потока графически (рис.4)

Рисунок 4 — Динамика коэффициента ликвидности денежного потока

Превышение единицы будет способствовать росту остатков денежных активов на конец периода. На основании таблицы 9 и рисунка 4 мы видим, что превышение коэффициента над нормативными значениями наблюдается как в 2009, так и в 2010 годах. Следовательно, в тех периодах, когда коэффициент снижается, предприятие испытывает денежных средств.

Расчёт вариации денежного потока инвестиционного проекта в t-м периоде

Ожидаемая величина показателя чистой текущей стоимости (ENPV) рассчитывается по формуле

,

,

где  — ожидаемая величина проектного денежного потока в t-м периоде.

— ожидаемая величина проектного денежного потока в t-м периоде.

Если денежные потоки равномерно распределяются в течение стандартного временного интервала, а в различные периоды времени не зависят друг от друга (проекты A и B), то стандартное отклонение NPV (  ) может быть найдено по формуле:

) может быть найдено по формуле:

,

,

где  — вариация проектного денежного потока в t-м периоде.

— вариация проектного денежного потока в t-м периоде.

Если денежные потоки являются абсолютно зависимыми друг от друга (проект C), то стандартное отклонение NPV рекомендуется рассчитывать по формуле

,

,

где  — стандартное отклонение денежного потока.

— стандартное отклонение денежного потока.

Искомое значение коэффициента вариации чистой текущей стоимости (  ) определяется отношением стандартного отклонения NPV к его ожидаемой величине. Инвестиционный проект, обладающий наименьшим , будет характеризоваться как наиболее безопасный вариант капитальных вложений.

) определяется отношением стандартного отклонения NPV к его ожидаемой величине. Инвестиционный проект, обладающий наименьшим , будет характеризоваться как наиболее безопасный вариант капитальных вложений.

Задание 10

На основании данных табл. 1.5.11 требуется:

1. Оценить рискованность представленного варианта капитальных вложений, если известна следующая информация: срок реализации проекта – 5 лет, единовременные инвестиционные затраты – 1200 тыс.р., проектная дисконтная ставка — 10%, величина денежного потока (CF) постоянна для каждого года реализации проекта.

2. Составить письменное аналитическое заключение.

Планируемые результаты реализации инвестиционного проекта

Методические указания к решению задания 10

1. Для определения величины денежного потока используйте следующую упрощённую формулу: CF=N-S+D. Не учитывайте уровень налогообложения. Предполагается применение прямолинейного метода начисления амортизации.

2. Рекомендуется рассчитать для каждого случая показатель NPV, затем определить его ожидаемую величину, стандартное отклонение и коэффициент вариации.

3. В ходе анализа можно получит недостаточно объективные оценки уровня безопасности конкретного варианта капитальных вложений. Это может произойти в том случае, если в анализе используется склонённое (не симметричное) вероятностное распределение базовых показателей инвестирования (рентабельности, денежных потоков, чистой текущей стоимости и пр.). Для получения более достоверных результатов рекомендуется рассчитывать показатели полувариации и полустандартного отклонения. Показатель полувариации чистой текущей стоимости (  ) определяется по формуле

) определяется по формуле

,

,

где m – список возможных значений NPV, которые будут меньше её ожидаемой величины (

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Анализ равномерности и синхронности денежных потоков

Управление денежными потоками требует постоянного анализа равномерности, и синхронности их протекания во времени.

Для оценки степени равномерности и синхронности протекания денежных потоков предприятия во времени используются следующие основные показатели:

1. Дисперсия, характеризующая степень колеблемости объема рассматриваемого вида денежного потока в отдельные интервалы общего периода времени по отношению к его средней величине. Расчет дисперсии денежного потока осуществляется по следующей формуле:

, (13.20)

, (13.20)

где  — дисперсия денежного потока (среднеквадратическое (стандартное) отклонение денежного потока);

— дисперсия денежного потока (среднеквадратическое (стандартное) отклонение денежного потока);  — конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;

— конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;  — среднее значение денежного потока по интервалам рассматриваемого общего периода времени;

— среднее значение денежного потока по интервалам рассматриваемого общего периода времени;  — частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени; n — число наблюдений.

— частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени; n — число наблюдений.

2. Среднеквадратическое (стандартное) отклонение.

Этот показатель является одним из наиболее распространенных при оценке равномерности денежного потока, также как и дисперсия определяющий степень его колебаемости и построенный на ее основе. Он рассчитывается следующим образом:

, (13.21)

, (13.21)

3. Коэффициент вариации, позволяющий определить вровень колеблемости объемов различных денежных потоков во времени, если показатели среднего их объема различаются между собой. Расчет коэффициента вариации денежного потока осуществляется по следующей формуле:

, (13.22)

, (13.22)

где CV — коэффициент вариации денежного потока;  — среднеквадратическое (стандартное) отклонение денежного потока;

— среднеквадратическое (стандартное) отклонение денежного потока;  — среднее значение денежного потока по интервалам рассматриваемого общего периода времени.

— среднее значение денежного потока по интервалам рассматриваемого общего периода времени.

4. Коэффициент корреляции положительного и отрицательного денежных потоков во времени, позволяющий определить уровень синхронности формирования этих видов денежных потоков предприятия в рассматриваемом периоде времени. Расчет этого коэффициента осуществляется следующим образом:

, (13.23)

, (13.23)

где  — коэффициент корреляции положительного и отрицательного денежных потоков во времени;

— коэффициент корреляции положительного и отрицательного денежных потоков во времени;  — прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

— прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;  — варианты сумм положительного денежного потока в отдельных интервалах планового периода;

— варианты сумм положительного денежного потока в отдельных интервалах планового периода;  — средняя сумма положительного денежного потока в одном интервале планового периода;

— средняя сумма положительного денежного потока в одном интервале планового периода;  — варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

— варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;  — средняя сумма отрицательного денежного потока в одном интервале планового периода;

— средняя сумма отрицательного денежного потока в одном интервале планового периода;  ,

,  — среднеквадратическое (стандартное) отклонение сумм денежных потоков соответственно – положительного и отрицательного).

— среднеквадратическое (стандартное) отклонение сумм денежных потоков соответственно – положительного и отрицательного).

ВОПРОСЫ:

1. Приведите основные сущностные характеристики денежных потоков предприятия как объекта управления.

2. Назовите формы внешних и внутренних денежных отношений предприятия.

3. Как денежный поток предприятия связан с функционированием денег и денежной системы государства?

4. Как денежный поток предприятия связан с формированием, распределением и использованием его капитала?

5. Как денежный поток предприятия связан с использованием размерных форм кредита?

6. Как денежный поток предприятия связан с оборотом и трансформацией отдельных видов его активов?

7. Как денежный поток предприятия связан с генерированием экономического эффекта?

8. Как денежный поток предприятия связан с функционированием товарного и финансового рынков?

9. Как денежный поток предприятия связан с фактором времени?

10. В чем суть кривой возможности использования денежного капитала во времени?

11. Как денежный поток связан с фактором риска?

12. Как взаимодействует между собой денежный поток и ликвидность?

13. Назовите методы анализа денежных потоков. В чем состоят? Как проводятся расчеты?

14. Дайте определение каждому из следующих терминов:

· коэффициенты ликвидности денежных потоков;

· коэффициенты эффективности денежных потоков;

КЕЙСЫ

В таблицах представлены балансы и отчеты о финансовых результатах компании за 2015 и 2016 годы, а также прогнозы этих отчетных документов на 2017 год. Кроме того, в таблицах приводится финансовые показатели за 2015 и 2016 годы вместе со средними показателями по отраслям. Данные прогноза отчета о финансовых результатах на 2017 год демонстрируют оптимизм о том, что четко пережить трудные времена. В ближайшее время компания выживет по заявлению финансовых менеджеров.

Задача финансовых менеджеров ответить на следующие вопросы: Дать ясные объяснения, а не отвечать лишь «Да» или «Нет»

— Чем полезны финансовые коэффициенты? Каковы основные категории коэффициентов?

— Вычислите для 2017 года все выше указанные коэффициенты в таблице 3 на основании предварительных данных баланса и отчета о финансовых результатах. Что Вы можете сказать о показателях ликвидности денежных потоков компании в 2015 и 2016 годах? Какой она ожидается в 2017 году? Мы часто считаем, что показатели ликвидности полезны:

· менеджерам для помощи в ведении бизнеса;

· банкирам для выполнения кредитного анализа;

· акционерам для оценки акций.

Могут ли различные группы пользователей иметь равный интерес к коэффициентам ликвидности денежных потоков?

Анализ и планирование денежных потоков предприятия

Методика анализа денежных потоков предприятия

Анализ денежных потоков проводится не только в целом по предприятия, но и в разрезе основных видов его хозяйственной

деятельности, по отдельным структурным подразделениям («центрам ответственности»).

Рассмотрим методику анализа денежных потоков предприятия на примере отчета о движении денежных средств предприятия, приведенного в приложении 3. Анализ проводится поэтапно.

1-й этап. Анализ денежных потоков по обычным видам деятельности предприятия

Для оценки денежных потоков предприятия по текущей деятельности выполним несколько последовательных шагов.

1-й шаг. Оценка динамики положительного и отрицательного денежного потока по обычным видам деятельности.

На основе данных столбца 2 и 3 табл. 17.4 выявим динамику движения денежных средств по обычным видам деятельности, рассчитаем объем положительного и отрицательного денежного потока по текущей деятельности, определим долю каждого вида выплат в совокупных выплатах, а также долю чистого денежного потока в совокупном положительном потоке. Результаты расчетов представлены в столбцах 4 и 5.

В отчетный период объем положительного денежного потока увеличился на 1040 тыс. руб., а объем отрицательного денежного потока увеличился на 10,43 тыс. руб. или на 24,65%. За счет прироста отрицательного денежного потока размер чистого денежного потока уменьшился на 1,54%.

Увеличение положительного денежного потока на 23,5% произошло в основном за счет увеличения поступлений от покупателей и заказчиков на 1 019 тыс. руб., при этом доля этих поступлений в положительном денежном потоке по текущей деятельности составила 98%.

Увеличение объема отрицательного денежного потока по текущей деятельности на 24,65% связано с увеличением расходов: на оплату труда на 212 тыс. руб. или на 36,55%; на оплату товаров, услуг, сырья на 701 тыс. руб. или на 22,65%, расходов по налогам и сборам на 74 тыс. руб. или на 35,24%.

2-й шаг. Оценка качества денежных потоков по текущей деятельности. На данном этапе рассчитываются значения относительных показателей, характеризующих качество денежных потоков по текущей деятельности, основные из них перечислены в табл. 17.5. Рост этих показателей в динамике положительно влияет на качество денежных потоков по текущей деятельности.

Динамика основных показателей движения денежных средств по текущей деятельности предприятия

Если значения рассмотренных относительных показателей изменяются в различных направлениях, то для комплексной оценки качества денежных потоков по текущей деятельности можно воспользоваться показателем — средним геометрическим темпов их роста:

ИН(ДПтек) = [Тр(К1) xТр(К2) xТр(К3)x Тр(К4) x Тр(К5)] 1/5

Если значение показателя ИН(ДПтек) больше единицы, то в отчетный период качество денежных потоков по текущей деятельности повысилось и наоборот.

Значения и динамика относительных показателей качества денежных потоков предприятия по текущей деятельности приведены в табл. 17.6.

Комплексный показатель качества денежных потоков по текущей деятельности:

Динамика относительных показателей качества денежных потоков по текущей деятельности предприятия

ИН(ДПтек) = [Тр(К1) x Тр(К2) x Тр(К3) x Тр(К4) x Тр(К5)] 1/5 = [0,9907 x 1,1317 x 0,7959 x 0,9022 x 0, 7896] 1/5 = 0,913373, или 91,34%.

На основе полученных результатов можно сделать следующий вывод о качестве денежных потоков по текущей деятельности. Уровень эффективности денежных потоков по текущей деятельности снизился на 8,66%, на каждый рубль положительного денежного потока, активов и отрицательного денежного потока приходилось меньше чистого денежного потока соответственно на 0,90 коп, 0, 74 коп. и 0,97 коп.

3-й шаг. Факторный анализ эффективности денежных потоков по текущей деятельности. Для выявления факторов, отрицательно влияющих на эффективность денежных потоков, используют факторные модели. Например, факторную модель эффективности отрицательного денежного потока можно представить в виде двухфакторной модели:

Р(ОДПтек) = ЧДПтек : ОДПтек = (ЧДПтек : ПДПтек) x (ПДПтек : ОДПтек), К5 = К3 x К1,

К5 — результативный фактор,

К3, К1 — воздействующие факторы.

С помощью этой модели определим, как изменение основных воздействующих факторов повлияло на изменение эффективность денежных потоков по текущей деятельности предприятия.

Изменение результативного фактора: ДК5 = -0,0097.

Влияние изменения воздействующего фактора К3 на изменение фактора К5:

ΔК5(К3) = (К31 — К3) x К1 = -0,00893 x 1,04609 = -0,00934.

Степень влияния К3:

СТ(К3) = -0,00934 : (-0,0097) x 100% = 96,49%.

В результате уменьшения чистого денежного потока, приходящегося на рубль положительного денежного потока по текущей деятельности на 0,90 коп., эффективность отрицательного денежного потока снизилась на 96,49%, на каждый рубль выплат по текущей деятельности пришлось меньше чистого денежного потока на 0,93 коп.

Влияние изменения воздействующего фактора К1 на изменение фактора К5:

ΔК5(К1) = К31 x (К11 — К1 ) = 0,03513 x (-0,0968) = -0,00034.

Степень влияния К1:

СТ(К1) = -0,00034 : (-0,0097) x 100% = 3,51%.

В результате снижение уровня платежеспособности, т.е. уменьшения положительного денежного потока, приходящегося на рубль отрицательного денежного потока по текущей деятельности на 0,97 коп., произошло эффективность отрицательного денежного потока снизилась на 3,51%, на каждый рубль выплат по текущей деятельности пришлось меньше чистого денежного потока на 0,034 коп.

Наибольшее отрицательное воздействие оказал фактор К3.

Для оценки влияния изменения денежных потоков предприятия на уровень ликвидности активов можно воспользоваться моделью вида:

К4 = ЧДПтек : АК = (ЧДПтек : ПДПтек) x (ПДПтек : АК) = К3 x К2.

Использование такой модели позволяет выявить изменение результативного фактора в результате изменения эффективности положительного денежного потока и уровня использования активов в текущей деятельности.

2-й этап. Анализ денежных потоков по инвестиционной и финансовой деятельности

На данном этапе на основе информационной базы, рассчитываются положительные, отрицательные денежные потоки по инвестиционной и финансовой деятельности. Для оценки качества денежных потоков рассчитываются относительные показатели соотношения положительных и отрицательных денежных потоков по инвестиционной и финансовой деятельности предприятия.

При проведении анализа особое внимание следует уделять динамике отрицательного финансового потока: структуре потока по направлениям расходования денежных средств: по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам; выявлению степени зависимости развития предприятия от внешних источников финансирования.

Используя данные о движении денежных потоков по инвестиционной и финансовой деятельности предприятия, представленные в форме 3, выявим динамику денежных потоков по инвестиционной и финансовой деятельности анализируемой предприятия, качество этих потоков ( табл. 17.7).

В отчетный период объем положительного денежного потока по инвестиционной деятельности увеличился на 70 тыс. руб., или на 233,33%, за счет продажи основных средств и полученных процентов.

Размер отрицательного денежного потока по инвестиционной деятельности увеличился на 167 тыс. руб., или на 115,17%.

Величина чистого денежного потока по инвестиционной деятельности в динамике отрицательная, организация в отчетный период более быстрыми темпами наращивало свой производственный потенциал.

Качество денежных потоков по инвестиционной деятельности повысилось на 52,38%, на каждый рубль, инвестированный в основные средства, приходилось больше полученных средств от продажи основных средств и полученных процентов на 11 коп.

Размер чистого денежного потока по финансовой деятельности в базисный год был отрицательным, организация возвратила заемных средств больше на 40 тыс. руб., чем поступило на финансирование деятельности. Но в отчетный период ситуация изменилась, величина чистого денежного потока увеличилась на 130 тыс. руб. Организация наращивала объемы заемных средств для выполнения производственной программы.

Динамика движения денежных потоков по инвестиционной и финансовой деятельности предприятия