Индекс денежной массы это

Денежная масса — массивна

Денежная масса — это совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство.

С той точки зрения, что «деньги — это долговые расписки», денежная масса в России — это сумма долга государства своим гражданам и прочим некредитным организациям-резидентам Российской Федерации.

Составляющие денежной массы: денежные агрегаты М0, М1, М2, М3, М4

Поскольку современные деньги — это долг (долговые расписки) эмитента (того, кто эту расписку дал), то очень важно различать структуру этого долга. Поэтому ЦБ РФ ведет учет своих долгов (денег) по степени их срочности или ликвидности.

Например, если вы кладете ваши наличные 100т рублей (долговые расписки ЦБ РФ, принадлежавшие вам лично) в банк на депозит до востребования, то это у вас уже не рубли, а банковский долг перед вами, номинированный в рублях. Получилось, что теперь банк оперирует 100т рублями, а вы держите долг банка на 100т рублей. Как различать эти долги между собой регулирующему органу, которым является ЦБ РФ, главный эмитент рубля?

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий.

В разных странах выделяются денежные агрегаты разного состава. Международный Валютный Фонд (МВФ) рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Денежные агрегаты М0, М1, М2, М3

Центральный банк РФ рассчитывает денежные агрегаты M0, М1, М2, М3:

Денежный агрегат М0

Денежный агрегат М0 — это наличные деньги в обращении (монеты, банкноты), по сути это прямой долг населению. Из нашего примера выше, вы держите в руках 100т рублей и Центробанк учитывает их в М0.

Денежный агрегат М1

Денежный агрегат М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты), остатки средств в национальной валюте на расчетных счетах организаций, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации. То есть, М1 — М0 = прямой долг кредитных учреждений (банков) населению РФ и некредитным организациям РФ, номинированный в рублях. Из нашего примера выше, вы держите 100т рублей на дебетовой карточке и ЦБ РФ их учитывает в М1.

Денежный агрегат М2

Денежный агрегат М2 = М1 + срочные вклады, остатки средств в национальной валюте на счетах срочных депозитов и иных средств населения привлеченных на срок, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации. То есть, М2 — М1 = прямой долг кредитных учреждений (банков) населению РФ и некредитным организациям РФ, номинированный в рублях, выведенный из оборота одного из участников экономики на определенный срок. Другими словами, если вы вложили свои 100т рублей в банке с дебетовой карточки на депозит на 2 года, то ваши 100т рублей уменьшат денежный агрегат М1 и увеличат М2 на 100т рублей. Денежный агрегат М2 и есть денежная масса в национальном определении России.

Денежный агрегат М3

Денежный агрегат М3 = М2 + сберегательные вклады, сертификаты и государственные облигации. Другими словами, М3 — это долги ЦБ РФ + долги кредитных организаций + долги правительства в виде займов ценными бумагами. М3 — М2 = «будущая» М2, то есть, те деньги, которые необходимо заработать в будущем. Если правительство совершало заимствования на свои текущие операции по обязательствам перед населением, то это прямая эмиссия денег и она ведет к инфляции (обесцениванию денег), ещё это можно назвать «налогом на бедных». Если же правительство совершало заимствования на свои текущие операции по инвестированию в создание прибыльных объектов экономики, например, новые электростанции, дороги, порты и т. д., то увеличение денежной массы увеличит балансовую стоимость экономики и прирост материальных активов, которые позволят изъять из оборота долга избыточный долг, иными словами погасят долг реальными активами.

Денежный агрегат М4

В ряде стран дополнительно выделяют денежный агрегат M4. Например, в Великобритании M4 включает в себя объём наличной валюты в обращении, общую сумму кредитов, выданную банками, а также сумму заимствований правительства.

Денежная масса и монетизация экономики

Важным показателем состояния денежной массы выступает коэффициент монетизации (известный также как финансовая глубина), равный отношению М2 к валовому внутреннему продукту. Этот показатель позволяет ответить на вопрос о достаточности денег в обороте. Оптимальным уровнем монетизации экономики для развитой страны считается как минимум 55-60%, низкий уровень монетизации экономики может сдерживать внешнеэкономическое развитие.

ДЕНЕЖНАЯ МАССА. ПОКАЗАТЕЛИ ДЕНЕЖНОЙ МАССЫ

Денежная масса – совокупность покупательных, платежных и накопительных денежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, организациям (предприятиям) и государству. В денежной массе различают активные деньги, которые обслуживают наличный и безналичный оборот и пассивные (накопления, остатки на счетах, резервы), которые потенциально могут быть использованы для расчетов.

Для анализа количественных изменений денежной массы на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы используются различные суммарные показатели объема и структуры денежной массы – денежные агрегаты, построенные путем присоединения к предыдущим величинам новых кредитных инструментов в последовательности, характеризующей снижение возможности их использования для приобретения товаров и услуг. Денежные агрегаты различаются широтой охвата тех или иных финансовых активов и степенью их ликвидности.

Существуют различные концепции определения состава денежной массы. Согласно первой – денежная масса состоит из наличных денег (банкноты, монеты) в обращении и денег безналичного оборота (банковские депозиты). Согласно данной концепции в платежном обороте, кроме денег, могут использоваться различные виды ценных бумаг – векселя, чеки, депозитные сертификаты. Данная концепция лежит в основе формирования денежных агрегатов, используемых Центральным Банком РФ в настоящее время. Сторонники второй концепции относят векселя, чеки, а иногда и другие ценные бумаги к безналичным деньгам и включают их в денежную массу. Согласно данной концепции, Банк России в начале 90-х годов использовал агрегат МЗ, который состоял из наличных денег и остатков на различных банковских счетах, депозитных сертификатов и облигаций государственных займов. Сторонники третьей концепции отрицают существование безналичных денег и считают деньгами только наличные деньги.

В большинстве стран совокупность наиболее ликвидных активов (денежный агрегат M1) состоит из наличных денег в обращении и депозитов до востребования. Менее ликвидные активы группируются в агрегате М2 (Англия, Франция), в агрегате МЗ (Япония, Германия), иногда М4 (США).

Рассмотрим денежные агрегаты промышленно-развитых стран на примере США.

Денежный агрегат M1 акцентирует внимание на функции денег как средства обращения, т.к. в США все обменные операции совершаются с помощью наличных денег и трансакционных депозитов. Агрегат M1 включает:наличные деньги + вклады до востребования (не приносящие доход, но позволяющие пользоваться чеками) + другие чековые депозиты (приносящие доход). Деньги, входящие в агрегат M1, составляют фонд активных денег, т.е. это готовый на данный момент времени запас покупательных и платежных средств.

Трансакционные депозиты (вклады до востребования и другие чековые депозиты) – это депозиты, с которых денежные средства могут быть переданы другим лицам в виде платежей по сделкам, осуществленным с помощью чеков или электронных денежных переводов.

Агрегат М2 основан на способности денег быть ликвидным средством накопления покупательной способности. Данный агрегат включает в себя ряд активов, имеющих фиксированную номинальную стоимость и способность превращаться для совершения платежей в наличные деньги и Трансакционные депозиты. Эти активы обладают достаточно высокой ликвидностью и представляют собой потенциальные деньги.

В агрегат М2 входят следующие виды активов:M1 + взаимные фонды денежного рынка + депозитные счета денежного рынка + сберегательные вклады + срочные вклады + однодневные соглашения об обратном выкупе («репо») + однодневные займы в евродолларах.

Взаимные фонды денежного рынка –это независимые финансовые посредники, которые продают титулы собственности населению и используют вырученные средства для покупки краткосрочных ценных бумаг с фиксированным процентом. Почти вся прибыль от этих ценных бумаг (за вычетом платы за услуги) переходит к владельцам титулов собственности. Поскольку покупаемые ценные бумаги имеют устойчивую номинальную стоимость, фонды могут гарантировать, что стоимость одного титула собственности будет постоянной. Взаимные фонды денежного рынка предоставляют своим акционерам ограниченные возможности для пользования чеками и электронными переводами и на практике эти переводы гораздо реже используются для совершения платежей, чем трансакционные депозиты,

Депозитные счета денежного рынка– это специальные вклады в депозитных рынках, сходными со взаимными фондами денежного рынка.

Срочные вклады– это вклады в депозитных институтах, приносящие доход (%) и, средства с которых могут быть изъяты по истечении определенного срока.

Сберегательные вклады– это вклады в депозитных институтах, приносящие доход (%), средства с которых могут быть изъяты в любой момент, но эти вклады не дают владельцам права на пользование чеками.

Применение банкоматов, открыло доступ к депозитам в любое время, повысило их ликвидность.

Однодневные соглашения (контракты) об обратном выкупе (репо) –краткосрочные ликвидные активы, которые представляют собой договор о согласии купить у финансового учреждения ценные бумаги с тем, чтобы перепродать их обратно на следующий день по заранее оговоренной цене. Разность цены продажи и перепродажи равна процентным выплатам за использование денежных средств. Однодневные соглашения имеют номинал 100000$ или более. Эти активы используются как фирмами, так и финансовыми посредниками.

Однодневные займы в евродолларах– это краткосрочные ликвидные активы аналогичные операциям «репо» и которые служат для операции с долларовыми фондами, находящиеся вне США.

Денежный агрегат МЗвключает в себя:М2 +депозитные сертификаты + срочные операции «репо» + срочные займы в евродолларах + акции взаимных фондов денежного рынка.

Депозитные сертификаты– это сертификаты крупных срочных вкладов на 100000$ и более. Депозитные сертификаты могут быть проданы их владельцам до наступления даты погашения, и их номинальная стоимость не является полностью фиксированной* так как цена, по которой они продаются, подвержена изменениям до их погашения.

Срочные соглашения об обратном выкупе и срочные займы в евродолларах отличаются от однодневных тем, что срок их действия превышает 24 часа и иногда составляет несколько месяцев.

Денежный агрегат L1 (М4) = МЗ + банковские акцепты + коммерческие бумаги + краткосрочные бумаги казначейства + сберегательные облигации США.

Данный агрегат является достаточно ликвидным и самым широким из всех используемых.

Для измерения денежной массы в России применяются следующие агрегаты:

МО – Наличные деньги в обращении»,который включает в себя наличные деньги в обращении вне банков;

М1 — Деньги, которые включают в себя МО + депозиты до востребования;

М2 – Денежная масса,который включает в себя М1+срочные и сберегательные депозиты;

М2Х – Широкие деньги,который включает в себя М2 + депозиты в иностранной валюте (в рублевом эквиваленте – Х).

Важнейшим компонентом денежной массы является денежная база. Банк России использует этот агрегат в узком и широком смысле. Денежная база в узком определении включает в себя:

1) суммы наличных денег в обращении, в кассах предприятий и организации (включая банки);

2) обязательные резервы коммерческих банков в Центральном Банке России.

В денежную базу в широком смысле включают остатки на корреспондентских и других счетах банков в Банке России.

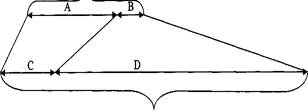

Денежная масса (М2)

Схема формирования структуры и взаимосвязи денежной базы и массы денег в обращении (М2).

А – наличные деньги у населения, в кассах предприятий и организаций, включая банки;

В – средства коммерческих банков: обязательные резервы, корреспондентские счета в ЦБ РФ;

С – наличные деньги у населения, в кассах предприятий и организаций, кроме банков;

D – остаток средств на расчетных, текущих счетах, депозитах предприятий и организаций, вклады населения в банках.

Как видно из рисунка, одна часть денежной базы – наличные деньги в обращении (А, С) – входит в денежную базу непосредственно, а другая – средства коммерческих банков в ЦБ РФ – вызывает многократное увеличение денежной массы в виде банковских депозитов. Это объясняется тем, что средства коммерческих банков на счетах Центрального банка (В) остаются неизменной при предоставлении коммерческими баками кредитов своим клиентам, т.к. происходит лишь перевод средств с корреспондентского счета одного банка на счет другого. Сумма депозитов при выдаче кредитов возрастает, возрастает и объем денежной массы – это связано со способностью банковской системы создавать депозиты на основе выдачи банковских услуг. Степень кумулятивного увеличения депозитов в процессе кредитования измеряется банковским мультипликатором (МБ), исчисляемым по формуле:

МБ=1/норма обязательных резервов

Степень кумулятивного воздействия денежной базы на объем денежной массы определяется денежным мультипликатором по формуле:

ДМ=М2/ДБ(денежная база)

Наибольший удельный вес в денежной базе занимают наличные деньги. Величина денежной массы намного превышает величину денежной базы (в несколько раз). Регулирование объемов денежной массы и денежной базы осуществляется с помощью мер денежно-кредитной политики.

Денежная масса, денежные агрегаты, динамика денежной массы в России и по странам

Понятие денежной массы

Денежной массой считается объем государственного запаса денег в рублевом эквиваленте, обслуживает денежные потоки, формирующие денежное обращение.

Денежная масса — совокупность денег, обращающихся в экономике страны в определенный период времени, как наличных, так и безналичных, находящихся на текущих и сберегательных счетах. Иными словами — это общее количество денег в обращении в определенный период времени. Таким образом, в совокупную денежную массу включаются безналичные и наличные деньги.

В наличную денежную массу входят:

- разменная монета;

- бумажные деньги (казначейские билеты, ассигнации);

- кредитные средства (чеки, векселя).

Безналичную денежную массу учитывают:

- на дебетовых и кредитных пластиковых картах;

- на вкладах и депозитах;

- на расчетных, текущих счетах;

- в электронных деньгах.

Государства, демонстрирующие благоприятное экономическое положение, обладают преимущественно безналичными денежными потоками. Объем наличных, имеющихся в обращении граждан и других участников национального рынка, составляет не более 5% от общего объема денежной массы. На территории государств с банковской системой низкой степени надежности, недостаточно развитыми рыночными отношениями, соотношение безналичной и наличной денежной массы кардинально отличается. Чем больше наличности на руках, тем ниже уровень рыночной экономики.

Динамика доли наличных денег в общей денежной массе России

Несмотря на то, что структура денежного объема изменилась за последние годы, а показатель наличных снизился на 10%, теневая экономика в РФ процветает, так как уровень наличных средств еще недостаточно мал. Нежелание населения размещать свободный капитал на банковских счетах говорит о его недоверии к банковской структуре в частности, и к кредитно-финансовой политике государства в целом.

Структура денежной массы

В структуре денежной массы можно выделить активную часть, которая формируется реальными денежными средствами, непосредственно участвующими в хозяйственном обороте, и пассивную , формируемую денежными средствами на счетах, которые потенциально могут быть расчетными средствами. При этом не все компоненты пассивной части можно использовать как расчетное средство.

Денежные агрегаты М0, М1, М2, М3, М4

Принцип построения денежной массы основан на убывании ликвидности активов, входящих в её состав. Состав и структуру наличной денежной массы характеризуют денежные агрегаты. Иерархическая структура денежных агрегатов предполагает, что каждый последующий агрегат включает в себя предыдущий. От страны к стране, могут быть отличия в определении и классификации каждого агрегата.

Денежные агрегаты – виды денег и денежных средств, различающиеся своим уровнем ликвидности (возможностью быстрого превращения в наличные деньги), показатель структуры денежной массы. Являются измерителями денежной массы, в зависимости от типа счета, на котором они находятся.

Центральным банком РФ рассчитываются денежные агрегаты М0, М1, М2, М3.

Денежный агрегат М0 – это наличные деньги, обращающиеся в экономике (бумажные банкноты и металлические монеты), являющиеся наиболее ликвидной частью денежной массы.

Денежный агрегат М1 = М0 (наличные деньги) + другие денежные эквиваленты, которые можно легко конвертировать в наличные (чеки, средства населения на вкладах до востребования, средства на расчетных, текущих и иных счетах до востребования нефинансовых и финансовых организаций (кроме кредитных)), выраженные в национальной валюте.

Денежный агрегат М2 = М1 + краткосрочные вклады (срочные вклады, средства на счетах срочных депозитов, привлеченных от населения, нефинансовых и финансовых организаций (кроме кредитных)) в национальной валюте и некоторые фонды денежного рынка. Денежный агрегат М2 – это денежная масса в национальном определении России.

Денежный агрегат М3 = М2 + долгосрочные вклады, облигации государственного займа, казначейские сберегательные облигации, депозитные сертификаты.

Денежный агрегат M4 рассчитывается в некоторых странах, таких как Великобритания. Денежный агрегат М4 = М3 + все денежные компоненты и денежные суррогаты, обладающие более низкой ликвидностью, портфель государственных ценных бумаг у небанковских держателей.

Узкие и широкие деньги

Узкие деньги — термин определяющий наиболее ликвидные инструменты. Чаще всего характеризуется агрегатами М0 или М1, в зависимости от страны.

Широкие деньги — термин, определяющий всю совокупность активов, которые могут использоваться для осуществления платежей. Определение широких денег также варьируется от страны к стране, но в общем – это инструменты, доступ к которым возможен более чем через 24 часа.

Объем денежной массы в России по годам

Динамика денежной массы (М2) на начало 2008 — 2019 гг., 2 кв. 2019 года по данным Банка России (ЦБ РФ)

Денежная масса

Содержание

Денежная масса – общее количество наличных и безналичных средств, которыми располагают физические и юридические лица, и которые определяют национальную экономику.

К денежной массе относятся и те средства, которые находятся в общем обороте, так и те, которые в резерве (сбережения). Денежные средства, реально обслуживающие хозяйственный оборот – это активная часть, а к пассивной части денежной массы относятся накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Ошибочно считать, что к денежной массе относится только наличная валюта: чем более развита рыночная экономика, тем меньше доля наличных средств в товарном обороте, и наоборот. Следовательно, к денежной массе относятся любые платёжные средства, которыми можно рассчитаться за предоставленные товары или услуги и которые можно считать накопительным капиталом:

1) Счета в банках – расчетные, депозитные, текущие.

2) Платежные карты, чеки.

3) Ценные бумаги.

4) Электронные деньги.

5) Кредитные обязательства: ссуды, векселя.

6) Акции инвестиционных фондов.

Все платежные инструменты отличаются степенью своей ликвидности. По отношению к деньгам, ликвидность — это их свойство быть использованными своим владельцем для немедленного приобретения необходимых благ. Чем скорее платежные средства можно потратить, тем выше или ниже их ликвидность, которая зависит от формы денег.

Так, наличные деньги ликвиднее безналичных. Средства на текущих счетах более ликвидные, чем на срочных, так как для последних активов существует временное ограничение относительно их использования.

В безналичной денежной массе платежные карточки, гораздо ликвиднее чеков или векселей, так как последние дольше обналичивать.

Количество денежной массы прямо пропорционально сумме цен на товары и обратно пропорционально скорости оборота денежной единицы. При этом учитывается система взаиморасчетов и взаимоплатежей, а также наличие кредитов, которые увеличивюет или уменьшают денежную массу.

Денежная масса обслуживает движение денежных потоков, называемых денежным обращением. Денежное обращение как совокупность денежных потоков делится на наличное и безналичное.

Изменение денежной массы измеряется денежными агрегатами, с помощью которых можно анализировать количественные изменения денежного обращения на определенную дату и за определенный период, а также регулировать темпы роста и объем денежной массы.

Объем денежной массы и изменение скорости обращения денег зависит от следующих факторов:

1) общеэкономических (циклического развития экономики, темпов экономического роста, движения цен),

2) монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок на денежном рынке и т. д.).

3) факторов ускорения: замена бумажных денег электронными, развитие системы взаимных расчетов.

4) фактор инфляции: обесценение денег, как следствие – рост потребительской активности, что ускоряет денежный оборот.

5) Эмиссионные факторы: расширение масштабов кредитования ведет к росту платежеспособного спроса.

Стабильный и умеренный рост денежной массы, при соответствующем росте объема производства, обеспечивает постоянство уровня цен. Лишь в этом случае рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь