Эволюция денег современные деньги

Эволюция денег и их виды

Среди ученых-экономистов нет единого взгляда на основные мотивы, определившие происхождение денег. В настоящее время в науке существуют две концепции: рационалистическая и эволюционная.

Сторонники рационалистической концепции (П. Самуэльсон, Дж. Гэлбрейт) утверждали, что деньги возникли в результате соглашения между людьми, которые посчитали, что их использование для совершения обмена удобно и выгодно. Они рассматривают деньги как искусственную социальную условность.

Представители эволюционной концепции (К. Маркс), наоборот, объясняли происхождение денег действием стихийных, неподвластных человеку рыночных сил. Они считали, что непосредственные предпосылки их возникновения и дальнейшего развития связаны с расширением объема создаваемых товаров, развитием специализации и разделения труда производителей.

В процессе эволюции денег происходит последовательная смена их функциональных форм, каждая из которых соответствует особенностям и потребностям людей на определенном этапе развития человеческого общества.

В современной теории денег выделяют пять таких форм:

• товарные деньги;

• металлические деньги — золотые и серебряные;

• разменные на металл бумажные деньги — банкноты;

* • неразменные на металл бумажные денежные знаки;

• электронные деньги.

Товарные деньги были представлены такими объектами, как зерно, скот, меха, соль, морские раковины, зубы акулы, пластинки из панцирей черепах и т.д. Они господствовали при натуральной форме ведения хозяйства, причем к деньгам их можно отнести лишь с определенной долей условности, ведь такие деньги можно было использовать двояко: с одной стороны, для обмена как универсальный эквивалент, а с другой — по прямому назначению, т.е. с целью потребления.

Первоначально металлические деньги носили черты, схожие с товарными: они были представлены оружием, различными предметами труда и украшениями. Однако универсальная слитковая форма оказалась лучшей для использования. Постепенно закрепилась и единая более удобная форма слитков — форма монеты.

дороги и неудобны в использовании. Большинство стран пыталось решить эти проблемы за счет выпуска в обращение бумажных денег, которые должны были иметь соответствующее обеспечение золотом на всю их сумму.

Первоначально бумажные деньги беспрепятственно и в неограниченном объеме разменивались на золото исходя из их номинальной стоимости, что требовало от эмитента банкнот постоянно увеличивать золотой запас Золотое обеспечение выпускаемых бумажных денег постепенно стало сокращаться, они принимались к обмену на металл по курсу ниже номинала, и в начале 1930-х гг. связь их с золотом была утрачена. В обращение стали поступать неразменные на металл бумажные деньги. Они не связаны с золотом или другими металлами, а их эмиссия не ограничивается имеющимися у государства золотыми запасами. В то же время все страны сегодня имеют определенное обеспечение под выпускаемые в обращение их центральными банками деньги. Оно представлено золотовалютными резервами государства. В большинстве развитых стран значительная их часть приходится не на золото, а на более ликвидные активы: конвертируемую валюту и надежные ценные бумаги. Например, в Российской Федерации доля золотой составляющей в золотовалютных резервах постоянно сокращается: с 32% по состоянию на 1 января 2000 г. до 7,8% на 1 января 2003 г. и 3,4% на 1 января 2006 г. 1 При этом официальное золотое содержание денежной единицы не устанавливается.

Появление безналичных денег, которыми можно распоряжаться с помощью современных технических средств, служит наиболее ярким примером перехода к более простым и экономичным деньгам. Их использование позволяет за считанные секунды совершать сделки на огромные суммы при минимальных усилиях и средствах.

Рассмотрев историю развития денег, обратимся теперь к их видам. Классификацию видов денег можно провести по нескольким признакам. В зависимости от внутреннего содержания выделяют полноценные и неполноценные металлические деньги. Номинальная стоимость первых соответствует их внутренней стоимости (рыночной стоимости содержащегося в них металла).

Вместе с тем система обращения полноценных металлических денег обладала важными преимуществами. В ней происходило автоматическое регулирование количества денег, необходимых для обращения, что позволяло избегать длительных периодов их обесценивания.

Современные металлические деньги — разменные монеты — также относятся к разряду неполноценных. Но в некоторых странах металлические монеты малого номинала обходятся сегодня в производстве дороже своего номинала.

Еще одна классификация денег связана с формой их существования. С этой точки зрения принято выделять наличные и безналичные деньги. До недавнего времени значительная доля денег приходилась на наличные. Они представлены банкнотами и монетами (в некоторых странах — казначейскими билетами). Однако сегодня большая часть денежной массы — это безналичные деньги, которые существуют в виде записей по счетам в банках (преимущественно в электронном виде). Они абсолютно равноправны с наличными, на них приходится большая часть денежных расчетов между экономическими субъектами.

Широкое применение безналичных денег вызвано их существенными преимуществами. Во-первых, издержки выпуска и обращения безналичных денег для государства несоизмеримо малы по сравнению с издержками выпуска и обращения наличных денег. Во-вторых, тот факт, что безналичные деньги существуют в виде записей по счетам, позволяет государству легче отслеживать и контролировать их движение. В-третьих, применение таких денег участниками хозяйства (особенно при проведении платежей на крупные суммы) позволяет им сократить затраты, связанные с их хранением, охраной, перевозкой денег и т.д. и значительно ускорить сами расчеты. Однако преимущественное использование безналичных денег характерно для стабильной рыночной экономики и устойчивой банковской системы. Нестабильность денежной системы РФ отразилась на относительно высоком удельном весе наличных денег в нашей стране. Он превышает 30%, в то время как в большинстве развитых стран его величина редко оказывается более 20%.

В совокупном количестве проведенных сделок доля налично-денежных платежей может оставаться большой. Это объясняется тем, что наличные деньги чаще всего применяются при совершении покупок на небольшие суммы, а их совершается очень много. Но в общей сумме проведенных платежей на безналичные расчеты будет приходиться подавляющая часть. Однако следует отметить, что в последние годы для осуществления небольших платежей все чаще используют такой удобный инструмент, как пластиковая (расчетная) карта.

В настоящее время наиболее перспективной и динамично развивающейся формой являются электронные деньги. Это по своей сути те же безналичные деньги, которые находятся в памяти компьютеров в банках. Их преимущества очевидны. Издержки выпуска и обращения таких денег значительно меньше, чем при применении бумажной технологии, а степень защищенности и скорость передачи выше при более низкой трудоемкости обработки. В связи с этим постоянно разрабатываются специальные механизмы и системы, позволяющие распоряжаться такими деньгами и осуществлять их быстрый и беспрепятственный перевод с одного счета на другой. Банки широко применяют для этого систему SWIFT, а их клиенты — предприятия и граждане — пластиковые карты, системы «Банк-клиент», «Интернет-банк» и др. Повсеместный переход на использование данных систем в настоящее время тормозится относительной неразвитостью инфраструктуры их обслуживания, а также психологическим неприятием отдельными людьми. Но возможности этих систем очень широкие. Например, физическим лицам они позволяют осуществлять комплексное управление деньгами, находящимися на счете, т.е. получать через Интернет информацию о счете, осуществлять коммунальные платежи, оплату услуг операторов связи, внутренние и внешние переводы, открывать и закрывать срочные депозиты, переводить средства на карточные счета, конвертировать валюту, оформлять заявки на получение кредита.

3. Денежная масса: понятие и структура. Денежные системы

Денежная масса выступает важнейшим показателем количества денег, находящихся в обращении. Она соответствует совокупному объему денежных средств — наличных и безналичных, который на данный момент выпущен и не изъят из обращения и принадлежит различным экономическим субъектам: предприятиям, частным лицам, государству. Значение денежной массы определяется тем, что от ее размера и темпов роста зависят такие экономические показатели, как инфляция, уровень ставок процента и занятости, национальный доход, валютный курс, ВНП.

В денежной массе представлены все возможные и разнообразные виды денег. Для характеристики ее структуры применяют денежные агрегаты — МО, Ml, M2. Здесь МО — наличные деньги в обращении; Ml = МО + средства в банках на счетах до востребования; М2 = М1 + средства на срочных и сберегательных счетах в банках.

Число и состав агрегатов денежной массы могут отличаться в разных странах и на отдельных отрезках исторического развития.

Отдельные денежные агрегаты отличаются по степеням ликвидности и доходности. Под ликвидностью понимают способность актива быстро превращаться во всеобщее средство платежа. Актив считают ликвидным, если он может быть обменен на товар или услугу при низких трансакционных издержках и без потерь. Самыми ликвидными признают наличные деньги.Все другие виды активов обладают по сравнению с ними меньшей ликвидностью. В настоящее время, когда между возможностями использования наличных и безналичных денег значительных границ практически не существует и их на равных основаниях принимают в оплату различных товаров и услуг, можно говорить о том, что деньги в целом (т.е. любые) обладают максимальной ликвидностью.

Показатели ликвидности и доходности часто находятся в обратной зависимости — по мере роста доходности сокращается ликвидность, и наоборот. Это вполне логично, так как рискованный актив потенциально должен обещать повышенный доход владельцу, который обычно рассматривают как надбавку (премию) за риск.

Денежные агрегаты обычно группируются по степени убывания ликвидности.Действительно, агрегат МО включает в себя самую ликвидную часть денежной массы. Следующий агрегат — Ml — характеризуется несколько меньшей ликвидностью. привело к сближению этих двух агрегатов по уровню ликвидности. Сегодня владелец банковского счета может с помощью пластиковой карты или другого платежного инструмента беспрепятственно оплатить необходимую покупку. Ликвидность агрегата М2 еще ниже, так как со срочного вклада средства без потерь в процентах можно снять только по наступлении определенного срока, а досрочное их изъятие приведет к потере части начисленных процентов. Соответственно, возможности использования денег, размещенных на срочных банковских счетах и во вкладах, ограничены.

Оценить динамику денежной массы в Российской Федерации позволяют данные, представленные в табл. 1.2.

Таблица 1.2Динамика объема и структуры денежной массы РФ

Эволюция форм и видов денег

2.5. Демонетизация золота и дематериализация денег

Эволюция денежного обращения и общественного развития привела к демонетизации золота, а затем и дематериализации денег. Демонетизация денег означает утрату золотом функций денег, т. е. исключение золотых монет из внутреннего и внешнего денежного обращения во всех странах. Во внутреннем обращении демонетизация произошла в начале 30-х гг. ХХ века. Сейчас чеканка монет из драгоценных металлов проводится главным образом в нумизматических целях, причем номинальная стоимость подобных монет намного выше стоимости содержащегося в них металла. Такое же свойство имеет неполноценная (билонная) монета, которая чеканится с противоположной целью — для обслуживания мелких платежей.

Из внешнего обращения золото исключено к началу последней четверти ХХ века, когда в результате Ямайкской реформы мировой валютной системы были внесены изменения в Устав МВФ об отмене официальной цены золота и золотых паритетов валют. В современных условиях золото и другие драгоценные металлы как природная и ценная редкость являются частью золотовалютных резервов страны и используются в необходимых случаях после предварительной продажи за конвертируемую валюту.

В наше время под влиянием обострений в денежной сфере в ряде случаев высказывается идея возврата к золотому стандарту. Так, в США президент Р. Рейган в начале 80-х гг. XX века создал комиссию по изучению данного вопроса, которая после года работы сочла возврат к золотому стандарту нецелесообразным. Отрицательные последствия, к которым мог привести такой шаг: погоня за золотом и периодические денежно-кредитные паники, подрыв сложившихся систем банковского кредитования, государственного регулирования экономики, валютных отношений и международных расчетов.

В России после кризиса 1998 г. также высказывалась подобная идея, однако она не нашла государственной и общественной поддержки.

Дематериализация денег означает преимущественное использование безналичных (невещных) денег (не имеющих материально осязаемой формы) в виде записей их остатков по счетам в банковских книгах, а в современных условиях — в памяти компьютеров. Дематериализация денег, как и демонетизация золота, осуществлялась постепенно. Если до конца XIX века во всех странах преобладали расчеты наличными деньгами, то к концу XX века их удельный вес стал измеряться несколькими процентами. Необходимо подчеркнуть, что начальный период развития цивилизации, когда деньгами служили (как отмечалось в главе 1) различные товары, относится к этапу возникновения денег. Это был примитивный обмен, по словам К. Маркса, «деньги еще выступали больше в качестве меры, нежели в качестве действительного орудия обмена». Поэтому эволюцию денег целесообразно описывать примерно с периода, начавшегося 7 тысяч лет назад, когда денежным товаром стали золото и серебро.

Исходя из сказанного и абстрагируясь от ряда частностей, эволюцию форм и видов денег можно представить в виде схемы (рис. 2.1).

Итак, в ходе развития человечества произошла трансформация первой формы денег — полноценных денег во вторую форму — неполноценные деньги. Трансформация форм и внутри них видов происходила постепенно, так что одновременно могли иметь место все формы. Тем не менее, как отмечал К. Маркс, они «указывают, смотря по различным размерам применения и сравнительному преобладанию той или иной функции, на весьма различные ступени общественного процесса производства». Такие виды неполноценных денег, как банкноты, разменная монета, депозиты до востребования, превратились в средства для обмена, общепринятые в определенном платежном сообществе. Прямо и безотлагательно обслуживая наличный и безналичный оборот, они стали именоваться активными, или высокоэффективными, чистыми деньгами. Одновременно большой импульс получили различные ликвидные активы общества, которые, не будучи деньгами, могут быть легко обращены в них при небольшом риске потерь, принося при этом держателям некоторый доход. Они получили название «пассивные деньги» («квазиденьги», «почти деньги»). Эта группа включает в себя срочные и сберегательные депозиты в коммерческих банках и специальных кредитно-финансовых институтах, депозитные сертификаты, депозиты в иностранной валюте и др.

Поскольку квазиденьги оказывают на совокупный спрос товаров и услуг воздействие, сопоставимое с эффектом использования самих денег, возникла необходимость в группировках по мере снижения ликвидности различных видов денег и квазиденег, а также прочих ликвидных активов в виде агрегированных показателей. Совокупность денег и квазиденег, зафиксированных на определенную дату, стала именоваться денежной массой. В развитых странах агрегаты денежной массы стали рассчитываться в первой трети ХХ века (в России — с начала 90-х гг.). В современных условиях в отдельных странах определяются от 4 до 13 агрегатов, состав каждого из которых может быть различен, хотя МВФ проводит линию на их универсализацию.

В последнем десятилетии ХХ века в связи с ростом электронной коммерции невиданными темпами стали развиваться новейшие платежные средства — электронные деньги. Сущность электронных денег является предметом дискуссии. По мнению одних ученых, это безналичные деньги. По мнению других — наличные деньги. Ряд специалистов относят их к обоим этим видам. Согласно второй позиции электронные деньги есть электронный аналог наличных денег в виде файла, записанного на носитель ( жесткий диск компьютера или смарт-карту). «Чеканка» файла в виде «электронных купюр», передача и получение по каналам связи и защита данных (т. е. «денег») осуществляются посредством программного обеспечения. Файл содержит характеристику купюры: номинал, серийный номер, дату выпуска, наименование эмитента. Он защищен криптографическим протоколом и заверяется электронной подписью эмитента. Из 20 систем электронных денег, применяемых коммерческими банками и компьютерными информационно-технологическими фирмами, наиболее крупными являются две: «Mondex» на основе смарт-карт и персонального бумажника клиента (электронного «кошелька») и «DigiCash» на основе сети Интернет .

2.6. Свойства неполноценных денег

Выше, при рассмотрении полноценных денег, были отмечены их характерные свойства. Какими же свойствами обладают неполноценные деньги? Уже исходя из названия можно судить, что они являются прямо противоположными свойствам полноценных денег. Главная отличительная особенность — практически отсутствует внутренняя стоимость неполноценных денег и соответственно:

- их номинальная стоимость настолько превышает реальную, что почти несопоставима;

- они подвержены обесценению;

- их физически невозможно использовать как товар.

В силу этих свойств современных представителей денег утрачено преимущество полноценных денег — автоматическое приспособление к потребностям товарооборота. Значит, возникает объективная необходимость осуществления обществом в лице государства специальных мер по такому приспособлению. Эти меры превратились в неотъемлемую часть комплекса методов государственного регулирования экономики, главным институтом которой стал центральный банк. Вместе с тем есть для этого и объективная возможность. Она заключается в том, что превалирование кредитных денег, а в настоящее время достигнуто полное их господство во всех странах, создало одностороннюю эластичность денежного обращения, т. е. изменение (расширение или сжатие) посредством операций главным образом банковской системы (сферы создания кредитных денег): центрального банка — с помощью монопольного выпуска банкнот; коммерческих банков — в виде выпуска безналичных денег.

В современных условиях эластичность денежного обращения резко увеличилась в связи с развитием и невиданным ускорением безналичных расчетов (нередко в режиме реального времени, приближающем эти расчеты к платежам наличными деньгами), а также в результате расширения депозитной и банкнотной эмиссии, в свою очередь обусловливаемого возрастанием внутреннего и внешнего экономического оборота.

Продолжая сопоставление полноценных (реальных) денег с их заменителями, следует выяснить, какова их природа. По мнению большинства ученых, современные деньги полностью утратили товарную природу полноценных денег, т. е. свои потребительные свойства. Как наличные, так и безналичные деньги никоим образом не могут использоваться на потребительские нужды. Однако распространена позиция, согласно которой деньги остались товаром. Есть и такая точка зрения: деньги — специфический, своеобразный денежно-кредитный товар , поскольку они активно «торгуются» на рынке. Безналичные деньги «покупаются» банком в виде депозитов до востребования, а затем «продаются», например в виде кредитов; наличные деньги покупаются и продаются в обменных валютных пунктах или отделах банков. Данная точка зрения вызывает сомнение, ибо в первом случае имеют место кредитные, а во втором — обменные операции .

Очевидна правовая сторона современных денег. Силой своего права государство узаконило неполноценные деньги: сначала — неполноценные монеты, заставляя принимать их за полноценные (к примеру, фунт стерлингов намного «похудел» с того времени, когда номинал совпадал с реальным содержанием — фунтом серебра); затем — выпускаемые им бумажные деньги. Далее, как уже отмечалось, государство монополизировало эмиссию наличных денег и стало регулировать эмиссии всех денег (наличных и безналичных). Следует отметить, что четкое однозначное толкование правовой стороны различных видов современных денег, в первую очередь безналичных, имеет большое практическое значение с позиции защиты прав собственности.

Окончательно деньги приобрели и свою кредитную природу, имеющую специфический характер.

В современных условиях чрезвычайно усилилась информационная составляющая денег: деньги — это язык рынка. Деньги дают информацию о состоянии экономики не только государства, но и отдельных регионов, отраслей, юридических и физических лиц. Сколько денег на счете? Каковы поступления? Откуда? Какие расходы оплачены? Когда, сколько, как часто? Об этом свидетельствуют записи на счетах. В таблице 2.1 приведена классификация форм и видов денег.

LiveInternetLiveInternet

—Рубрики

- Экономика (26)

- История Церкви (4)

- История России (3)

- Братья славяне (0)

- Английский (0)

- Средние века (0)

—Поиск по дневнику

—Подписка по e-mail

—Постоянные читатели

—Статистика

15. Эволюция форм и видов денег. Особенность современных денег.

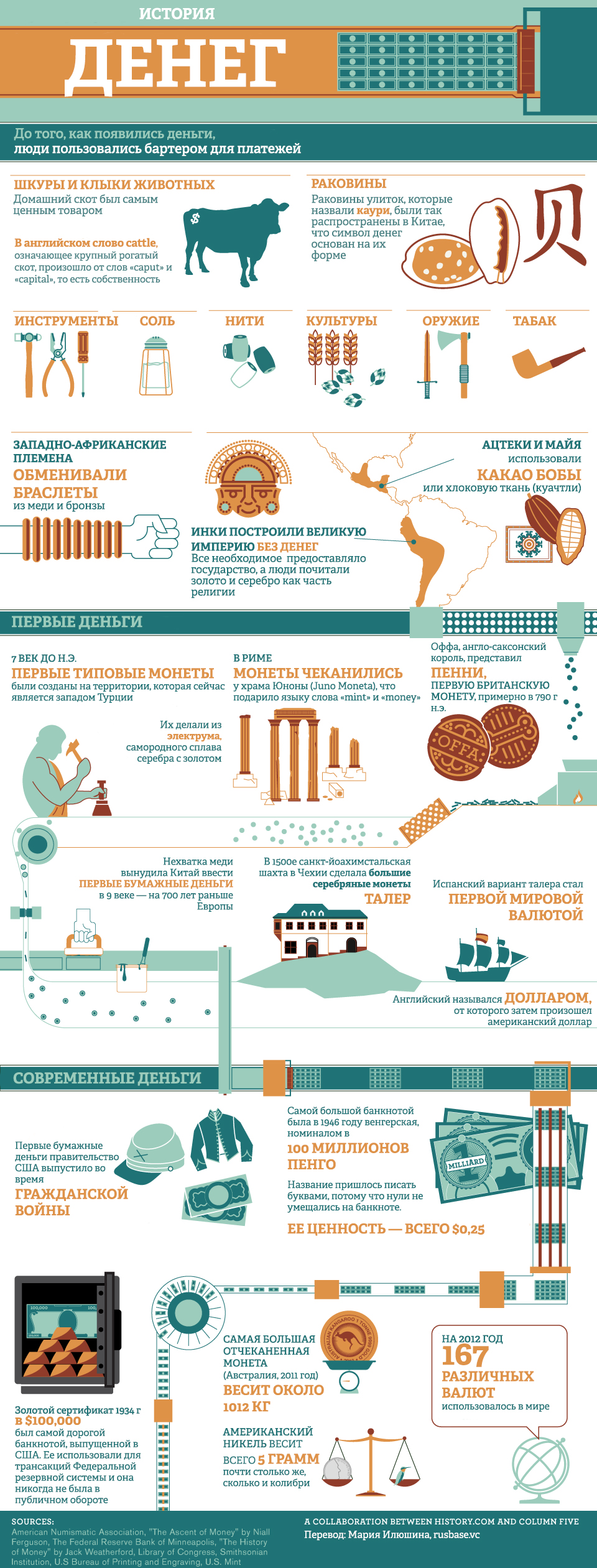

Первоначально , в процессе исторического развития человеческого общества , существовали два вида денег . С одной стороны , эту роль выполняли товары , имевшие собственную ценность как предметы потребления – т . н . « товарные деньги ». Где — то деньгами являлось какао . В других местах ими служили зерно , мед , скот , меха , сушеная рыба , соль , железо и т . д . Товарные деньги использовались не только в качестве средства обращения , но также продавались и покупались как обычные товары .

С другой стороны , существовали символические деньги . Ими были кусочки стекла , раковины , собачьи зубы , камни определенной формы и т . д . Отличительная черта символических денег состоит в том , что их покупательная способность превосходит затраты на их производство или ценность при альтернативном использовании . Например , тяжеленные камни с дырками посередине , являвшиеся деньгами на острове Яп в Тихом океане , вряд ли представляли существенную ценность в качестве предмета потребления или средства производства .

Со временем роль денег закрепилась за благородными металлами . До 18-19 вв . в Европе господствовал серебряный стандарт ( золота было слишком мало ), а затем основным денежным товаром стало золото . Удобство использования золота было обусловлено его особыми природными свойствами : делимостью , сохранностью , однородностью , портативностью ( большая ценность при небольшом объеме и весе ).

Первоначально для обмена использовались золотые и серебряные слитки , но это было не очень удобно , поскольку каждый раз приходилось взвешивать слитки и определять их чистоту . Стремясь сократить издержки обращения , а заодно и обогатиться самим , государи принялись чеканить монету , указывая на ней вес и пробу .

Золотые и серебряные монеты отчасти являлись символическими деньгами , т . к . их ценность при обмене превышала стоимость металла , необходимого для их производства . Разница составляла доход государей – т . н . сеньораж . Но использование монет также было не совсем удобно , ибо они снашивались от обращения . Поэтому постепенно золото и серебро вытеснялись из обращения бумажными деньгами .

Бумажные деньги появились как заместители находившихся в обращении золотых монет. Право выпуска бумажных денег принадлежит государству. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений. Избыточный выпуск денег для покрытия бюджетного дефицита ведет к их обесценению. Бумажные деньги выполняют две функции: средство обращения и средство платежа. Они обычно неразменные на золото и наделены государством принудительным курсом.

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром контрактов становятся кредитные деньги.

Кредитные деньги прошли следующую эволюцию: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

Электронные деньги. На базе внедрения ЭВМ в банковское дело возникла возможность замен чеков кредитными карточками – средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Кредитная карточка применяется в розничном торговом обороте и сфере услуг.

Выделяют две основные группы электронных денег — на базе карт и на основе сетей.

Электронные деньги на базе карт. Чаще всего находят применение смат-карты или чиповые карты.

По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченный эмитенту таких карт.

Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ их владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет.

Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как VISA и Master Card.

Электронные деньги на основе сетей. Сетевые деньги хранятся в памяти компьютеров и переводятся по электронным коммуникационным каналам, в том числе и Интернет, посредством различного программного обеспечения.

Электронные системы сетевых денег, так же как и системы, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет. (economics-online.ru)

В современных условиях все страны перешли от золотого к бумажно-денежному обращению. В обороте находятся наличные и кредитные деньги, количество которых регулируется государством. Совокупность всех денежных средств, находящихся в обороте в наличной и безналичной формах, образует денежную массу. Наличные деньги (металлические и банкноты) и деньги для безналичных расчетов (бессрочные вклады) составляют деньги центрального банка, которые вместе взятые определяют монетарную, или денежную, базу страны.

Эволюция денег: от скота до биткоина

Деньги

— идиотский критерий человеческих достижений,

но это, увы, единственный универсальный критерий,

который у нас есть.

Чарлз Штейнмец

американский инженер-электрик

Деньги – одно из основных изобретений человечества, сравнимое по своей значимости с колесом, письменностью или компьютером.

При всей своей магии и степени воздействия на тех, у кого их очень много, и на тех, у кого их нет совсем, функции денег достаточно прозаичны и давно известны.

Мера стоимости. Цена товара или услуги измеряется в количестве денежных знаков, как масса в килограммах или расстояние в метрах.

Посредник в товарообороте. Быстрый обмен товара на ликвидный эквивалент – деньги. В дальнейшем деньги также легко обмениваются на новый товар.

Платежное средство. Применяется, прежде всего, для фиксации долга и его оплаты.

Деньги, как средство накопления. Еще одна, часто воспетая (и одновременно проклятая) в мировой культуре сущность денег.

Мировая функция денег. Мировые деньги – это внешнеэкономическая деятельность, международные займы. Главным представителем современных мировых денег выступает доллар США.

История денег неразрывно связана с историей человеческой цивилизации. Эволюция денег отвечает основным этапам технического и гуманитарного прогресса. Попытаемся выделить основные вехи в происхождении и развитии денег и их носителей.

1. Обмен товарами (бартер).

История возникновения денег берет свое начало в бартерной эпохе. Люди в античные времена осуществляли прямой и непосредственный товарообмен, признаки денежного обращения только зарождались. Правда и в 21 веке поколение «восьмидесятников» помнит «путешествие в прошлое». В кризисных 90-ых зарплату людям выдавали водкой, колбасой, сигаретами и даже машинами.

2. Деньги – товар, деньги — предметы, деньги – вещи.

Со временем, разношерстная товарная масса преимущественно обменивалась не на иные произвольные предметы, а на некие вполне определенные вещи, за которые затем можно было получить что-то действительно нужное для хозяйства, охоты, земледелия. Вот такие вещицы и стали прообразом современных банкнот и монет.

В разных регионах использовались разные «денежные элементы». Южноамериканские индейцы и обитатели островов Океании охотно внедряли жемчужины и ракушки. Новозеландцы – камешки с отверстием посередине. Такие деньги удобно носить на шее. Во многих местностях прижились «дензнаки» в виде шкуры и меха животных, а также — отдельных единиц домашнего скота. Древняя Русь, как всегда, предложила свой собственный путь – соляные бруски.

3. Металлические деньги.

Первая монета – прообраз современной – появилась в мире в 7 веке до нашей эры, в Лидии (территория Турции). На долгом и тернистом пути к чеканным монетам металл, в качестве денег, прошел много этапов: наконечники для стрел и копий, банальные гвозди, металлическая утварь, слитки разных форм и размеров.

4. Золото и серебро.

Шли годы и столетия, менялся мир, а вместе с ним и деньги история развития которых привела к выделению из неблагородных металлов вначале бронзы, а затем серебра и золота. Золото… Тема неисчерпаемая. Наиболее продвинутыми в «золотых деньгах» оказались древние египтяне и ассирийцы, начавшие их использовать еще во втором тысячелетии до нашей эры.

Все вышеописанные этапы эксплуатировали, главным образом, товарную функцию денег, меру стоимости. Сами деньги тоже представляли собой товар – шкурка, ракушка или золотой слиток, имеющие свою цену. Еще такие деньги в экономике носят название настоящих, действительных, натуральных или вещественных.

5. Бумажные деньги (банкноты).

Бумажные деньги родились одновременно с главными финансовыми институтами – банками. Клиенты, для того, чтобы не возить с собой по городам и весям золотые слитки и горсти монет, сдавали их в банк. Банк, как место хранения денег и ценностей осталось таковым и в наши дни. Само слово происходит от итальянского «bancо» — стол, лавочка или скамейка, на которых менялы раскладывали монеты. Банкир выдавал клиенту сертификат (квитанцию) о внесении ценностей в свой банк. В другом городе, клиент, предъявляя эту бумагу уже в ином банке, мог получить свой объем золота и количество монет.

Такая бумажка и стала предком современной, такой знакомой и такой милой нашему взгляду, банкноты. «Банкнота» — комбинация двух английских слов bank и note, буквально «банковская расписка» или «запись».

6. Безналичные деньги.

Банкноты позволили отойти от товарной, вещественной стороны денег и открыли их более сложные типы – обеспеченные и фиатные. Обеспеченные деньги (банкноты) могут быть обменены на золото и серебро. Тут выстроился мостик к товарной сущности денег. Фиатные деньги – более сложная категория. Они не имеют самостоятельной стоимости, но принимаются в качестве платежа на территории данного государства.

Возникают безналичные (небумажные) деньги в виде цифровых записей на банковских счетах. Происходит безналичное перечисление денежных средств. Значение денег принимает глобальный общемировой характер.

7. Векселя, чеки и ценные бумаги.

Несколько в стороне от традиционных банкнот (хотя и тесно с ними переплетены) стоят инструменты, заточенные под оформление разного вида долга. Они обслуживают кредитную сторону денежного обращения. Здесь можно упомянуть векселя и чеки, а также традиционные ценные бумаги. Прежде всего, облигации и акции.

8. Банковская карта.

Научно-техническая революция, и прорыв в информационных технологиях не могли не затронуть такую важную область, как деньги.

Вначале были банковские карты. Банковский пластик – маленький, удобный, мобильный банковский счет, который позволяет владельцу рассчитаться в магазине и получать в банкомате бумажные деньги. Интересно, что идея банковской карты возникла из карты бумажной, с помощью которой можно было оплатить обед в ресторане. Потом в карту встроили магнитную полосу, позднее электронный чип – и пошло, поехало…

В одной России уже выпущено свыше 220 млн штук карт. Кредитными, дебетовыми, зарплатными, пенсионными, социальными картами охвачено все население в хоть сколько-нибудь цивилизованных странах.

На смену банковскому пластику, скорей всего, придет смартфон. Быстрее всего движется в этом направлении детище Стива Джобса. Новый iPhone 6 готов заменить банковскую карту. Используется Apple Pay — система бесконтактных платежей и встроенный сканер, идентифицирующий владельца по отпечаткам пальцев.

9. Электронные деньги.

Замыкают эволюцию денег на современном этапе, так называемые, электронные деньги. Они являются специфическим продолжением безналичных денег для удобной работы в интернете. Фигурируют термины сетевые деньги, цифровые валюты и криптовалюты. Наиболее на слуху такие платежные сетевые сервисы- Webmoney, Яндекс, QIWI. Из криптовалют самой энергичной и загадочной является легендарный Bitcoin.

Будущее, несомненно, изменит виды денежных носителей и платежных систем. Но сущность нашего понимания того, что такое деньги, останется прежней. Мы будем стремиться к их обладанию, потому что деньги – это свобода и, как говорил незабвенный Остап Ибрагимович, — «Раз в стране бродят денежные знаки, то должны же быть люди, у которых их очень много».