Как определить объем денежной массы

ДЕНЕЖНАЯ МАССА. ПОКАЗАТЕЛИ ДЕНЕЖНОЙ МАССЫ

Денежная масса – совокупность покупательных, платежных и накопительных денежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, организациям (предприятиям) и государству. В денежной массе различают активные деньги, которые обслуживают наличный и безналичный оборот и пассивные (накопления, остатки на счетах, резервы), которые потенциально могут быть использованы для расчетов.

Для анализа количественных изменений денежной массы на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы используются различные суммарные показатели объема и структуры денежной массы – денежные агрегаты, построенные путем присоединения к предыдущим величинам новых кредитных инструментов в последовательности, характеризующей снижение возможности их использования для приобретения товаров и услуг. Денежные агрегаты различаются широтой охвата тех или иных финансовых активов и степенью их ликвидности.

Существуют различные концепции определения состава денежной массы. Согласно первой – денежная масса состоит из наличных денег (банкноты, монеты) в обращении и денег безналичного оборота (банковские депозиты). Согласно данной концепции в платежном обороте, кроме денег, могут использоваться различные виды ценных бумаг – векселя, чеки, депозитные сертификаты. Данная концепция лежит в основе формирования денежных агрегатов, используемых Центральным Банком РФ в настоящее время. Сторонники второй концепции относят векселя, чеки, а иногда и другие ценные бумаги к безналичным деньгам и включают их в денежную массу. Согласно данной концепции, Банк России в начале 90-х годов использовал агрегат МЗ, который состоял из наличных денег и остатков на различных банковских счетах, депозитных сертификатов и облигаций государственных займов. Сторонники третьей концепции отрицают существование безналичных денег и считают деньгами только наличные деньги.

В большинстве стран совокупность наиболее ликвидных активов (денежный агрегат M1) состоит из наличных денег в обращении и депозитов до востребования. Менее ликвидные активы группируются в агрегате М2 (Англия, Франция), в агрегате МЗ (Япония, Германия), иногда М4 (США).

Рассмотрим денежные агрегаты промышленно-развитых стран на примере США.

Денежный агрегат M1 акцентирует внимание на функции денег как средства обращения, т.к. в США все обменные операции совершаются с помощью наличных денег и трансакционных депозитов. Агрегат M1 включает:наличные деньги + вклады до востребования (не приносящие доход, но позволяющие пользоваться чеками) + другие чековые депозиты (приносящие доход). Деньги, входящие в агрегат M1, составляют фонд активных денег, т.е. это готовый на данный момент времени запас покупательных и платежных средств.

Трансакционные депозиты (вклады до востребования и другие чековые депозиты) – это депозиты, с которых денежные средства могут быть переданы другим лицам в виде платежей по сделкам, осуществленным с помощью чеков или электронных денежных переводов.

Агрегат М2 основан на способности денег быть ликвидным средством накопления покупательной способности. Данный агрегат включает в себя ряд активов, имеющих фиксированную номинальную стоимость и способность превращаться для совершения платежей в наличные деньги и Трансакционные депозиты. Эти активы обладают достаточно высокой ликвидностью и представляют собой потенциальные деньги.

В агрегат М2 входят следующие виды активов:M1 + взаимные фонды денежного рынка + депозитные счета денежного рынка + сберегательные вклады + срочные вклады + однодневные соглашения об обратном выкупе («репо») + однодневные займы в евродолларах.

Взаимные фонды денежного рынка –это независимые финансовые посредники, которые продают титулы собственности населению и используют вырученные средства для покупки краткосрочных ценных бумаг с фиксированным процентом. Почти вся прибыль от этих ценных бумаг (за вычетом платы за услуги) переходит к владельцам титулов собственности. Поскольку покупаемые ценные бумаги имеют устойчивую номинальную стоимость, фонды могут гарантировать, что стоимость одного титула собственности будет постоянной. Взаимные фонды денежного рынка предоставляют своим акционерам ограниченные возможности для пользования чеками и электронными переводами и на практике эти переводы гораздо реже используются для совершения платежей, чем трансакционные депозиты,

Депозитные счета денежного рынка– это специальные вклады в депозитных рынках, сходными со взаимными фондами денежного рынка.

Срочные вклады– это вклады в депозитных институтах, приносящие доход (%) и, средства с которых могут быть изъяты по истечении определенного срока.

Сберегательные вклады– это вклады в депозитных институтах, приносящие доход (%), средства с которых могут быть изъяты в любой момент, но эти вклады не дают владельцам права на пользование чеками.

Применение банкоматов, открыло доступ к депозитам в любое время, повысило их ликвидность.

Однодневные соглашения (контракты) об обратном выкупе (репо) –краткосрочные ликвидные активы, которые представляют собой договор о согласии купить у финансового учреждения ценные бумаги с тем, чтобы перепродать их обратно на следующий день по заранее оговоренной цене. Разность цены продажи и перепродажи равна процентным выплатам за использование денежных средств. Однодневные соглашения имеют номинал 100000$ или более. Эти активы используются как фирмами, так и финансовыми посредниками.

Однодневные займы в евродолларах– это краткосрочные ликвидные активы аналогичные операциям «репо» и которые служат для операции с долларовыми фондами, находящиеся вне США.

Денежный агрегат МЗвключает в себя:М2 +депозитные сертификаты + срочные операции «репо» + срочные займы в евродолларах + акции взаимных фондов денежного рынка.

Депозитные сертификаты– это сертификаты крупных срочных вкладов на 100000$ и более. Депозитные сертификаты могут быть проданы их владельцам до наступления даты погашения, и их номинальная стоимость не является полностью фиксированной* так как цена, по которой они продаются, подвержена изменениям до их погашения.

Срочные соглашения об обратном выкупе и срочные займы в евродолларах отличаются от однодневных тем, что срок их действия превышает 24 часа и иногда составляет несколько месяцев.

Денежный агрегат L1 (М4) = МЗ + банковские акцепты + коммерческие бумаги + краткосрочные бумаги казначейства + сберегательные облигации США.

Данный агрегат является достаточно ликвидным и самым широким из всех используемых.

Для измерения денежной массы в России применяются следующие агрегаты:

МО – Наличные деньги в обращении»,который включает в себя наличные деньги в обращении вне банков;

М1 — Деньги, которые включают в себя МО + депозиты до востребования;

М2 – Денежная масса,который включает в себя М1+срочные и сберегательные депозиты;

М2Х – Широкие деньги,который включает в себя М2 + депозиты в иностранной валюте (в рублевом эквиваленте – Х).

Важнейшим компонентом денежной массы является денежная база. Банк России использует этот агрегат в узком и широком смысле. Денежная база в узком определении включает в себя:

1) суммы наличных денег в обращении, в кассах предприятий и организации (включая банки);

2) обязательные резервы коммерческих банков в Центральном Банке России.

В денежную базу в широком смысле включают остатки на корреспондентских и других счетах банков в Банке России.

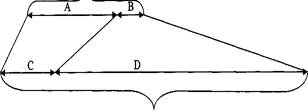

Денежная масса (М2)

Схема формирования структуры и взаимосвязи денежной базы и массы денег в обращении (М2).

А – наличные деньги у населения, в кассах предприятий и организаций, включая банки;

В – средства коммерческих банков: обязательные резервы, корреспондентские счета в ЦБ РФ;

С – наличные деньги у населения, в кассах предприятий и организаций, кроме банков;

D – остаток средств на расчетных, текущих счетах, депозитах предприятий и организаций, вклады населения в банках.

Как видно из рисунка, одна часть денежной базы – наличные деньги в обращении (А, С) – входит в денежную базу непосредственно, а другая – средства коммерческих банков в ЦБ РФ – вызывает многократное увеличение денежной массы в виде банковских депозитов. Это объясняется тем, что средства коммерческих банков на счетах Центрального банка (В) остаются неизменной при предоставлении коммерческими баками кредитов своим клиентам, т.к. происходит лишь перевод средств с корреспондентского счета одного банка на счет другого. Сумма депозитов при выдаче кредитов возрастает, возрастает и объем денежной массы – это связано со способностью банковской системы создавать депозиты на основе выдачи банковских услуг. Степень кумулятивного увеличения депозитов в процессе кредитования измеряется банковским мультипликатором (МБ), исчисляемым по формуле:

МБ=1/норма обязательных резервов

Степень кумулятивного воздействия денежной базы на объем денежной массы определяется денежным мультипликатором по формуле:

ДМ=М2/ДБ(денежная база)

Наибольший удельный вес в денежной базе занимают наличные деньги. Величина денежной массы намного превышает величину денежной базы (в несколько раз). Регулирование объемов денежной массы и денежной базы осуществляется с помощью мер денежно-кредитной политики.

Денежная масса, денежные агрегаты, динамика денежной массы в России и по странам

Понятие денежной массы

Денежной массой считается объем государственного запаса денег в рублевом эквиваленте, обслуживает денежные потоки, формирующие денежное обращение.

Денежная масса — совокупность денег, обращающихся в экономике страны в определенный период времени, как наличных, так и безналичных, находящихся на текущих и сберегательных счетах. Иными словами — это общее количество денег в обращении в определенный период времени. Таким образом, в совокупную денежную массу включаются безналичные и наличные деньги.

В наличную денежную массу входят:

- разменная монета;

- бумажные деньги (казначейские билеты, ассигнации);

- кредитные средства (чеки, векселя).

Безналичную денежную массу учитывают:

- на дебетовых и кредитных пластиковых картах;

- на вкладах и депозитах;

- на расчетных, текущих счетах;

- в электронных деньгах.

Государства, демонстрирующие благоприятное экономическое положение, обладают преимущественно безналичными денежными потоками. Объем наличных, имеющихся в обращении граждан и других участников национального рынка, составляет не более 5% от общего объема денежной массы. На территории государств с банковской системой низкой степени надежности, недостаточно развитыми рыночными отношениями, соотношение безналичной и наличной денежной массы кардинально отличается. Чем больше наличности на руках, тем ниже уровень рыночной экономики.

Динамика доли наличных денег в общей денежной массе России

Несмотря на то, что структура денежного объема изменилась за последние годы, а показатель наличных снизился на 10%, теневая экономика в РФ процветает, так как уровень наличных средств еще недостаточно мал. Нежелание населения размещать свободный капитал на банковских счетах говорит о его недоверии к банковской структуре в частности, и к кредитно-финансовой политике государства в целом.

Структура денежной массы

В структуре денежной массы можно выделить активную часть, которая формируется реальными денежными средствами, непосредственно участвующими в хозяйственном обороте, и пассивную , формируемую денежными средствами на счетах, которые потенциально могут быть расчетными средствами. При этом не все компоненты пассивной части можно использовать как расчетное средство.

Денежные агрегаты М0, М1, М2, М3, М4

Принцип построения денежной массы основан на убывании ликвидности активов, входящих в её состав. Состав и структуру наличной денежной массы характеризуют денежные агрегаты. Иерархическая структура денежных агрегатов предполагает, что каждый последующий агрегат включает в себя предыдущий. От страны к стране, могут быть отличия в определении и классификации каждого агрегата.

Денежные агрегаты – виды денег и денежных средств, различающиеся своим уровнем ликвидности (возможностью быстрого превращения в наличные деньги), показатель структуры денежной массы. Являются измерителями денежной массы, в зависимости от типа счета, на котором они находятся.

Центральным банком РФ рассчитываются денежные агрегаты М0, М1, М2, М3.

Денежный агрегат М0 – это наличные деньги, обращающиеся в экономике (бумажные банкноты и металлические монеты), являющиеся наиболее ликвидной частью денежной массы.

Денежный агрегат М1 = М0 (наличные деньги) + другие денежные эквиваленты, которые можно легко конвертировать в наличные (чеки, средства населения на вкладах до востребования, средства на расчетных, текущих и иных счетах до востребования нефинансовых и финансовых организаций (кроме кредитных)), выраженные в национальной валюте.

Денежный агрегат М2 = М1 + краткосрочные вклады (срочные вклады, средства на счетах срочных депозитов, привлеченных от населения, нефинансовых и финансовых организаций (кроме кредитных)) в национальной валюте и некоторые фонды денежного рынка. Денежный агрегат М2 – это денежная масса в национальном определении России.

Денежный агрегат М3 = М2 + долгосрочные вклады, облигации государственного займа, казначейские сберегательные облигации, депозитные сертификаты.

Денежный агрегат M4 рассчитывается в некоторых странах, таких как Великобритания. Денежный агрегат М4 = М3 + все денежные компоненты и денежные суррогаты, обладающие более низкой ликвидностью, портфель государственных ценных бумаг у небанковских держателей.

Узкие и широкие деньги

Узкие деньги — термин определяющий наиболее ликвидные инструменты. Чаще всего характеризуется агрегатами М0 или М1, в зависимости от страны.

Широкие деньги — термин, определяющий всю совокупность активов, которые могут использоваться для осуществления платежей. Определение широких денег также варьируется от страны к стране, но в общем – это инструменты, доступ к которым возможен более чем через 24 часа.

Объем денежной массы в России по годам

Динамика денежной массы (М2) на начало 2008 — 2019 гг., 2 кв. 2019 года по данным Банка России (ЦБ РФ)

Задача: Деньги, кредит, банки задачи с решением, расчеты, формулы

Тема: Деньги, кредит, банки задачи с решением, расчеты, формулы

Тип: Задача | Размер: 10.87K | Скачано: 233 | Добавлен 09.09.13 в 22:01 | Рейтинг: +2 | Еще Задачи

Задача 1. Объем производства увеличился на 8%, денежная масса — на 30%, скорость оборота денег — на 9%. Как изменился средний уровень цен?

Решение

Определим индекс цен:

где, Ip –индекс цен;

Im – индекс объема денежной массы;

Iv – индекс оборачиваемости (количество оборотов) денежной

Iq – индекс объема производства (товаров и услуг)

Ip = (1,3*1,09)/1,08 =1,31

Уровень цен вырос на 0,31, или 31 %

Задача 2. Объем производства увеличился на 8%, денежная масса — на 30%, средний уровень цен — на 6%. Как изменилась скорость оборота (оборачиваемость) денег?

Решение:

Определим индекс оборачиваемости денежной массы:

где, Iv – индекс оборачиваемости (количество оборотов) денежной

Iq – индекс объема производства (товаров и услуг)

Im – индекс объема денежной массы;

Iv = (1,06*1,08)/1,3 = 0,88

Скорость оборота денег снизилась на 0,12, или на 12%

Задача 3. На основании данных табл. 1 рассчитать:

1. Темпы годового прироста:

а) денежной массы в национальном определении (агрегат М2);

б) денежной массы по методологии денежного обзора (агрегат М2Х);

в) депозитов в иностранной валюте;

а) наличных денег в денежной массе (агрегат М2);

б) депозитов в иностранной валюте в структуре денежной массы (К$);

3. Величину денежного мультипликатора.

Таблица 1. Данные для расчета, млрд. руб.

Денежная база в широком определении

Деньги вне банков

Депозиты до востребования, срочные и сберегательные

Депозиты в иностранной валюте

Решение:

1.а) Для расчета годового прироста объема денежной массы (агрегат М2)нужно сначала определить ее объем.

M2=M0+депозиты до востребования +срочные вклады

На январь объем агрегата М2 составил 6045,5 (2009,2+4036,3); на апрель 6169,4 (1928,8+4240,6); на июль 7092,3 (2233,4 +4858,9);на октябрь 7708,3 (2351,6+5356,7)

Индекс объема денежной массы:

Im (январь) =6169,4/6045,5 = 1,02 или 102 %;

Im (апрель) =7092,3/6169,4 = 1,15 или 115 %;

Im (июль) =7708,3/7092,3 = 1,08 или 108 %;

Объем агрегата М2 вырос в январе 2006 года на 2 %; в апреле на 15 %;в июле на 8 %.

1. б) Для расчета годового прироста объема денежной массы по методологии денежного обзора (агрегат М2Х) нужно сначала определить ее объем.

М2Х=М2+депозиты в иностранной валюте

На январь объем агрегата М2Х составил 7223,7 (6045,5 +1178,2); на апрель 7395,3 (6169,4 +1225,9); на июль 8313,3 (7092,3 +1221,0); на октябрь 8838,1 (7708,3 +1129,8)

Индекс объема денежной массы:

Im (январь) =7395,3/7223,7 = 1,02 или 102 %;

Im (апрель) =8313,3/7395,3 = 1,12 или 112 %;

Im (июль) =8838,1/8313,1 = 1,06 или 106 %;

Объем агрегата М2Х вырос в январе 2006 года на 2 %; в апреле на 12 %;в июле на 6 %.

1.в) Индекс объема депозитов в иностранной валюте в январе составил 1,04 ( 1225,9 / 1178,2), или 104 %; в апреле 0,99 (1221,0/1225,9), или 99%; в июле 0,92 (1129,8/1221,0), или 92 %.

Объем депозитов вырос в январе на 4 %, в апреле снизился на 1 %, в июле снизился на 8 %.

2.а) Доля наличных денег в денежной массе (агрегат М2):

Доля наличных денег в денежной массе (М2) на 1 января 2006 года составила 0,33 (2009,2/6045,5), или 33 %; на 1 апреля 2006 года 0,31 (1928,8/6169,4), или 31 %; на 1 июля 2006 года 0,32 (2233,4/7092,3), или 32 %; на 1 октября 2006 года 0,30 (2351,6/7708,3), или 30 %.

2.б) Коэффициент долларизации экономики (К$) определяется по формуле:

В январе К$ составил 16,3 % (1178,2/7223,7*100); в апреле 16,6 % (1225,9/7395,3 *100); в июле 14,7 % (1221,0/8313,3 *100); в октябре 12,8 % (1129,8/8838,1*100).

3. Денежный мультипликатор (Дм) определяется по формуле:

Дм = М2/Денежная база

Дм на январь равнялся 2,07 (6045,5 /2914,1); на апрель 2,27 (6169,4 / 2721,0); на июль 3,1 (7092,3 / 2285,9);на октябрь 2,2 (7708,3 /3484,2).

Задача 4. В I квартале инфляция ежемесячно составляет 7%, во II квартане дефляция равна 7%, в III квартале инфляция составляет 10%, в IV квартале дефляция равна 10%. Как изменится уровень цен в каждом из кварталов?

Решение:

Индекс инфляции за квартал

Уровень инфляции за квартал

1 квартал инфляция

In = (1+0,07) 3 =1,225

r = 1,225-1=0,225 или 22,5 %

В первом квартале цена увеличилась с учетом инфляции на 22,5 %

2 квартал дефляция

r = 1,225*(1-0,07) – 1 = 1,134-1 = 0,134 или 13,4 %

Во втором квартале цена упала с учетом дефляции на 13,4 %

3 квартал инфляция

r = 1,134*(1 + 0,1) – 1 = 1,247-1 = 0,247 или24,7 %

В третьем квартале цена увеличилась с учетом инфляции на 24,7 %

4 квартал дефляция

r = 1,247 *(1-0,1) – 1 = 1,122 – 1 = 0,122 или 12,2 %

В целом за год цена изменилась = (0,225+0,247)-(0,134+0,122)=0,472-0,256=0,216 или 21,6 %

В целом за год с учетом дефляции и инфляции цена увеличилась на 21,6%

Задача 5. Пусть общая сумма вкладов в коммерческий банк составляет 100 тыс., общая сумма резервов — 37 тыс. руб., а норма обязательных резервов — 10%. Ссуды какого размера могут выдать тот банк и вся банковская система в целом?

Решение:

Норма обязательных резервов:

Rнорм =Вкл*r = 100*0,1 = 10 тыс. руб.

S1 = R –Rнорм = 37-10 = 27 тыс. руб.

Sвсе = S1 *1/r = 27 *1/0,1 = 270 тыс. руб.

Ссуды которые могут выдать банк и вся банковская система в целом составляют 27 тыс. руб. и 270 тыс. руб. соответственно.

Чтобы полностью ознакомиться с решением задач, скачайте файл!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Денежная масса и методы её расчёта.

Ден-ая масса – определяется как масса наличных денег на руках у населения и в кассах субъектов хоз-ия, а также депозиты на счетах в банке.

Количественно опр-ть ден-ю массу и её отдельные компоненты можно путём построения различных показателей, примен. такие показ-ли, как ден-е агрегаты.

В НБ РБ для определения ден-ой массы исп-ся след-щие ден-ые агрегаты:

1. М0– масса нал-ых денег в нац-ой валюте.

2. М1=М0+ вклады до востребования в нац. вал.

3. М2=М1+ срочные депозиты в нац. валюте.

4. М3=М2+ прочие депозиты в нац. валюте.

5. М4=М3+ депозиты в иностранной валюте.

Ден-ые агрегаты М0, М1,М2 наиболее высоколиквидная часть денежной массы.

Это такие ср-ва, которые без предварительной продажи исп-ся в расчетах. В настоящее время М0, М1,М2 занимают наиб-ий удельный вес в структуре ден-ой массы. Остальные ден-е агрегаты нах-ся в стадии развития.

Денежная база – наличные деньги в обращении и депозиты банков в Центральном банке.

Между денежной базой и объёмом ден-ой массы сущ-ет прямая связь. В развитой рыночной экономике рег-ся совок-е ден-е массы, а не отдельные её элементы.

Масса денег, нах-ся в обращении, обусл-ся законом ден-го обращения, открытымМарксом.

Согласно этому закону, кол-во денег, необх-х для обращения, опр-ся следующей формулой:

Д=Р/С,

где Д – кол-во денег, Р – сумма цен, С – скорость оборота ден-х единиц.

С развитием кредитных отношений и выполнением деньгами ф-и ср-ва платежа, кол-во денег, необходимых для обращения, определ-ся след-ей формулой (как сумма цен тов-в подлежащих реализации Р, — сумма цен тов-в прод-х в кредит К + платежи, по которым наступил срок уплаты П – сумма взаимопогашающихся платежей ВП и всё это дел-ся на число оборотов одноимённых ден-х едениц С): Д=(Р-К+П-ВП)/С

Ур-ние обмена (ур-ние Фишера), близкое к уравнению Маркса, выглядит след-им образом: MV=QP

Произведение величины нах-ся в обращении ден-й массы М на ср_ю скорость обращения ден-й единицы V=произведению ур-ня цен P на реальный объём нац-го продукта Q.

Данное уравнение Фишера позволяет объяснить такой феномен как инфляция с т. зр. нарушения в сфере бумажно-ден-го обращения.

Ф-ла Фишера показывает зависимость уровня цен от денежной массы.

10. Понятие и структура ден оборота. В процессе произв.-хоз. деят-ти субъектов хоз-ния возникают расчеты и платежи при поставке продукции, оказания услуг, связ. с взаимоотнош-ми фин.-кредит. системы. Субъекты хоз-ния и население осущ-т платежи в бюджет, внебюджетные фонды, погашение кредитов и % по ним. Совок-ть всех этих ден. поступлений и платежей и образуют ден. оборот.

Ден. оборот – движ-е денег, к-е опосредствуют ден. отношения м/д предпр-ми, учрежд-ми, предпр-ми и гос-вом, м/д населением и гос-вом, м/д отдельными гражданами.

Ден. оборот можно класиф-ть в зав-ти от отд-х признаков:

1. в зав-ти от хар-ра платежей: товарный и нетоварный;

2. в зав-ти от способа платежа: безнал-ный и налично-ден-й.

Часть ден. оборота можно рассм-ть как платежн. оборот, в к-м деньги функц-т в кач-ве ден. платежа.

Платежный оборот включ. в себя часть нал.-ден. и безденежного оборота.

Совок-ть ден. средств, к-е имеются в распоряж-и физ.и юрид. лиц наз. ден. массой в обращении. Регулиров-е ден. массы – осн. задача НБ РБ.

Методы регулир-я ден. оборота:

1. опред-е норм обязат-х резервов;

2. опред-е условий предоставляемых кредитов;

3. установл-е % ставки по кредитам;

4. регулир-е операций по инвестиров-ю с цен. бумагами и на валютном рынке.

Безнал .ден. оборот

безнал .ден. оборот – совок-ть платежей, осущ. без использования наличн. денег. Он тесно связан с безнал. расчетами.

Безнал. расчеты – ден. расчеты, совершаемые путем записи по счетам плат-ка и получ-ля.

Безнал. ден. оборот преобладает во всех странах мира и обслуж-тся след. инструментами: плат. поручение, плат. требовование-поручение, чеки аккредитивы, пластик. карточки.

Безнал. расчеты осущ-тся м/д:

гос-вом и субъектами хоз-ния,

гос-вом и населением,

гос-вом и комерч. банками,

банками и субъектами хоз-ния,

центр. и комерч. банками.

М/д нал.-ден. и безнал. обращ-ем есть тесная взаимосвязь, т.е. деньги переходят из наличных в безналичные.

12.Эк-е содержание налично-ден-го оборота

В странах с развитой рын. экономикой под наличными деньгами поним-тся та сумма денег, к-я имеется в наличии у плательщиков. Не делается разгранич-й, в какой форме наход-ся эти деньги. В РБ в силу особ-тей соц.-эк. развития сохран-ся разгранич-е м/д наличн. и безнал. деньгами.

Термин «наличные деньги» расшифр-ся как остатки ден. знаков, имеющих законную силу на руках у населения, в кассах банков и в кассах субъектов хоз-ния.

Наличные деньги – банкноты, монеты, выпущенные центр. эмиссионным центром, наход. в кассах банка и обращ-ся вне банк. сферы.

Наличн.-ден. оборот – часть совокупн. ден. оборота, к-й осущ-тся с помощью наличных денег. Он по своему объему меньше безнал-го оборота. Однако его правильная организация очень важна в соц.-эк. плане, т.к. этот оборот обслуж-т отнош-я, связ. со сферой личного потребления.

Обращение наличных денег явл-ся областью эк-ки, к-я соприкас-ся со всеми остальными ее сторонами. Сфера ден. обращения чутко реагирует на происход. изменение в ден. доходах населения, на возм-ти превращ-я денег в реальные матер-е блага, на распред-е ден. доходов м/д соц.группами населения.

Оборот наличных денег основ-тся на принципах:

1. предпр-е всех форм собств-ти обязаны хранить свои деньги на счетах банка.

2. наличность для выплаты з/п и иных платежей предпр-е получает из касс банка.

3. банками ежегодно устан-ся лимит ден. наличности в кассах предпр-я и всю поступ. выручку хоз.орган должен перечислить на счет банкам. Сверх установл-ю сумму хоз.орган тоже должен сдавать в банк.

Платеж.с-ма, ее эл-ты. Виды платеж.с-м.

Платеж. с-ма – это набор мех-мов, правил, норм и инструментов, исп-мых для осущ-я обмена фин. ценностями м/д сторонами в пр-се вып-я ими всех обязательств.

В рамках опред. гос-ва действует обособлен. платеж.с-ма, кот.наз. национальной с присущими ей чертами: законодат.базой, деловой практикой, коммуникац.с-мами, инфраструктурой.

Ур-нь развития плат. с-мы соотв. ур-ню развития гос-ва.

Эффективно работающая плат.с-ма способств.разв-ю гос-ва, т.к. она до min сокращ.сроки расчетов, сокращ.расходы и возможные риски.

Эл-ты плат.с-мы:

участники (ком.банки, Нацбанк, нефин.учр-я)

коммуникац.ср-ва связи внутри с-мы (с-ма BISS, клиринговая с-ма)

денежный и др.инструменты (пл/поручения, пл/треб, пласт.карточки, аккредитивы)

К плат. с-мам предъявл.след. требования:

1. скорость платежа

2. опр-сть платежа

3. надежность и безопасность платежей

4. удобство и универс. исп-я

5. приемлемая стоимость.

Б/н расчеты, пр-пы их организации.

Б/н расчеты – это ден.расчеты, соверш. путем записи по счетам плательщиков и получателей средств (бенефициаров).

Гос-во постоянно расшир сферу б/н расчетов. Путем б/н расчета производ расчеты м/д пр-тиями и орг-циями, м/д орг-циями и их вышестоящ органами, м/д пр-тиями и фин-кред с-мой.

В наст время сокращ база налично-денежная.

Преимущ б/н расчетов:

· уменьш потр-ти в наличных ден знаках

· сокращ издержек обращения

· ускорение ден оборота

Принципы орг-ции б/н расчетов:

· обязат хранение ден ср-в субъектов хоз-ния на счетах в банках, за искл.нал ден ср-в, расход-е кот-х разрешено в устан порядке банком.

· платежи со счетов должны осущ банками по распоряж их владельцев в порядке устан очередности платежей и в пределах остатка ср-в на счете.

· свобода выбора субъектами хоз-ния форм б/н расчетов.

· срочность платежа, т.е. осущ-е расчетов согл срокам, кот устан договором.

Формы б/н расчетов, их классифик.

Форма б/н расчетов опр-ся видом расчетн. док-та, СП-соб платежа и орг-цией документооборота.

В соотв с действ закон-вом субъекты хоз-ния в б/н порядке м/д собой могут рассчит-ся с пом пл/поруч-й, пл/треб-й, чеками, пл/треб-я/поручения, пласт карточки, аккредитивы.

В б/н ден обороте исп-ся разл формы расчета:

Кредитовый перевод – это банк.перевод по инициативе плательщика на основ пл/поруч-й или пл/треб-й/поруч-й;

Дебетовый перевод – это банк.перевод по инициативе бенефициара на основ пл/треб-й или чека. Банк.пласт.карточка – это плат ср-во для расчетов с исп-ем соврем техн ср-в.

Аккредитив – это соглаш-е м/д плательщ и банком плательщика, согл.кот. банк оплач док-ты поставщика, подтвержд отгрузку пр-ции, согласно условиям аккредитива.