Формирование спроса на деньги

Discovered

О финансах и не только…

Спрос на деньги

Спрос на деньги (demand for money) — обобщающее понятие, используемое в экономическом анализе для объяснения желания экономических субъектов иметь в своем распоряжении определенное количество платежных средств, или общая потребность рынка в денежных средствах.

Спрос на деньги обусловлен двумя функциями денег — быть средством обращения (то есть деньги необходимые для заключения сделок); быть средством сохранения богатства (то есть деньги необходимы для накопления и приобретения новых активов). Существуют различные теоретические модели спроса на деньги — классическая количественная, кейнсианская, монетаристская — в рамках которых анализируют разные причины, его порождающие.

Так, Дж. М. Кейнс (1883-1946) выделял три мотива, порождающие спрос на деньги:

- трансакционный (transactions motive) — потребность в деньгах как средстве платежа;

- мотив предосторожности (precautionary motive) — накопление денег на случай незапланированных расходов;

- спекулятивный мотив (speculative motive) — спрос на деньги для сохранения богатства в условиях неопределенности будущих ставок процента.

Спрос на деньги для совершения сделок — количество денег, которым люди хотят располагать для использования в качестве средства обращения для осуществления платежей. Спрос на деньги для совершения сделок изменяется в прямой связи с изменением номинального ВВП.

Спрос на деньги как на активы — количество денег, которое люди хотят хранить в качестве сбережений. Спрос на деньги как на активы изменяется обратно пропорционально процентной ставке. При низких процентных ставках или низких альтернативных издержках владения деньгами люди предпочитают держать больше активов в форме денег. При высоких процентных ставках или высоких альтернативных издержках ликвидность обходится слишком дорого, и люди держат меньше активов в форме денег.

Спрос на деньги для спекулятивных целей — спрос на денежные остатки, которые хранятся в ликвидной форме, для возможного использования их с выгодой при снижении цены на актив. Решение хранить денежные остатки зависит от процентной ставки. Если текущая процентная ставка высока, люди предпочитают держать активы в виде облигаций, а не в виде денежных вкладов, что обусловлено высокими альтернативными издержками владения деньгами и незначительным риском потерь: процентная ставка вряд ли поднимется еще выше и повлечет за собой снижение цены облигаций. Иначе говоря, существует обратная зависимость между ценой облигаций и эффективной процентной ставкой. Спекулятивные операции являются результатом ожидаемых изменений цен. Если процентная ставка низка, а цена облигаций держится на высоком уровне, люди предпочтут ликвидность по причине низких альтернативных издержек, ожиданий повышения процентной ставки и соответствующего падения цены облигаций. В результате возникает обратная зависимость между процентной ставкой и спросом на спекулятивные остатки. Спекулятивный спрос на деньги наряду со спросом на деньги для сделок и спросом на деньги для непредвиденных целей образует совокупный спрос на деньги.

Спрос на деньги, эластичный по проценту, — спрос на деньги, чувствительный к изменениям процентной ставки.

Спрос на деньги, не эластичный по проценту, — спрос на деньги, нечувствительный к изменениям процентной ставки.

Признание существования стабильного спроса на деньги легло в основу теории монетаризма. Если исходить из этого предположения, можно показать, что фискальная/бюджетная политика является нейтральной, т.е., когда государственные расходы подталкивают процентные ставки к росту, объем инвестиций в частном секторе соответственно падает. Более того, изменения в предложении денег являются необходимым и достаточным условием изменений номинальной стоимости валового внутреннего продукта или изменений темпов инфляции. Однако в ходе эконометрических исследований не удалось достоверно установить, является ли в действительности спрос на деньги стабильным.

Спрос на деньги имеет различную трактовку в различных теориях.

Монетаризм рассматривает деньги, находящиеся в обращении, в качестве главного инструмента макроэкономического анализа.

В рамках количественной теории денег спрос на деньги определяется в соответствии с уравнением (моделью) Н. Фишера:

где М – количество денег в обращении;

V – скорость обращения денег;

Q – количество проданных товаров;

Р – средняя цена товаров и услуг.

После преобразования уравнения:

где MD – величина спроса на деньги.

Если предположить, что сделки учитываются в ВНП, то P · Q равно номинальному ВНП. Отсюда M · V = ВНП и далее

Современное толкование количественной теории денег М. Фридменом учитывает спрос на деньги отдельного лица, который ограничен суммой имеющегося у него «портфеля ресурсов» – денег и других активов:

где MD – величина спроса на деньги;

Р – абсолютный уровень цен;

Rb – номинальная норма процента по облигациям;

Re – рыночная стоимость дохода по акциям;

р – темп изменения уровня цен в процентах;

g – отношение между человеческим богатством (труд) и всеми другими формами богатства;

y – общий объем богатства;

u – величина, отражающая возможное изменение вкусов и предпочтений.

У современного монетаризма есть соперничающая теория денег – кейнсианство и неокейнсианство. Кейнсианская теория пытается определить спрос на деньги исходя из мотивов экономического субъекта, побуждающих его хранить часть своего богатства в форме ликвидных денежных активов. Дж. М. Кейнс, как отмечалось выше, выделяет такие мотивы: трансакционный, спекулятивный, предосторожности. Важно, что субъект не всегда может определить, какими именно мотивами он руководствуется в своем спросе на деньги.

Трансакционный – это мотив хранения денег, основанный на удобстве их использования в качестве средства платежа. Предосторожность – это мотив хранения денег с целью иметь в будущем возможность осуществлять незапланированные расходы. Спекулятивный – это мотив хранения денег, который возникает из неизвестности будущей рыночной стоимости финансовых активов и желания избежать потерь.

Кейнс считал, что спрос на деньги зависит от номинального дохода и нормы ссудного процента: номинальный доход прямо пропорционально влияет на денежный спрос, а норма ссудного процента – обратно пропорционально.

Основные различия между монетаризмом и кейнсианством сводятся к следующему.

В отличие от кейнсианства, которое ориентируется на регулирующую роль государства, монетаристы ближе к старой классической школе и часто отвергают вмешательство государства в регулирование денежной массы.

Кейнсианцы отводят деньгам второстепенную роль, монетаристы считают, что именно денежное обращение определяет уровень производства, занятости и цен.

Различны позиции в толковании скорости обращения денежной массы. Монетаристы полагают, что скорость (V) стабильна. Но если скорость обращения денег (V) стабильна, то из уравнения (М · V = Р · Q и далее М · V = ВНП) действительно следует, что между денежным предложением М и ВНП существует непосредственная и предсказуемая зависимость.

Кейнсианцы же считают, что изменение предложения денег изменяет сначала уровень процентной ставки, затем – инвестиционный спрос и только через мультипликатор вызывается изменение номинального ВНП.

Монетаристы считают, что в долгосрочной политике государство должно обеспечивать обоснованный постоянный прирост денежной массы (М).

В отличие от монетаристов кейнсианцы полагают, что наращивание денежного предложения чревато многими негативными последствиями. Если предложение денег растет, то спрос на них падает, сокращается и цена кредита, т.е. процентная ставка, она перестает реагировать на рост предложения денег. В результате экономика попадает в «ликвидную ловушку» и рвется цепь причинно-следственных связей между количеством денег и номинальным ВНП. Поэтому в отличие от монетаристов кейнсианцы основным средством стабилизации экономики считают фискальную политику, а не денежную.

Постепенно и те и другие отказываются от своих крайних позиций, поэтому противоречия между ними сглаживаются и в области теории денег возникает кейнсианско-неоклассический синтез, который в настоящее время в среде экономистов становится доминирующим.

Формирование спроса на деньги. Теории спроса на деньги

Классический анализ спроса на деньги основан на количественной теории денег.

Связь между суммой денег и общим объемом сделок может быть отражена в уравнении обмена И. Фишера:

,

,

где М — количество денег в обращении;

V — скорость обращения денег;

Q — количество совершенных сделок.

Правая часть уравнения несет в себе информацию о сделках, левая описывает деньги, использованные при совершении сделок.

(Сложность применения исходной формы этого уравнения связана с трудностью расчета количества совершенных сделок, поэтому количество совершенных сделок заменяют на величину совокупного объема производства Y).

,

,

где количество денег, находящихся в обращении, равное отношению номинального дохода к скорости обращения денег;

V в данном управлении — скорость обращения денег в форме доходов. Она показывает, в состав дохода скольких владельцев входит за данный промежуток времени одна и та же банкнота.

Фишер утверждал, что скорость обращения денег определяется плотностью населения, коммерческими традициями, качеством транспортных средств и другими условиями и не зависит от количества находящихся в обращении денег и уровня цен. Скорость обращения денег он считал постоянной, определяемой такими факторами, как количество ежегодных выплат жалования рабочим.

Фишер принимал заданным и реальный объем производства, ибо он определяется, во-первых, ресурсами общества, которые ограничены и используются полностью, и, во-вторых, уровнем эффективности производства, который стабилен. Тогда количество денег, находящихся в обращении, прямо пропорционально уровню цен. Это уравнение можно представить как уравнение спроса на деньги.

Представители кембриджской школы (А. Маршалл, А. Пигу) считали, что в целом уравнение Фишера верно, но оно учитывает только один вид финансовых активов — деньги. Они же рассматривали спрос на деньги с точки зрения портфельного анализа.

Портфельными называются те теории спроса на деньги, которые делают акцент на функции денег как средства сбережения.

С точки зрения портфельных теорий потребность в деньгах определяется относительной привлекательностью различных видов активов. Богатство можно держать в различных формах — деньгах, реальных активах (недвижимость, акции предприятий и т.д.), облигациях.

Портфель представляет собой совокупность активов экономического субъекта. Выбор портфеля состоит в принятии решения о том, как распределить богатство между различными видами активов, какой доход они могут обеспечить своему владельцу.

Кейнсианская теория спроса на деньги также является одной из портфельных теорий. В книге «Общая теория занятости, процента и денег» Кейнс отмечает, что деньги — один из типов богатства. И та часть портфелей активов, которую хозяйственные субъекты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Именно предпочтение ликвидности определяет потребность в деньгах — спрос на деньги.

Поэтому Кейнс назвал свою теорию спроса на деньги — теорией предпочтения ликвидности. В основу его денежной теории лег анализ мотивов, определяющих стремление людей обладать деньгами.

Предпочтение ликвидности определяется четырьмя мотивами:

1) необходимостью иметь часть дохода в денежной форме для совершения любых сделок;

2) потребностью в деньгах для коммерческих операций;

4) намерением участвовать в спекулятивных операциях.

Два первых мотива объединялись Д. Кейнсом в один — трансакционный. При этом нет необходимости «в том, чтобы они (мотивы) были строго разграничены в его (человека) собственной голове, и одну и ту же сумму можно держать преимущественно для одной цели, но попутно и для других», — писал Дж. Кейнс.

Итак, трансакционный мотив, по Кейнсу, связан с тем, что часть денег необходима экономическим субъектам для сделок. Этот мотив является результатом несовершенной синхронизации денежных поступлений и расходов исходя из обязательности поступления денег и их трат в течение определенного периода.

Трансакционный спрос на деньги (transactions demand) показывает, сколько денег экономический агент желает держать на руках, т.е. планирует, для того чтобы совершать повседневные трансакции.

Трансакционный спрос расчитывается по формуле:

где М — трансакционный спрос на деньги;

k — кембриджский коэффициент, обратно пропорциональный скорости обращения денежной массы. Величина k на практике колеблется между 1/4 и 1/5, так как обычно скорость обращения денежной массы в большинстве развитых стран колеблется между 4 и 5. В рамках трансакционного спроса на деньги этот коэффициент составляет определенную пропорцию от величины реального дохода Y. Значение k может измениться лишь в длительном периоде, если изменятся привычки людей делать покупки;

Y — уровень реального дохода.

Мотив предосторожности (precationary motive), по Кейнсу, объясняется возможностью возникновения непредвиденных покупок. Этот мотив хранения денег связан с функцией денег как средства обмена. В действительности часто приходится сталкиваться с непредвиденными платежами и неожиданным снижением дохода. Объем спроса на деньги по мотиву предосторожности зависит от размера непредвиденных платежей, который прямо пропорционален доходу субъекта. Если он их не совершит, то понесет потери. Поэтому лучше хранить на руках определенную сумму денег, чтобы избежать нехватки наличности. Рост дохода ведет к увеличению непредвиденных платежей, т.е. повышаются предельные выгоды хранения денег. Большие суммы денег откладываются. Поэтому спрос на деньги по мотиву предосторожности может быть включен в уравнение трансакционного спроса.

Снижая затраты, связанные с непредвиденными платежами, рассматриваемый запас денег порождает альтернативные затраты. При повышении процентной ставки растут предельные издержки хранения денег, т.е. мы упускаем возможность получения процента по вкладам в банке. В результате будет выбран такой уровень хранения наличности, при котором предельные издержки равны предельному доходу.

Эти два мотива определяют прямую зависимость спроса на деньги от уровня национального дохода.

Кейнс особо выделял роль другого мотива спроса на деньги — спекулятивного, т.е. спроса на деньги как имущество. Он связан с функцией сохранения ценности. Домашние хозяйства сталкиваются с будущей неопределенностью, которая связана с рыночной стоимостью будущих источников активов. Это относится лишь к тем домашним хозяйствам, которые участвуют в деятельности рынка ценных бумаг: у них есть выбор между держанием ценных бумаг и держанием праздных спекулятивных денег. И выбор этот зависит от ожиданий домашних хозяйств относительно будущих изменений процентной ставки.

Дж. М. Кейнс считал, что хозяйственные агенты будут держать часть портфеля своих активов в ликвидной форме либо в виде облигаций и других титулов права собственности, что может принести доход в виде процента, уровень которого определяется на рынке ценных бумаг. Однако процентная ставка на этом рынке может измениться, а значит, изменится и рыночная цена облигаций. При высокой рыночной ставке процента экономический субъект увеличивает спрос на облигации и соответственно уменьшает спрос на деньги. И наоборот, при низкой процентной ставке он предпочитает увеличивать спрос на деньги и сокращать спрос на облигации. При этом величина спроса на деньги постепенно растет с падением нормы ссудного процента на рынке ценных бумаг. Значит, спрос на деньги находится в обратной зависимости от уровня процентной ставки.

Спекулятивный спрос на деньги показывает, сколько денег домашние хозяйства желают держать при различных ставках процента (при различных ценах ценных бумаг).

Если рыночная процентная ставка достигнет некоторого минимального уровня, при котором доход от облигаций как финансового актива будет недостаточным, чтобы компенсировать риск, связанный с вложением в них денег, наступит «абсолютное предпочтение ликвидности», т.е. деньги будут предпочтительнее облигаций. Хозяйствующим субъектам будет безразлично, держать ли свои активы в деньгах или ценных бумагах. Но это предполагает недиверсифицированность инвестиционного портфеля по ценным бумагам с разными сроками выплаты дивидендов и ценных бумаг разных стран. При этом необходимо полное совпадение ожиданий всех участников рынка. Подобная ситуация получила название «кейнсианской ликвидной ловушки».

По Кейнсу, такая ситуация возможна была в период депрессии и должна быть связана с высоким уровнем безработицы.

Следовательно, спекулятивный мотив спроса на деньги обусловлен тем, что необходимо сохранить некий резерв для наиболее выгодного использования своего капитала в зависимости от конъюнктуры рынка.

Таким образом, Кейнс рассматривал спрос на деньги как функцию двух переменных величин: дохода и нормы процента. При прочих равных условиях увеличение номинального дохода вызывает увеличение спроса на деньги, обусловленное существованием трансакционного мотива и мотива предосторожности. Спекулятивный спрос на деньги будет тем выше, чем меньше возможности использовать для сохранения ценности иные финансовые активы. Поэтому спрос на деньги находится в обратной зависимости от ставки процента. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, следовательно, ниже спрос на наличные деньги. При развитом финансовом рынке, при наличии на нем краткосрочных, приносящих процентный доход активов, спекулятивный спрос на деньги минимален.

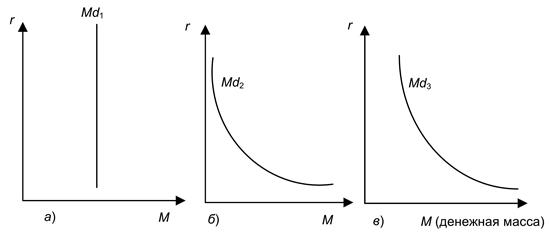

Желание иметь деньги в виде праздных денег по спекулятивному мотиву можно выразить с помощью так называемой предельной склонности к предпочтению ликвидности, которая показывает, на сколько изменится спрос на деньги по спекулятивному мотиву при изменении ставки процента. Общий спрос на деньги (рис. 1) в соответствии с теорией предпочтения ликвидности принимает следующий вид:

,

,

где Md1 — размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности;

Md2 — размер наличности, отвечающий спекулятивному мотиву;

L1(Y) — функция ликвидности, зависящая от уровня дохода;

L2(r-rожидаемая) — функция ликвидности, зависящая от ставки процента;

r — рыночная процентная ставка;

rожидаемая — ожидаемая ставка процента.

Рис. 1. Виды спроса на деньги

На рис 1 продемонстрированы виды спроса на деньги.

Первый график показывает трансакционный спрос на деньги. Так как он не зависит от уровня процентной ставки, то график проходит вертикально.

Второй график отражает спекулятивный спрос на деньги. Чем выше ставка процента, тем выгоднее держать свои активы в форме облигаций, а не наличности.

Третий график — общий спрос на деньги (кривая предпочтения ликвидности) получается сложением линий Мd1 и Md2.

При этом необходимо отметить, что отношения домашних хозяйств могут меняться по поводу будущего курса нормальной ставки процента в зависимости от изменения политической или экономической ситуации в стране. Кривая спекулятивного спроса может либо подниматься вверх, либо опускаться вниз в случае понижения процентной ставки.

Анализ теорий спроса на деньги показал, что, несмотря на всю их специфику, все они выделяют три основных фактора, определяющих величину спроса на деньги:

2) реальный объем национального производства;

3. Теоретические модели спроса на деньги

3. Теоретические модели спроса на деньги

Спрос на деньги (M D ) – это общий объем кассовых остатков, который все экономические субъекты решают держать при определенных условиях. Спрос может исходить как от домашних хозяйств, фирм, так и от государства и сектора «остальной мир». Существует несколько теоретических подходов к определению денежного спроса на рынке.

1. Количественная теория, представленная трудами классиков конца XIX – начала XX вв. Ирвинг Фишер определил уравнение обмена MV = PY. Классики выделяли несколько факторов, которые имеют первоочередное значение в формировании спроса на деньги. Прежде всего это скорость обращения денежной массы, или количество оборотов, которое она совершает в экономике за конкретный временной промежуток, как правило, за год. В странах Европы и других развитых государствах скорость обращения денег составляет порядка 17 оборотов в год. Для России этот показатель более чем в 2 раза ниже – 7,5 оборота.

Важным фактором денежной системы является также и структура платежной системы, какая форма расчета принята в данной стране: наличная или безналичная.

Если рассматривать уравнение MV = PY, то можно выделить в нем две части: денежную (до знака равенства) и товарную (после него). Следует заметить, что в краткосрочном периоде скорость обращения денег практически постоянна, поэтому колебания номинального значения ВВП связаны исключительно с динамикой уровня цен. Таким образом, деньги нейтральны, т. е. изменения в объеме денежной массы окажут влияние только на номинальные величины.

В результате можно выявить взаимосвязь между уровнем цен и объемом денежной массы через уравнение Фишера в темповой зависимости: (?M / M) ? 100 % + (?V / V) ? 100 % = (?P / P) ? 100 % + (?Y / Y) ? 100 %, где знаком ? показываются изменения в соответствующих величинах. Данное уравнение позволяет пронаблюдать динамику товарно-денежного обмена.

2. Закон денежного обращения К. Маркса. Здесь денежная масса определяется как:

M = (Рнереализ. – Ркред. + наступившие платежи – взаимопоглощающие платежи) / V,

где М – это величина денежной массы в обращении;

Рнереализ. – это сумма цен нереализованных товаров;

Ркред. – сумма цен товаров, проданных в кредит;

V – это средняя скорость обращения денег в экономике.

Закон Маркса основан на уравнении Фишера, но представляет собой несколько развернутую модель.

3. Кембриджская теория А. Маршала и А. Пигу. Хранение кассовых остатков у экономических субъектов характеризуется как выгодами, так и издержками. Выгода здесь – это сокращение трансакционных издержек, поскольку субъект может осуществить покупку в любое удобное для него время. Издержками можно назвать те упущенные возможности, которые были бы реализованы при использовании части дохода, а не его хранении. Таким образом, субъект хозяйственных отношений всегда старается оптимизировать долю денежных средств в виде кассовых остатков. В связи с этим существует коэффициент предпочтения ликвидности (k), который определяет долю кассовых остатков в величине личного располагаемого дохода:

где = m – оптимальный объем кассовых остатков;

P – общий уровень цен;

I – индивидуальный доход.

Исходя из этого, становится возможным определение спроса на деньги отдельного субъекта, индивида: m D = k ? P ? I.

На уровне макроэкономики это уравнение будет выглядеть несколько иначе, поскольку индивидуальный доход здесь меняется на национальный доход или валовой внутренний продукт (Y). Соответственно M D = k ? P ? Y. Учитывая, что коэффициент предпочтения ликвидности обратно пропорционален скорости обращения денежной массы, получаем: k = 1 / V › M D / k = PY, MV = PY. Следовательно, основой кембриджской теории также является уравнение Фишера, только здесь обозначен несколько иной подход к анализу спроса на деньги.

Данный текст является ознакомительным фрагментом.

Спрос на деньги

Спрос на деньги – объем денег, которым предприятия и домохозяйства желают обладать в зависимости от ВВП и действующей ставки ссудного процента.

Каких видов бывает спрос на деньги?

Существуют два основных вида:

- Спрос для заключения сделок (операционный).

- Спрос со стороны активов (спекулятивный).

Операционный спрос – объем денежной массы, необходимый, чтобы домохозяйства и фирмы сумели расплатиться по обязательствам. Операционный спрос зависит от:

- От скорости обращения – чем больше скорость, тем меньше средств требуется для покрытия обязательств.

- От величины номинального ВВП — чем выше ВВП, тем больше средств необходимо для обслуживания платежных операций.

- От уровня цен – чем больше цены, тем больше средств потребуется.

- От уровня доходов в обществе – при высоком уровне нужно больше денег.

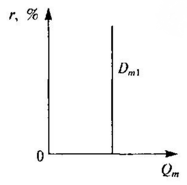

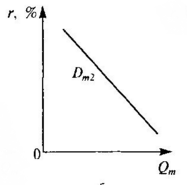

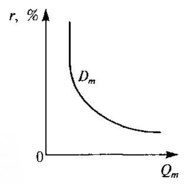

Можно утверждать, что операционный спрос меняется пропорционально номинальному ВВП и никак не зависит от размера ставки ссудного процента. На графике он отражается вертикально направленной прямой:

На спекулятивный спрос, напротив, влияют ссудные ставки. Когда ставки становятся выше, держатели активов рассматривают это как возможность приумножить накопления и переводят наличные деньги в банковские вклады, акции, другие ценные бумаги. Когда ставки снижаются, людям становится невыгодно держать средства на депозитах, и они обналичивают их, предпочитая более ликвидную форму. График спекулятивного спроса выглядит так:

Совокупный спрос на деньги определяется путем суммирования двух видов спроса. Соответственно, график спроса зависит как от ссудных ставок, так и от валового продукта. Притом кривая общего спроса имеет почти вертикальную форму при высоких ставках, так как наличность вкладывается в акции, а значит, спрос на деньги практически операционным спросом:

Три теории, объясняющие спрос на деньги

Выделяют три основных подхода: монетаристский, кейнсианский и современный:

- Монетаристы опираются на количественную теорию денег, а количественная теория базируется на известном тождестве Фишера: MV=PY. Переменные трактуются так: M – совокупность денег в обращении, V – скорость обращения денег, P – индекс цен, Y – объем производства. Из этого уравнения можно установить, от каких факторов и каким образом (прямая или обратная пропорция) зависит спрос на деньги.

- Кейнс утверждал, что существуют три фактора, воздействующие на спрос на средства – это:

— транзакционный мотив – деньги нужны для приобретения благ;

— спекулятивный мотив — стремление избежать удешевления капитала, а также приумножить средства путем инвестирования.

— мотив предосторожности – людям требуются активы в самой ликвидной форме на случай непредвиденных расходов.

- В рамках современной теории факторами, оказывающими влияние, являются:

— ставка по вкладам;

— процент доходности по ценным бумагам;

— номинальный текущий доход;

— ожидания и прогнозы.

Можно говорить, что монетаристы связывают спрос прежде всего с доходом, а кейнсианцы – с процентной ставкой. Современная теория в отличие от вышеназванных учитывает еще и такой важный фактор, как прогнозирование.