Что такое денежные потоки предприятия

ДЕНЕЖНЫЕ ПОТОКИ ОРГАНИЗАЦИИ: ПОНЯТИЕ, ВИДЫ И УПРАВЛЕНИЕ.

Денежный поток — это объем денежных средств, который получает или выплачивает организация в течение отчетного или планируемого периода.

Денежный поток отражает движение денежных средств, которые в ряде случаев не учитываются при расчете прибыли, а также амортизационные отчисления, инвестиционные расходы, налоговые платежи, штрафы, пени, заемные и авансированные средства и т.д.

Приток денежных средств осуществляется за счет: выручки от реализации продукции, работ, услуг; увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам организации и т.д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Многообразие денежных потоков, которые возникают в организации, можно классифицировать следующим образом:

1) по масштабу обслуживания финансово-хозяйственных процессов:

- денежный поток организации;

- денежный поток структурного подразделения;

- денежный поток отдельной хозяйственной операции;

2) в зависимости от вида финансово-хозяйственной деятельности организации:

- денежный поток текущей деятельности;

- денежный поток инвестиционной деятельности;

- денежный поток финансовой деятельности;

3) по направлению движения денежных средств:

4) по форме осуществления:

- наличный (получение денежных средств через кассу);

- безналичный (денежный поток записан на бухгалтерском счете);

5) в зависимости от сферы обращения:

- внешний (поступление или выплаты денежных средств от юридических или физических лиц);

- внутренний (смена места нахождения денежных средств);

6) по продолжительности вложений:

- долгосрочный (более года);

- краткосрочный (менее года);

7) в зависимости от объемов поступления и расходования денежных средств:

8) в зависимости от видов валют:

- в национальной валюте;

- в иностранной валюте;

9) по предсказуемости:

10) в зависимости от непрерывности формирования:

11) в зависимости от оценки времени:

Управление денежными потоками организации определяется следующими актуальными причинами:

- денежные потоки обслуживают ведение хозяйственной деятельности организации практически во всех аспектах;

- эффективное управление обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале;

- рациональное управление денежными потоками способствует повышению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

Процесс управления денежными потоками включает:

- составление бюджетов денежных потоков;

- полный, своевременный и достоверный учет операций с денежными средствами;

- аудит расчетных операций (контроль законности совершения расчетных операций, правильности их отражения в учете);

- анализ денежного потока;

- определение оптимального уровня денежных средств;

- прогнозирование денежных потоков.

Денежный поток предприятия: краткая классификация

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы.

Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другие выплаты, связанные с осуществлением операционного процесса. Отражает поступления международных денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные стандартами учета.

1.2. По инвестиционной деятельности — ДП(ИД)

Платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность фирмы.

1.3. По финансовой деятельности — ДП(ФД)

Поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие финансовые потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности фирмы.

2. По направленности движения денежных средств фирмы

Совокупность поступлений денежных средств на фирму от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

2.2. Отрицательный — ОДП

Совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

3. Денежный поток по методу исчисления объема

Вся совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов.

Разница между положительным и отрицательным потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде в разрезе отдельных его интервалов. Является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

4. По уровню достаточности объема

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

5. По методу оценки во времени

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

6. По непрерывности формирования в рассматриваемом периоде

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

7. По масштабам обслуживания хозяйственного процесса

Наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс фирмы в целом.

7.2. По отдельным структурным подразделениям — ДПЦО

Дифференциация денежного потока фирмы по отдельным подразделениям, являющимся самостоятельными объектами управления в системе организационно-хозяйственного построения фирмы (центрам ответственности).

7.3. По отдельным хозяйственным операциям — ДПХО

В системе хозяйственного процесса фирмы такие виды денежного потока представляют собой первичный объект самостоятельного управления

По стабильности временных интервалов формирования регулярные финансовые потоки характеризуются следующими видами:

- с равномерными временными интервалами в рамках рассматриваемого периода, он носит характер аннуитета;

- с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого финансового потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода использования актива.

Финансовое состояние предприятия зависит от умения менеджеров управлять потоками денежных средств.

Расчет величины денежного потока

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД),

где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП(ОПД).

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

Расчет чистого денежного потока по инвестиционной деятельности осуществляется по формуле:

ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ) + ДВДП — ОСПР + + ДНКС — НМАКП — ДФАП — АКВП,

где В(ОС) — выручка от реализации основных средств; В(НМАК) — выручка от реализации нематериальных активов; В(ДФВ) — выручка от реализации долгосрочных финансовых активов; В(АКВ) — выручка от реализации ранее выкупленных акций предприятия; ДВДП — сумма полученных дивидендов и процентов по долгосрочным ценным бумагам; ОСПР — сумма приобретенных основных средств; АНКС — изменение остатка незавершенного производства; НМАКП — сумма приобретенных нематериальных активов; ДФАП — сумма приобретения долгосрочных финансовых активов; АКВП — сумма выкупленных собственных акций предприятия.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования и определяется по формуле:

ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ — ПЛДКР — ПЛККЗ — ДВДВ,

где ПРСК — сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников фирмы); ДКЗ — сумма дополнительно привлеченных долгосрочных заемных кредитов и займов; ККЗ — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования фирмы; ПЛДКР — сумма выплат основного долга по долгосрочным кредитам и займам; ПЛККЗ — сумма выплат основного долга по краткосрочным кредитам и займам; ДВДВ — сумма дивидендов, выплаченных акционерам предприятия.

Финансовая деятельность должна способствовать увеличению денежных средств на предприятии для финансового обеспечения основной и инвестиционной деятельности.

Классификация и виды денежных потоков

47 762 просмотров

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином «приток денежных средств»).

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином «отток денежных средств»).

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

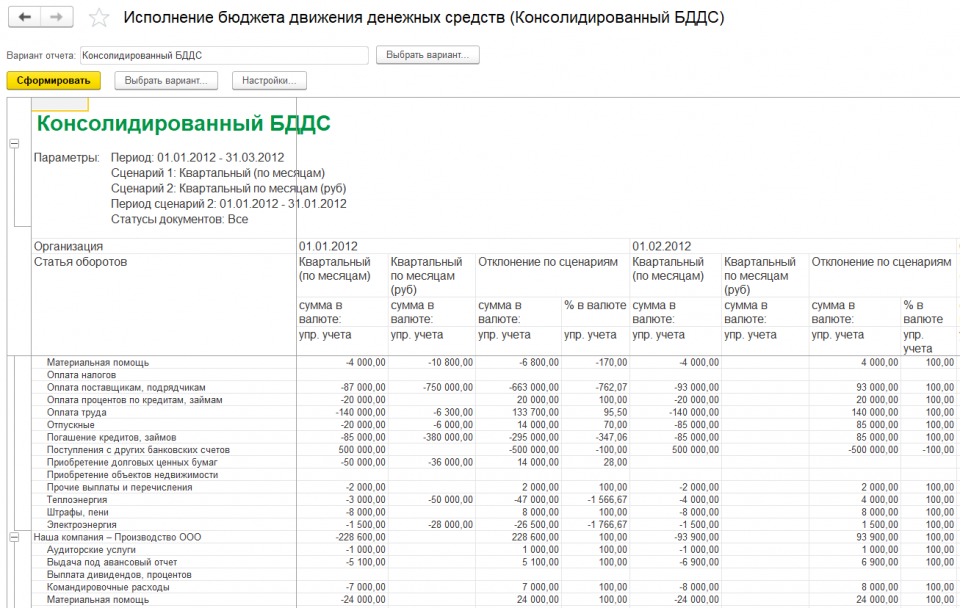

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

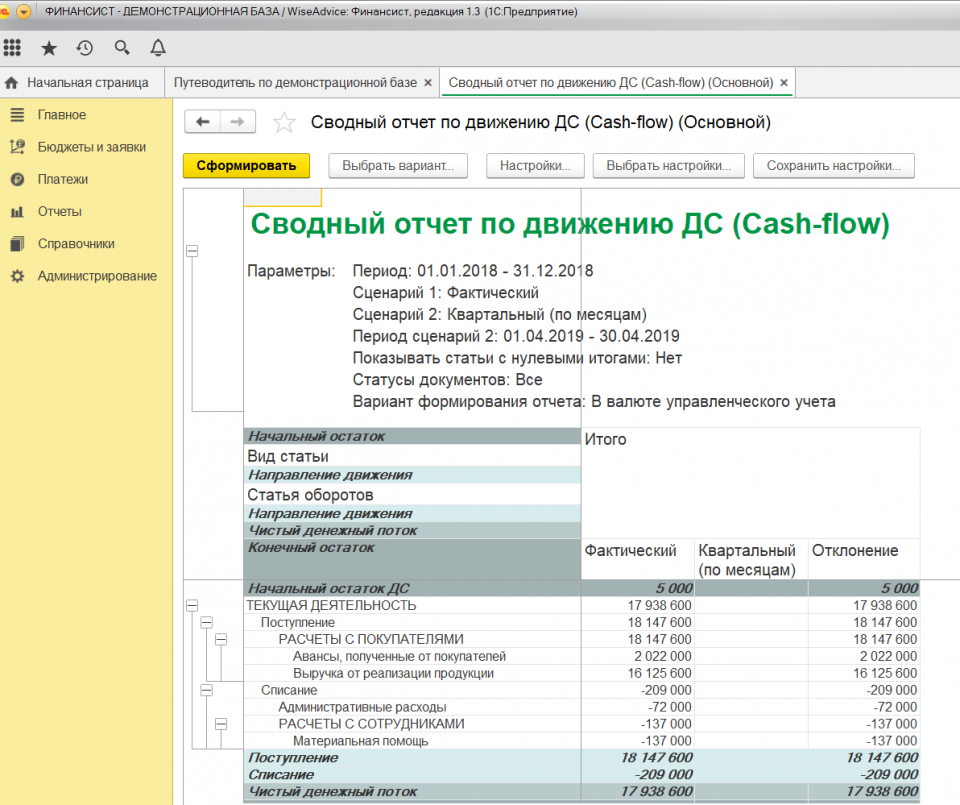

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток — вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) — разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.

Расчет денежного потока. Часть. 1: операционный, инвестиционный и финансовый.

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Дело в том, что в расчет прибыли включается ряд статей доходов и расходов, которые не привязаны к реальным движениям денежных средств (переоценки, курсовые разницы, амортизация и т.д.). А любому собственнику, кредитору или инвестору в конечном счете важно получить живой приток денег на свой счет. Реальное понимание о количестве приносимых компанией денег дает размер денежного потока .

Денежный поток — это финансовый показатель, который является основой для принятия решений об инвестировании . Однако прогноз по уровню и темпам роста денежного потока должен рассматриваться как в комплексе с другими финансовыми индикаторами компании (эмитента, если речь идет об оценке инвестиционной привлекательности рыночного актива ), так и в сравнении с денежными потоками других компаний этой же отрасли и историческими данными, как минимум, за последние 3 года.

В процессе деятельности предприятия возникает несколько видов денежных потоков:

- Денежный поток от операционной деятельности (CFO),

- Денежный поток от инвестиционной деятельности (CFI),

- Денежный поток от финансовой деятельности (CFF),

- Чистый денежный поток (NCF),

- Свободный денежный поток (FCF).

В этой статье разберем, что входит в понятие денежного потока, какие существуют виды денежных потоков и как правильно рассчитать операционный (CFO или Cash Flow from Operations), инвестиционный (CFI) и финансовый денежный поток компании (CFF).

Операционный денежный поток (CFO)

Денежный поток от операционной деятельности (англ. Cash Flow From Operating Activities ) имеет две распространенных сокращенных обозначения: CFO и OCF (англ. Operating Cash Flow ). Оба они отражают объем денежных средств, которые предприятие получает в результате своей текущей операционной деятельности.

Таким образом, в расчет CFO / OCF принимаются только операционные денежные потоки, к которым относятся:

- выручка,

- общехозяйственные, административные и маркетинговые расходы,

- затраты на производство и приобретение материалов,

- заработная плата,

- налоги,

- проценты, уплаченные по кредитам и займам (в том числе, выплата купонов по облигациям ).

Операционный денежный поток удобно рассчитать по следующей формуле:

CFO = EBIT + Обесценение и Амортизация за период – Налоги уплаченные +/- Изменение оборотного капитала

EBIT – это прибыль до вычета процентов и налога на прибыль (англ. Earnings Before Interest and Tax ), определяется по формуле: = Выручка — Себестоимость — Коммерческие и управленческие расходы.

Изменение потребности в оборотном капитале ( ∆WC или Change in Working Capital ) находится следующим образом: = изменение текущих активов за вычетом краткосрочных финансовых вложений (∆CA) — изменение беспроцентных текущих (краткосрочных) обязательств за вычетом краткосрочных займов (∆CL).

! Если оборотный капитал увеличился за период, то это означает отток денег и эта сумма вставляется в формулу с отрицательным знаком. Если оборотный капитал уменьшился , то сумма изменения WC вставляется в формулу CFO с положительным знаком.

Поскольку EBITDA , которая обозначает прибыль до вычета процентов, налога на прибыль и амортизации , формируется из суммы EBIT + Амортизация , то приведённую выше формулу для CFO можно преобразовать следующим образом:

CFO = EBITDA – Налоги уплаченные +/- Изменение оборотного капитала

Денежный поток от инвестиционной деятельности (CFI)

Инвестиционный денежный поток (англ. Cash Flows From Investing Activities ) сокращенно обозначается как CFI и показывает объем денежных средств, которые компания направляет инвестиции в долгосрочные активы или капитальные затраты (англ. Capital Expenditures ) за вычетом средств, полученных от продажи старых, а также вложения в финансовые инструменты или другие компании.

К потокам от инвестиционной деятельности относятся:

- приобретение или продажа основных средств (англ. PP&E ),

- слияния и поглощения других компаний ( M&A ),

- продажа отдельных активов и направлений бизнеса (отделение активов ),

- приобретение или продажа рыночных активов (акций, облигаций и т.д.).

Этот список может быть дополнен и иными типами операций, связанными с инвестиционной деятельностью. Чтобы понять общий объем чистого денежного потока от инвестиций необходимо посчитать изменение стоимости внеоборотных активов (англ. Non-current Assets ) за период. Любое изменение чистой балансовой стоимости основного капитала (кроме тех, что обусловлены амортизацией ОС) будут свидетельствовать о наличии операций, которые должны быть учтены в расчете CFI .

Рассчитывается CFI следующим образом:

CFI = Денежные поступления от продажи ОС и рыночных активов – Капитальные затраты – Расходы на приобретение финансовых активов

В расчет CFI не должны включаться:

- Выплата процентов и дивидендов ,

- Любые виды привлечения финансирования (долговое, акционерное и т.д.),

- Обесценение основных средств,

- Все прочие доходы и расходы.

Денежный поток от финансовой деятельности (CFF)

Денежный поток от финансовой деятельности, который обозначается как CFF (англ. Cash FlowsFrom Financing Activities ) отражает изменения, которые произошли в структуре и стоимости капитала (например, обратный выкуп акций или привлечение долгосрочного кредита).

CFF = Денежный поток от эмиссии акций / облигаций — Выкуп акций – Погашение облигаций + Привлечение кредитов / займов — Погашения кредитов / займов — Выплата дивидендов