Эффективность использования денежных средств

Анализ эффективности использования денежных средств предприятия

2.4 Анализ эффективности использования денежных средств предприятия

Эффективность работы предприятия зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. Эти факторы могут быть, как положительными, так и отрицательными. Ущерб от данных факторов может быть снижен при эффективном и правильном использовании денежных средств [46. С. 164].

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность — это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия — это способность предприятия своевременно исполнять обязательства по всем видам платежей.

Ликвидность активов — это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

Для оценки платежеспособности предприятия используется три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

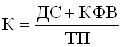

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

(2.4)

(2.4)

где ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

ТП — скорректированные текущие пассивы.

Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности. Этот коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности.

(2.5)

(2.5)

где ДЗ — дебиторская задолженность.

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

(2.6)

(2.6)

где ТА — текущие активы;

ТП — скорректированные текущие пассивы.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня рассматриваемого коэффициента необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

Рассчитаем коэффициенты ликвидности для анализируемого предприятия, на основе данных Формы № 1 «Баланс» Для этого воспользуемся табл. 2.5:

Расчет коэффициентов ликвидности

Коэффициент текущей ликвидности показывает степень, в которой активы покрывают текущие пассивы. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. По данным нашего предприятия 01. 2007 г. величина этого показателя составила 2,31, на 01.2008 и 01.2009 их величина была меньше нормативного значения и составила соответственно1,80 и 1,67.

Коэффициент промежуточной ликвидности – отношение ликвидных средств к общей сумме краткосрочных долгов предприятия. Удовлетворяет обычно соотношение 0,7 — 0,8. В данном случае на 01.2007 г. значение этого коэффициента составило 0,74, а на 01. 2008 и 01.2009 гг. их значение было меньше нормативного: 0,38 и 0,31 соответственно, что является недостаточным, так как большую часть ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств ко всей сумме краткосрочных долгов предприятия. Чем выше его величина, тем больше гарантия погашения долгов, так как для этих активов практически нет опасения потери стоимости в случае ликвидации предприятия. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. На анализируемом предприятии, на 01. 2007 г. величина этого коэффициента составила 0,02, в 01.2008 и 01.2009 гг. – 0,03, и 0,01 соответственно, что существенно ниже нормативного значения.

Поскольку коэффициент текущей ликвидности на 01.2008 и на 01.2009 гг. значительно ниже нормативного значения, то целесообразно рассчитать коэффициент восстановления платежеспособности, для этого используем значения коэффициента текущей ликвидности на 01. 2008 г. как значение прошлого периода, а значения на 01.2009 г. – как значения отчетного года:

Кв.п.= (Кт.л.1 + 6/Т(Кт.л.1 – Кт.л.0)) / Кт.л.норм = (1,6702 + 6/12(1,6702 – 1,8037))/2 = 0,8017

Так как коэффициент восстановления платежеспособности равен 0,8017, что меньше 1, то есть вероятность потери предприятием платежеспособности в ближайшие 6 месяцев.

Таким образом, можно сделать вывод, что анализируемое предприятие обладает достаточно низкой платежеспособностью и имеет существенные предпосылки для ее потери.

Кроме рассмотренных показателей на практике используются также группа показателей платежеспособности, рассчитываемых как отношение поступлений и платежей. Такие показатели могут рассчитываться применительно как к денежным потокам от операционной деятельности, так и к денежным потокам предприятия в целом. Предполагается, что этот метод позволит выявить положительные и отрицательные тенденции, отражающие качество управления денежными средствами организации, а также разработать необходимые мероприятия для оптимизации ими.

В рамках этого метода рассчитываются следующие коэффициенты:

Коэффициент достаточности денежного потока (Кд) рассчитывается по формуле:

Кд = П / Р * 100% (2.7)

где П – сумма денежных притоков (поступления);

Р – сумма денежных оттоков (платежей).

Коэффициент рентабельности израсходованных денежных средств (Эр) рассчитывается по следующей формуле:

Эр = Ф / Р * 100% (2.8)

где Ф – финансовый результат деятельности предприятия;

Р – сумма денежных оттоков (платежей).

Коэффициент рентабельности поступивших денежных средств (Эп) рассчитывается по следующей формуле:

Эп = Ф / П * 100% (2.9)

где Ф – финансовый результат деятельности предприятия;

П – сумма денежных притоков (поступлений).

Коэффициент рентабельности остатка денежных средств (Эо) рассчитывается по следующей формуле:

Эо = Ф / Оср * 100% (2.10)

где Ф – финансовый результат деятельности предприятия;

Оср – средний остаток денежных средств.

Рассчитаем данные показатели для НП ЗАО «Электромаш» в табл 2.6. Основными источниками информации являются форма № 2, форма № 4.

Расчет коэффициентов рентабельности денежных потоков ЗАО «Электромаш»

Пути повышения эффективности использования денежных средств предприятия

Оценив и проанализировав состояние денежных средств ООО «Транспортная компания Планета Авто», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа было выяснено, что в организации нет достаточно устойчивого состояния, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства.

При дефиците денежных средств снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда. При избыточном денежном потоке происходит потери реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Для достижения сбалансированности денежных средств в краткосрочном периоде разрабатываются мероприятия по ускорению привлечения денежных средств и замедлению их выплат. Мероприятия краткосрочного характера по сбалансированности дефицитного денежного потока представлены на рисунке 1[12, с.105].

Поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде.

Обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке

Увеличение по согласованности с поставщиками сроков предоставления предприятию товарного кредита

Сокращение сроков предоставления товарного кредита покупателям

Использование флоута (периода прохождения выписанных платежных документов до их оплаты) для замедления инкассации собственных платежных документов

Увеличение размера ценовых скидок для реализации продукции за наличный расчет

Ускорение инкассации просроченной дебиторской задолженности

Приобретение долгосрочных активов на условиях лизинга

Использование современных форм реинвестирования дебиторской задолженности (учета векселей, факторинга, форфейтинга)

Реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные

Способы оптимизации избыточных денежных средств связаны в основном с активизацией инвестиционной деятельности предприятия. Синхронизация денежных средств должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных средств, а также на оптимизацию средних остатков денежной наличности.

Заключительным этапом оптимизации является обеспечение условий максимизации чистых денежных средств предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансирования [12, с.111].

Показатели эффективности использования денежных средств

На базе денежных потоков рассчитывают финансовые показатели, характеризующие ликвидность, инвестиционную деятельность, финансовую политику, качество выручки и рентабельность капитала:

1. Показатели ликвидности:

1.1.  ,

,

где ДСнп – величина денежных средств на начало периода.

1.2.  ;

;

1.2.  ;

;

1.3.  ;

;

где n = 30 дней, если период месяц;

n = 90 дней, если период квартал;

n = 360 дней, если период год.

2. Инвестиционные показатели:

2.1.  ;

;

2.2.  ;

;

2.3.  ;

;

3. Показатели финансовой политики организации:

3.1.  ;

;

3.2.  ;

;

3.4.  ;

;

4. Показатель «качества» выручки, определяемый по формуле:

;

;

5. Показатели рентабельности капитала:

5.1.  ;

;

5.2.  .

.

Тема 6. Анализ формы №5 «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках»

1. Состав и оценка движения заемных средств.

2. Анализ дебиторской и кредиторской задолженности.

3. Анализ нематериальных активов и основных средств.

4. Основные показатели анализа доходности ценных бумаг.

Анализ эффективности использования денежных средств и рекомендации по ее повышению

Как выгодно и эффективно использовать свободные денежные средства на предприятии лучше всего покажем на конкретном примере.

В ЗАО «Строительный трест» в 2007 году имелось семь миллионов рублей свободных для распоряжения денежных средств. Эти денежные средства были получены ЗАО «Строительный трест» в качестве кредита на осуществление своей деятельности, однако они оказались лишними, и предприятие решило максимально использовать их для получения прибыли или хотя бы покрытия процентов по кредиту.

Для этого ЗАО «Строительный трест» был предоставлен долгосрочный кредит на 3 года сторонней организации на таких же условиях, каких денежные средства предоставлены ЗАО «Строительный трест», но под более высокие проценты. Такие условия приемлемы для сторонней организации, так как ее финансовое состояние не позволяет получить кредит в банке под более низкие проценты.

Доходы по выплате сторонней организацией ЗАО «Строительный трест» в динамике и выплата своих обязательств представлены в табл. 3.5.

Доходы, полученные ЗАО «Строительный трест» от предоставления кредита и выплата организацией своих обязательств

Из табл. 3.5 видно, что ЗАО «Строительный трест» выплатит свой кредит в течение трех лет и проценты по кредиту в сумме 9800 руб. Так как, ЗАО «Строительный трест» предоставило сторонней организации, кредит на тот же период и с такими же условиями, но по более высоким процентным ставкам (25%), то предприятие получит прибыль равную разности между полученной суммой кредита с процентами по нему и выплаченной суммой кредита и процентов банку, то есть 700 руб. (10500-9800).

Использование денежных средств ЗАО «Строительный трест» а именно 7000 руб. которые были свободными, на наш взгляд, предоставляется нецелесообразным. Эти суммы можно было использовать более эффективно, формируя инвестиционный портфель.

Таким образом, в отличие от ранее сложившихся подходов к оценке финансового положения, анализ движения денежных средств дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятия денежные средства и каковы основные направления их использования; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности и др.

ЗАКЛЮЧЕНИЕ

Результаты выполненного в рамках выпускной квалификационной работы исследования на актуальную тему позволяют сделать следующие выводы:

Для эффективного использования денежных средств необходимо:

· правильно вести учет денежных средств, а для этого требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка;

· уметь грамотно планировать их поступление;

· желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Для повышения эффективности использования денежных средств необходимо формирование инвестиционного портфеля.

Исследованное предприятие ЗАО «Строительный трест» занимается строительством объектов.

Свою деятельность предприятие ведет успешно, экономические показатели подтверждают это.

Бухгалтерский учет денежных средств ведется в соответствии с законодательными нормами и правилами в автоматизированном режиме. Используется комплекс бухгалтерских программ. Автоматизация учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бухгалтерского учета. Регистры бюджетного учета выводятся на бумажные носители.

Для осуществления расчетов наличными деньгами в ЗАО «Строительный трест» образована касса. В кассе предприятие хранит определенную (ограниченную) сумму наличных денег для использования на текущие расходы.

Все хозяйственные операции, связанные с движением наличных денежных средств, проводимые в ЗАО «Строительный трест», оформляются первичными документами, на основании которых ведется бухгалтерский учет. В соответствии со статьей 9 Закона о бухгалтерском учете, применяется перечень должностных лиц, имеющих право подписи первичных документов, утвержденный руководителем организации и согласованный с главным бухгалтером.

Не реже одного раза в месяц в ЗАО «Строительный трест» ревизионной комиссией проводится ревизия (инвентаризация) кассы. Результаты инвентаризации оформляются первичной учетной документацией. Соблюдение кассовой дисциплины в ЗАО «Строительный трест» проверяет обслуживающий банк.

Денежные расчеты со сторонними организациями и учреждениями ЗАО «Строительный трест» осуществляет путем безналичных расчетов через расчетные счета в банках. Расчетный счет открыт в банке один, и он является основным счетом для организации. При открытии расчетного счета ЗАО «Строительный трест» заключило договор банковского счета, в котором отражен перечень банковских услуг по расчетному и кассовому обслуживанию организации, условия размещения средств на счете организации, права и обязанности сторон и др.

При осуществлении расчетных операций в ЗАО «Строительный трест» руководствуется установленными формами безналичных расчетов и применяет типовые документы, формы которых установлены ПРБ ПМР. Для осуществления безналичных расчетов в рублях ЗАО «Строительный трест» в большинстве случаев использует платежные поручения. Применяются также аккредитивы, чековые книжки, векселя наличие и движение которых отражается на текущих, особых и иных специальных счетах.

Учитывая высокую финансовую ответственность за просрочку платежей в ЗАО «Строительный трест» особое внимание уделяется планированию потоков денежных средств, причем предусматривается не только соответствие поступления и расходования денежных активов, но и наличие определенных резервов в форме остатка свободных денежных средств

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера ЗАО «Строительный трест».

Одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

По управлению денежными средствами и их эквивалентами политика предприятия такова: как только средства на расчетном счете истощаются, предприятие должно продать часть, ценных бумаг. Политика управления средствами на расчетном счете определяется с помощью модели Миллера — Орра.

Одним из направлений совершенствования бухгалтерского учета на предприятиях в условиях рыночной экономики является ориентация его на Международные стандарты. Это в значительной мере способствует повышению качества бухгалтерского учета и анализа, дает предприятиям определенную самостоятельность в использовании обоснованной системы учета денежных средств и отражение специфики техники и технологии организации их эффективного использования для принятия оптимальных управленческих решений.

Следовательно, в условиях рынка возрастает роль и значение правильной организации учета денежных средств, совершенствование метода их учета, развития теоретических и практических вопросов проведения глубокого анализа эффективности их использования.

В целях повышения эффективности денежных операций в условиях рыночных отношений предприятиям необходимо выполнять основные задачи, стоящие перед учетом денежных средств. Прежде всего необходимо обеспечить своевременное и правильное документирование операций по движению денежных средств и расчетов. Немаловажным является оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе предприятия, а также контроль на использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

Очень важным в повышении эффективности работы предприятия является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых, инвестиций, приносящих доход.

Повышение квалификации работников бухгалтерии предприятия, а также внедрение в их работу достижений современной науки и техники есть неотъемлемые условия роста производительности их труда и улучшения результатов работы всего предприятия.

Использование компьютера в бухгалтерском учете позволяет значительно перераспределить нагрузку работников, освободив их от рутины оформления документации и высвободив время для аналитической работы по улучшению финансового состояния организации. Автоматизация учетных процессов является объективной необходимостью и представляет собой дальнейшее совершенствование организации и формы бухгалтерского учета на базе новейших технических средств.

Основными преимуществами автоматизации ведения бухгалтерского учета на предприятии являются:

· упрощение работы бухгалтера;

· ускорение обработки информационных потоков бухгалтерской документации и создание условий для повышения оперативности бухгалтерской информации;

· уменьшение количества счетных работников занятых обработкой учетной информации;

· сократить объем и повысить целесообразность расходов на ведение бухгалтерского учета.

· свести к минимуму возможность ошибок в ведении учета.

Разнообразные и гибкие возможности системы «1С:Предприятие 8.0» позволяют использовать ее и как достаточно простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учета от ввода первичных документов до формирования отчетности. Система «1С:Предприятие 8,0» может быть использована для ведения практически любых разделов бухгалтерского учета. Программа «1С:Предприятие» версии 8,0 соответствует современным требованиям к программам для автоматизации бухгалтерского учета.

Для совершенствования учета денежных средств в ЗАО «Строительный трест», предлагаю:

· для улучшения состояния внутреннего контроля чаще проводить аудит и ревизию денежных средств в кассе и на расчетном счете, хотя бы раз в квартал;

· рекомендовать руководству обеспечивать более безопасную доставку наличных денег из банка в кассу предприятия.

· и самым важным, необходимо автоматизировать данный объект учета, так как на данный момент он ведется вручную.

И все это необходимо сделать для создания условий и облегчения работы бухгалтера.