Движение наличных денежных средств

Учет движения наличных денежных средств;

Касса организации предназначена для хранения и выдачи наличных денег и денежных документов (почтовых марок, вексельных марок, облигаций и др.).

Порядок хранения, расхода и учета денежных средств в кассе установлен Инструкцией ЦБ РФ от 4 октября 1993 года N 18 «Порядок ведения кассовых операций в Российской Федерации» и Приказом ЦБ РФ от 5 января 1998 года N 14-П «Положение о правилах организации наличного денежного обращения на территории Российской Федерации».

Регулирование порядка хранения, поступления и выдачи наличных денег из кассы предотвращает нерациональное и незаконное их расходование. С этой же целью устанавливается лимит хранения денег в кассе.

Лимит остатка наличных денег в кассе устанавливается банком ежегодно по согласованию с хозяйствующим субъектом, имеющим кассу и осуществляющим налично-денежные расчеты. Для установления лимита организация представляет в обслуживающий банк расчет по форме «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных средств из выручки, поступающей в его кассу».

Если организация не обращается в обслуживающий банк за установлением ему лимита остатка кассы, лимит остатка ее кассы считается нулевым и она обязана ежедневно сдавать в банк всю денежную наличность. При необходимости лимит остатка денежных средств в кассе может быть пересмотрен.

Организации розничной торговли, общественного питания, бытового обслуживания имеют постоянную денежную выручку. Поэтому им разрешается без ограничения нормы расходовать выручку на оплату труда, закупку продукции, товаров у населения, если эти направления соответствуют их уставной деятельности. Однако они не должны задерживать денежную наличность в кассе до наступления срока выплаты, например, заработной платы.

Всю денежную наличность сверх установленных лимитов необходимо сдавать в банк и зачислять на счета, предназначенные для учета денежных средств.

Денежную наличность хозяйствующие субъекты могут сдать в кассы учреждений банка (дневные и вечерние), инкассаторам, в объединенные кассы в организациях, в отделения связи.

Превышение лимита денежной наличности разрешается в течение трех рабочих дней в период выплаты заработной платы, премий, пособий по социальному страхованию.

Наличные денежные средства в кассу могут поступать в оплату счетов за проданную продукцию: от подотчетных лиц (возврат неиспользованного аванса); из банка (для выдачи ссуд работникам на индивидуальное жилищное строительство и др.); от родителей за содержание детей в детских учреждениях.

Указанные поступления имеют небольшой удельный вес в общем кассовом обороте средств. Основная масса наличных денежных средств поступает в кассу с расчетного или специальных счетов и направляется на следующие цели: на выдачу заработной платы, премий и пособий работникам, командировочные и хозяйственные расходы и т.д.

В соответствии с действующими нормативными документами осуществление кассовых операций возложено на кассира, несущего материальную ответственность за сохранность доверенных ему средств. Кассир как материально ответственное лицо обязан выполнять действующее положение по производству кассовых операций. Ему запрещается разрешать доступ в помещение кассы лицам, не связанным с ее работой. По окончании рабочего дня все ценности должны быть убраны в сейф, а последние — опечатаны сургучной печатью.

В субъектах малого предпринимательства с небольшой численностью работающих и незначительными оборотами наличных денежных средств кассовые операции разрешено вести главному бухгалтеру или другому работнику при условии заключения с ним договора о полной материальной ответственности.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя организации, главного бухгалтера и кассира.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, утвержденными Госкомстатом РФ по согласованию с ЦБ РФ и МФ РФ.

Поступление денег в кассу оформляется приходным кассовым ордером (форма КО-1), в котором указывается основание получения средств, от кого и сколько получено. Лицо, внесшее деньги в кассу, получает квитанцию за подписями главного бухгалтера и кассира, заверенную печатью организации.

Из кассы предприятия наличные денежные средства выдаются по расходным кассовым ордерам (форма КО-2), по доверенности. Деньги из кассы могут выдаваться также на основании платежных ведомостей, заявлений на выдачу денег, счетов с обязательным наложением (проставлением) на этих документах штампа с реквизитами расходного кассового ордера.

Все приходные и расходные кассовые документы до передачи их кассиру для осуществления операций по ним регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов (форма КО-3 или КО-3а). Этот журнал используется для контроля за полнотой и правильностью осуществления кассиром операций по кассе.

В любом приходном или расходном документе обязательно наличие записей: распорядителя кредитов, главного бухгалтера, кассира. В целях борьбы с различными нарушениями все кассовые документы после осуществления по ним операций погашаются специальным штампом «Оплачено» или «Получено» с указанием даты. В денежных документах никаких исправлений, даже оговоренных, не допускается.

Кассир организации все поступления и выдачу денег из кассы по данным документов регистрирует в кассовой книге (форма КО-4).

Хозяйствующий субъект ведет одну кассовую книгу в двух экземплярах через копировальную бумагу. Книга прошнуровывается и опечатывается сургучной печатью, страницы нумеруются. На последней странице делается запись руководителя бухгалтерии о количестве листов в кассовой книге. Подпись главного бухгалтера скрепляется печатью.

Записи в кассовую книгу производятся кассиром по каждому приходному и расходному документу по мере совершения операций. Подчистки и неоговоренные исправления в этом регистре не допускаются. В конце рабочего дня в книге выводится остаток денег. Второй экземпляр листа кассовой книги (отчет кассира) вместе с подобранными документами под расписку в кассовой книге передается в бухгалтерию. Бухгалтер по завершении сверки документов с отчетом кассира после каждой хозяйственной операции указывает корреспонденцию счетов.

Учет наличных денежных средств

Учет наличных денежных средств обычно называют кассовым, потому что все операции, связанные с наличностью, не только осуществляются в помещении, называемом «касса», но и проводятся по счету 50 «касса» в плане счетов. Правда, если организация реализует товары, услуги или работы в розницу, наличность может находиться в торговых точках, но ее тоже нужно складывать в кассу — специальный контрольный аппарат, выбивающий чеки покупателям. Кто может работать с наличными деньгами, как вести их учет и какие нужны документы?

План счетов

Учет движения денежных средств в наличном варианте осуществляется по счету 50 «касса» в плане счетов бухучета. Этот счет является активным синтетическим и к нему обычно открывают субсчета, показывающие движение наличных денежных средств в разрезе:

- 50-1 «Касса организации» — для отражения операций с наличными непосредственно по кассе организации (выдача денег на хознужды, командировочные расходы и т. д.);

- 50-2 «Операционная касса» — для отражения операций с наличными, осуществляемых в обособленных подразделениях и участках предприятия (в магазинах, кафе, киосках и т. п.);

- 50-3 «Денежные документы» — для отражения операций с бланками строгой отчетности, а также прочими ценными бумагами (марками, путевками, векселями и т. д.);

- других субсчетов, при необходимости.

По каждому из субсчетов необходимо вести аналитику в разрезе движения по каждому отделу.

Уполномоченный работник

Заниматься движением наличных денежных средств и его учетом должен уполномоченный специалист: кассир или бухгалтер, который является материально-ответственным лицом и проводит все операции с первичными документами и занесением данных в регистры. С работником организация заключает договор о полной финансовой ответственности. Однако на многих первичных расходных документах также должна стоять подпись главного бухгалтера, который напрямую контролирует оборот наличности.

Кассовый лимит

Законодательно предусмотрено, что для всех организаций, которые имеют кассу и осуществляют налично-денежные расчеты, независимо от их организационно-правовой формы и сферы деятельности, банк должен установить кассовый лимит. Это остаток денег, который можно хранить, не сдавая в банк. Организация не имеет права выходить за пределы этого лимита.

Учетные документы

Учет денежных средств кратко осуществляется на основе первичных документов — расходных и приходных кассовых ордеров в регистрах бухучета. Ордера может выписывать уполномоченный бухгалтер или кассир. Первичка имеет ряд обязательных реквизитов:

- наименование организации и ее реквизиты;

- номер;

- дата составления;

- сумма операции;

- назначение операции;

- Ф.И.О. и подпись уполномоченного за прием, выдачу денег лица.

Приход наличных денег в кассу оформляется приходным ордером, а выдача — расходным. Получатель денег должен собственноручно написать, сколько наличных денег получил, и подписаться. Ордера регистрируются в специальном журнале, где им присваиваются порядковые номера.

Для массовых выплат сотрудникам (зарплата, премии, аванс и т. п.) применяется платежная ведомость. В ней пишется список фамилий и инициалов получателей и причитающиеся им суммы. Напротив каждой суммы ставится подпись в ее получении. На основании ведомости все равно оформляется сводный расходный ордер, к которому она прикладывается.

Кроме того, обязательным является ведение кассовой книги. В этом регистре фиксируются все движения наличности за каждый день и выводится остаток средств на следующий день. Книга заполняется в двух экземплярах: один лист остается в ней, второй (отрывной) подлежит сдаче в бухгалтерию вместе с первичными документами за день. Никаких исправлений в самой книге, а тем более в первичных кассовых документах не допускается.

Бухучет наличности

Информацию о поступлении наличных средств в организацию бухгалтер отражает по дебету счета 50, а расходование — по кредиту. В рамках одного договора коммерческая организация имеет право принять от контрагента не более 100 000 рублей. При этом необходимо применять контрольно-кассовую технику (ККТ) с функцией передачи данных онлайн, которая выдает фискальные чеки. Неприменение ККТ грозит серьезными штрафами.

Для синтетического учета применяется журнал-ордер по счету 50 и главная книга, аналитику бухгалтер ведет по каждому подразделению отдельно в специальных регистрах. Сальдо (остаток) необходимо выводить не реже одного раза в месяц. Данные по учету должны корреспондироваться с другими счетами.

Учет денежных средств организации

Учет денежных средств организации

Похожие публикации

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как:

- документирование записей по движению финансов организации;

- соблюдение законодательства при расчетах различного вида;

- целевое использование денежных средств;

- осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами.

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств». Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии формируется с использованием счетов:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от 11.03.2014 № 3210 ― У. Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности. Ответственным за выполнение кассовых операций назначается материально ― ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

- 50.1 ― принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополнительных субсчетов;

- 50.2 ― операционные кассы, используются в дополнительных пунктах приема денег, например ― в торговых точках;

- 50.3 ― открывается, если в кассе организации хранятся иные денежные документы ― билеты, марки, прочие.

Пример 1.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей. Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей. Таблица учета денежных средств (приход, расход, остаток) будет выглядеть следующим образом:

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

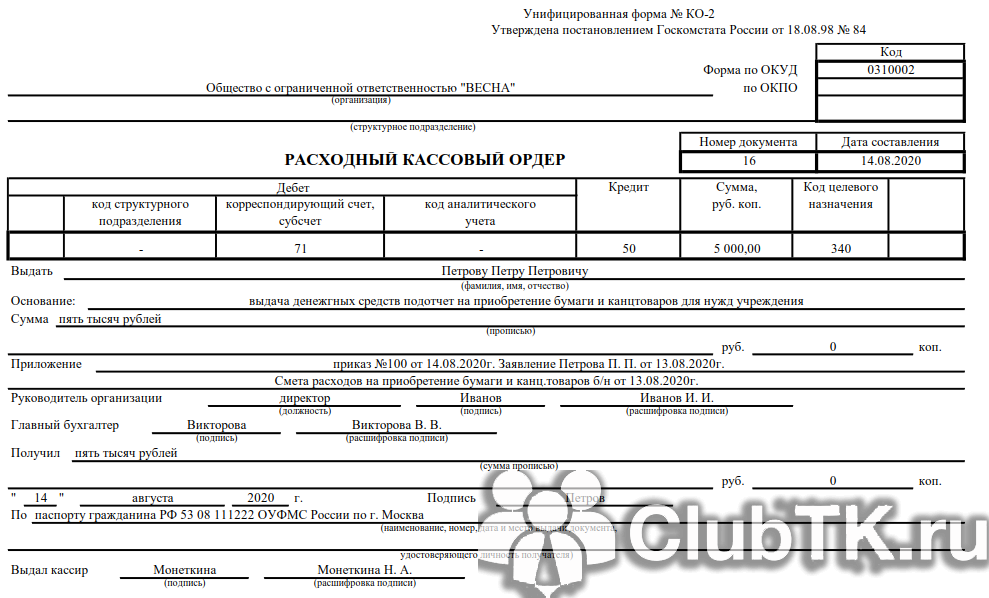

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

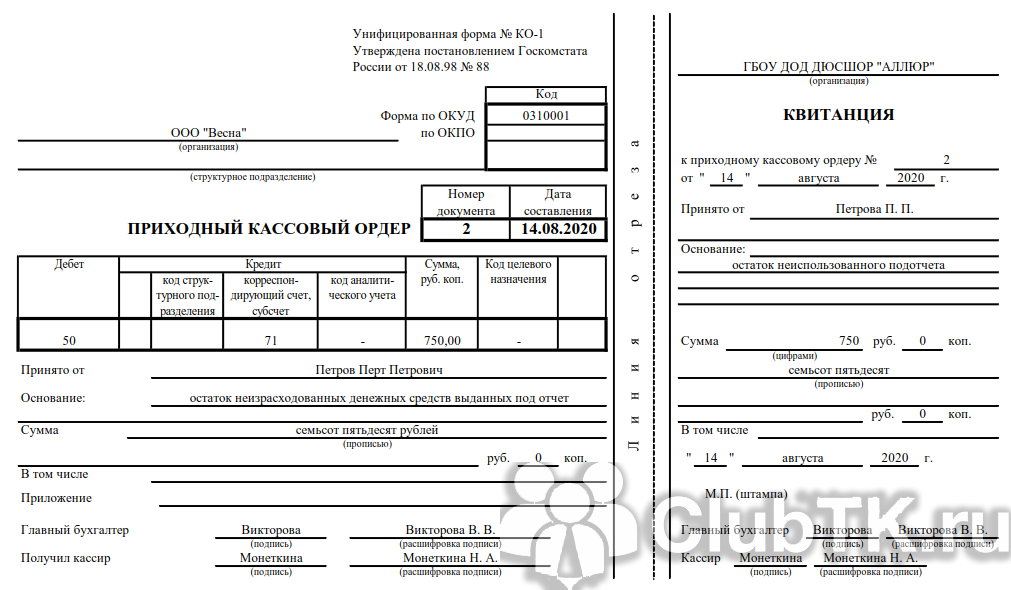

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

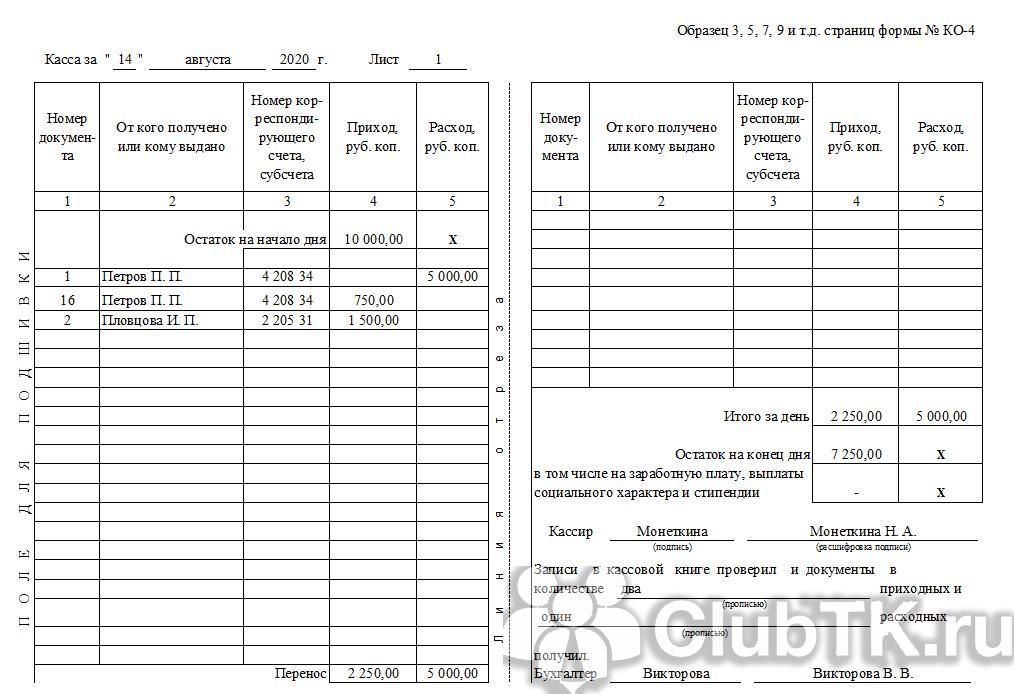

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.