Динамика и структура денежных сбережений населения

Динамика сбережений населения в банковской сфере и сберегательная модель в России в текущий период

Рубрика: Экономика и управление

Дата публикации: 21.11.2016 2016-11-21

Статья просмотрена: 2543 раза

Библиографическое описание:

Корев, А. А. Динамика сбережений населения в банковской сфере и сберегательная модель в России в текущий период / А. А. Корев. — Текст : непосредственный, электронный // Молодой ученый. — 2016. — № 24 (128). — С. 190-194. — URL: https://moluch.ru/archive/128/35547/ (дата обращения: 10.04.2020).

Динамика сбережений населения вбанковской сфере исберегательная модель вРоссии втекущий период

Корев Александр Александрович, магистрант

Тюменский государственный университет

В статье рассматривается динамика сбережениях населения в банковском секторе с 2000 года, выявляются тенденции и причины динамики, анализируются составляющие модели сберегательного поведения.

Ключевые слова: сбережения, сберегательное поведение, сберегательная модель

Феномену общественных сбережений уделено значительное внимание в экономической науке. Чаще всего сбережения рассматриваются как отложенное потребление, как часть располагаемого дохода, не использованного на потребление. Нередко сбережения трактуются как «любое использование денежных средств в целях обеспечения будущего потребления или извлечения будущего дохода» [5].

Наиболее расширенное определение дает И. А. Алиева: «Сбережения — это часть совокупного дохода домохозяйств (как заработанного, так и полученного), которая не направляется на текущее потребление, а резервируется в виде активов, сформированных с целью получения дополнительного дохода, страхования от непредвиденных случаев и повышения материального статуса, позволяющих сохранять привычный уровень потребления при изменении располагаемого дохода и их дальнейшего использования для удовлетворения своих потребностей в будущем или формирования богатства» [1].

Существуют различные методики определения сбережений населения. Одним из них является расчет сумм превышения доходов над расходами.

Как было отмечено, целью сбережений является обеспечение будущего потребления путем использования как скопленных средств, а также полученных активов в результате оборота сбережений. К таким направлениям аккумуляции сбережения в соответствии с методикой Росстата относятся:

− банковская сфера (банковские вклады, хранение денег на карте и банковских счетах, покупка ценных бумаг);

− покупка недвижимости — один из способов получения доходов при сдаче его в аренду. На сегодняшний день не существует действенных механизмов оценки целей приобретения недвижимости, поэтому в целях статистики все они объединяются в одну статью;

− перевод наличности в иностранную валюту;

− хранение наличности на руках.

В рамках данного исследования имеет интерес первое направление. Сбережения в банковской сфере являются фактором развития экономики, так как данные средства могут многократно использоваться в производственном процессе, то есть мультиплицируются.

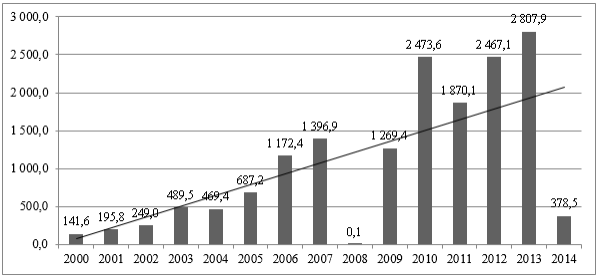

Согласно данным Росстата динамика сбережений населения с 2000 года поступательно увеличивается (рисунок 1).

Рис. 1. Динамика сбережений населения в банковском секторе, млрд. руб.[1]

Помимо повышающего тренда, также четко выделяются периоды кризиса и резкого сокращения сбережений в банковской сфере. К ним относятся 2008 и 2014 года. Сокращение вкладов в 2011–2014 годах связано с затяжными последствиями кризиса на мировом рынке.

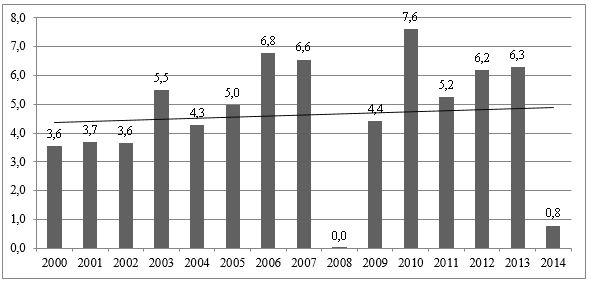

Падение доходов влечет за собой снижение сбережений и рост потребления, и наоборот. Именно поэтому одним из показателей обеспеченности населения является доля сбережений в составе доходов. Динамика доли сбережений в сфере банковского рынка представлена на рисунке 2.

Рис. 2. Динамика доли сбережений в банковской сфере, %[2]

Доля сбережений в структуре доходов постепенно увеличивается, при этом все также четко проявляются спады в периоды кризиса.

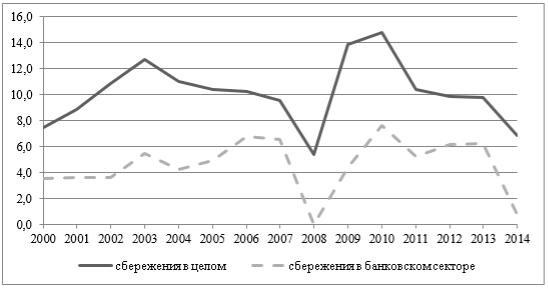

Как было отмечено, население осуществляет сбережения не столько в банковской сфере. На рисунке 3 представлена динамика доли сбережений в составе доходов с 2000 года (рис. 3). Данные рассчитаны как разница между доходами и текущими расходами населения, что позволяет оценить потенциал уровня сбережений населения и в дальнейшем провести анализ сберегательной модели поведения.

Рис. 3. Динамика доли сбережений в доходах населения[3], %

Сравнивая сбережения населения в целом и сбережения в банковском секторе можно выявить схожесть модели поведения. При этом существует значительные возможности увеличения сбережений в банковском секторе. Также стоит отметить, что банковские вклады более подвержены изменениям рынка, их динамика более выражена.

Далее исследованы составляющие модели сберегательного поведения населения.

Во многих исследованиях отмечается, что в основном склонны делать сбережения люди с высокими доходами, так как именно доходы служат основным источником удовлетворения потребностей домашних хозяйств, в том числе и сбережения. Исследования расходов и сбережений населения по группам с различным уровнем доходов указывают на то, что в России очень велика доля населения, которое не может откладывать деньги, поскольку их доходов едва хватает на удовлетворение текущих потребностей (свыше 60 % доходов уходит на покупку продуктов питания) [2]. Но с другой стороны, люди, располагающие достаточными для этого доходами не хотят делать сбережения, считая это невыгодным. При высоком уровне инфляции банковские сбережения не только не приносят дополнительного дохода, но и не обеспечивают сохранность текущей стоимости.

Возрастные особенности поведения — еще один фактор определяющий модель сберегательного поведения. Традиционно люди старшего поколения также предпочитают копить деньги, в то время как молодежь склонна либо жить в долг, либо тратить большую часть своих доходов. Такая же модель поведения наблюдается и на Западе [3].

Эконометрический анализ Е. Х. Трухтаровой также выявил, что все агенты экономики ориентируется на тенденции исходя из прошлых периодов. Иначе говоря, для того чтобы определить уровень текущего потребления, население ориентируется на доходы прошлого года [10]. В результате после преодоления кризиса, уровень потребления и сбережений населения быстро восстанавливаются и последние переходят на новый уровень. Это также отражается на представленном графиках (рис. 1–3).

В качестве фактора, определяющего психологическую мотивацию потреблять или сберегать, можно рассматривать, не только внешние шоки (кризисы), но и инфляционные ожидания в экономике. При этом Е. Х. Трухтаровой выявлено, что уровень инфляции оказывает положительное влияние на потребление в целом в регионе [10]. Это может объясняться, во-первых, различием в расчетном уровне инфляции и ожиданиях населения, а во-вторых, тем, что модель сберегательного поведения в России отличается от классической общепринятой модели. Данное положение подтверждается исследовании, осуществленных Барашиной Д. О. и полученными ею выводами: в декабре 2015 года население страны существенно (по сравнению с прошлым годом) сократило покупку товаров (что не характерно для декабря). В свою очередь резко увеличились сбережения граждан (преимущественно в виде рублевых депозитов) — с 11 до 21,6 %. В декабре 2014 года остатки наличных денег в накоплениях населения составляли 21 %, а в декабре 2015–16,7 %. Это свидетельствует о том, что домохозяйства избегали наличных денег [3].

Отказ от потребления сопровождался заметным увеличением трат на сбережения, которые согласно статистики Росстата, относятся к необходимым тратам, как и покупка валюты для страхования частных рисков, вложения на депозиты и в банках и приобретение ценных бумаг. С этой точки зрения расхождение между доходами и расходами указывает не на «жизнь населения взаймы», а на то, что изменения 2015 года были для подавляющей части домохозяйств страны экстраординарными. В данных условиях население начинает формировать запасы денежной наличности для поддержания текущего уровня потребления, в случаях, если кризис затянется, возникнут новые обстоятельства.

В результате можно подвести итоги:

− существует высокий потенциал роста сбережений населения в виде активов в банке, банковский сектор не обладает доверием и привлекательностью в качестве субъекта обеспечивающего сохранность сбережений и роста имеющихся активов;

− в целом модель банковского сбережения идентична общепринятой западной модели, различия отражаются в особенностях банковского сектора и предлагаемых продуктах, а также состояния экономики;

− на текущем этапе сберегательное поведение населения в России в последние годы связано с резким изменением доходов, при этом часть из них сберегается не с целью прибыли, а с целью страховки сохранения текущего уровня потребления в будущем.

Динамика сбережений населения России

В теоретико-экономическом плане сбережения — это часть бюджета домохозяйств, оставшаяся после оплаты всех обязательных расходов и приобретения необходимых товаров. При этом, с одной стороны, сбережения можно представить как концентрацию части денежных доходов населения, а с другой, как создание возможностей для удовлетворения будущих потребностей [4].

Сбережения тесно связаны с инвестициями. Сбережения являются необходимым звеном инвестиционного процесса. Инвестиции предполагают сбережения, но не все сбережения становятся инвестициями. Сбережения, оставаясь у владельца без движения, не становятся инвестициями. Инвестициями становятся те сбережения, которые используются с целью извлечения дохода в будущем. Таким образом, сбережения представляют собой потенциальные инвестиции, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

При анализе инвестиционной значимости сбережений населения принято выделять организованные и неорганизованные формы сбережений. Под организованными сбережениями понимают сбережения, осуществляемые в виде вкладов в банки и ценные бумаги. Эта форма сбережений представляет собой денежные ресурсы, которые аккумулированы различными институтами финансового рынка и могут быть сравнительно легко трансформированы в инвестиции. Неорганизованные сбережения — это сбережения в форме наличной валюты, которые остаются на руках у населения. Эти сбережения представляют собой потенциальный инвестиционный ресурс.

Источником инвестиций являются также накопления предприятий и организаций. В этом случае экономические решения сберегателя и инвестора всегда совпадают. Население как сберегатель непосредственно инвестированием не занимается. И при несовпадении процессов сбережения и инвестирования вследствие указанных различий экономика может войти в состояние, отклоняющееся от равновесного.

Именно такая специфика процесса формирования и использования сбережений имеет место в России. С одной стороны, на руках у населения России имеется значительное количество свободных денежных средств, с другой производственный сектор страны испытывает острую потребность в этих средствах. Но поскольку сбережения населения в большинстве своем имеют неорганизованный характер, выражающийся в хранении дома наличных денег, то сбережения населения не могут превратиться в мощный инвестиционный источник экономического роста страны. В этой связи особое значение приобретают вопросы создания условий, при которых сбережения населения превращаются в инвестиции.

Отношения общества к сбережениям, их общие размеры и соотношение составных частей формируются под влиянием совокупности экономических, социальных и политических условий. Основным фактором, влияющим на размер сбережений, является общая величина доходов населения.

Доходы населения — основная интегральная характеристика уровня и качества жизни населения. Структура и динамика доходов домохозяйств восприимчивы к социально-экономическим изменениям, переживаемых страной.

Уровень жизни населения — основной показатель степени благосостояния общества. Выявить, насколько полно удовлетворяются жизненные потребности людей, позволяет сопоставление данных о доходах и расходах граждан.

Анализ данных областного комитета статистики по Липецкой области показывает постоянный рост доходов населения региона. Как видно из таблицы 1, за период 2005-2011 гг. они выросли на 155563 млн. руб. или более чем, в 1,9 раза.

Таблица 1- Состав денежных доходов населения РФ [18]

В структуре доходов населения наиболее важная роль принадлежит оплате труда. Хотя в анализируемом периоде в денежном выражении оплата труда все время увеличивалась, в процентном выражении она сократилась и составила в 2011 г. 35,4% от общей величины денежных доходов населения региона. В целом за анализируемый период доля оплаты труда сократилась на 7,8%. Одновременно выросла доля доходов в виде социальных выплат: с18,4% в 2005 г. до 21,7% в 2011 г.

Негативными тенденциями в динамике доходов населения региона можно считать также падение доли доходов от предпринимательской деятельности в анализируемом периоде — на 3,5%. При этом довольно существенное снижение доли доходов от предпринимательской деятельности (более, чем на 2%) произошло в 2008 -2009 годах, то есть в период мирового финансового кризиса. Падение доходов от предпринимательской деятельности продолжалось вплоть до 2011 г. В 2011 г. доля доходов от предпринимательской деятельности увеличилась по сравнению с 2010 г. на 0,4%.

Отмечается также почти двукратное снижение доли доходов от собственности (с 5,1% до 2,7%) и сокращение доходов от продажи иностранной валюты (на 0,6%). Заметной тенденцией анализируемого периода является рост других доходов — на 11,2%.

Вместе с ростом доходов населения области росли их расходы и сбережения. Как видно из таблицы 2, за период с 2005-2011гг. расходы населения в регионе выросли на 155563 млн. руб. или более чем, в 1,9 раза. При этом в анализируемом периоде проявилась тенденция увеличения расходов на покупку товаров и услуг, их доля возросла с 68,7% в 2005 г. до 76,3% в 2011 г.

Динамику сбережений населения области позволяет выявить изменение расходов населения на приобретение недвижимости, вложений в финансовые активы и накопление денег на руках населения. Анализ показал, что в 2005-2009гг., то есть в докризисный период, происходил активный рост вложений населения в покупку недвижимости. Однако при росте этого направления расходов в абсолютном выражении, их доля в общем объеме расходов населения не менялась и составляла 3,4%.

Таблица 2- Состав денежных расходов населения РФ [18]

Вложения населения в финансовые активы в этом периоде росли как в абсолютном выражении (прирост на 30489 млн. руб.), так и относительном выражении: их доля в общих расходах населения увеличилась с 17,8% до 21,8%. Вместе с тем в анализируемом периоде более высокими темпами росла такая статья расходов, как «деньги на руках». В 2005 г. ее доля в общих расходах населения региона составляла 5,5%. В 2009 г. она выросла до 12,1 %. Выявленная динамика двух основных форм сбережений населения может говорить, с одной стороны, о возрастании доверия населения к отечественной банковской системе, что является положительным фактором для расширения базы инвестиционного потенциала региона. Но, с другой стороны, она показывает наличие существенных резервов роста инвестиционного потенциала региона в виде неорганизованных сбережений населения.

Приведенные статистические данные свидетельствуют о том, что, во-первых, происходит постоянное увеличение доли потребительских расходов в структуре использования денежных доходов населения; во-вторых, на протяжении всего рассматриваемого периода стабильно увеличивается сберегательный потенциал населения. Вместе с тем выявляются и определенные диспропорции в его распределении, а также сильная поляризация населения по уровню материальной обеспеченности.

В свою очередь, деформация социальной структуры населения, негативно сказывающаяся на развитии инфраструктуры рынка товаров и услуг, неблагоприятно влияет и на формирование сбережений — увеличивается доля наличной формы накоплений в их общем объеме. Это обусловлено незначительными размерами личных сбережений, которые создаются, как правило, для удовлетворения текущих потребностей или на непредвиденные случаи. Такая структура накоплений негативно воздействует на поток «доходы-расходы», поскольку вследствие массовости указанного явления значительные денежные средства изымаются из обращения, а значит, сокращается наличная денежная масса, требующаяся для обслуживания хозяйственного оборота страны.

Наличие свободных денежных средств у российского населения — свидетельство реального повышения уровня жизни населения. Относительно свободные средства не являются необходимыми с точки зрения удовлетворения повседневных нужд населения. Однако это вовсе не означает, что люди готовы их кому-либо на время отдать. Формы, в которых население аккумулирует свои фонды накопления, нельзя назвать эффективными. Они не дают возможности сберегателям получать доход более высокий, чем уровень инфляции. И если номинальная величина сбережений растет, то их реальная ценность остается неизменной или даже уменьшается.

В экономически развитых странах сбережения граждан не только являются показателем роста уровня жизни населения, но и представляют собой серьезный инвестиционный ресурс, используемый в реальном секторе экономики [8].

Особенность процесса сбережения средств в России состоит, прежде всего, в том, что доля депонируемых населением средств относительно невелика. Определяется это преимущественно двумя причинами. Во-первых, относительно мал среднестатистический доход на одну семью, во-вторых, у населения отсутствует привычки использовать накопления на покупку ценных бумаг, драгметаллов и др.

Заключение

Мировая практика показывает, что существенное повышение народного благосостояния достигается путём, достаточно высокого уровня накопления и высоких темпах роста национального дохода. Но для поддержания нормы производственного накопления на достаточно высоком уровне нужны соответствующие условия, а именно: высокий или постоянно возрастающий уровень эффективности производства. Поэтому главной особенностью современной инвестиционной стратегии должно стать повышение эффективности национальной экономики, которая бы позволила расширить границы накопления, приостановила бы снижение, а затем и стабилизировала норму производственного накопления. Доля фонда накопления в национальном доходе всегда должна устанавливается на таком уровне, чтобы экономика могла эффективно ее освоить и позволяла бы также реализовывать наивысший на данный момент, уровень достижений научно-технической революции. Формирование более прогрессивного типа инвестиций обуславливает необходимость совершенствования структуры капитальных вложений в основное производство, производственную и социальную инфраструктуры.

Таким образом, проведенный анализ позволяет говорить о том, что сбережения населения являются потенциальным источником инвестиций отечественной экономики, внутренним резервом экономического роста, который в настоящее время используется крайне неэффективно. Такая ситуация приводит к тому, что объемы инвестиций недостаточны для обновления и замены устаревших производственных фондов, для внедрения в производство новых технологий. Это создает препятствия для перехода на инновационный путь развития. Но в сложившейся ситуации есть и обратная сторона, также негативно характеризующая отсутствие эффективного механизма трансформации сбережений населения в инвестиции. Из-за отсутствия доступных и надежных способов вложения денежных средств население лишается дополнительного источника доходов в виде процентов по банковским вкладам, дивидендов по акциям и т.д., что негативно сказывается на экономическом благосостоянии. Когда удельный вес и величина доходов от собственности возрастет, можно будет говорить о росте совокупных доходов населения, что безусловно будет способствовать росту экономического благосостояния.

Выявленный потенциал сбережений населения приводит к мысли о необходимости разработки сберегательной политики государства. Необходимость принятия мер в этом направлении становится еще более явной при анализе чистых сбережений и чистых активов населения. Активизация сберегательного процесса возможна в результате комплекса мер, включающих рост доходов населения, стимулирование сбережений, повышение финансовой грамотности населения, развитие финансового рынка страны, и, что самое главное, формирование сберегательной культуры населения.

Сбережения населения — тот нерастраченный ресурс отечественной экономики, эффективное использование которого может способствовать одновременному росту инвестиций и доходов населения. Это, в свою очередь, приведет к положительной динамике совокупного спроса и в конечном итоге — к устойчивому развитию российской экономики и стабильным темпам экономического роста.

ЛЕКЦИЯ № 10. Статистика сбережений

ЛЕКЦИЯ № 10. Статистика сбережений

Сбережения – это часть личного дохода, которая не используется на потребление, а откладывается в целях накопления. Представляет разницу между личным доходом и личными потребительскими расходами. Личные сбережения образуются по разным причинам:

1) из-за низких доходов, не позволяющих сразу приобрести нужную вещь;

2) для создания денежного резерва «на черный день»;

3) как способ выгодного инвестирования части дохода.

Сбережения представляют собой часть располагаемого дохода институциональной единицы, не израсходованную на конечное потребление товаров и услуг.

Под конечным потреблением рассматриваются расходы на приобретение товаров и услуг для удовлетворения текущих индивидуальных и коллективных потребностей людей.

Сбережения в узком смысле рассматриваются как вклады. В широком смысле – как облигации займов, наличные денежные визы, резерв взносов по строительству жизни и др. Уровень сбережений зависит в основном от размера доходов, уровня цен, процентных ставок в сберегательных банках.

Все сбережения характеризуются:

1) общностью целей использования (приобретение товаров длительного пользования);

2) источником формирования (денежные доходы семей);

3) длительностью оборота накопленных средств;

4) разными способами формирования, условиями хранения и использования.

Сбережения как категория СНС предусматривают вложения в капитальное строительство материальных оборотных средств, приобретение основных средств, нематериальных активов и ценностей.

Сбережения – это балансирующая статья в счете использования располагаемого дохода.

Коэффициент сбережений – это доля дохода, которая направлена на сбережения.

Норма сбережений – это отношение сберегательной части личного, семейного дохода ко всему доходу.

Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение.

На уровне экономики в целом:

Национальное сбережение = сумма (по секторам) сбережений = сумма (по секторам) располагаемого дохода – сумма расхода на конечное использование (организации государственного управления, домашнее хозяйство, некоммерческие организации, обслуживающие домашние хозяйства).

Национальные сбережения – это часть валового национального дохода за вычетом конечного использования.

Предельная склонность к сбережению – это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Функция сбережений – это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления. Вследствие того что доходы состоят из потреблений и сбережений, сбережения могут быть представлены как доход минус затраты на потребление.

Реальные доходы российских домашних хозяйств – это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики, которые показаны в таблице 22.

Динамика доходов населения России

Окончание табл. 22

Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 23).

Баланс денежных доходов и расходов

Окончание табл. 23

Изменение сбережений во вкладах и ценных бумагах = изменение вкладов в учреждениях Сбербанка + прирост вкладов в коммерческих банках ± изменение средств физических лиц, депонированных в банках для расчетов + с использованием пластиковых карт + приобретение облигаций внутреннего займа + приобретение облигаций государственного сберегательного займа + приобретение сертификатов РФ + приобретение акций предприятий

Первоначальным источником информации о вкладах являются лицевые счета.

Обобщающими показателями являются:

1) средний размер вклада, остаток вклада, срок хранения;

2) коэффициенты эластичности сбережений от величины дохода, прилива, сезонности, оседания и др.

Объем вкладов в банках России вырос, и вклады физических лиц на счетах банков за июль 2006 г. составили 3,2 трлн руб. (рост на 1,9 %). По сообщению Банка России, с начала 2006 г. этот показатель увеличился в 1,15 раза. За июль рублевые вклады граждан выросли на 2,72 %, до 2,5 трлн руб., с начала года – на 23,3 %. За июль вклады в иностранной валюте снизились на 1,07 %, с начала года – на 7,8 % и составили на 1 августа 2006 г. 620 млрд руб.

По итогам 2006 г. в России осталось 1158 банков. По данным Банка России, в период с января по август 2006 г. общее количество кредитных организаций, которые действуют в России, сократилось с 1253 до 1205. Общее количество филиалов функционирующих российских кредитных организаций в стране за указанный период сократилось с 3295 до 3280. За девять месяцев 2006 г. количество филиалов Сбербанка, которые включены в Книгу государственной регистрации кредитных организаций, уменьшилось с 1009 до 905.

А за рубежом число филиалов российских банков сократилось с трех до двух.

Надежность кредитной организации больше всего беспокоит вкладчиков банков, которые размещают значительные суммы и рассчитывают получить их обратно с процентным доходом. Ситуация с надежностью вкладов в банках в настоящее время намного улучшилась с помощью внедрения системы страхования вкладов, определяемой Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и другими нормативными документами.

В январе 2004 г. для обеспечения системы страхования вкладов было организовано Агентство по страхованию вкладов. Данное агентство производит выплату вкладчикам возмещений по вкладам при наступлении страхового случая; заносит в реестр банки, являющиеся участниками системы страхования вкладов; осуществляет контроль над формированием фонда страхования вкладов; управляет средствами фонда страхования вкладов. Главная задача агентства – защитить сбережения населения, которые размещены во вкладах и на счетах в банках на территории РФ (табл.). Основной задачей многих стран мира является защита финансовых интересов граждан. Система страхования вкладов является обязательной во всех государствах (членах Европейского Сообщества): она действует в США, Японии, Бразилии, Казахстане, Армении и на Украине.

Список надежных из 100 крупнейших российских банков

Окончание табл. 24

Окончание табл. 24

Противоречие сбережения и бережливости может заключаться в том, что стремление сберегать больше приводит к уменьшению объема сбережений, это связано с увеличением предложения денег сберегательным банкам, уменьшением ставки депозитного процента, следовательно, общий объем сбережений сокращается.

Основным источником сведений о сберегательных депозитах выступает статистическая отчетность отделений Сбербанка и коммерческих банков.

Начиная с 11 декабря 2006 г. установлена фиксированная процентная ставка по депозитным операциям Банка России. Данные операции проводятся кредитными организациями в рублях с применением системы «Рейтерс-дилинг» и Системы электронных торгов ММВБ на стандартных условиях «Том-некст», «Спот-некст», «До востребования» – в размере 2,25 % годовых и на стандартных условиях «Одна неделя», «Спот-неделя» – в размере 2,75 % годовых.

По срокам представления текущая отчетность сберегательных учреждений бывает:

Сбережения тесно соединены с экономической категорией инвестиции.

Существуют страны, в которых сбережения превышают инвестиции, в других наоборот.

Россия вошла в число главных инвесторов мира. По данным опубликованного доклада Конференции ООН по торговле и развитию (ЮНКТАД), Россия является одной из двадцати стран, наиболее привлекательных для иностранных вложений, в то же время она один из самых крупных мировых инвесторов. По итогам 2005 г. Россия оказалась на 15-м месте по размеру принимаемых инвестиций и на 16-м месте – по вложению капитала за границей.

Инвестиционный рейтинг стабилизирует процентные ставки по внешним займам на достаточно низком уровне и дает возможность российским компаниям на более выгодных условиях привлекать кредитные ресурсы из-за границы. Однако из крупнейших российских компаний инвестиционные рейтинги в 2005 г. имели только Сбербанк России и Внешторгбанк.

В 2004 г. федеральная служба государственной статистики отметила рост иностранных инвестиций в Россию на 36,4 % – до 40,5 млрд долл. США. Абсолютным лидером среди инвесторов по-прежнему остается Кипр: в конце 2004 г. из него в Россию поступило 4,5 млрд долл. Полагается, что размер вложенных капиталов, которые формально считаются иностранными инвестициями, в 2005 г. составил до 27 %, причем до 42 % – в прямых инвестициях. В целом в 2004 г. прямые иностранные инвестиции составили около 1 % ВВП России.

Покупка недвижимости за рубежом является одним из механизмов защиты и увеличения капитала как частных, так и институциональных инвесторов. Кроме того, сдавая зарубежную недвижимость в аренду, реально можно получать постоянный доход: цены на жилые и коммерческие помещения все время растут, к тому же рост превышает инфляцию, следовательно, это хорошая возможность сбережения вложенного в недвижимость капитала.

Выгодными на сегодняшний день считаются инвестиции в коммерческую недвижимость Турции. Благодаря популярности данной страны как массового туристического направления возрастает интерес не только к гостиницам, но и к приобретению других видов коммерческой недвижимости: офисных, торговых и производственных площадей. Привлекательность Турции состоит еще и в визовой доступности, доверии к русским инвесторам и относительно доступных ценах. Турция привлекает инвесторов небольшими сроками окупаемости вложений. Например, в Московской области цикл строительства коттеджного поселка от разработки концепции до сдачи госкомиссии занимает около трех лет, а в Турции реализация аналогичного проекта занимает вдвое меньше времени. Происходит это благодаря таким факторам, как благоприятные в течение всего года погодные условия для строительства; наличие необходимого количества земельных участков под застройку с развитой инфраструктурой; относительная прозрачность рынка (старания муниципальных и государственных структур в сфере строительства направлены в основном на соблюдение норм сейсмоустойчивости и зонирования).

Вероятны несколько вариантов инвестирования. Первый вариант – это вложение капитала в строительство отелей – сегмент, активно развивающийся в Турции. Второй способ выгодно вложить большой объем средств – это массовая жилая застройка. Говорится о комплексном изучении приграничных существующих курортов. Аналогично можно анализировать варианты с меньшими коммерческими инвестициями, например сооружение одного поселка вилл или многоквартирного здания небольшой этажности.

Срок возврата вкладов в Турции минимум вдвое короче, чем в России, и, следовательно, довольно высока прибыль: около 100 % годовых. В основном это осуществляется благодаря соблюдению турецкими подрядчиками оговоренных временных рамок.

Давно на зарубежном рынке существуют финансовые инструменты, которые напоминают российские паевые фонды недвижимости. В основном это рентные фонды, которые позволяют получать постоянный и довольно высокий доход от сдачи недвижимости в аренду. Данная индустрия на Западе существует уже несколько десятилетий (в США – около полувека). Трасты, инвестирующие в недвижимость (Real Estate Investment Trusts), образовывались еще в конце XIX века, однако настоящего расцвета они достигли лишь во второй половине XX века.

REITs, как правило, подразделяют на три вида:

1) долевой REITs, к нему относится более 90 % всех риелторских трастов. По сути, они являются рентными фондами, следовательно, инвестируют средства в коммерческую недвижимость для получения прибыли от ее сдачи в аренду. С 2001 г. данным фондам разрешено создавать и сервисные компании, обслуживающие эту недвижимость;

2) ипотечный REITs, который выдает ипотечные кредиты и работает с закладными;

3) гибридный REITs, совмещающий охарактеризованные выше типы деятельности.

Вложения инвестора в индустрию REIT в среднем составляют 10 тыс. долл., а входной порог может быть меньше 1 тыс. долл. Для инвестирования в недвижимость в Европе чаще всего применяются так называемые закрытые фонды. Например, они очень популярны в Германии и дают возможность даже мелкому инвестору с 5 тыс. евро участвовать в управлении крупными торговыми центрами.

Данный текст является ознакомительным фрагментом.

Россияне направили на сбережения минимум средств за десять лет

Доходы не дают сберегать

Доля денежных доходов россиян, направленных на сбережения, в 2018 году оказалась минимальной за последние десять лет и составила 5,6%, следует из годовых данных Росстата об использовании доходов граждан. Хуже этот показатель был только в 2008 году, когда на сбережения уходило 5,4% доходов.

- В 2017 году 8,1% доходов пошло на сбережения, в 2016 году — 11,1%.

- Под сбережениями понимаются изменение банковских вкладов, средств на счетах индивидуальных предпринимателей, задолженности по кредитам, а также приобретение ценных бумаг, недвижимости и скота. Около 80% сбережений, по Росстату, по данным за 2017 год, приходится на прирост банковских вкладов.

Главная причина сокращения доли сбережений в структуре использования доходов — падение реальных доходов населения, уверен главный экономист БКС Владимир Тихомиров. 2018 год стал пятым годом беспрерывного падения реальных доходов: по итогам прошлого года они сократились на 0,2% с учетом разовой выплаты 5 тыс. руб. пенсионерам в январе 2017 года.

По итогам января—ноября доля сбережений была еще меньше, но в декабре подскочила до 17,4%, увеличив показатель за весь год. Традиционно максимальный приток средств во вклады происходит в последний месяц года, что связано с сезонными праздничными депозитами.

Долговая нагрузка растет

«Если доходы падают на протяжении нескольких лет, то все больше денег граждан съедает не только потребление, но и обслуживание кредитов», — отметил Тихомиров. Рост потребительского кредитования существенно опережает динамику доходов и зарплат: люди увеличили свою долговую нагрузку, пытаясь избежать падения уровня жизни.

Большую часть доходов граждане тратят на текущее потребление: 77% трат в 2018 году составила покупка товаров и оплата услуг против 75,8% в 2017 году. Оборот розничной торговли по итогам 2018 года увеличился на 2,6%.

Доля обязательных платежей увеличилась на целый процентный пункт — с 11,1% до 12,1% — до максимума с того же 2008 года. В обязательные платежи входят налоги, страховые платежи, проценты по кредитам. Последние составляют 25–30% в обязательных платежах. За минувший год долги россиян перед банками возросли на 22,4% (максимальный рост с докризисного 2013 года), до 14,9 трлн руб., по статистике Банка России. А зарплаты (номинальные) за год увеличились только на 9,9%.

«На фоне исчерпания индивидуального и внутрисемейного запаса прочности, дополненного сокращением социального капитала, в последнее время фиксируются рекордные объемы потребительского кредитования», — писали в ноябре аналитики РАНХиГС. Испытывая дефицит денежных средств, население обращается за кредитами для поддержания потребительских стандартов. При этом специалисты отмечали, что более 20% заемщиков испытывают трудности с возвратом средств или опасаются возникновения таких сложностей в будущем.

Депозиты физических лиц в банках за 2018 год увеличились на 9,5%, до 28,6 трлн руб., то есть банковские сбережения растут медленнее, чем задолженность физлиц по кредитам (такой тренд наблюдается с 2017 года). По итогам 2018 года объем банковских вкладов населения составляет 192% от объема задолженности физлиц по кредитам, тогда как в 2016 году показатель достигал 220%.

При сохранении нынешних темпов роста кредитования сократится потребительский спрос, поскольку все больше средств граждане будут направлять на обслуживание кредитов. Для экономики это будет означать все большее замедление роста, отметил Тихомиров.

Дифференциация населения по уровню доходов в 2018 году вообще не изменилась по сравнению с предыдущим годом. На долю 10% наиболее обеспеченных граждан приходится 30,1% доходов, на долю 10% наименее обеспеченных — 2%. Коэффициент Джини (индикатор имущественного расслоения в обществе) составил, как и в 2017 году, 0,410 — ниже этого уровня показатель опускался только в 2005 году (0,409). Коэффициент Джини принимает значения от нуля в случае абсолютного равенства до единицы в случае абсолютного неравенства. В 2019 году из-за ускорения инфляции и замедления роста зарплат бюджетников социальное неравенство может начать расти, предупреждали эксперты ВШЭ.