Деньги сотруднику в счет зарплаты

Выдать зарплату заранее: идеального способа нет

Работник написал заявление с просьбой выплатить ему авансом зарплату за несколько месяцев вперед, а директор согласился. Перед вами задача: понять, можно ли так сделать и как это оформить. Сразу отговорим вас оформлять это именно как выдачу зарплаты за будущие периоды.

Какие проблемы могут возникнуть при выплате зарплаты заранее

Многие считают, что платить зарплату за будущие периоды разрешено ТК РФ, так как в нем упоминается «неотработанный аванс, выданный в счет заработной платы» (сказано, что этот аванс при отсутствии возражений со стороны работника можно удерживать из зарплаты с учетом общего 20-про центного ограничения ) абз. 4 ч. 2 ст. 137, ст. 138 ТК РФ .

Однако это не так. Возможности оплатить работнику еще не отработанное им время Кодекс не дает. Наоборот, из ТК РФ следует, что зарплата — это плата только за уже отработанное время, так как она должна зависеть от количества и качества затраченного тру да ст. 132 ТК РФ . Роструд также указывает, что при ее определении следует учитывать фактически отработанное работником время (фактически выполненную работу ) Письма Роструда от 08.09.2006 № 1557-6, от 30.05.2012 № ПГ/4067-6-1 . Исходя из этого установлены и другие требования ТК РФ. Например, при выплате зарплаты вы обязаны известить работника о ее составных частях, причитающихся ему за тот период, за который зарплата выдается (то есть выдать расчетный листок). А это, очевидно, можно сделать только тогда, когда зарплата выдается за уже отработанное врем я статьи 129, 136 ТК РФ .

И если вы выплатите работнику деньги, к примеру, в августе 2014 г. с формулировкой «зарплата за сентябрь — ноябрь 2014 г.», возможны следующие проблемы.

ПРОБЛЕМА 1. Вы нарушите правило о выплате зарплаты не реже чем каждые полмесяц а ст. 136 ТК РФ; Письмо Роструда от 30.05.2012 № ПГ/4067-6-1 . Обнаружив это, трудовая инспекция может оштрафовать и директора, и организаци ю ст. 5.27 КоАП РФ .

Возможно, инспекторы и не усмотрят нарушения, если вы заранее выдадите большую часть зарплаты за 3 будущих месяца, а меньшую часть оставите на то, чтобы выплачивать работнику по чуть-чуть каждые полмесяца. Но полностью от претензий вас это не застрахует, так как все равно в установленные ТК РФ сроки вы будете выплачивать не всю сумму зарплаты за соответствующие отработанные полмесяца.

ПРОБЛЕМА 2. Сотрудник может уволиться, так и не отработав период, за который получил зарплату заранее. И если:

- работник не даст согласия на удержание неотработанной зарплаты из выплат, причитающихся ему при увольнении;

- этих выплат не хватит, чтобы удержать с него всю сумму неотработанной зарплаты, а добровольно он остаток не вернет, —

вам останется обратиться в суд за взысканием с работника этих денег. Причем, вероятнее всего, суд вам откажет — на том основании, что взыскание излишне выплаченной зарплаты недопустимо (за исключением нескольких строго определенных в ТК РФ случаев, к которым наш не относится ) ч. 4 ст. 137 ТК РФ; Апелляционное определение Новосибирского облсуда от 06.02.2014 № 33-783/2014; Решение Черняховского горсуда Калининградской области от 04.07.2012 № 2-522/12; Апелляционное определение Омского облсуда от 09.10.2013 № 33-6630/2013 .

ПРОБЛЕМА 3. Есть риск спора с налоговиками о том, в какой момент нужно заплатить в бюджет НДФЛ с зарплаты, выданной за будущие периоды.

По НК РФ на момент выдачи этих денег нет оснований удерживать и перечислять НДФЛ Постановление Президиума ВАС от 07.02.2012 № 11709/11 . Ведь налоговый доход у работника в этот момент еще не возник, потому что дата получения дохода в виде зарплаты — последний день месяца, за который она начислен а п. 2 ст. 223 НК РФ; Письмо ФНС от 19.10.2011 № ЕД-3-3/3432@ .

По мнению 24% респондентов, если и ограничивать разницу в зарплатах законом, то только в госкомпаниях

Так что удержать и перечислить налог нужно в последний день того отработанного месяца, за который эти деньги станут зарплатой и, соответственно, доходом. Однако по итогам месяца удерживать НДФЛ будет уже не из чего, ведь работнику уже все выдано. А уплата налога за счет средств налогового агента не допускаетс я п. 9 ст. 226 НК РФ . Получается, что придется выдать заранее сумму уже за вычетом начисленного с нее НДФЛ и по итогам каждого месяца перечислять в бюджет НДФЛ, начисленный с зарплаты за этот месяц. Иначе пришлось бы удерживать налог из других доходов работника, выплаченных ему до конца текущего года, либо, если таких доходов не окажется, по окончании года сообщить в инспекцию о невозможности удержать налог.

Однако инспекторы могут настаивать на обратном: НДФЛ следует заплатить уже при выдаче работнику денег за будущие периоды. В таких случаях они занимают следующую позицию:

- эта выплата — не зарплата, а некий иной доход работника;

- при определении базы по НДФЛ учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникл о п. 1 ст. 210 НК РФ ;

- налоговый агент должен удержать НДФЛ непосредственно при выплате дохо да п. 4 ст. 226 НК РФ и отправить в бюджет в день перечисления дохода работнику либо в день получения в банке денег на это п. 6 ст. 226 НК РФ .

Тогда вам грозит штраф за невыполнение обязанностей налогового агент а ст. 123 НК РФ , а также пени за просрочк у п. 7 ст. 75 НК РФ .

Похожая история может произойти и со страховыми взносами. С одной стороны, их сумму рассчитывают исходя из начисленной по итогам месяца зарплаты независимо от даты ее выплат ы ч. 1 ст. 11, ч. 1 ст. 8, ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ; ч. 1, 2 ст. 20.1 Закона от 24.07.98 № 125-ФЗ . С другой стороны, нельзя исключать того, что проверяющие из фондов расценят заранее выданные деньги не как зарплату, а как некую иную выплату работнику в рамках трудовых отношений и доначислят на нее взносы.

В то же время не стоит отправлять в бюджет НДФЛ сразу, уже при выплате денег работнику. Если вы так сделаете, ваши инспекторы могут «развернуться на 180 градусов» и на том основании, что на момент отправки денег в бюджет доход у работника еще не возник, а по окончании месяца налог не был перечислен, счесть НДФЛ с зарплаты работника неуплаченны м Письмо ФНС от 19.10.2011 № ЕД-3-3/3432@ и начислить организации все те же пени и штраф. То есть инспекторы будут рассматривать перечисленную сумму не как НДФЛ, а как некий неизвестный платеж в бюджет, забота о возврате которого лежит на плечах организации. Такие претензии налоговики предъявляли не раз, причем в тех случаях, когда НДФЛ был перечислен всего на несколько дней раньше зарплаты, выплачиваемой в срок. Но суды их не поддерживал и Постановления ФАС СЗО от 10.12.2013 № А56-16143/2013, от 04.02.2014 № А26-3109/2013; ФАС СКО от 18.11.2013 № А01-2289/2012 .

ПРОБЛЕМА 4. Есть риск, что налоговики расценят выплату зарплаты за будущие периоды как беспроцентный заем и начислят работнику НДФЛ по ставке 35% с материальной выгоды от экономии на процента х п. 1 ст. 210, подп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ , а вашу организацию оштрафуют за то, что она, как налоговый агент, не удержала и не перечислила в бюджет этот НДФЛ ст. 123 НК РФ . Кроме того, начислят пени за просрочк у п. 7 ст. 75 НК РФ .

Бухгалтерский учет заработной платы

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2019 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. – выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. – уплачены страховые взносы в ПФР, ФМС, ФСС.

Аванс в счет заработной платы

Российское законодательство в сфере трудоустройства и выплат денежных средств сотрудникам, а так же в сфере налогового и бухгалтерского учёта, постоянно меняется. Последние изменения коснулись и выплаты авансов. В рамках данной статьи расскажем как необходимо начислять аванс за половину месяца, а так же аванс за некоторый еще неотработанный период.

Выплата заработной платы за первую половину месяца

Зачастую, авансом называют первую часть заработной платы, которая выплачивается за фактически отработанный период времени. Согласно новой редакции статьи 136 Трудового кодекса Российской Федерации, выплату заработной платы необходимо производить не позднее, чем через 15 дней после фактически отработанного времени, то есть если заработная плата начисляется за первую половину месяца, то перечислить ее должны не позднее 30/31 числа месяца, за который работнику положена заработная плата. Оставшаяся сумма денежных средств выплачивается не позднее 16 числа месяца, следующего за расчетным.

Важно! Согласно изменениям внесённым в российское трудовое законодательство в 2016 году, выплата сотрудникам заработной платы за первую часть месяца стала обязательной для всех организаций. Такая норма внесена в трудовую сферу частью 6 статьи 136 ТК РФ.

Ответственность работодателя при невыплате аванса

За несвоевременную оплату аванса по заработной плате, а так же за отказ от выплаты заработной платы сотрудникам двумя частями работодатель может понести ответственность и виде штрафа. При этом установлены размеры данного наказания в приведённой ниже таблице.

Очевидно, что при повторном нарушении наказание ужесточается. Однако, это ещё ге все меры ответственности за неуплату аванса по зарплате. Должностное лицо могут дисквалифицировать сроком от одного до трёх лет, в результате чего ему придётся покинуть занимаемую должность.

Оптимальный размер аванса за первую половину месяца

Размер авансовых выплат не регулируется Трудовым кодексом, что подтверждает Минтруд в своём Письме N 14-4-1702 от 5 августа 2013 года. Не смотря на это выплата аванса за первую половину месяца должны быть равной примерно половине всей заработной платы сотрудника, так считает Минздравсоцразвития, о чем и сообщает в своём письме N 22-2-709 от 25 февраля 2009 года.

На практике давольно часто применяют следующие варианты расчёта аванса:

- Расчёт согласно пропорции отработанного времени окладу сотрудника;

- Расчёт по фиксированной процентной ставке от оклада;

- Установление фиксированной суммы аванса для каждого сотрудника.

Установление фиксированной суммы аванса и расчёт по фиксированной процентной ставке – самые не удобные способы для расчёта размера аванса, поскольку они подразумеваю выплату точных сумм без учета дней отпусков, больничных и т.д.

Расчёт аванса по зарплате способом определения пропорции между фактически отработанным временем и окладом сотрудника является самым предпочтительным, так как, используя его, работодатель избавляется от риска переплаты заработной платы сотруднику, а так же от недостаточно начисленного и уплаченного в бюджет налога на доходы физических лиц.

Аванс в счёт будущей заработной платы

Нередко сотрудники организаций, испытывающие нехватку денежных средств и нуждающиеся в них, прибегают к помощи работодателя в выплате денежных средств в счёт будущей заработной платы. И давольно часто работодатель идёт на уступки таким лицам и, несмотря на риски, выплачивает заработную плату авансом за месяц, а то и за несколько месяцев.

Проблемы при выплате аванса в счёт будущей заработной платы

На осуществление выплат заработной платы в счёт будущих периодов в виде авансов работодатель не имеет права. Поскольку в Трудовом кодексе идёт речь о том, что начислять и уплачивать заработную плату необходимо только за фактически отработанное время и выполненную работу.

Так же при перечислении денежных средств в виде заработной платы работодатель обязан проинформировать сотрудника о составных частях начисленной заработной платы, то есть выдать расчетный листок. Эта мера так же установлена Трудовым кодексом.

Важно! Составить расчетный листок можно только по истечение отработанного времени. Следовательно отчитаться перед работником за начисленную заранее заработную плату организация не сможет, что нарушает трудовое законодательство.

Итак, выплаты аванса в счёт будущей заработной платы могут привести к следующим проблемам:

- Со стороны работодателя будет явное нарушение правила выплаты заработной платы не реже, чем раз в 15 дней. Последствия такого нарушения могут привести к штрафу или снятию с должности некоторых лиц.

- Увольнение сотрудника до истечения периода, за который он заранее получил денежные средства и его отказ от уплаты в счёт организации недостающей суммы влечёт за собой судебное разбирательство.

- Не понятно, в какой момент работодателю платить НДФЛ на такие доходы, поскольку основания для его уплаты возникают только при выплате заработной платы за фактически отработанное время, то есть в конце отработанного месяца, а налоговики считают такой аванс иным доходом. Такие неразберихи могут привести к несвоевременной уплате НДФЛ, в следствие чего работодатель получит штраф и пени.

- Налоговые органы могут расценить данную выплату как беспроцентный займ и обложить его налогом в размере аж 35% от суммы материальной выгоды.

Примеры оформления аванса в счёт будущей заработной платы

В общих случаях, чтобы избежать вышеуказанных проблем, работодателю все же необходимо отказаться от выплат сотрудникам аванса в счёт зарплаты за будущие периоды. Однако, на практике все же встречаются случаи, когда работнику очень нужны денежные средства и работодатель просто не может ему отказать. В этом случае денежные средства можно перечислить сотруднику, применив один из способов, указанных далее.

Итак, первый способ заключается в составлении работодателем договора займа с работником с минимально возможной процентной ставки. Сроки возврата такого займа будут совпадать с датой выдачи заработной платы в те месяцы, за которые была выплачена заработная плата. При заключении данного договора сотрудник должен будет составить заявление об удержании денежных средств в размере суммы задолженности из окончательного размера ежемесячной заработной платы. Начисленные проценты сотруднику можно будет вернуть в виде премий и иных выплат.

Данный вариант удобен тем, что в случае отказа сотрудника возвращать деньги, организация обратиться в суд и ей не смогут отказать во взыскании.

Важно! Этот способ имеет как свои плюсы, так и существенный недостаток: на прибыль полученную от займа, размер которой составляет 2/3 от ставки рефинансирования, начисляется НДФЛ в размере 35%.

Так же существует вариант выплаты аванса в счёт будущей зарплаты, если таковая требуется директору-учредителю. В таком случае денежные средства выдаются ему под отчёт, а сроками отчета указываются даты выплаты заработной платы. В отчетные сроки директор должен передать в бухгалтерию заявление об удержании этих сумм с заработной платы, а ее работники обязаны удержать эти средства из зарплаты.

Так же сотруднику могут быть выданы отпускные вместо аванса в счёт заработных плат. Но это можно сделать только по согласию работника. Для этого необходимо отправить сотрудника в отпуск, оформив соответствующий приказ и перечислив ему отпускное пособие. Затем сотрудника вызывают из этого отпуска либо сотрудник сам отложат такой отпуск по производственной необходимости. В этом случае перечисленные средства можно будет взыскивать в счёт будущих оплат труда, но для этого понадобится соответствующее заявление данного сотрудника.

Так же возможно перевести работнику аванс в виде нескольких заработных плат, а затем оформить это в виде счетной ошибки, составив соответствующий акт. Далее сотрудник, получивший средства, должен написать заявление на их возврат из средств оплаты его труда.

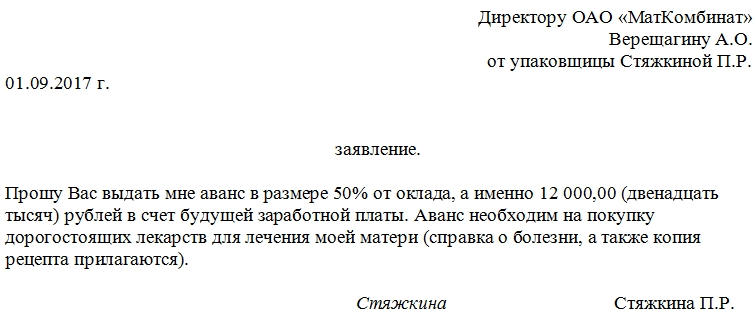

Заявление на аванс

К составлению заявления на аванс работающие граждане прибегают не так уж и редко. Аванс – это форма заработной платы или иной выплаты, но не по факту выполненных работ или оказанных услуг, а заранее.

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Имеет ли право работодатель отказать в авансе

Работодатель имеет право отказать в авансе работнику, но не всегда. Начнем с того, что по закону предприятия и организации должны выплачивать своим сотрудникам зарплату не реже, чем два раза в месяц (чаще всего это середина и окончание месяца). Если же работодатель платит заработную плату один раз в месяц, то он нарушает норму закона, поэтому его отказ в выплате аванса автоматически становится противозаконным – в этом случае работник может смело обращаться в трудовую инспекцию за защитой своих прав.

В тех ситуациях, когда требование о выплате зарплаты в два этапа соблюдается, работодатель имеет полное право отказать в выплате аванса.

Что касается авансов на рабочие цели, здесь работодатель отказать не имеет права (правда может изменить сумму авансовой выплаты), поскольку в случае отрицательного ответа, реализация поставленной задачи окажется проблематичной.

Правила написания и оформления заявления на аванс

На сегодня обязательного к применению единого унифицированного образца данного заявления нет, так что работники могут писать его в произвольном виде или по шаблону, разработанному и утвержденному внутри предприятия. Независимо от того, какой именно вариант будет выбран, документ должен соответствовать некоторым требованиям. В нём должен быть указан адресат:

- наименование компании,

- должность

- и ФИО руководителя,

а также аналогичные сведения о заявителе: его должность и ФИО. Кроме того, в документ необходимо вписать собственно просьбу об авансе, с указанием ее причин.

Основной текст должен быть последовательным и достаточно емким – обычно главная мысль укладывается в одно — максимум три предложения.

Если есть какие-то обстоятельства, в связи с которыми работник хочет получить аванс и которые он может подтвердить документально, это также необходимо отразить в данном документе в виде пункта о приложениях.

В заключение заявление должно быть подписано заявителем (с расшифровкой подписи) и датировано днём подачи.

Заявление составляется в двух экземплярах:

- один из которых визируется у секретаря и впоследствии остается на руках у работника,

- а второй передается в организацию.

После его рассмотрения, в зависимости от решения, принятого руководителем, на заявлении пишется резолюция. Если она положительная, на основании данного документа бухгалтерия начисляет и выдает требуемую сумму. В любом случае, после того, как заявление утрачивает свою актуальность, оно передается на хранение в архив предприятия.

Если аванс выплачен, а работа не выполнена или услуга не предоставлена

Ситуации, когда работодатель аванс выплатил, а подчиненный не выполнил свои задачи, не часто, но все же случаются. При таком развитии событий, сотрудник обязан возвратить неотработанные средства в кассу предприятия. Причем сделать это можно разными способами:

- работник может самостоятельно осуществить возврат наличными средствами или безналичным перечислением,

- работодатель может удерживать выплаченную сумму из его заработной платы до тех пор, пока долг не будет полностью погашен.

Во втором случае, необходимо заранее уведомить работника об удержании части заработной платы в счет погашения аванса.

Если же сотрудник уволился и отказывается вернуть денежные средства, бывший работодатель вправе обратиться в судебную инстанцию за признанием выданной суммы как необоснованного обогащения.