Деньги понятие виды функции

Деньги понятие виды функции

1. Сущность и виды денег

1.1. Понятие и функции денег

Деньги– специфический товар, ставший всеобщим эквивалентом. Деньги выполняют пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги.

Мера стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Соизмеримыми товары делает общественно необходимый труд, затраченный на их производство. Заключенный в товаре общественно необходимый труд определяется в производстве через соизмерение товаров друг с другом до момента их реализации. Деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Средство обращения. В отличие от первой функции, когда товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает продажу товара и последующую покупку. При этом деньги играют роль посредника в процессе обмена. Функционирование денег в качестве средства обращения создает условия для преодоления индивидуальных временных и пространственных границ, характерных для прямого обмена товара на товар. Деньги постоянно находятся в обмене и непрерывно его обслуживают. Мимолетность их участия в обмене приводит к тому, что функцию средства обращения могут выполнять неполноценные деньги – бумажные и кредитные.

Средство платежа. В результате нехватки средств возникает необходимость купли-продажи товара с рассрочкой платежа, т. е. в кредит. При таком обмене не происходит встречного движения денег и товара. Погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Деньги обслуживают разнообразные платежные отношения, в т. ч. трудовые.

Средство накопления. Создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйствующего субъекта, а резервы в масштабе страны устраняют диспропорций в экономике. Величина золотого запаса свидетельствует о богатстве страны и обеспечивает доверие к национальной денежной единице. Для выполнения этой функции деньги должны обладать способностью сохранять стоимость в течение определенного периода. Кредитные деньги являются бумажными символами и не создают реального богатства для владельцев. Деньги невыгодно хранить, их пускают в оборот для получения прибыли. Возможно хранение золота в форме слитков, монет, украшений; хранение денег в кредитных учреждениях и с помощью ценных бумаг.

Мировые деньги функционируют при внешнеэкономических расчетах, предоставлении международных займов и субсидий. Функция мировых денег делает возможным перелив капитала между странами.

1.2. Виды денег. Основные этапы эволюции денег

Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости.

Действительные деньги – деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной, т. е. стоимости металла, из которого они изготовлены. При биметаллизме роль всеобщего эквивалента закреплялась за двумя благородными металлами (золотом и серебром). В конце XIX века биметаллизм уступил место монометаллизму – денежной системе, при которой один металл (золото или серебро) служил основой денежного обращения.

Золотое обращение просуществовало в мире до Первой мировой войны. Причины демонетизации золота:

1. Золотодобыча не поспевала за производством товаров.

2. Золотой стандарт в целом не стимулировал производство и товарооборот.

3. Золотые деньги не могли обслуживать мелкий по стоимости оборот.

4. Золотое обращение не обладало способностью быстро расширяться и сжиматься (эластичностью).

Знаки стоимости – деньги, номинальная стоимость которых выше реальной. К ним относятся:

– металлические знаки стоимости – мелкая монета, изготовленная из дешевых металлов;

– бумажные знаки стоимости – бумажные деньги и кредитные деньги.

Разменные монеты чеканятся казначейством из дешевых металлов. Реальная стоимость монет значительно ниже номинальной. Составляют незначительную долю наличности (2–3%).

Бумажные деньги (казначейские билеты) выпускаются государственным казначейством для покрытия бюджетного дефицита, не разменны на золото и наделены государством принудительным курсом. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска образует эмиссионный доход казны. Изначально бумажные деньги выполняли 2 функции: средство обращения и средство платежа. В развитых странах казначейские билеты, как правило, не выпускаются.

Появление кредитных денег связано с функцией денег как средства платежа. Они прошли следующий путь развития: вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель – письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок. Вексель характеризуется следующими особенностями:

– абстрактностью – отсутствием на документе информации о виде сделки;

– бесспорностью, означающей обязательную оплату векселя. Платежная гарантия еще более возрастает при акцепте векселя банком;

– обращаемостью, т. е. возможностью передачи векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Использование векселей ограничено сферой оптовой торговли. Во-вторых, сальдо взаимных требований погашается наличными деньгами. В-третьих, в вексельное обращение вовлечен ограниченный круг лиц, уверенных в платежеспособности векселедателя и индоссантов.

Банкноты (банковские билеты) появились как форма банковского кредитования государства, были связаны с товарооборотом и обменивались на золото. В настоящее время материальное обеспечение банкнот в виде товаров или золота отсутствует. После отмены золотого стандарта различия между казначейскими билетами и банкнотами практически стерлись. По существу банкноты являются национальными деньгами на территории государства.

Чек – денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы.

Кредитные карточки выпускаются кредитными учреждениями на базе счета клиента в форме пластиковой карточки со встроенной микросхемой. Применяются в розничной торговле и сфере услуг (банковские, торговые, карточки для приобретения бензина и оплаты туризма и развлекательных мероприятий) как средство расчетов, а также позволяющее владельцу получить в банке краткосрочную ссуду.

Электронные деньги представляют собой систему, которая посредством передачи электронных сигналов без участия бумажных носителей осуществляет кредитные и платежные операции. Система платежей на электронной основе представляет собой переход на качественно новую ступень эволюции денежного хозяйства.

В РФ видами денег, являющимися законными платежными средствами, являются банковские билеты (банкноты) и металлическая монета. Они обеспечиваются активами ЦБ РФ.

1.3. Формы эмиссии денег. Влияние денежной эмиссии на инфляцию цены

Эмиссия – выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении (денежная масса – совокупность наличных и безналичных денег-средств на счетах, во вкладах, сертификатов, облигаций). Эмиссия бывает наличная и безналичная (4/5).

Эмиссионные операции (по выпуску и изъятию денег из обращения) во всем мире могут осуществлять: 1) центральный банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), которые составляют подавляющую часть налично-денежного обращения;

2) казначейство (министерство финансов или другой аналогичный исполнительный орган), выпускающее бумажные денежные знаки (казначейские билеты) и монеты, изготовленные из дешевых видов металла.

В РФ исключительное право выпуска наличных денег, организации и изъятия их из обращения принадлежит ЦБ РФ.

Эмиссия банкнот (наличных денег) связана с кассовым обслуживанием сферы производства и сферы обслуживания: коммерческих банков, государственного бюджета, государственного долга, когда необходимо увеличение кассового резерва наличных денег. Эмиссия банкнот осуществляется центральным банком страны в процессе кредитования коммерческих банков, государства, в процессе операций, связанных с покупкой иностранной валюты и государственных ценных бумаг. Бумажные и кредитные деньги выпускаются в качестве банковских билетов, поэтому нет четкой грани между ними.

В экономически развитых странах 95 % всего денежного оборота составляют безналичные расчеты. Поэтому и увеличение денежной массы в обращении происходит главным образом не за счет эмиссии банкнот (наличных денег), а благодаря депозитно-чековой эмиссии. Она означает увеличение депозитов на счетах клиентов и соответственно массы чеков, обслуживающих платежный оборот. Депозитно-чековая эмиссия в России осуществляется в процессе кредитования Центральным банком России коммерческих банков.

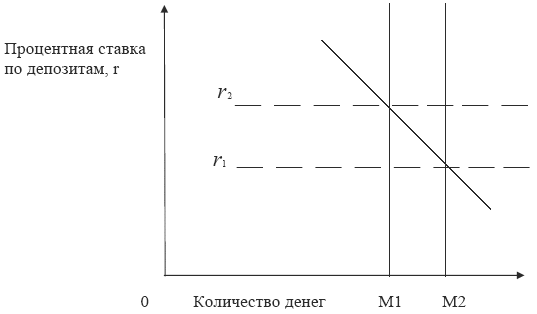

Государство, постоянно испытывающее недостаток средств, увеличивает выпуск бумажных денег без учета товарного и платежного оборота. Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, и механизм автоматического изъятия излишка бумажных денег из обращения отсутствует. В результате бумажные деньги, застрявшие в обращении независимо от товарооборота, переполняют каналы обращения и обесцениваются. Эмиссия без учета реальной стоимости произведенных товаров и оказанных услуг в стране неизбежно вызывает их излишек и приводит к обесценению денежной единицы (рис. 1). Главное условие стабильности денежной единицы – соответствие потребности экономики в деньгах фактическому поступлению их в наличный и безналичный оборот.

Рис. 1 Влияние денежной эмиссии на инфляцию цены

Рис. 1 Влияние денежной эмиссии на инфляцию цены

Из рисунка видно, что увеличение предложения денег в экономике приводит к снижению процентной ставки по депозитам. Данная ситуация характерна в настоящее время для российской экономики. Кривая спроса на деньги имеет отрицательный наклон, отражающий склонность людей увеличивать запасы наличных денег при снижении процентной ставки.

Деньги и денежные средства.

Понятие денег и денежных средств.

Понятие денег происходит от древнегреческого «донака», что означает «медная монета», которое через тюркские языки (теньге) пришло в русский язык. Считается, что до появления денег существовал прямой обмен товарами, бартер в современном варианте. В древние времена у разных племен и народов по всему миру в качестве денег использовались: жемчуг, ракушки, различные камни, скот, меха, шкуры, соляные бруски, стальные бруски и слитки, обрубки из металлов, металлические предметы. В Ассирии и Древнем Египте еще 4000 лет назад в качестве денег стали использовать золото. В VII веке до нашей эры появились первые чеканные монеты. Такой вид денег быстро распространился, потому что они были удобны в хранении, перемещении, мало весили при высокой стоимости. А в 910 году нашей эры появились первые бумажные деньги в Китае. И (всего лишь!) спустя семь веков, первые бумажные деньги появились в Европе – в Швеции в 1661 году, а в России – в 1769 (ассигнации, введенные Екатериной II). Такова краткая история денег.

В наше время деньги – это термин экономической теории, означающий особый вид товара, который обладает максимальной ликвидностью и является универсальной мерой стоимости других товаров и услуг.

Понятие денежных средств чаще всего является синонимом понятия денег. С точки зрения составителей Современного экономического словаря, денежные средства – это «аккумулированные в наличной и безналичной форме деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги». Проще говоря, денежные средства – это наличные и безналичные деньги.

Функции денег.

Функции денег в экономике подразумеваются под проявлениями денег как экономического явления.

- Мера стоимости. Каждый товар имеет свою цену, такую же измерительную характеристику, как длина в геометрии, масса в физике или длительность во времени. Денежная единица (рубль, доллар, нефтедоллар) – это эталон измерения стоимости товаров.

- Средство обращения. В обороте товаров и услуг деньги выступают посредником. Важный момент этой функции – ликвидность. Продавец на рынке может не сразу обменять своих кур на комбикорм, а через некоторое время, потому что пока комбикорма хватает и хранить его негде, по позже придется снова покупать. Я бы назвал эту функцию несколько определеннее – удобство обращения.

- Средство платежа. Функция, важная при уплате долга. Если товар куплен в долг, то этот долг отражается в деньгах, а не в количестве товара, и изменение цены товара на сумму долга не влияет. То есть взял телевизор за сто долларов, заплати сто долларов в срок оплаты, даже если телевизор уже стоит восемьдесят долларов.

- Средство накопления. Это функция переноса покупательской способности в будущее. Если ты выращиваешь цыплят, то ты не можешь откладывать по несколько цыплят в неделю, чтобы потом расширить загон для этих цыплят. Зато деньги откладывать можно. Отрицательный момент заключается в таком явлении, как инфляция.

- Мировые деньги. Функция денег, как платежного средства в международном масштабе. В этой функции важнейшее понятие – свободно конвертируемая валюта, то есть адекватное сопоставление цены денег одной страны с ценой денег другой страны.

- Средство формирования сокровищ. Сокровища – это не обязательно пиратский клад, или ценности древнеегипетской цивилизации в пирамидах. В экономике сокровища – это по сути то же, что и накопление (см. выше средство накопления), только не имеющее конкретной целенаправленности. То есть просто откладывание лишних денег «на черный день».

- Функция межнациональных денег. Аналогом золота, серебра и драгоценных камней сейчас выполняют деньги (валюта) некоторых стран – евро, доллар, фунт стерлинга.

Виды денег.

- Товарные деньги (они же – вещественные, натуральные, настоящие или действительные деньги). Вид денег, в роли которых выступает товар, у которого есть своя собственная стоимость и полезность: золотые монеты, жемчуг, ракушки, меха, камни и т.д. В настоящее время товарные деньги в основном используются как средство сбережений или коллекционирования).

- Обеспеченные деньги (они же – разменные или представительские деньги). Деньги, являющиеся представителями конкретных товарных денег. У древних шумеров были деньги в виде глиняных фигурок овец и коз, которые можно было обменять на реальных овец и коз. Купюры и банкноты изначально тоже были обеспеченными деньгами и подлежали обмену на соответствующие золотые и серебряные монеты, но сейчас купюры – это символические деньги.

- Фиатные деньги (символические, ненастоящие, декретированные, бумажные деньги). Этот вид денег не имеет самостоятельной стоимости, или же их стоимость несоразмерна с номиналом: себестоимость, затраты на производство банкноты в сто долларов не стоят ста долларов. Интересен тот факт, что в наше время этот вид денег, самый ненадежный и необеспеченный, является самым популярным и распространенным в экономической сфере общества.

- Электронные деньги. Это те же фиатные деньги, только использующиеся при электронной оплате (через интернет, электронные терминалы и т.д.), так как с одного компьютера на другой физически невозможно передать купюру в сто долларов, зато электронными можно.

- Кредитные деньги. По сути кредитные деньги – это право потребовать в будущем долга в виде электронных, фиатных, обеспеченных или товарных денег. Таким образом, — это особый образом оформленный долг в виде определенной ценной бумаги (например, вексель, расписка).

От себя, исходя из определения денежных средств, могу выделить еще два вида денежных средств:

- наличные деньги – вид товарных, обеспеченных или фиатных денег, имеющий физическую форму (то есть человек может их хранить, носить с собой, дарить, расплачиваться и т.д.). Наличными деньгами удобно оплатить что-то конфиденциально, но невозможно расплатиться удаленно;

- безналичные деньги – вид денежных средств на банковских счетах, который используется для оплаты путем перевода денег с одного счета на другой. Иногда под безналичными деньгами подразумеваются также электронные и кредитные деньги. Появление безналичных денег связано, в первую очередь, с удобством. При покупке квартиры гораздо удобнее передать продавцу бумагу, означающую, что миллион рублей с такого-то счета теперь принадлежит ему, чем приносить с собой целый чемодан. Еще один немаловажный фактор появления безналичных денег – безопасность. Первые безналичные переводы (в виде чеков и векселей) придумали рыцари-финансисты Ордена тамплиеров в XI-XII веках с целью обезопасить себя от разбойников на дорогах.

Деньги понятие виды функции

ТЕМА 13. ДЕНЕЖНОЕ ОБРАЩЕНИЕ

13.1. Понятие, виды и функции денег

Так как денежное обращение – это, в первую очередь, движение денег, представляется логичным рассмотреть понятие, сущность и функции денег как экономической и правовой категории.

На определенном историческом этапе развитие товарного обмена привело к тому, что из всей массы прочих товаров выделился специфический товар, за которым закрепилась общественная функция всеобщего эквивалента.

Сущность денег как всеобщего эквивалента проявляется в том, что с помощью денег определяется стоимость любого товара и обеспечивается обмен одних товаров на другие. Обладая свойством всеобщей непосредственной обмениваемости на все другие товары, деньги разрешают заключенные в товаре противоречия и становятся самостоятельной экономической категорией. Именно взгляд на сущность денег как всеобщий эквивалент и преобладает в финансово-экономической литературе. «Деньги – это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров[1].

Сущность денег проявляется в их функциях, среди которых выделяются следующие.

1. Деньги как мера стоимости. Функция меры стоимости означает, что с помощью денег оценивается стоимость всех других товаров и услуг через механизм установления цен. Цена — это денежное выражение стоимости (ценности) товара, услуги, актива, а также фактора производства (природные ресурсы, труд, капитал).

2. Деньги как средство обращения. Функция денег как средства обращения означает реальное использование денег для обслуживания процессов обмена товаров, услуг, активов, факторов производства путем совершения оплаты. От продолжительности участия денег в одном кругообороте, начиная с приобретения необходимых факторов производства и заканчивая выпуском конечной продукции, зависит масса денег, необходимых для обращения.

На выполнение деньгами функции средства обращения большое влияние оказывает контроль за эмиссией наличных денег, необходимых для обращения. Количество денег в обращении должно соответствовать их потребности, которая зависит от объема розничного товарооборота, уровня цен (инфляции), скорости обращения денег.

3. Деньги как средство платежа. Функция денег как средства платежа означает, что деньги используются для совершения расчетов между хозяйствующими субъектами по обязательствам, взносам и другим платежам. При этом, как правило, один из экономических субъектов выступает в качестве кредитора, а другой — в качестве заемщика или должника.

4. Деньги как средство накопления и сбережения (тезаврации). Функция денег как средства накопления и сбережения означает, что деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Термин накопление применяется в отношении предприятий и государства, а сбережения — домашних хозяйств.

5. Углубление международного разделения труда, расширение внешнеэкономических, политических, культурных связей между государствами вызывает необходимость использования денег на международном рынке. Функционирование денег в международном обороте и обеспечение всеобщей эквивалентности обмена связано с выполнением деньгами функции мировых денег.

Главная юридическая характеристика денег заключается в наделении их со стороны государства особым статусом единственного законного платежного средства на всей территории конкретного государства.

Дальнейшими аспектами правового исследования сущности денег является выделение некоторыми автора дополнительных функций денег, которые ранее не выделялись в финансово-экономической литературе. Например, Е.Ю. Грачева в свете современного понимания социальных систем и применения кибернетических подходов в социальных науках, в том числе правовой, считает особенно важным использовать информационную функцию денегв государственном управлении, которая дает возможность качественной оценки результатов финансирования в хозяйстве, сопоставления затраченных ресурсов и полученных результатов, их мониторинга[2].

[1] Финансы, денежное обращение и кредит: учебник / Под ред. В.К. Сенчагова, А.И. Архипова. – М., 2004. – С. 87

[2] Денисов Е.Р. Определение, история и формы денег // Финансовое право: учебник / Отв. ред. О.Н. Горубнова. – 3–е изд. – М., 2005. – С. 505

Основные функции денег

Что определяет цену товаров, услуг? Деньги. Купюры впервые были созданы в 10 веке в Китае, а в России появились в 18 веке. Сейчас же представить экономику без них невозможно. Необходимо рассмотреть функции денег, чтобы понять, почему они так важны.

Первые китайские и русские купюры

Основные функции денег

Само их содержание проявляется в функциях. Эта тема вызывает постоянные споры между экономистами. Сторонники марксистской теории утверждают, что деньги на сегодняшний день выполняют 5 функций, но они по-разному определяют каждую из них. Те, кто не являются представителями марксистской теории, признают существование функций, но склоняются к выделению только 3 основных.

Функции могут изменяться, ведь им свойственная динамичность. Так как деньги в разное время использовались для достижения разных целей, их функции возникли не за 1-2 дня, а складывались постепенно. Содержание некоторых из них значительно поменялось, некоторые вообще ушли в прошлое. Деньги, которыми мы пользуемся сейчас, вполне могут измениться, что естественно повлечёт за собой и изменение их функций.

Темпы инфляции и виды денег значительно влияют на то, как эти функции работают.

Сейчас общепринятыми являются такие функции денег, как:

- мера стоимости;

- средство обращения;

- средство платежа;

- средство накопления стоимости;

- мировые деньги.

5 главных задач, на выполнение которых нацелены денежные ресурсы

Мера стоимости

Выражается в том, что деньги измеряют стоимость конкретной услуги, товара, устанавливая конкретную цену. Именно это и обеспечивает удобство функционирования рыночного хозяйства.

Здесь можно выделить 2 подфункции – деньги для выражения и измерения стоимости.

Это связано с тем, что нельзя установить цену товара или услуги, не сравнив их с каким-либо стандартом, образцом, для которого установлена общепризнанная стоимость. Самый яркий пример этой функции – те времена, когда золото и серебро считались общим эквивалентом, и цена услуги или товара представляла конкретную массу золота или серебра.

Цену можно было бы выразить и через количество затраченного труда и времени, но этот способ невозможен, так как затраты труда за конкретное время имеют большие различия. Другой вариант – выражать стоимость одного товара через стоимость другого. Такой метод используется в системах с бартерным обменом. Но в таком случае, так как на рынке существует несколько видов товара, получается, что один товар может иметь несколько разных цен, которые будут зависеть от того, на какой товар он обменивается.

На макроэкономическом уровне через меру стоимости можно также сравнивать объёмы ВВП, финансовых ресурсов, инвестиций разных стран, что, в свою очередь, позволяет регулировать, изменять и совершенствовать экономическую жизнь.

Основной смысл меры стоимости

Средство обращения

Первая функция только устанавливает цену и не включает продажу товара. В данном случае денежные ресурсы являются посредниками обмена товаров, который проходит в 2 этапа:

- продажа товара за деньги;

- покупка на эти деньги нового товара.

То есть выстраивается цепочка: т – д – т (сравните с бартерной системой, когда товар сразу переходит в товар). Можно сказать, что деньги не имеют пространственных и временных границ в качестве средства обращения. Ведь продавец может реализовать продукцию в удобное для него время и на любом рынке, то же касается и покупки. Из-за этого может возникнуть следующая ситуация: продавец получает от продажи определённую сумму, но не покупает на неё какой-либо товар. Получается, что другой производитель не может продать товар, в итоге всё это ведёт к экономическим кризисам.

Деньги, выполняя эту функцию, всегда находятся в обращении в отличие от товаров, которые из него выходят. Кроме того, как средство обращения используются наличные, реальные деньги, а идеальные выступают как мера стоимости.

В то же время существование двух отдельных этапов (Т-Д и Д-Т) оказывает и положительное влияние на экономику: повышает конкуренцию производителей, обеспечивая тем самым более высокое качество, повышает предпринимательскую активность и расширяет товарно-денежные отношения.

Основной смысл средства обращения

Средство платежа

Деньги как средство платежа выполняют функцию погашения долговых обязательств. Такой способ применения возник, когда появилась продажа товаров в кредит, то есть возможность заплатить не сразу, а в будущем.

Кажется, что эта функция схожа с предыдущей, однако у них есть значительные различия. Деньги как средство платежа отличаются от тех, которые выступают в роли средства обращения, потому что между моментом продажи в долг и выплатой долга проходит определённое время. За этот период могут поменяться кредитор и должник, стоимость денег и другие условия. В результате стоимость платежа может оказаться неравной стоимости товара. Такое, например, происходит при инфляции.

Как средство и платежа, и обращения они передаются между экономическими субъектами, а значит, участвуют в денежном обращении. То есть когда речь идёт об общей массе денег в обращении, одновременно включается их количество в 2 функциях.

Так как рыночная экономика сейчас представляет широко развитую систему, денежные ресурсы, как средство платежа, применяются во множестве сфер:

- Платежи в финансовые фонды.

- Дарение.

- Страхование имущества.

- Оплата труда работников предприятиями.

- Платежи по взаимным долговым обязательствам и другое.

Основной смысл средства платежа

Средство накопления стоимости

Деньги на некоторое время могут выйти из оборота. Так, появляются денежные накопления, которые могут быть представлены денежными ресурсами граждан или целых хозяйственных субъектов. Накопления образуются в основном, когда доходы бывают выше расходов, или когда планируются большие расходы в будущем. Их самая подвижная часть – это наличные деньги.

Как средство накопления они значительно помогают развивать кредитные отношения. Ведь временно неиспользуемые деньги могут предоставляться в качестве взаймы гражданам или организациям. Это позволяет более грамотно и продуктивно использовать экономические ресурсы и повышать производительность.

Свободные денежный капитал может быть вложен в ценные бумаги, но тогда не стоит считать его исключительно средством накопления. Денежные сбережения не увеличивают количество дохода и могут обесцениться в случае инфляции. Поэтому возникает проблема того, как грамотно размещать денежные ресурсы. Для её решения следует соблюдать следующие правила:

- быть уверенным в надежности вложения;

- получать доход от накоплений;

- убедиться, что риск минимален;

- иметь возможность в любой момент использовать эти деньги.

Основной смысл средства накопления

Мировые деньги

Здесь финансы включаются в мировой оборот и обеспечивают экономические связи между разными странами.

Группа исследователей считает, что мировые деньги нельзя рассматривать как отдельную функцию. Почему? По сути, они выполняют все то, что было описано ранее, то есть целый комплекс задач, и являются результатом их синтеза. Эта точка зрения была бы верна, если бы все национальные деньги подлежали свободному обмену. Но обычно денежные ресурсы государства функционируют только внутри него. При выходе на мировой экономический рынок требуются уже другие валюты. Поэтому мировые деньги можно и нужно рассматривать как отдельную функцию.

В 19 веке, согласно Парижскому соглашению, золото стало использоваться как мировые деньги, то есть платежи между государствами производились с помощью золота или банкнот, которые можно было разменять на золото. Когда появились знаки стоимости, расчёты начали осуществлять свободно конвертируемыми валютами, например, долларами США.

Наряду с основными есть и функция средства формирования сокровищ. Ранее она применялась в случаях, когда необходимо было установить равновесие между товарами и денежной массой. Сокровища и накопления – разные понятия. Сокровища создаются без конкретной цели, чаще – когда нет возможности эффективного их применить. Накопления – это откладывание финансов для достижения цели.

Сокровища создавали, чтобы:

- защитить от кражи;

- предотвратить обесценивание;

- иметь запас ценностей, которые могут понадобиться, например, в случае катастроф.

Процесс эволюции денег

Здесь можно выделить несколько этапов, когда финансы использовались как:

- Мера стоимости – это было их первоначальное предназначение.

- Средство обращения.

- Средство для платежа. На этом этапе появилось несовпадение по времени между моментом продажи и оплаты, то есть появилось такое экономическое явление, как кредит.

- Средство распределения.

- Средство накопления.

- Валютный обмен.

Можно заметить, что каждая функция показывает изменения, происходившие на каждом этапе эволюции денежных ресурсов.

Таким образом, функции появлялись последовательно, и некоторые из них создавали предпосылки для образования других. В совокупности они отражают движение денежной массы. Между основными функциями денег есть тесная взаимосвязь, поэтому рассматривать их нужно в единстве.