Деньги под процент как называется

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

Теперь нашли среди наших читателей человека, который зарабатывает на долгах. Он рассказал Т—Ж , почему давать займы под проценты выгодно только на суммы от 100 тысяч рублей, что не так с типовыми договорами и почему ростовщичество — это самые высокорисковые инвестиции.

Первый заем

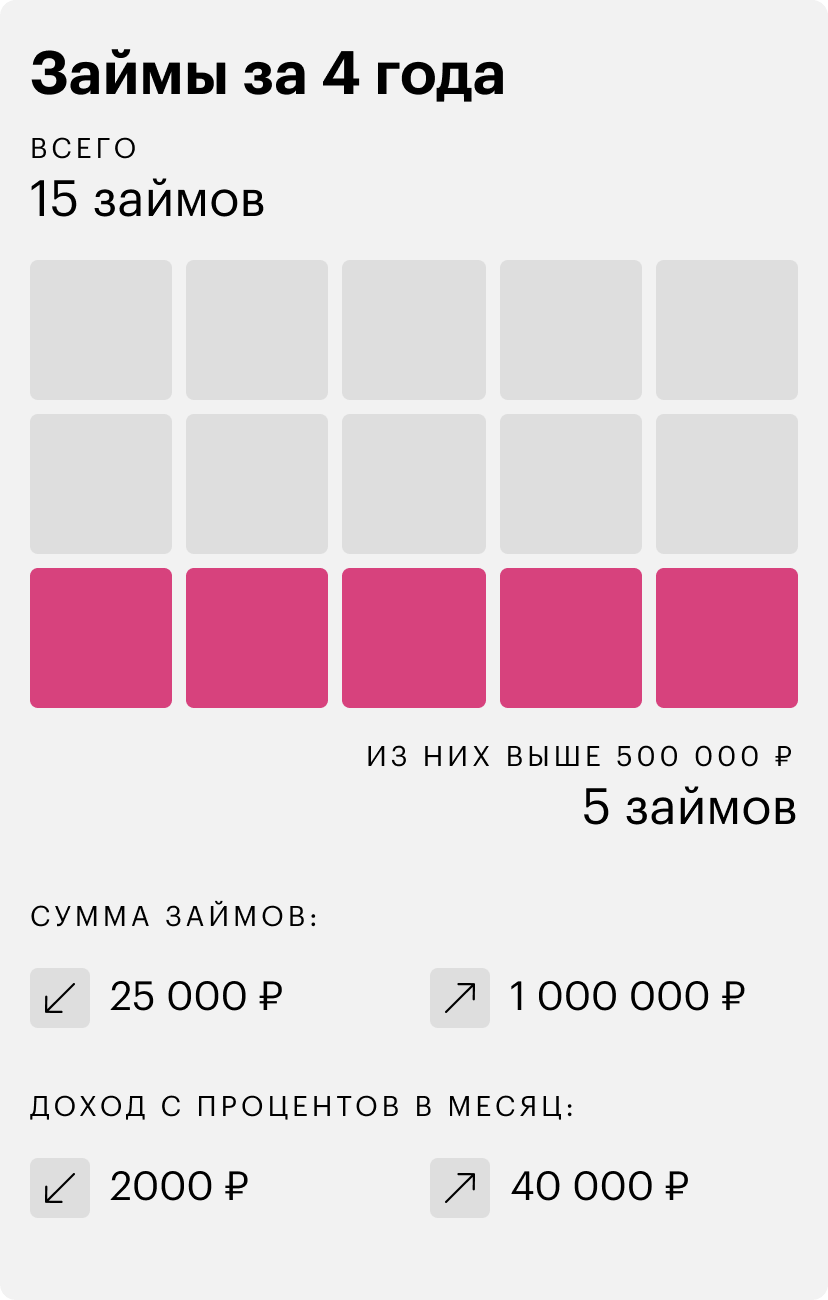

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Станьте героем нашего нового материала. Если у вас есть история финансового успеха, провала или выживания и вы готовы ею поделиться, напишите нам.

Деньги в долг под проценты от частных лиц их плюсы и минусы

В последнее время частное кредитование набирает обороты. Кто дает частные деньги в долг под проценты? Понятно, что спрос рождает предложение. Появляются физические лица, имеющие желание или необходимость взять деньги в долг под проценты у частника. Другие обладают некоторой суммой свободных средств и готовые предоставить их под начисление процентов. Это неплохое вложение, увеличивающее накопления приблизительно на треть. Но такие сделки классифицируются как одни из самых опасных. Обязательства часто не исполняются обеими сторонами. Как кредитору и заемщику минимизировать риски?

В последнее время частное кредитование набирает обороты. Кто дает частные деньги в долг под проценты? Понятно, что спрос рождает предложение. Появляются физические лица, имеющие желание или необходимость взять деньги в долг под проценты у частника. Другие обладают некоторой суммой свободных средств и готовые предоставить их под начисление процентов. Это неплохое вложение, увеличивающее накопления приблизительно на треть. Но такие сделки классифицируются как одни из самых опасных. Обязательства часто не исполняются обеими сторонами. Как кредитору и заемщику минимизировать риски?

Преимущества и недостатки частного кредитования

Плюсы для кредитора (того, кто дает деньги):

- Возможность пустить свои накопления «в оборот» (при грамотном оформлении сделки).

- возможность самостоятельно определять условия кредитования.

- Всегда есть риск столкнуться с недобросовестным и/или неплатежеспособным заемщиком (с которого и по суду взыскать средства невозможно).

- Если часто одалживать под проценты, можно попасть в поле зрения налоговых структур со всеми вытекающими последствиями (такая деятельность будет расценена как предпринимательская, направленная на постоянное извлечение прибыли).

Преимущества для человека, который берет деньги в долг под проценты от частных лиц:

- Независимость от испорченной кредитной истории (частного заимодателя, как правило, не интересуют отношения заемщика с банком).

- Свобода при выборе условий предоставления займа, графика возврата, процентов (с физическим лицом проще договориться, нежели с банковским учреждением).

- Нет пени за кратковременную задержку платежа (частные кредиторы редко предусматривают штрафы за день-два просрочки).

- Кратчайшие сроки и минимальный пакет документов (достаточно паспорта).

- Большой процент (кредитор может воспользоваться безвыходным положением кредитополучателя, последний вынужден согласиться на любые условия).

- Небольшие суммы и малые сроки (частное кредитование – огромный риск, потому не станет физическое лицо давать большие суммы на большие сроки).

- Вероятность столкнуться с мошенниками.

Под какие проценты дают деньги в долг? Естественно процент всегда будет выше, чем у банковского кредита «на личные нужды» (этот кредит с самой высокой процентной ставкой). Каждый случай уникальный, но сегодня уже сформулировалась средняя общепринятая, приемлемая цифра — 3% в месяц.

Брать в долг суммы с начислением процентов от частных лиц всегда рискованно. Но иногда другого пути нет. Но еще более рискованно давать в займы. Значит, необходимо максимально защититься.

Человек дающий деньги в долг под проценты

Как показывает юридическая практика, давать взаймы рискованнее, чем брать. Знание правовых нюансов избавит от многих проблем в будущем.

Как показывает юридическая практика, давать взаймы рискованнее, чем брать. Знание правовых нюансов избавит от многих проблем в будущем.

«Честное слово» в суде не предъявишь

Сколько раз небольшие суммы мы одалживали своим знакомым или родственникам, не подкрепляя никакими письменными свидетельствами. Дали, пожали друг другу руки и все. Хорошо, если близкие люди совестливые: отдают все до копеечки, в срок. Плюс небольшое денежное вознаграждение. Но в жизни случается всякое…

Что говорится в Законе об устных сделках:

- Договор займа считается заключенным, когда один человек передает другому деньги на условиях возврата.

- Не закрепленные письменно условия сделки лишают ее юридической силы.

- Свидетельские показания не учитываются.

Суду нужны письменные доказательства. Потому если долг не вернут, все обязательства и ответственность будут безвозвратно потеряны.

Деньги в долг под проценты под расписку

При одалживании небольших сумм долговой расписки будет достаточно. Ее не нужно удостоверять нотариально. Если придется взыскивать заем в судебном порядке, она послужит доказательством заключения договора между сторонами.

При одалживании небольших сумм долговой расписки будет достаточно. Ее не нужно удостоверять нотариально. Если придется взыскивать заем в судебном порядке, она послужит доказательством заключения договора между сторонами.

Чтобы суд признал долговую расписку, необходимо соблюсти следующие требования:

- Обязательна письменная форма. Заемщик должен написать бумагу от руки (печатный вариант проще оспорить).

- Важно указать полную сумму долга и проценты за пользование одолженными средствами (цифрами и прописью).

- Стороны сделки обозначают паспортные данные, адрес по прописке и фактическому проживанию, место и дату рождения, контактные телефоны (кредитор, проверь паспорт кредитополучателя!).

- Отражается факт получения займа с указанием даты и обязательство его погасить в определенный срок.

- Непременно прописать дату и время составления документа.

- Стороны ставят подпись и расшифровывают ее.

Примерную форму расписки можно скачать ниже.

Когда нужен договор займа?

Если частное лицо одалживает десятикратный МРОТ и более, письменное оформление договора займа обязательно.

Если частное лицо одалживает десятикратный МРОТ и более, письменное оформление договора займа обязательно.

Преимущества договора перед распиской:

- более полное изложение прав, обязанностей и ответственности сторон сделки;

- можно обозначить обеспечение возврата долга (залог);

- не обязательно, но крайне рекомендуется оформить документ у нотариуса.

! Нотариальное удостоверение сделки между физическими лицами придает ей юридическую силу. Заемщик не сможет оспорить свою подпись в суде. Сказать, что его заставили согласиться на такой «грабительский» процент или придумать другие способы уклонения от обязательств.

!! Не давайте в долг крупные суммы без обеспечения. Всегда оформляйте залог на равноценное по стоимости имущество. Это гарантия возврата денег.

Типовой договор займа можно скачать ниже.

Еще момент. Если не пропишете в расписке или договоре проценты за пользование одолженными средствами, возможны два варианта развития событий:

- сумма менее пятидесяти МРОТ – заем считается беспроцентным;

- сумма более 50-ти МРОТ – применяется ставка рефинансирования Центробанка.

Поэтому в интересах кредитора четко прописать все условия предоставления денег в долг.

Частному кредитополучателю

Мошеннических схем в сфере частного кредитования существует немало. Рискует и заемщик. Иногда очень крупными суммами.

Мошеннических схем в сфере частного кредитования существует немало. Рискует и заемщик. Иногда очень крупными суммами.

- отсутствие явного интереса к платежеспособности кредитополучателя (мошеннику все равно, будут ли деньги для возврата долга, т.к. одалживать он ничего не собирается);

- несвоевременное сообщение конкретных сведений о себе;

- требований предоплаты или страхового взноса (якобы на налоги, услуги банка, почты, проверку платежеспособности и т.п.).

Как защитить себя от недобросовестного кредитора?

- Если просят предоплату, сразу уходите. Как правило, такой человек возьмет деньги и исчезнет.

- Внимательно читайте договор займа. Оговаривайте и прописывайте возможность досрочного погашения долга. В случае больших процентов кредитор может сопротивляться преждевременному возврату займа.

- Избегайте «мутных» и рискованных залоговых обязательств. К примеру, просрочили платеж – лишились квартиры.

- Избегайте заключения договоров через посредников. Нежелание кредитора идти на личный контакт – попытка сжульничать.

- Требуйте, чтобы кредитор подтверждал распиской платежи по основному долгу и проценты. Когда полностью исполните свои обязательства, тоже возьмите расписку.

! Если кредитор отказывается выдавать расписку здесь и сейчас, просто не давайте ему взаймы. Внесите их в депозит нотариуса (есть такая услуга) или отправьте почтовым переводом.

Частное кредитование контролируется законодательством. Обе стороны имеют возможность отстаивать свои права в суде. Но иск будет принят только тогда, когда есть документальные доказательства.

Почему во всех религиях, ростовщичество считается грехом

Ростовщичество – это предоставление денег в долг под процент. В русском языке когда-то было другое название этого термина – лихоимство.

Как к ростовщичеству относится христианство?

В христианском понимании прибыль, которую получают без труда, называют греховной. Именно поэтому ростовщичество, так же как и получение прибыли от аренды ранее воспринималось негативно. Ростовщики делают людей добровольными рабами, в результате чего задерживается ход нашей эволюции. Ростовщики мешают Богу ускоренно вести нас вперед.

Исторические источники показывают, что большинство религиозных лидеров в разные времена хотели устранить социальную несправедливость, которую провоцируют взимания процентов, и предлагали советы, или объявляли запрет на получение таких процентов. Народ понимал, что наживаться на несчастье других — постыдно. Давая в долг, согласно христианству, ростовщик богатеет отдавая взамен богатство своей души (убивает душу). В душе произрастает злоба, жестокость. Человек, дающий в долг – болен, и представляет собой только видимость человека, на самом же деле он убивает себя, свою совесть, закрывает уши, глаза.

Получение такой прибыли негативно сказывается на самом ростовщике, так как он грешит против Бога. Он получает прибыль на времени, а его создал Бог. Распоряжаясь тем, чего не создавал, и при этом накапливая материальные блага, ростовщик забирает привилегии высших сил, обращая их против людей.

Как к ростовщичеству относится ислам?

Ростовщичество исламом строго запрещается. В Коране написано, что нарушивший это запрет начинает войну против Аллаха.

Лексическое значение слова ростовщичество (риба) – умножение, увеличение. Исламский свод законов обозначает риба как одалживание человеком имущества или денег, увеличение своего капитала за счет должника (не только одолженной суммы, но и процентов). Этот дополнительный доход может быть выражен деньгами, имуществом, возможностями и услугами.

Даже в исламских банках не предусмотрены процентные ставки на одолженные деньг. С клиентом делиться полученная прибыль. Для этого применяют два варианта получения прибыли: нефиксированный и фиксированный доход.

Разновидности ростовщичества:

— рост на отсрочке (риба – ан – насиа);

— рост на наценке (риба — аль – фадль).

Причина запрета в исламе на ростовщичество связана с тем, что ростовщики наносят социальный, экономический и нравственный вред своему народу:

— из – за него разгорается вражда между людьми, разрываются отношения сотрудничества и взаимопомощи;

— появление паразитирующей на чужом горе прослойки населения, которая обогащается, не трудясь при этом — подобна паразитам и сорнякам, которые живут за счет других;

— ростовщичество схоже с колониализмом;

— изымание денег у людей, без предоставления компенсации — грех.

Как к нему относится иудаизм?

В иудаизме ссуда денег под процент единоверцам и соотечественникам запрещена: «Если дашь деньги взаймы бедному из народа Моего, то не притесняй его и не налагай на него роста». Для чужеземцев-иноверцев таких ограничений нет: «с иноземца взыскивай, а что будет твое у брата твоего, прости», «ты будешь давать взаймы многим народам, а сам не будешь брать взаймы; и господствовать будешь над многими народами, а они над тобою не будут господствовать». Тем не менее, указанные стихи впоследствии были интерпретированы авторитетными еврейскими мудрецами, — например, Маймонидом, — как дозволяющие взимать процент с неевреев в случае крайней нужды.

Где искать людей, которые дают деньги в долг под проценты?

Вопрос о частном кредитовании с каждым днем становится все более актуальным для жителей РФ. Это происходит из-за нежелания людей иметь дело с банками или микрофинансовыми организациями. Намного лояльнее могут оказаться отношения с частными кредиторами, которые смогут дать деньги в долг под проценты онлайн.

Нельзя назвать кредитование от частных лиц чем-то чрезвычайно новым. Процедура имеет прямое сходство с обыкновенным одалживанием денег у друзей, знакомых или коллег по работе. Однако друзья не всегда могут располагать требуемой суммой и возможностью одолжить её срочно. Именно такие вопросы с легкостью решает частный кредитор, который занят выдачей займов.

Где искать добросовестного кредитора

Отыскать человека, дающего деньги взаймы срочно, не сложно. Достаточно ввести в поисковую систему такие запросы как: «дам деньги в долг по всей России» или «выдаю займы из личных средств».

Многие из найденных сайтов окажутся досками объявлений, на которых кредиторы размещают свои предложения и контактные данные. Останется лишь сделать выбор в пользу максимально подходящего предложения с адекватными условиями.

Но как уберечь себя от посредников и мошеннических схем?

По статистике, посредники это около 50% от всех представленных предложений, остальные 40% приходятся на рекламные компании от МФО и мошенников. И только 10% объявлений типа “дам деньги в долг” окажутся от добросовестных частных кредиторов.

Первое правило, которого стоит придерживаться чтобы не попасть в сети обманщиков, это ни в коем случае не оставлять никаких залоговых средств.

Признаки реального частного кредитора:

- Сам ставит условие о нотариальном оформлении.

- Годовую процентную ставку указывает в промежутке от 25 до 50%.

- Выдает кредит без обязательного предоставления поручителя.

- Справка с места работы не нужна.

- Иногда требует залог. Если деньги берутся на развитие бизнеса, это может быть определённый процент пакета акций.

- Не избегает личной встречи.

- Боясь за возврат суммы, может ограничить сумму выданных средств на одного заемщика.

Если все пункты соблюдены, то бояться за собственные средства нет никаких причин. Но есть и некоторые признаки, свидетельствующие о том, что дело может оказаться огромным риском и привести к утрате личных денег.

Давайте рассмотрим основные из них:

- требование подтверждения доходов. Это будет означать, что посредник пытается провести кредит через банк;

- отсутствие личного номера телефона;

- если в объявлении присутствуют примерно такие слова: «С просрочками не работаем», то, скорее всего, это посредник, который в результате поведёт клиента в банк;

- только брокеры предлагают заём через своих людей;

- представители банков часто указывают возрастные ограничения, к примеру, от 21 до 57 лет;

- отказ в работе с Крымской пропиской и Кавказом;

- объявления со словами «Даю деньги в долг до 30 000 рублей», оставляют микрофинансовые организации;

- ссылка на месте контактной информации, будет свидетельствовать о переходе на сайт МФО.

Как проверить частного кредитора?

Когда частное лицо для выдачи срочного кредита выбрано, можно провести некоторые проверочные мероприятия для подтверждения его правдивости.

Сюда можно включить проверку на остальные объявления, которые оставлял данный человек. Для этого нужно использовать его мобильный номер телефона. Он вбивается в поисковую систему и полученные результаты нужно проверить на отзывы и наличие других объявлений. Если возникли какие-либо подозрения, не стоит задумываться о дальнейшем сотрудничестве.

Если указан адрес электронной почты, он также может подтвердить или опровергнуть личность кредитора. Когда он имеет такой вид – «Iren.superclub@», а кредитора зовут Анатолий Барсуков, становится ясно, что речь идет о мошеннике.

При непосредственном контакте, (если до этого дошло) стоит выяснить, есть ли у кредитора свой офис и личный сайт.

Затем клиент вправе попросить несколько мобильных телефонов бывших заемщиков, которым он мог выдавать кредит ранее. И спросить у них о прошлом сотрудничестве с данным лицом. В разговоре с ними нужно использовать точную информацию, к которой невозможно подготовится, так как номера также могут быть подставными.

Легальная деятельность ни в коем случае не будет сопровождаться подделкой документов. Если заемщику предлагается оформить «липовую» справку о доходах, с места работы или другие документы, значит, дело ведёт черный брокер.

С помощью поддельных бумаг он способен помочь оформить кредит в банке. Но за такие противоправные действия, предусмотрено уголовное наказание для дающего кредит и получателя.

Процедура оформления частного займа

Перед тем, как кредитор выдаст займ из собственных средств, нужно пройти соответствующую процедуру оформления. Чаще всего частник одалживает деньги под расписку. Только на её основании он вправе обратиться в суд в случае невозврата выданных денег.

Расписка включает в себя такие данные:

- ФИО заемщика и кредитора;

- срок срочного кредита (дата погашения);

- процентная ставка;

- подписи и текущая дата;

- адреса прописки обеих сторон;

- сумма кредита цифрой и прописью;

- ежемесячный платеж и проценты по нему.

Перед тем, как кредитор передаст деньги в долг, расписка заверяется у нотариуса, это обязательная процедура.

Перед подписанием договора, необходимо тщательно изучить все его пункты. В случае несогласия с какими-либо условиями, при обоюдном согласии, могут вноситься коррективы индивидуально под каждого заемщика.

Преимущества и недостатки частного займа

Существуют как плюсы, так и минусы данного вида кредитования.

К преимуществам можно отнести:

- удобство в оформлении для того, кто дает заем срочно и кто получает;

- заемщик сам выбирает к кому обратиться из большого выбора кредиторов, определяя самые подходящие условия;

- лояльные отношения повышают уровень успешной сделки;

- нет четких возрастных рамок;

- кредитная история и справка о рабочей занятости не имеют большого значения;

- оперативность сделки.

- большая вероятность быть обманутым;

- в случае невозврата задолженности, кредитор может обратиться в коллекторские организации;

- если кредит не обеспечен залогом, процентная ставка будет выше.

Полезные советы

Чтобы не дать попасть неопытному заемщику в долговую яму, дадим несколько простых советов, которые помогут провести успешную сделку от начала до конца.

Первым делом, нужно найти кредитора с максимально подходящими условиями. Вполне реально отыскать человека, который будет выдавать займы без залога и привязки к нему процентной ставки.

Вполне уместной будет консультация с людьми, уже бывавшими в подобных ситуациях. Они предоставят полезную информацию и помогут обойти мошенников.

Также для проверки человека дающего деньги, стоит использовать отзывы о нем в интернете, если они имеются.

В процессе погашения частного займа, можно просить кредитора ежемесячно выдавать расписку о внесении части долга.

Если заем сопровождается залоговым имуществом, особенно недвижимостью в виде квартиры или дома, стоит четко и своевременно выполнять свои обязательства. Частные кредиторы очень подкованы в юридическом плане, поэтому без квартиры можно остаться гораздо быстрее и с большей вероятностью, если сравнивать ситуацию с методами работы банковских учреждений.

Заключение

Самым важным в начале работы с частником является правильный его выбор, что убережет от попадания в руки аферистов. Честный кредитор никогда не даст деньги просто так, и не пообещает золотых гор. Также денежному займу не присущи какие-либо предоплаты и заранее оставленные залоги в виде ценных вещей.

Сразу дайте понять, что вы бдительный и умный человек, если это мошенник, ситуация решится сама собой, а если человека это не испугает, можно продолжать сотрудничество. Перед началом оформления договора в обязательном порядке проведите консультацию с юристом.