Деньги находящиеся в обороте выполняют функции

Структура денежного оборота. Функции денег, находящихся в обращении

Функции денег, находящихся в обращении

Деньги, находящиеся в обороте выполняют три функции: платежа, обращения и накопления.

Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили, до вхождение в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно: и на величину денежного оборота. Например, когда человек приходит на рынок, перед тем как купить товар и передать деньги продавцу, он торгуется, в результате чего устанавливается цена товара, и только после этого деньги совершают движение – передаются в руки продавца.

Денежный оборот складывается из отдельных каналов движения денег между:

— ЦБ и коммерческими банками

— предприятиями и организациями

— банками и предприятиями и организациями

— банками и населением

— предприятиями, организациями и населением

— банками и финансовыми институтами различного назначения

— финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение.

Структура денежного оборота можно определить по разным признакам. Из них наиболее распространенными является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется: на безналичный и налично-денежный обороты. Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данными признаками классификации денежного оборота следует использовать и другой признак – характер отношений, которые обслуживает та или иная часть денежного оборота.

В зависимости от характера отношений, которые обслуживает та или иная часть денежного оборота денежный оборот разбивается на 3 части:

· Денежно – расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

· Денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

· Денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. Поэтому признаку структура денежного оборота будет такова:

· Оборот между банками (межбанковский оборот)

· Оборот между банками и юридическими и физическими лицами (банковский оборот)

· Оборот между юридическими лицами

· Оборот между юридическими и физическими лицами

· Оборот между физическим лицами.

Денежный оборот в системе преобладанием рыночных отношений

Система рыночных отношений распадается на 2 сферы: денежно-товарных и денежно-нетоварных отношений. Особенностью денежно-товарных отношений является то, что происходит не только денежный, но и товарный (стоимостной) обороты, поскольку движение денег здесь всегда связано со встречным движением товаров.

При денежно-нетоварных отношениях стоимостного оборота не происходит, меняются только владельцы денег. Например, на рынке кредитных ресурсов у кредитора временно уменьшается количество имеющихся у него денег и, тем самым, уменьшается его право выйти в другие сферы рынка. У заемщика же увеличивается количество имеющихся у него денег и тем самым увеличивается его возможность выйти на другие рынки.

Каждая часть денежного оборота обслуживает свою сферу рыночных отношений. При этом деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка. В отличие от других рынков валютный рынок не обслуживается конкретно какой-то частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Превышение экспорта над импортом приводит к оттоку товара и притоку валюты. Наличие валютного рынка создают ограничения в управлении национально-денежной системы.

Таким образом, можно сформулировать 2 основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль:

· Денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь;

· В денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Денежный оборот, его содержание и структура. Безналичный денежный оборот и его организация. Налично-денежный оборот.

Денежный оборот, его содержание и структура. Безналичный денежный оборот и его организация. Налично-денежный оборот. Денежная система. Законы денежного обращения. Денежная масса, скорость обращения денег.

Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. Понятие «денежный оборот» более узкое, чем понятие «платежный оборот». Платежный оборот — процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.д.). Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, включающее оборот наличных денег, в свою очередь служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим. Обращаться могут только наличные деньга.

Поэтому понятие “денежное обращение” можно отнести только к части денежного оборота, а именно — к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа, независимо от того безналичный это оборот или наличный.

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Денежный оборот складывается из отдельных каналов движения денег между:

• центральным банком и коммерческими банками;

• коммерческими банками;

• предприятиями и организациями;

• банками и предприятиями и организациями;

• банками и населением;

• предприятиями, организациями и населением;

• физическими лицами;

• банками и финансовыми институтами различного назначения;

• финансовыми институтами различного назначения и населением.

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты.

Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак — характер отношений, которые обслуживает та или иная части денежного оборота.

В зависимости от этого признака денежный оборот разбивается на три части:

• денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

• денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

• денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

• оборот между банками (межбанковский оборот);

• оборот между банками и юридическими и физическими лицами (банковский оборот);

• оборот между юридическими лицами;

• оборот между юридическими и физическими лицами;

• оборот между физическими лицами.

Система рыночных отношений распадается на две сферы: денежно-товарных и денежно-нетоварных отношений.

Особенностью денежно-товарных отношений является то, что происходит не только денежный, но и товарный (стоимостный) оборот, поскольку движение денег здесь всегда связано со встречным движением товаров.

При денежно-нетоварных отношениях стоимостного оборота не происходит, меняются только владельцы денег.

Каждая часть денежного оборота обслуживает свою сферу рыночных отношений, причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать» их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка.

В отличие от других рынков, валютный рынок не обслуживается конкретно какой-то частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Две основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений:

- денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь;

- в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Подавляющее большинство расчетов между фирмами осуществляется в безналичном порядке путем перечисления средств со счета плательщика на счет их получателя, а также путем зачета взаимных требований. Предпринимательские фирмы хранят денежные средства на счетах в банке, куда поступают все причитающиеся им платежи и откуда перечисляются средства по обязательствам фирмы. Безналичные расчеты по сравнению с налично-денежными расчетами сокращают издержки обращения, т.к. в данном случае отпадает необходимость в перевозке и хранении наличных денег.

Основными законодательно-нормативными документами, регламентирующими в настоящее время общие подходы к организации расчетов в РФ и единый документооборот в коммерческих банках, являются:

- Гражданский кодекс РФ, гл. 45 «Банковский счет», гл. 46 «Расчеты» (ч. 2);

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)»;

- Положение ЦБ РФ «О безналичных расчетах в Российской Федерации» от 12.04.2001 г. № 2-П.

Принципы организации безналичных расчетов — основополагающие начала их проведения.

1 — правовой режим осуществления расчетов и платежей.

2 — осуществление расчетов по банковским счетам.

3 — поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

4 — наличие акцепта (согласия) плательщика на платеж.

5 — срочность платежа.

6 — контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

7 — их имущественной ответственности за несоблюдение договорных условий.

Налично-денежный оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег.

Налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам — юридическим и физическим лицам. Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов.

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг и т.д.

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах. Деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения.

Налично-денежный оборот организуется на основе следующих принципов:

1 — все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

2 — банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

3 — обращение наличных денег служит объектом прогнозного планирования;

4 — управление денежным обращением осуществляется в централизованном порядке;

5 — организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

6 — наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Денежная система — организуемое и регулируемое государственными законами денежное обращение страны. Известны различные типы денежных систем. Так, в условиях существования металлического денежного обращения различали два типа денежных систем: биметаллизм и монометаллизм.

Биметаллизм — денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами — золотом и серебром, монеты из них функционируют на равных основаниях.

Монометаллизм — денежная система, при которой один денежный металл является всеобщим эквивалентом и одновременно находится в обращении.

Денежная система состоит из элементов:

- Денежная единица;

- Масштаб цен;

- Вид денег, имеющий законную платежную систему;

- Порядок эмиссии и обращения;

- Гос. аппарат, осуществляющий регулирование денежного обращения.

ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ был сформулирован К. МАРКСОМ в его фундаментальном труде «Капитал». Денег должно быть столько, сколько необходимо для того, чтобы приобрести все товары и услуги, подлежащие реализации по определенным ценам:

КД = СЦ / О,

КД – кол-во денег, необходимое в качестве средства обращения в данном периоде;

СЦ – сумма цен товаров и услуг, подлежащих реализации в данном периоде;

О – скорость обращения денег

КД = (СЦ – К + П – ВП) : О,

К – сумма цен товаров и услуг, проданных в кредит, срок погашения которого в данном периоде не наступит;

П – сумма платежей по долговым обязательствам, срок погашения которых наступит в данном периоде;

ВП – сумма взаимопогашенных платежей.

Вывод: денежная масса должна соответствовать товарной массе!

Уравнение обмена ФИШЕРА:

MV = PQ,

M – кол-во денег в обращении;

V – скорость оборота денег в данном периоде;

P – уровень товарных цен;

Q – товарная масса, подлежащая реализации в данном периоде.

M = PQ / V (аналогично закону денежного обращения Маркса).

Таким образом, важное значение для обеспечения устойчивости денежного обращения имеет товарное обеспечение денег.

Важнейшим количественным показателем денежного обращения является денежная масса, которая представляет собой совокупный объем покупательных и платежных средств.

Классификация, учитывающая специфику денежкой массы, может состоять из следующих денежных агрегатов:

М0 — наличные деньги в обороте, в т.ч. на руках у населения и в кассах предприятий и организаций;

M1 — М0 + вклады до востребования физических и юридических лиц и местных органов управления;

М2 — M1 + срочные вклады физических и юридических лиц и местных органов управления;

М3 (общая денежная масса в национальной валюте) — М2 + накопительно-целевые вклады и средства в ценных бумагах физических и юридических лиц и местных органов управления;

М4 (общая денежная масса, включая иностранную валюту) – М3 + вклады (до востребования, срочные и накопительно-целевые) физических и юридических лиц и местных органов управления.

Скорость обращения денег — среднее число оборотов, совершаемое денежной единицей в течение года.

Понятие и структура денежного оборота;

Тема 5. Денежный оборот и его структура

Понятие денежного оборота трактуется в экономической литературе по-разному, в зависимости от критериев анализа, положенных в основу определенного подхода, например, денежный оборот – это движение денег; не техническое движение денег, а проявление сущности денег в их движении; не простое движение денег, а их кругооборот; кругооборот не только наличных, но и безналичных денег; кругооборот совокупных платежей; сумма платежей за определенное время.

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя функцию средства обращения и платежа. Например, к денежному обороту не относят движение денег по разным счетам одного владельца; движение денег, в котором они выступают только как счетные единицы (бухгалтерские проводки); перемещение наличных денег без передачи другому владельцу и др.

Денежный оборот имеет сложную внутреннюю структуру. Структуру денежного оборота можно определять по нескольким признакам:

1. Функции, выполняемые деньгами, находящимися в обороте. Выполняются три функции: платежа, обращения, сохранения стоимости (деньги временно прекращают свое движение). Функция меры стоимости не выполняется в денежном обороте, т.к. она выполнена до вхождения в денежный оборот при установлении цены на товар.

2. Характер отношений, которые обслуживает та или иная часть денежного оборота. В зависимости от этого денежный оборот подразделяется на денежно-расчетный (обслуживает расчетные отношения), денежно-кредитный (обслуживает только кредитные отношения) и денежно-финансовый (обслуживает финансовые отношения).

3. Формы функционирования денег в денежном обороте:безналичный оборот и налично-денежный оборот.

4. В зависимости от участвующих субъектов

· оборот между банками (межбанковский оборот);

· оборот между банками и юридическими и физическими лицами (банковский оборот);

· оборот между юридическими лицами;

· оборот между юридическими и физическими лицами;

· оборот между физическими лицами.

Непрерывность денежного оборота определяется тремя важными моментами.

1. Денежный оборот складывается из перекрещивающихся потоков денег между физическими лицами, хозяйствующими субъектами и органами государственной власти. Перемещение денег между ними носит встречный характер, что обеспечивает денежному обороту способность гибко реагировать на изменение потребности в деньгах.

2. Деньги постоянно переходят из формы наличных денежных знаков в форму депозита (вклада) в кредитных организациях и обратно. Поэтому процессы движения наличных денег (из рук в руки) и безналичных денег (в виде записей на счетах клиентов и их списанию со счетов), хотя и разные по физической природе, образуют единый денежный оборот, в котором циркулируют деньги одного наименования.

3. Деньги в обороте выполняют последовательно три функции: средства обращения, накопления и платежа. Накапливаться современные деньги могут только при условии вовлечения их в хозяйственный оборот. Если деньги оседают в кассах предприятий или на руках у населения, то они обесцениваются вследствие инфляции бумажных денежных знаков. Чаще всего временно свободные денежные средства приобретают форму банковских депозитов. В этом случае они превращаются в средство накопления. Извлечение денег из хозяйственного оборота также сопровождается сменой функций денег. В целом деньги используются попеременно то как средство накопления, то как средство обращения и платежа.

Денежный оборот – процесс непрерывного движения (кругооборота) денежных знаков в наличной и безналичной формах, выполняющих функцию обращения и платежа.

С понятием денежного оборота тесно связаны другие понятия, характеризующие движение денег и иных платежных средств в экономике. К таким понятиям относятся: платежный оборот, денежно-платежный оборот, денежное обращение.

Денежный оборот и платежный оборот – это две стороны совокупного платежного оборота. Платежный оборот шире денежного оборота за счет инструментов денежного рынка, а денежный оборот шире платежного на налично-денежное обращение.

Соотношение между категориями можно представить графически (рис. 5.1.).

Рис. 5.1. Структура денежного и платежного оборота

Следует отметить, что в современных условиях денежное обращение по своим масштабам значительно уступает безналичному денежному и платежному оборотам. Однако в условиях гиперинфляции, при наступлении кризисов в экономике и банковской сфере и хозяйствующие субъекты, и население быстро переходят к наличной форме платежей, всеми средствами стараются превратить безналичные деньги в наличные. Это же касается и платежного оборота, т.к. инструменты денежного рынка также теряют свою привлекательность вплоть до отказа от законных средств платежа в пользу более надежных средств, таких как иностранная валюта или золото.

Основные функции денег

Что определяет цену товаров, услуг? Деньги. Купюры впервые были созданы в 10 веке в Китае, а в России появились в 18 веке. Сейчас же представить экономику без них невозможно. Необходимо рассмотреть функции денег, чтобы понять, почему они так важны.

Первые китайские и русские купюры

Основные функции денег

Само их содержание проявляется в функциях. Эта тема вызывает постоянные споры между экономистами. Сторонники марксистской теории утверждают, что деньги на сегодняшний день выполняют 5 функций, но они по-разному определяют каждую из них. Те, кто не являются представителями марксистской теории, признают существование функций, но склоняются к выделению только 3 основных.

Функции могут изменяться, ведь им свойственная динамичность. Так как деньги в разное время использовались для достижения разных целей, их функции возникли не за 1-2 дня, а складывались постепенно. Содержание некоторых из них значительно поменялось, некоторые вообще ушли в прошлое. Деньги, которыми мы пользуемся сейчас, вполне могут измениться, что естественно повлечёт за собой и изменение их функций.

Темпы инфляции и виды денег значительно влияют на то, как эти функции работают.

Сейчас общепринятыми являются такие функции денег, как:

- мера стоимости;

- средство обращения;

- средство платежа;

- средство накопления стоимости;

- мировые деньги.

5 главных задач, на выполнение которых нацелены денежные ресурсы

Мера стоимости

Выражается в том, что деньги измеряют стоимость конкретной услуги, товара, устанавливая конкретную цену. Именно это и обеспечивает удобство функционирования рыночного хозяйства.

Здесь можно выделить 2 подфункции – деньги для выражения и измерения стоимости.

Это связано с тем, что нельзя установить цену товара или услуги, не сравнив их с каким-либо стандартом, образцом, для которого установлена общепризнанная стоимость. Самый яркий пример этой функции – те времена, когда золото и серебро считались общим эквивалентом, и цена услуги или товара представляла конкретную массу золота или серебра.

Цену можно было бы выразить и через количество затраченного труда и времени, но этот способ невозможен, так как затраты труда за конкретное время имеют большие различия. Другой вариант – выражать стоимость одного товара через стоимость другого. Такой метод используется в системах с бартерным обменом. Но в таком случае, так как на рынке существует несколько видов товара, получается, что один товар может иметь несколько разных цен, которые будут зависеть от того, на какой товар он обменивается.

На макроэкономическом уровне через меру стоимости можно также сравнивать объёмы ВВП, финансовых ресурсов, инвестиций разных стран, что, в свою очередь, позволяет регулировать, изменять и совершенствовать экономическую жизнь.

Основной смысл меры стоимости

Средство обращения

Первая функция только устанавливает цену и не включает продажу товара. В данном случае денежные ресурсы являются посредниками обмена товаров, который проходит в 2 этапа:

- продажа товара за деньги;

- покупка на эти деньги нового товара.

То есть выстраивается цепочка: т – д – т (сравните с бартерной системой, когда товар сразу переходит в товар). Можно сказать, что деньги не имеют пространственных и временных границ в качестве средства обращения. Ведь продавец может реализовать продукцию в удобное для него время и на любом рынке, то же касается и покупки. Из-за этого может возникнуть следующая ситуация: продавец получает от продажи определённую сумму, но не покупает на неё какой-либо товар. Получается, что другой производитель не может продать товар, в итоге всё это ведёт к экономическим кризисам.

Деньги, выполняя эту функцию, всегда находятся в обращении в отличие от товаров, которые из него выходят. Кроме того, как средство обращения используются наличные, реальные деньги, а идеальные выступают как мера стоимости.

В то же время существование двух отдельных этапов (Т-Д и Д-Т) оказывает и положительное влияние на экономику: повышает конкуренцию производителей, обеспечивая тем самым более высокое качество, повышает предпринимательскую активность и расширяет товарно-денежные отношения.

Основной смысл средства обращения

Средство платежа

Деньги как средство платежа выполняют функцию погашения долговых обязательств. Такой способ применения возник, когда появилась продажа товаров в кредит, то есть возможность заплатить не сразу, а в будущем.

Кажется, что эта функция схожа с предыдущей, однако у них есть значительные различия. Деньги как средство платежа отличаются от тех, которые выступают в роли средства обращения, потому что между моментом продажи в долг и выплатой долга проходит определённое время. За этот период могут поменяться кредитор и должник, стоимость денег и другие условия. В результате стоимость платежа может оказаться неравной стоимости товара. Такое, например, происходит при инфляции.

Как средство и платежа, и обращения они передаются между экономическими субъектами, а значит, участвуют в денежном обращении. То есть когда речь идёт об общей массе денег в обращении, одновременно включается их количество в 2 функциях.

Так как рыночная экономика сейчас представляет широко развитую систему, денежные ресурсы, как средство платежа, применяются во множестве сфер:

- Платежи в финансовые фонды.

- Дарение.

- Страхование имущества.

- Оплата труда работников предприятиями.

- Платежи по взаимным долговым обязательствам и другое.

Основной смысл средства платежа

Средство накопления стоимости

Деньги на некоторое время могут выйти из оборота. Так, появляются денежные накопления, которые могут быть представлены денежными ресурсами граждан или целых хозяйственных субъектов. Накопления образуются в основном, когда доходы бывают выше расходов, или когда планируются большие расходы в будущем. Их самая подвижная часть – это наличные деньги.

Как средство накопления они значительно помогают развивать кредитные отношения. Ведь временно неиспользуемые деньги могут предоставляться в качестве взаймы гражданам или организациям. Это позволяет более грамотно и продуктивно использовать экономические ресурсы и повышать производительность.

Свободные денежный капитал может быть вложен в ценные бумаги, но тогда не стоит считать его исключительно средством накопления. Денежные сбережения не увеличивают количество дохода и могут обесцениться в случае инфляции. Поэтому возникает проблема того, как грамотно размещать денежные ресурсы. Для её решения следует соблюдать следующие правила:

- быть уверенным в надежности вложения;

- получать доход от накоплений;

- убедиться, что риск минимален;

- иметь возможность в любой момент использовать эти деньги.

Основной смысл средства накопления

Мировые деньги

Здесь финансы включаются в мировой оборот и обеспечивают экономические связи между разными странами.

Группа исследователей считает, что мировые деньги нельзя рассматривать как отдельную функцию. Почему? По сути, они выполняют все то, что было описано ранее, то есть целый комплекс задач, и являются результатом их синтеза. Эта точка зрения была бы верна, если бы все национальные деньги подлежали свободному обмену. Но обычно денежные ресурсы государства функционируют только внутри него. При выходе на мировой экономический рынок требуются уже другие валюты. Поэтому мировые деньги можно и нужно рассматривать как отдельную функцию.

В 19 веке, согласно Парижскому соглашению, золото стало использоваться как мировые деньги, то есть платежи между государствами производились с помощью золота или банкнот, которые можно было разменять на золото. Когда появились знаки стоимости, расчёты начали осуществлять свободно конвертируемыми валютами, например, долларами США.

Наряду с основными есть и функция средства формирования сокровищ. Ранее она применялась в случаях, когда необходимо было установить равновесие между товарами и денежной массой. Сокровища и накопления – разные понятия. Сокровища создаются без конкретной цели, чаще – когда нет возможности эффективного их применить. Накопления – это откладывание финансов для достижения цели.

Сокровища создавали, чтобы:

- защитить от кражи;

- предотвратить обесценивание;

- иметь запас ценностей, которые могут понадобиться, например, в случае катастроф.

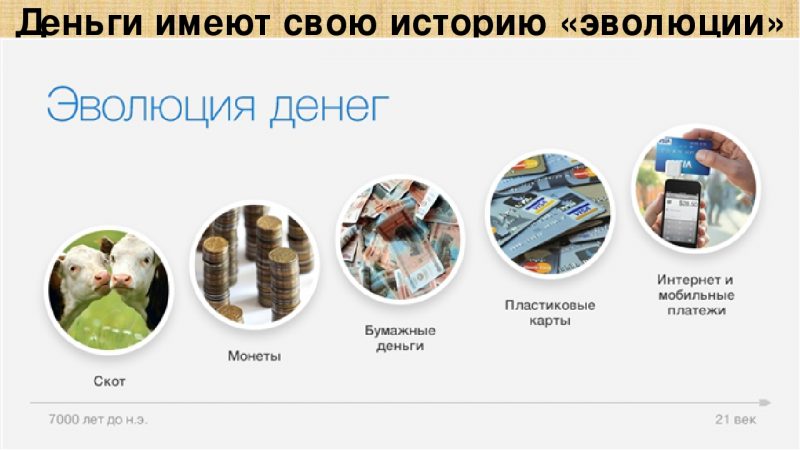

Процесс эволюции денег

Здесь можно выделить несколько этапов, когда финансы использовались как:

- Мера стоимости – это было их первоначальное предназначение.

- Средство обращения.

- Средство для платежа. На этом этапе появилось несовпадение по времени между моментом продажи и оплаты, то есть появилось такое экономическое явление, как кредит.

- Средство распределения.

- Средство накопления.

- Валютный обмен.

Можно заметить, что каждая функция показывает изменения, происходившие на каждом этапе эволюции денежных ресурсов.

Таким образом, функции появлялись последовательно, и некоторые из них создавали предпосылки для образования других. В совокупности они отражают движение денежной массы. Между основными функциями денег есть тесная взаимосвязь, поэтому рассматривать их нужно в единстве.