Денежные средства учитываются на счетах

Бухучет денежных средств компании на специальных счетах в банках

Как известно, финансы компании могут находиться не только в кассе, на расчетных/валютных счетах или числиться в пути. Для их хранения предназначены также аккредитивы, чековые книжки, иные платежные документы (кроме векселей) на текущих, особых и иных специальных счетах в банках. И стандартные счета бухучета в этих случаях не используют (сч. 50, 51, 52, 57). Рассказываем об учете денежных средств на специальных счетах в банке.

Какой счет использовать

Для целей учета операций на специальных счетах в банке применяют активный счёт № 55 под названием «Специальные счета в банках» (План счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

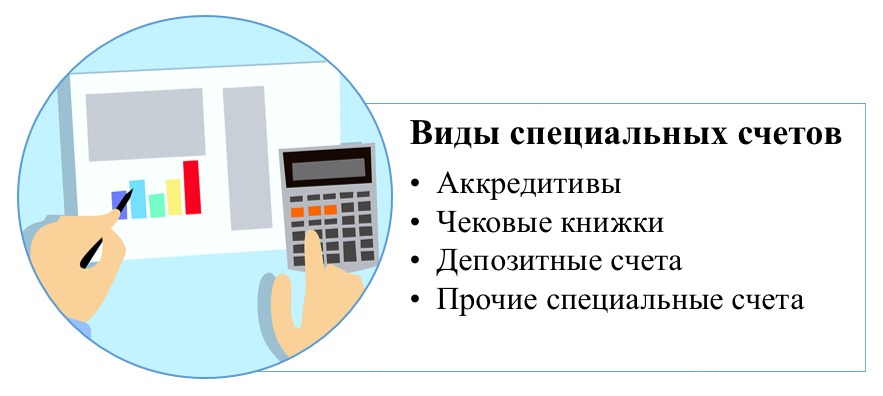

Учет денежных средств на специальных счетах в банках подразумевает отражение информации о наличии и движении:

- денежных средств в рублях и иностранных валютах, находящихся на территории России и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах;

- средств целевого финансирования (в той их части, которая подлежит обособленному хранению).

Для учета можно открывать следующие субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета» и др.

Рассмотрим порядок учета на каждом из них отдельно.

Учет аккредитивов

На субсчете 55-1 показывают движение средств, находящихся в аккредитивах.

При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств (п. 1 ст. 867 ГК РФ):

- произвести платежи;

- акцептовать и оплатить переводной вексель, выставленный получателем средств;

- совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

В отношении специальных счетов в банках проводки могут быть такие.

Зачисление денежных средств в аккредитивы отражают по Дт 55 и кредиту счетов:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- других аналогичных счетов.

Принятые на учет средства в аккредитивах списывают по мере их использования (согласно выпискам банка). Обычно – в Дт 60 «Расчеты с поставщиками и подрядчиками».

Неиспользованные средства в аккредитивах после восстановления банком на тот счет, с которого они были перечислены, отражают по Кт 55 и Дт 51 или 52.

Аналитический учет здесь ведут по каждому выставленному организацией аккредитиву.

Учет по чековым книжкам

По субсчету 55-2 отражают движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражают по Дт 55 и кредиту счетов 51, 52, 66 и других аналогичных счетов.

Ситуация

Решение

Сальдо по субсчету 55-2 должно соответствовать сальдо по выписке банка.

Аналитический учет здесь ведут тоже по каждой полученной чековой книжке.

Учет на депозитах

По субсчету 55-3 отражают движение средств, вложенных организацией в банковские и другие вклады.

Ситуация

Решение

Аналитический учет ведут по каждому депозиту.

Обособленные подразделения

Филиалы, представительства и иные структурные подразделения с отдельным балансом, которым открыты текущие счета для текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные и т. п.), отражают на отдельном субсчете движение этих средств.

Иностранная валюта

Наличие и движение нероссийских денег учитывают обособленно. Причём аналитический учет по этому счету должен обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т. п. на территории России и за ее пределами.

Корреспондирующие счета

Далее в таблице показана корреспонденция с другими счетами при учете денежных средств на специальных счетах в банке.

По дебету

По кредиту

51 Расчетные счета

52 Валютные счета

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

71 Расчеты с подотчетными лицами

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

51 Расчетные счета

52 Валютные счета

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Учет денежных средств на банковских счетах

На территории России большинство платежей осуществляется в безналичной форме. Для этого фирмы открывают в банках расчетные и валютные счета. Законодательно их количество не ограничено.

Для открытия расчетного счета в банк необходимо предоставить такие документы: заявление на открытие счета; карточки с образцами подписей и оттиском печати компании; нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации; копию свидетельства о постановке организации на учет в налоговой инспекции; копию справки Росстата о присвоении организации статистических кодов.

Унифицированными формами первичной документации по расчетному счету являются:

1) объявление на взнос наличными (используется при сдаче сверхлимитных наличных из кассы в банк);

2) банковские чеки (оформляются при получении средств наличными через чековые книжки);

3) платежное поручение; платежное требование, инкассовое поручение;

4) мемориальный ордер банка (оформляет внутрибанковские операции, суммы за кассовое обслуживание и т.п.).

Для учета денежных средств на расчетных счетах используется активный сч.51 «Расчетные счета». Поступление на расчетный счет отражается по дебету сч.51. Списание денежных средств организации – по кредиту сч.51.

Типовые бухгалтерские проводки по зачислению денег на счет:

1) Д 51 (52) К 62 (76) – поступили деньги от покупателей, заказчиков (дебиторов) на расчетный (валютный) счет;

2) Д 51 К 50 – внесены наличные из кассы на расчетный счет;

3) Д 51 К 91/1 «Прочие доходы» – начислен банком процент на остаток по расчетному счету.

1) Д 60 (76) К 51 (52) – перечислены денежные средства поставщику (кредитору) за материальные ценности (импортируемые);

2) Д 68 (69) К 51 – перечислен в бюджет (внебюджетный фонд) налог или сбор;

3) Д 50 К 51 – поступили наличные с расчетного счета в кассу организации;

4) Д 91/2 «Прочие расходы» К 51 – учтены расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание;

5) Д 76/2 «Расчеты по претензиям» К 51 – отражена сумма, ошибочно списанная с расчетного счета;

6) Д 66 (67) К 51 (52) – возвращен краткосрочный (долгосрочный) кредит (заем);

7) Д 50 К 52 – оприходована в кассу наличная валюта для оплаты расходов по загранкомандировкам и др.

Регистром аналитического учетаопераций по расчетным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2 (обороты по кредиту сч.51) и ведомости № 2 (обороты по дебету сч.51).

Открытие валютного счета предполагает открытие:

— транзитного валютного счета – для зачисления поступившей валютной выручки и других платежей в иностранной валюте;

— текущего валютного счета – для учета иностранной валюты, находящейся в распоряжении организации.

Для учета валютных операций Планом счетов предусмотрен активный сч.52 «Валютные счета» с субсчетами:

52/1 «Валютные счета внутри страны»;

52/1/1 «Текущий валютный счет»;

52/1/2 «Транзитный валютный счет»;

52/2 «Валютные счета за рубежом».

Денежные средства на валютных счетах в бухгалтерском учете и отчетности отражают в рублях. Поэтому иностранную валюту необходимо пересчитывать в рубли по официальному курсу ЦБ России. Такой пересчет осуществляется: на дату зачисления или списания валютных средств с банковских счетов, на дату составления бухгалтерской отчетности и т.п. В результате пересчета образуются курсовые разницы. Положительные курсовые разницы отражаются бухгалтерской проводкой: Д 52 К 91/1, а отрицательные курсовые разницы: Д 91/2 К 52.

Регистром аналитического учетаопераций по валютным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2/1 (2а) (обороты по кредиту сч.52) и ведомости № 2/1 (2а) (обороты по дебету сч.52).

Учет движения средств на специальных счетах осуществляется на активном сч.55 «Специальные счета в банках». На этом счете учитывают наличие и движение денежных средств в отечественной и иностранных валютах, находящихся в аккредитивах, чековых книжках, других платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, также движение средств целевого финансирования в той части, которая подлежит обособленному хранению (бюджетные средства на капитальные вложения).

К данному счету открываются субсчета:

Правовые основы расчетов по аккредитиву закреплены гл.46 ГК РФ и Положением о безналичных расчетах в РФ. Аккредитив – специальный банковский счет, на котором можно резервировать средства для расчетов с одним получателем средств. Получить средства с аккредитива поставщик может только после представления в банк документов, подтверждающих выполнение им договорных обязательств. Открытие аккредитива отражается по дебету сч.55/1 и кредиту сч.51, сч.52 и др. Перечисление средств на счет поставщика отражается по дебету счета 60 и кредиту 55/1. Неиспользованный аккредитив предполагает возврат средств банком на тот счет, с которого они были перечислены: Дебет 51, 52 Кредит 55/1. Аналитический учет по субсчету 55/1 ведется по каждому выставленному аккредитиву.

На субсчете 55/2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках, правовые основы расчетов по которым регламентируются теми же документами, что и по аккредитивам. Чек действителен в течение 10 дней с даты его составления. Если срок истек, банк чек не примет. Различают денежные чеки и расчетные чеки. Денежные чеки – применяются для выплаты держателю чека наличных денег в банке на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т.п. Расчетные чеки используются для безналичных расчетов. Такой чек оформляется плательщиком и передается предприятию-получателю платежа в момент совершения хозяйственной операции, и он предъявляет чек в свой банк для оплаты. Чеки являются бланками строгой отчетности и отражаются на забалансовом счете 006 «Бланки строгой отчетности». Депонирование средств для расчетов чеками отражается по дебету сч.55/2 и кредиту сч.51, сч.52 и др. Списание средств по чекам, предъявленным к оплате, отражается по кредиту сч.55 субсчет 2 и дебету сч.60, сч.76 и др. Зачисление неиспользованных средств, депонированных ранее для оплаты чеков на расчетные и валютные счета, отражают по дебету сч.51, сч.52 и кредиту сч.55/2. Аналитический учет по субсчету 55/2 ведется по каждой полученной чековой книжке.

Организация может разместить свободные денежные средства для получения дополнительного дохода на депозитных счетах. Данные средства учитываются на субсчете 55/3 «Депозитные счета». Перечисление денежных средств во вклады отражается по дебету 55/3 и кредиту сч.51, сч.52. При возврате сумм вкладов делаются обратные записи. Аналитический учет по субсчету 55/3 ведется по каждому вкладу.

В настоящее время активно используются новые способы расчетов: 1) расчеты с применением банковских пластиковых карт, являющихся персонифицированным платежным средством; 2) «электронные деньги». Если принято решение о применении при выплате заработной платы сотрудникам лицевых карточных счетов, то организации необходимо заключить договор с банком-эмитентом, выпускающим в обращение такие карты. После заключения договора банк на имя каждого сотрудника организации открывает карточный счет, на который и будут зачисляться деньги. Движение по счету будет осуществляться с помощью пластиковой карты, которая выдается каждому сотруднику в одном экземпляре. В договоре на обслуживание пластиковых карт банк предусматривает сумму, которую ему должна заплатить организация за открытие счетов и их обслуживание. В бухгалтерском учете расходы организации по оплате услуг банка относят к прочим расходам и отражают на сч.91/2.

Учет средств, перечисленных на специальный карточный счет, следует вести на сч.55 «Специальные счета в банках», к которому целесообразно открыть субсчет 4 «Специальный карточный счет». Аналитический учет карт следует вести по банкам-эмитентам, видам карт, сотрудникам. Для отражения электронных денег можно использовать субсчет 5 «Электронные деньги». При журнально-ордерной форме учет по вышеперечисленным операциям ведется в журнале-ордере № 3.

Для сдачи наличности в кассы кредитных организаций предприятия могут воспользоваться услугами службы инкассации. В этом случае доставка в банк наличных денег будет производиться инкассаторами обслуживающего предприятия банка или сотрудниками Российского объединения инкассации. При этом обязательно заключается соответствующий договор на оказание услуг. Кассир предприятия должен заполнить в трех экземплярах сопроводительную ведомость. Первый экземпляр ведомости вкладывается в сумку с наличностью, второй – отдается инкассатору вместе с сумкой, на третьем ставится подпись инкассатора и печать подразделения инкассации. Он остается у кассира и впоследствии служит основанием для составления расходного кассового ордера.

Денежные средства, переданные инкассаторам или непосредственно почтовым отделениям, отделениям связи, но не зачисленные по назначению, называются переводами в пути. Они учитываются на активном сч.57 «Переводы в пути». При осуществлении перевода, который занимает более одного дня, необходимо сделать бухгалтерскую запись по дебету сч.57 и кредиту сч.50. При зачислении денежных средств по назначению на основании соответствующих документов сч.57 кредитуется в корреспонденции с различными сч.51 (поступление на расчетный счет средств, находящихся в пути), сч.50 (поступление в кассу средств, находящихся в пути), сч.52 (приобретенная валюта зачислена на валютный счет), сч.62 (перевод получен покупателем), сч.73 (получены сотрудником средства по договору займа, переведенные переводом). Движение переводов в иностранных валютах учитывается на соответствующем субсчете сч.57 обособленно.

Учет движения денежных средств на счете 55 «Специальные счета в банках»

Понятие «Специальный счет» его назначение и виды

В настоящее время операции в безналичной форме являются неотъемлемой частью работы практически каждого хозяйствующего субъекта. В связи с чем для осуществления расчетов организации используют банковские счета. Для предприятий в кредитных учреждениях (банках) кроме расчетных счетов могут открываться специальные счета, на которые зачисляются денежные средства для определенных хозяйственных целей.

Видовой перечень специальных счетов определяется субсчетами, открытыми к счету 55.

Для открытия специальных счетов в банке необходимо оформить заявление на открытие. Форма заявления определяется видом специального счета. Например:

- Заявление на аккредитив;

- Заявление на оформление расчетной чековой книжки;

- Заявление на открытие специальных счетов

Нормативное регулирование операций по специальным счетам

Нормативное регулирование, а также требования к документированию операций по специальным счетам аналогичны требованиям при осуществлении операций на расчетном счете.

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Синтетический и аналитический учет по счету 55

Информация о движении денежных средств на специальных счетах обобщается на активном счете 55 «Специальные счета в банках». Учет ведется по субсчетам, а внутри субсчетов – по аналитическим счетам.

Аналитический учет по специальным счетам ведется на основании выписок банка по данным первичных документов. Синтетический учет при журнально-ордерной форме учета ведется в журнале – ордере №3 АПК и Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Учет расчетов аккредитивами (счет 55 субсчет 1)

На счете 55 субсчет 1 учитывается движение денежных средств по выставляемым в кредитных учреждениях аккредитивам. По дебету счета ведется учет денежных средств по поступлению, по кредиту списание. В целях организации аналитического учета к данному счету могут быть открыты субсчета аналитики (учет в разрезе контрагентов).

Аккредитив – это форма безналичного расчета, представляющая собой распоряжение предприятия (аппликант), выставляющего аккредитив своему отделению банка (банка-эмитента) о перечислении средств в банк поставщика (бенефициара) для оплаты товарно-материальных ценностей, выполненных работ и оказанных услуг предприятиями и организациями, на условиях, определенных аккредитивным заявлением покупателя.

Аппликант/ Приказодатель аккредитива (Applicant) — предприятие (организация) направляющее распоряжение в банк об открытии аккредитива.

Банк-эмитент (Issuing Bank) – банк, который по распоряжению приказодателя аккредитива открывает аккредитив в пользу бенефициара.

Бенефициар (Beneficiary) – предприятие (организация) в пользу которой открыт аккредитив.

Банк бенефициара (Beneficiary’s bank) – банк осуществляющий обслуживание бенефициара при расчетах аккредитивом.

Аккредитив открывается в пределах расчетов с одним контрагентом. Для этого плательщику необходимо предоставить в банк-эмитент заявление на открытие аккредитива, с отражением основных пунктов:

- вид аккредитива;

- условия оплаты аккредитива (с акцептом или без);

- номер счета, для зачисления по покрытому аккредитиву;

- период действия, с указанием даты закрытия;

- наименование товаров, работ и услуг для оплаты которых открывается аккредитив;

- реквизиты договора;

- период отгрузки товара;

- и др.

После открытия аккредитива бенефициар получает уведомление.

Авизование (Advising) – документально оформленное уведомление кредитного учреждения об открытии аккредитива или внесении изменений к нему, направляемое бенефициару.

Авизующий банк (Advising Bank) – кредитное учреждение, авизующее по просьбе банка-эмитента или другого банка аккредитив бенефициару.

Схема осуществления операций при аккредитивной форме расчетов включает в себя следующие этапы:

- Заключение договора на поставку ТМЦ, выполнение работ, оказание услуг между поставщиком и покупателем;

- Оформление покупателем заявления на открытие аккредитива;

- Открытие аккредитива банком-эмитентом на основании заявления плательщика;

- Получение исполняющим банком от банка-эмитента аккредитива с полномочием на его исполнение;

- Исполняющий банк направляет уведомление бенефициару, с указанием адреса, по которому должны быть представлены документы по аккредитиву;

- Выполнение поставщиком обязательств по договору (поставка товаров, выполнение работ, оказание услуг);

- Предоставление поставщиком в исполняющий банк документов, подтверждающих совершение сделки;

- Осуществление исполнения аккредитива исполняющим банком;

- Закрытие аккредитивного счета.

Данная форма расчетов имеет определенные преимущества:

- гарантия соответствия объемов и сроков, определенных аккредитивом;

- гарантия выполнения платежных обязательств.

Недостатки аккредитивной формы:

- отвлечение из оборота денежных средств предприятия до получения товаров, работ и услуг;

- дополнительные затраты времени при оформлении документов;

- комиссия банка при открытии аккредитива.

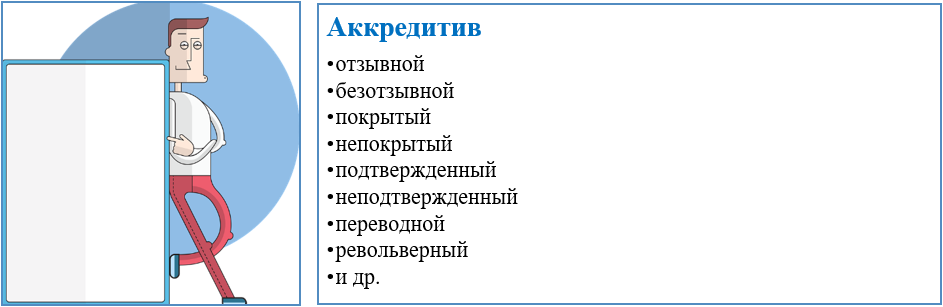

В соответствии с гл.6 «Расчеты по аккредитиву» Положения Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств» можно выделить следующие виды аккредитивов:

Отзывной аккредитив – это аккредитив, который может быть аннулирован или изменен банком-эмитентом в любое время без предварительного уведомления бенефициара.

Безотзывной аккредитив – это аккредитив, который может быть аннулирован или изменен банком-эмитентом только с согласия бенефициара.

Покрытый аккредитив – аккредитив (депонированный), открывается путем перечисления суммы аккредитива банком-эмитентом по распоряжению плательщика в исполняющий банк на период действия аккредитива.

Непокрытый аккредитив – форма расчета, при которой банк-эмитент предоставляет право исполняющему банку списания суммы аккредитива с ведущегося корреспондентского счета. Необходимым условием является наличие корреспондентских отношений между банком-эмитентом и исполняющим банком.

Подтвержденный аккредитив – это аккредитив, имеющий дополнительную гарантию оплаты со стороны подтверждающего банка, в случае если банк-эмитент не выполнит свои платежные обязательства.

Неподтвержденный аккредитив – это аккредитив, при котором ответственность по исполнению платежа несет только банк-эмитент.

Переводной (трансферабельный) аккредитив – аккредитив с возможностью осуществления перевода (трансферации) одному или нескольким бенефициарам.

Револьверный аккредитив – данный вид расчетов представляет собой возобновляемые расчеты по аккредитиву в определенные промежутки времени (согласно утвержденного графика) за повторяющиеся поставки ТМЦ, выполняемые работы, оказываемые услуги.

Хозяйственные операции по счету 55/1 «Аккредитивы»

Учет денежных средств организации

Учет денежных средств организации

Похожие публикации

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как:

- документирование записей по движению финансов организации;

- соблюдение законодательства при расчетах различного вида;

- целевое использование денежных средств;

- осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами.

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств». Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии формируется с использованием счетов:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от 11.03.2014 № 3210 ― У. Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности. Ответственным за выполнение кассовых операций назначается материально ― ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

- 50.1 ― принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополнительных субсчетов;

- 50.2 ― операционные кассы, используются в дополнительных пунктах приема денег, например ― в торговых точках;

- 50.3 ― открывается, если в кассе организации хранятся иные денежные документы ― билеты, марки, прочие.

Пример 1.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей. Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей. Таблица учета денежных средств (приход, расход, остаток) будет выглядеть следующим образом: