Денежная масса спрос и предложение денег

Раздел 3. Макроэкономика

Тема 6. Денежно-кредитная политика государства

3.6.5. Спрос и предложение денег. Равновесие на денежном рынке

Рынок денег – это взаимосвязь между спросом и предложением денег, где «ценой денег» выступает процентная ставка. Спрос на деньги — это то количество платежных средств, которое экономические субъекты желают держать у себя в настоящий момент.

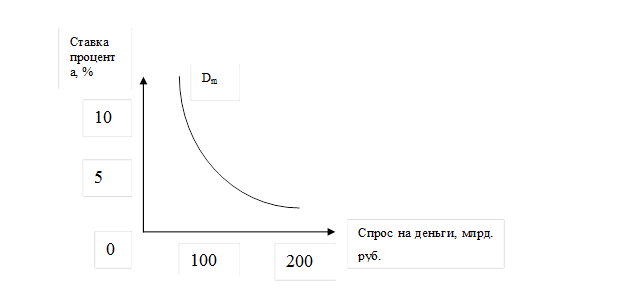

Спрос на деньги вытекает из двух функций денег – как средства обращения и единства сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли –продажи (трансакционный спрос), во втором – о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигации и акции). Транакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm .

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акции и облигаций при каждой возможной величине процентной ставки.

Теоретические модели спроса на деньги

Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как:

где V – скорость обращения денег, P – абсолютный уровень цен,

Y – реальный объем производства, M- количество денег в обращении.

Если преобразовать формулу этого уровня: M=P*Y/V, мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm — величину спроса на деньги, то получим:

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

— абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

— уровня реального объема производства. По мере его роста повышаются реальные доходы населения, а значит, людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

— скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Спрос на деньги в кейнсианской модели. Дж. М. Кейнс рассматривал деньги как один из типов богатств и считал, что та часть активов, которую население и фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 являются ликвидными активами. ДжКейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж.Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

— использование денег в качестве средства платежа (трансакционный мотив хранения денег);

— обеспечение в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

— спекулятивный мотив – хранение денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

Современная теория спроса на деньги. Современная теория спроса на деньги отличается от теоретической модели Дж.Кейнса следующими особенностями. Она:

— рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, ценные краткосрочные бумаги, облигации и акции корпорации и т.п.;

— отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

— рассматривает богатство как основной фактор спроса на деньги;

— включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменение в ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

— учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

В функции спроса на деньги используется номинальная ставка процента. И.Фишер описывает связь между номинальной и реальной ставками процента следующим уравнением:

где i – номинальная ставка процента; r – реальная ставка процента; П- темп инфляции.

Согласно количественной теории рост денежной массы увеличивает инфляцию, и инфляция повышает номинальную ставку. Эта зависимость называется эффектом Фишера.

Предложение денег – совокупность платежных средств, обращающихся в стране в данный момент. Оно включает в себя наличность вне банковской системы (С) и депозиты (D): MS =C+D.

Количество денег зависит от размера денежной базы, т.е. активов центрального банка, нормы минимального резервного покрытия, величины избыточного резерва коммерческих банков и доли наличных денег в общей сумме платежных средств населения.

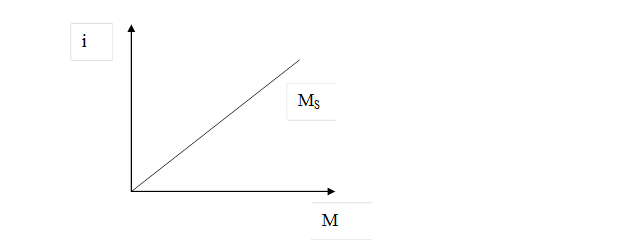

Графически кривая предложения имеет следующий вид:

Чем выше ставка процента, тем больше предложение денег при заданной денежной базе и фиксированной норме резервного покрытия. При росте (снижении) денежной базы кривая предложения денег сдвинется влево (вправо), при снижении (росте) нормы резервного покрытия кривая предложения сдвинется вправо (влево).

Объем предложения денег определяется поведением населения, Центробанка и коммерческих банков.

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются», подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

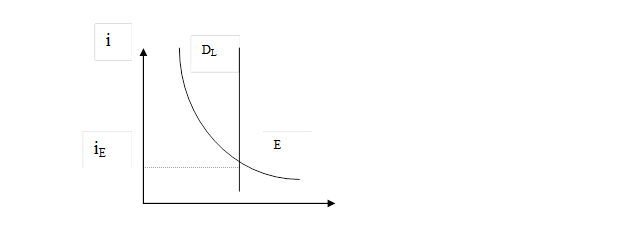

Состояние на денежном рынке, когда количество предлагаемых денег равно объему спроса населения на деньги, называется равновесием денежного рынка. Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

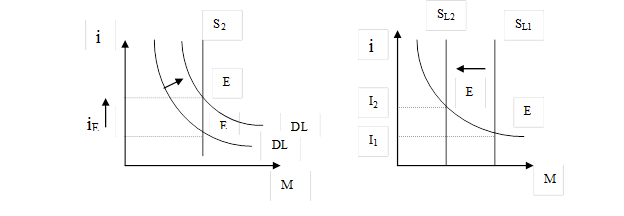

Спрос на деньги – это убывающая функция от ставки процента. Если она увеличивается, то растет спрос на деньги (кривая DL) смещается вправо и размер процентной ставки возрастает. Сокращение предложения денег приведет к аналогичному результату.

Уменьшение кредитной ставки происходит в случае сокращения дохода и спроса на деньги, а также при увеличении предложения.

Денежная масса: спрос и предложение;

Спрос на деньги и их предложение, пожалуй, самые сложные категории современной рыночной экономики. Это связано, во-первых, со сложностью экономической природы денег. Еще в прошлом веке было замечено, что «деньги для экономической науки — это то же, что квадратура круга для геометрии». Во-вторых, движение денег в современной экономике происходит не автономно, а в экономической системе с многоцелевой направленностью, где действуют как объективные, так и субъективные факторы. При этом роль денег неоднозначна, в одних экономических процессах они являются зависимой переменной (например, при стагнации экономики или гиперинфляции деньги теряют активную роль), а в других — при экономическом росте с использованием широкого спектра факторов — их роль весьма существенна. В-третьих, роль спроса на деньги, его позитивное воздействие на экономику в российских условиях намного меньше, чем в развитых рыночных экономиках, что связано с широкомасштабной трансформацией нашей экономической системы, в условиях которой многие экономические процессы неустойчивы, а поведение субъектов рынка носит зачастую ажиотажный характер.

К числу основных факторов спроса на деньги относятся следующие;

1) спрос на денежные средства, необходимые для осуществления хозяйственной деятельности, авансирования оборотных средств, выплаты заработной платы, для покупки товаров в розничной торговле и т.д. Этот вид спроса, который экономисты называют «спрос на сделки», включает две самостоятельные, но взаимозависимые компоненты — физическое количество товара (на макроэкономическом уровне — ВВП в неизменных ценах) и стоимость товара, выраженная в текущих ценах (на макроуровне -ВВП в текущих ценах);

2) уровень и динамика всех видов цен (потребительских, производительных, закупочных в сельском хозяйстве, сметных цен строительства, транспортных тарифов, тарифов на коммунальные услуги и т.д.). Цены привязаны к отдельному конкретному товару, поэтому спрос на деньги опосредуется спросом на товар, но зависит от уровня и динамики цен. Если цены растут при том же количестве товаров, спрос на деньги увеличивается в соответствии с ростом цен. Для нашей экономики характерен двукратный спад производства при одновременном росте цен и денежной массы. Кэмпбелл Р. Макконнелл и Стенли Л. Брю в учебнике «Экономикс» обращают внимание на ценовую компоненту денежного спроса и ее эквивалентность физическому объему производства: «Спрос на деньги для сделок изменяется пропорционально номинальному ВВП. Обратите внимание, что мы выделяем денежный, или номинальный, ВВП. Домашним хозяйствам или фирмам потребуется больше денег для сделок либо в случае роста цен, либо в случае увеличения объема производства. В обоих случаях долларовый объем заключаемых сделок будет большим.

Эти два фактора, влияющих на спрос на деньги, согласуются с количественной теорией денег, поскольку согласно этой теории количество денег (М), исчисленное с учетом скорости обращения одной денежной единицы в среднем за год (V), равняется физическому объему продукции (Q), умноженному на цены (Р).

Иначе говоря, денежная масса эквивалентна номинальному валовому национальному продукту, или, в упрощенном виде, сумма цен товаров, если не учитывать перераспределительных процессов и повторного счета материальных затрат;

3) спрос на финансовые активы. Кроме товарных сделок в современной экономике широко распространены операции с экономическими и финансовыми активами. Например, покупка недвижимости – это покупка экономического актива. Покупка ГКО, ОФЗ, покупка валюты, депозиты в банках, банковские сертификаты и пр. и даже акции компаний, котирующихся на бирже, — все это финансовые активы. Для их приобретения требуются деньги «высокой эффективности», т.е. наличные деньги (рубли или валюта) или наличные деньги ЦБ.

4) процентные ставки на финансовые активы, которые выполняют функции цены активов. В российских условиях эти ставки намного превышают уровень рентабельности реального сектора.

Современная экономическая теория устанавливает обратную зависимость между спросом на деньги и ростом процентных ставок активов. Но в российских условиях эта зависимость пока либо вообще не проявляется, либо слабо действует из-за поглощающего влияния других факторов. Более того, высокий уровень процентных ставок на финансовые активы поддерживает высокую конъюнктуру спроса на финансовые активы, снижает спрос на деньги «высокой эффективности» и для реального сектора экономики. Но в момент кризиса фондового рынка финансовые активы сбрасываются, и возникает ажиотажный спрос на наличные деньги и иностранную валюту;

5) скорость обращения денег. Чем выше скорость обращения, тем меньше при прочих равных условиях спрос на деньги;

6) совокупность валютных факторов из-за неустойчивости и подверженности инфляции рубля, а также из-за принятого порядка формирования курса рубля. В современных российских условиях спрос на доллары превышает спрос на рубли, что делает актуальной задачу стимулирования спроса на рубли, с тем, чтобы национальная денежная единица была главным ориентиром в деятельности субъектов рынка;

7) потребности в финансовом обеспечении предполагаемых затрат на инновации и инвестиции, то есть потребности, выходящие за рамки текущего финансового оборота. Это то, что российские экономисты обычно считают спросом на деньги, необходимые для расширенного воспроизводства.

Это вовсе не означает, что действительный спрос на деньги безграничен и выходит за границы экономической целесообразности. Размеры реального денежного спроса в конечном итоге определяются ресурсной обеспеченностью экономических субъектов. Российская экономика, несмотря на глубокий спад производства, громадные потери производственного и научно-технического потенциала, утечку капитала за границу, сохраняет ведущие позиции по запасам большинства природных ресурсов: 1-е место в мире по запасам природного газа, железных руд, ряда цветных и редких металлов, а также по запасам земельных, водных и лесных ресурсов. Эти запасы — часть национального богатства, они составляют основу обеспечения рубля и других платежных средств.

Однако, имея самый мощный природно-ресурсный потенциал, Россия испытывает денежный голод, нехватку инвестиционных ресурсов. Страна не может в нормальном объеме финансировать даже геолого-разведочные работы. Прежде всего, это является следствием неразвитости рыночных отношений — отсутствия экономической оценки материальных активов и их важнейшей части — запасов полезных ископаемых. Другая причина — несогласованность целей экономической политики, стратегии развития акционерных компаний с ориентирами денежно-кредитной политики.

В денежно-кредитной и финансовой политике сегодня не учитываются возможности ресурсного потенциала экономики. Структура денежной массы, как отмечалось выше, ограничивается двумя или тремя ее агрегатами (М1, М2, МЗ). Акции коммерческих банков и акционерных компаний, государственные долговые обязательства находятся вне совокупной денежной массы’. Политика государственных долговых обязательств (ГКО, ОФЗ) подчинена задачам финансирования бюджетного дефицита и никоим образом не затрагивает проблем структуризации экономики, перелива капитала из финансового в реальный сектор.

Необходимо одновременно осуществить меры по экономической оценке материальных активов и корректировке структуры денежных агрегатов. Экономическая оценка материальных активов позволит повысить обеспеченность рубля, доверие к нему российских и зарубежных инвесторов, а также теснее увязать объем и структуру денежной массы с материальными активами.

Оценку материальных активов нужно организовать на трех уровнях — федеральном, региональном и на уровне компаний, причем с учетом разграничения прав собственности. Пока в России нет надежных методик оценки полезных ископаемых, ориентированных на привлечение инвестиционных ресурсов. Последняя оценка запасов полезных ископаемых производилась в 1981 г. и отвечала условиям бюджетного финансирования, В настоящее время она должна осуществляться с учетом правил мирового фондового рынка. Так, оценка доказанных запасов составляет 42 трлн. долл. Доказанные запасы — это новое понятие для российской экономики. В международной финансовой практике оно означает разведанные сырьевые запасы, которые можно извлечь с прибылью, с учетом текущих цен, правовых и экономических условий.

‘ В странах с развитой рыночной экономикой применяется более широкий диапазон денежных агрегатов с учетом особенностей экономических активов. Например, в США используется специальный денежный агрегат Ь, в который входят казначейские сберегательные облигации, краткосрочные обязательства, коммерческие ценные бумаги и банковские акцепты, размещенные вне банковской системы.

8) спрос на деньги зависит от применения современных финансовых и банковских технологий, отлаженности всей системы платежно-расчетного оборота. Например, Мишель Дотси, как пишут об этом Дж.Д. Сакс и Ф. Ларрен, «смог показать, что спрос на деньги снизился после внедрения электронного способа перевода ценных бумаг от одного владельца к другому» ;

9) спрос на деньги зависит от интенсивности процессов сбережения денег как на счетах фирм, банков, так на личных счетах граждан, на депозитах, особенно срочных и страховых вкладов. Интенсивность образования сбережений измеряется остатками денежных средств на счетах.

Рост сбережений расширяет возможности использования денег в безналичном обороте, поскольку прирост денег обеспечен тем, что часть ранее выпущенных денег находится в банковском обороте. Учитывая это свойство денег, Баумоль и Тобин считают, что глобальным фактором формирования спроса на деньги является «спрос на реальные денежные остатки». По их мнению, «для людей важна покупательная способность денег, а не их номинальная ценность»

С учетом значения в формировании денежного спроса реальных остатков денежных средств совсем по-иному проявляется действенность ценового фактора. Для номинального роста остатков значение его сохраняется, а для роста реальных остатков этот фактор не имеет значения; «Спрос на реальные денежные остатки не подвержен воздействию изменений в уровне цен, но возрастает с ростом реального дохода и сокращается при росте номинальных процентных ставок».

Эмпирические исследования российской экономики показывают, что ценовой фактор остается одним из важнейших факторов формирования спроса на деньги.

Вместе с тем состав денежных агрегатов, логика денежного обращения указывают, что если признать главной задачей денежно-кредитной политики содействие экономическому росту и благосостоянию человека, то создание стимулов для сбережений населения и их трансформации в накоплении должно способствовать расширению объективных границ для роста денежной массы, финансового обеспечения расширенного воспроизводства. Конфликт между ценовой компонентой денежной массы, ее ростом в соответствии с ростом цен и компонентой сбережений, определяющей пределы роста денежной массы, может быть настолько серьезным, что денежная масса становится фактором, блокирующим развитие экономики. В этом случае необходима система синхронных мер по восстановлению сбережений, их индексации, сдерживанию роста цен и обеспечению роста реальных доходов.

Денежный рынок. Денежная масса, спрос на деньги и предложение денег. Закон денежного обращения

Денежная масса — совокупность всех денежных средств, обеспечивающих обращение товаров и услуг в экономике, находящихся в распоряжении экономических агентов.

В структуре денежной массы выделяются активная часть (денежные средства, реально обслуживающие хозяйственный оборот) и пассивная часть (денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами). Таким образом, денежную массу составляют как наличные деньги (бумажные деньги и мелкая разменная монета), так ибезналичные деньги, когда используются банковские счета. Кроме того, в структуру денежной массы входят «квазиденьги» — денежные средства на срочных счетах, сберегательных вкладах, в депозитах, сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства, и др.

Совокупность наличных денег и денег для безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги Центрального банка. Их называют монетарной, или денежной, базой, так как они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операций обмена и платежа, зависит от предложения денег банковским сектором и от спроса на деньги. Подпредложением денег обычно понимают часть денежной массы, находящейся в обращении. Предложение денег обеспечивает по согласованию с правительством Центральный банк страны. Деньги имитируются (выпускаются) в обращение тремя типами учреждений: коммерческими банками, государственным казначейством и эмиссионным банком.

Для характеристики денежного предложения применяются обобщающие показатели денежной массы, так называемые денежные агрегаты. Центральным банком РФ приняты в качестве официальных показателей и используются в статистике следующие агрегаты:

М — наличные деньги в обращении вне банковской системы;

М1 («деньги для сделок») — включает агрегат М плюс средства и сбережения в национальной валюте, в том числе: а) средства в расчетах и остатки на расчетных счетах предприятий, организаций, арендаторов, граждан; б) депозиты населения и предприятий в коммерческих банках до востребования; в) средства бюджетных, профсоюзных, общественных, страховых и других организаций. Этот показатель предназначен для измерения объема фактических средств обращения;

М2 — включает агрегат М1 плюс срочные депозиты населения в коммерческих банках.

В зарубежной экономической литературе нередко упоминаются денежные агрегаты М3 и М4, включающие менее ликвидные активы. Агрегат М3 включает М2 плюс крупные депозитные сертификаты (100 тыс. долларов и более), а также срочные вклады, непосредственно не являющиеся средствами обращения, но сравнительно легко превращаемые в наличные деньги. В агрегат М4включают М3плюс долговые обязательства государства.

Перечисленные агрегаты представлены на схеме по степени убывания ликвидности.

Ликвидность денежной массы — способность денежного актива превращаться в наличные деньги и выполнять их функции. Рассчитывается специальный коэффициент ликвидности, численное значение которого колеблется от 0 до 1.

Представленные денежные агрегаты отличаются по степени ликвидности: денежные агрегаты М1 и М2 считаются высоколиквидными, М3 и М4 — низколиквидными.

В рыночной экономике рассмотренные выше денежные агрегаты активно применяются при осуществлении макроэкономической политики. На практике (и при финансовом анализе) в качестве основного агрегата денежной массы принято использовать М1 или М2.

Предложение денег исчисляется с помощью денежного мультипликатора. Денежный мультипликатор— это часть избыточного резерва, которую система коммерческих банков может использовать для увеличения массы денег в обращении, а также суммы бессрочных вкладов, которые имитируются путем предоставления новых займов (или скупки ценных бумаг). Он равен единице, деленной на обязательную норму резерва. Денежный мультипликатор показывает, во сколько раз изменится объем денежной массы в случае изменения денежной базы (денег центрального банка). Данный показатель используется для прогнозирования предложения денег и регулирования денежной массы.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, то есть это спрос на денежные запасы в реальном выражении (с учетом индекса цен). Спрос на деньги проявляется:

а) для заключения сделок купли-продажи (определяется общим денежным доходом общества);

б) как средство приобретения прочих финансовых активов — облигаций, акций и пр. (определяется стремлением получить доход в форме дивидендов и процентов).

Следовательно, спрос на запасы реальных денежных средств находится в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки.

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег. Он является частью финансового рынка, где отражается формирование равновесной «цены» денег.

Специфика денежного рынка заключается в том, что при сделках деньги, в отличие от других товаров, не продаются и не покупаются, а обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Графически денежный рынок [20] имеет следующее представление. Предложение денег изображается обычно вертикальной прямой MS. Предполагается, что Центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной ставки процента. Спрос на деньги изображается кривой MD c отрицательным наклоном, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. Равновесие на денежном рынке имеет место в точкеE пересечения кривых спроса и предложения. Точка Е определяет «цену» равновесия. Это равновесная ставка процента, т.е альтернативная стоимость хранения не приносящих проценты денег.

Равновесие на денежном рынке является подвижным: оно постоянно меняется под воздействием ряда факторов. При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента. Кривая предложения при этом переместится влево. При увеличении предложения будут происходить обратные процессы. При уменьшении спроса на деньги и неизменном предложении равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента. Кривая спроса при этом сдвинется влево вниз. При увеличении спроса на деньги будут происходить обратные явления.

Создают предложение денег: ЦБ, КБ, вкладчики, заемщики. При этом банки являются фин. посредниками, извлекающими прибыль. Финансовые посредники — не только КБ, но и пенсионные фонды, страховые компании и т.д. Однако только КБ формируют денежное предложение.

В формировании безналичной денежной массы участвуют только депозитные учреждения, позволяющие открывать чековые счета.

Деньги, которые попадают в качестве депозитов в банк, попадают в дальнейшее обращение не полностью, а за вычетом обязательных резервов, которые устанавливаются ЦБ.

Спрос на деньги (спрос на ликвидность)

— это потребность в определенном запасе денег. Он определяется как количество платежных средств, которые население и фирмы хотят держать в ликвидной форме, т. е. в форме наличности и чековых депозитов (кассы). Держание кассы лишает рыночных агентов возможности иметь доход от других видов имущества (акции, облигации, недвижимость), а значит, порождает для них соответствующие альтернативные издержки. Почему же люди согласны нести эти издержки, предъявляя спрос на деньги?

Спрос на деньги возникает потому, что деньги являются специфическим благом и в данном своем качестве особым образом «встроены» в денежный рынок.

Существуют два подхода к объяснению спроса на деньги:

• монетаристский (в основе классический);

• кейнсианский (в основе количественная теория денег)

Классики определяют спрос на деньги на основе уравнения обмена количественной теории денег MV=PY, где М —количество денег в обращении; V — скорость обращения денег; Р — уровень цен (индекс цен);Y — объем выпуска (в реальном выражении). При этом предполагается, что скорость обращения — величина постоянная, так как связана с устойчивой структурой сделок в экономике. Cпрос на деньги определяется динамикой ВВП. Поэтому, согласно правилу монетаристов, государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального ВВП. В этом, и только в этом, случае предложение денег будет соответствовать спросу на них, а значит, уровень цен в экономике будет стабилен.

В рамках количественной теории денег было сформулировано два мотива спроса на деньги. Первый мотив состоит в том, что люди и фирмы нуждаются в деньгах как в средстве платежа, т. е. в удобном инструменте обслуживания сделок (при покупке товаров, услуг, факторов производства). Потребность в деньгах для этих целей называется спросом на деньги со стороны сделок, операционным спросом или, как писал Дж. Кейнс, трансакционным спросом.

Второй мотив спроса на деньги получил название спроса по мотиву предосторожности. Он возникает потому, что людям приходится сталкиваться с непредвиденными платежами. А для этого у них должен быть некоторый запас денег.

Дж. Кейнсу принадлежит заслуга в выделении третьего мотива хранения денег — спекулятивного. Он связывал его с наличием у денег альтернативной стоимости. Под альтернативной стоимостью хранения денег (издержками хранения) понимается упущенная выгода в виде неполученных процентов (дивидендов), которые могли бы быть получены, если бы деньги были обменены на менее ликвидные, но доходные финансовые активы.

Закон денежного обращения

Закон денег отвечает на вопрос, какое количество денег должно находиться в обращении, чтобы деньги могли выполнять свои функции.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Необходимое количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

§ количество проданных на рынке товаров и услуг (связь прямая);

§ уровень цен товаров и тарифов (связь прямая);

§ скорость обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито разделение труда, тем больше объем продаваемых товаров и услуг на рынке. Чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цен.

М = Y*P/V,

§ M — денежная масса;

§ Y — товарная масса;

§ P — цена;

§ V — скорость оборота денег.

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Если деньги выполняют функцию средства платежа, то общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество.

Денежный рынок. Спрос и предложение денег. Денежная масса. Денежные агрегаты

Деньги играют важную роль в экономике. Рынок невозможен без них, без денежного обращения.

Денежное обращение – это движение денег , опосредствующее оборота товаров и услуг.

Масса денег – это совокупность всех денежных средств, находящихся в наличной и безналичной формах, обеспечивающих движение товаров и услуг в народном хозяйстве которыми располагают частные лица, организации, государство и т.д.

Денежная масса делится на:

- активную (та часть, которая реально обслуживает хозяйственный оборот)

- пассивную (денежные накопления, остатки на счетах, которые являются потенциальными расчетными средствами)

Существует такое понятие как предложение и спрос денег.

Предложение денег – это денежная масса находящаяся в обращении в стране в данный момент. Для характеристики обычно применяют денежные агрегаты.

Денежные агрегаты – это любая из нескольких специфических групп ликвидных товаров, служащих для измерения денежной массы.

Виды: 1. М1 – в его состав включают наличные деньги, деньги на текущих счетах, деньги на депозитах в банке до востребования.

- М2 – включает в себе М1 + деньги на срочных счетах ( те деньги, которыми нельзя воспользоваться на определенный срок)

- М3 = М2 + различные депозитные сертификаты банков, вклады в различные учреждения, государственные затраты.

Денежный мультипликатор показывает на сколько может быть расширено предложение денег на рынке за счет монетарной политики государства.

Спрос на деньги – это количество денег, необходимых в обращении. Совокупный спрос состоит из спроса на деньги для сделок и спроса на деньги как средства сохранения богатства. Современная теория спроса на деньги представлена различными концепциями:

M x V = P x Q (И.Фишер), где M – количество денег в обращении; V – скорость их обращения; Р – средневзвешенный уровень цен; Q – количество всех товаров и услуг.

M = K x P x T (А.Пигу), где М – количество денег, К — доля годовых доходов, Р – уровень цен, Т – физический объем производства.

Вопрос #70

Кредит: сущность, функции и формы. Ссудный процент (норма, ставка, динамика).

Кредит – это форма существования ссудного фонда (представляет собой часть централизованного денежного фонда и ассоциируется с некой суммой денег), своеобразная форма реализации собственности на ссудный фонд.

Функции кредита.

Перераспределительная. С помощью кредита осуществляется перераспределение денежных средств на условиях возвратности между предприятиями, организациями, отраслями, регионами.

Эмиссионная предполагает замещение действительных денег кредитными деньгами и кредитными операциями.

Контрольная проявляется в том, что при совершении кредитных операций на действующих предприятиях производится своеобразный контроль за их деятельностью. Такой контроль осуществляется путем использования принципов материального обеспечения и целевой направленности кредитов.

Кредит осуществляет свое движение в различных формах.

Классическими формами является банковский и коммерческий.

Коммерческий кредит используется при продаже товара с отсрочкой платежа. Его объектом выступают средства в товарной форме. Цель – ускорение реализации товаров и услуг. Документом при осуществлении сделки в форме коммерческого кредита выступает вексель (это одна из разновидностей ценных бумаг; представляет собой письменное договорное обязательство, дающее его владельцу право требовать по истечении срока уплаты обозначенной в нем суммы). Виды векселя: 1. простой (обязательство лица, выдавшего его, уплатить определенную сумму держателю векселя в указанный срок); 2. переводной, или тратта (письменный приказ векселедержателя – трассанта, плательщику – трассату, об уплате обозначенной в векселе суммы денег третьему лицу – акцептанту, принимающему на себя обязательство платежа или гарантирующему оплату по векселю).

Банковский кредит предоставляется банками в форме денежных ссуд предпринимателям и другим заемщикам. Кредитором выступает банк. Банковские кредиты делятся на: краткосрочные (кредит выдается сроком до года и используется на формирование оборотного капитала) и долгосрочные (выдаваемые на срок больше года).

Государственный кредит, когда заемщиком выступает государство, а кредитором – главным образом население. Оформляется эта форма кредита в государственных займах, целевых беспроцентных займах, казначейских обязательствах.

Лизинг – это безденежная форма кредита, форма аренды с передачей в пользование машин, оборудования и других материальных средств с последующей постепенной выплатой стоимости. Его применение основано на разделении функций собственности. Право собственности на имущество остается за арендодателем, а арендатор пользуется им определенное время до полной оплаты стоимости этого имущества. Лизинговые сделки заключаются сроком от 1 года до 10-15 лет. В качестве лизинговых компаний выступают банки и их подразделения или филиалы и дочерние компании промышленных корпораций.

Факторинг – это перекупка или перепродажа чужой задолженности или коммерческие операции по доверенности. Банк или другой комиссионер покупает «дебиторские счета» предприятия, ассоциации и т.п. за наличные, а затем взыскивает долг с фактического покупателя, которому ассоциация продала товар или оказала услугу.

Форфейтинг – это долгосрочный факторинг, связанный с продажей банку долгов, взыскание которых наступит через 1-5 лет.

Ссудный процент — это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Ссудный процент является ценой кредита, или платой, которую заемщик денег должен кредитору за пользование кредитом. Ссудный процент имеет определенный уровень, или норму. Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала, отданного в ссуду. На ставку ссудного процента оказывает влияние степень риска кредитных вложений: чем больше риск, тем выше процентная ставка.

Вопрос #71

Денежно-кредитная система: структура и функции. Виды финансово-кредитных институтов.

Современная кредитная система состоит из следующих основных звеньев:

I. Центральный банк, государственные и полугосударственные банки.

II. Банковский сектор: коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные банки, специализированные торговые банки.

III. Специализированные небанковские кредитно-финансовые учреждения: (страховые компании).

Государство должно активно вмешиваться в экономику для проведения своей социально-экономической политики, а так же замещение рыночного механизма там, где он дает сбой.

Существует два основных способа:

· прямое административное вмешательство (установка цен, рационирование товаров),

· косвенное экономическое регулирование (выработка и осуществление государством денежно-кредитной политики).

Нормальное функционирование экономики невозможно без денег. Переходя от одного экономического субъекта, деньги способствуют движению товара, и облегчают расчеты.

Движение денег обслуживающее реализацию товаров, а так же платежи расчеты в национальной экономике называется денежным обращением.

Форма организации денежного обращения в стране, закрепленная законодательством, образует денежную систему. Государство определяет следующие элементы денежной системы:

· национальную денежную единицу,

· виды денежных знаков имеющих законное хождение,

· порядок эмиссии и обращения денег (обеспечение, выпуск, изъятие из обращения),

· формы безналичного платежного оборота.

В зависимости от того, какой материал выполняет функции денег, выделяют два типа денежных систем:

· и бумажных денег.

В случае металлического денежного обращения, в качестве денег используют золотые, серебреные монеты. При обращении бумажных денег, платежным средством выступают банкноты, чеки, векселя. Деньги продаются и покупаются на денежном рынке. Денежный рынок — это одна из разновидностей товарного рынка, часть рынка ссудных капиталов.

Агентами денежного рынка являются в основном банки, а так же другие финансово — кредитные институты, как и на любом другом рынке, на денежном рынке основными элементами механизма его функционирования является спрос и предложение. Спрос на деньги это общее количество денег, которое домохозяйства, предприятия и государство желают иметь в данный момент. Денежное предложение это денежная масса в обращении.

ФИНАНСОВО-КРЕДИТНЫЕ ИНСТИТУТЫ — государственные и частные, коммерческие организации, уполномоченные осуществлять финансовые операции по кредитованию, депонированию вкладов, ведению расчетных счетов, купле и продаже валюты и ценных бумаг, оказанию финансовых услуг и др. Основными финансово-кредитными институтами являются банки, но в их число входят и финансовые компании, инвестиционные фонды, сберегательные кассы, пенсионные фонды, взаимные фонды, страховые компании.