Бюджет денежных средств разрабатывается до

Бюджет денежных средств: цели, назначение и процесс разработки

Движение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки главного бюджета бюджет денежных средств разрабатывается после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступлений денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования главного бюджета. В целом бюджет денежных средств показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца (квартала). Бюджет денежных средств показывает, использует ли предприятие больше денежных средств, чем зарабатывает. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большие сальдо на счете денежных средств означают, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень указывает на то, что организация не в состоянии расплатиться по своим текущим обязательствам.

Бюджет денежных средств состоит из двух частей:

— ожидаемые поступления средств;

Для определения ожидаемых поступлений денежных средств за период используют информацию из бюджета продаж, данные о продаже в кредит или за наличные, о порядке сбора средств по счетам к получению. Также планируют приток средств и из других источников, таких как продажа акций, активов, возможные займы. Суммы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен владеть информацией о том, какие затраты на материалы и рабочую силу предусмотрены на период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежей. Важно знать политику платежей предприятия. Помимо регулярных текущих платежей денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и иных долгосрочных обязательств.

Посредством бюджета денежных средств достигаются две цели:

— показывается конечное сальдо на счете денежных средств, которые необходимы для завершения прогнозного баланса;

— выявляются периоды излишка финансовых ресурсов или их нехватки.

В первом случае видна роль бюджета денежных средств во всем цикле подготовки главного бюджета; во втором — его значимость как инструмента управления финансовыми средствами.

Бюджет Денежных Средств (ДС) — один из самых важных бюджетов в процессе планирования деятельности организации. Он разрабатывается после того, когда все периодические бюджеты, бюджет капитальных затрат, прогнозный отчет о прибылях и убытках уже завершены. Этот документ представляет собой планируемые поступления денежных средств и различные платежи, которые необходимо осуществить в заданном планируемом периоде. При составлении бюджета выявляются период излишка финансовых ресурсов или их нехватки. Четко спланированный бюджет денежных средств обеспечивает предприятию достаточную кассовую наличность на любой момент.

Бюджет ДС представляет собой план поступления ДС и платежей и выплат на будущий период времени. Он суммирует все потоки ДС, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. Бюджет ДС преследует две цели:

1) показывает конечный остаток на счетах ДС в конце бюджетного периода, который необходим при составлении прогнозного бухгалтерского баланса;

2) выявляет периоды излишков финансовых ресурсов или их нехватки.

Первая цель показывает роль этого бюджета во всем цикле подготовки общего бюджета, вторая отражает значимость его как инструмента управления финансовыми средствами. Четко спланированный бюджет денежных средств обеспечивает предприятию достаточную кассовую наличность на любой момент.

Взаимосвязь данного бюджета с другими представлена в таблице.

Таблица 12 — Взаимосвязь общего бюджета и бюджета ДС

Разработка бюджета денежных средств состоит в определении и исчислении возможных источников поступления и оттока денежных средств на бюджетный период. Поскольку большинство показателей денежного потока достаточно трудно спланировать с большой точностью, то построение бюджета денежных средств основывается на агрегированных показателях, учитывающих лишь основные составляющие потока: объем продажи, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Разработка бюджета денежных средств осуществляется на бюджетный период в разрезе подпериодов: год по кварталам, год по месяцам и т.п.

Процесс разработки бюджета денежных средств включает следующие основные этапы.

Первый этап состоит в расчете возможных денежных поступлений по подпериодам. Здесь определенная сложность при расчетах может возникнуть, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступлений денежных средств является реализация товаров (работ, услуг), которая подразделяется на продажу за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же периоде, а какая — в следующем. Далее с помощью балансового метода цепным способом рассчитываются денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗН + ВР = ДЗК + ДП,

где Д3н — дебиторская задолженность за товары и услуги на начало подпериода;

Д3к — дебиторская задолженность за товары и услуги на конец периода;

ВР — выручка от продажи за подпериод;

ДП — денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистических данных и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30, до 60, до 90 дней и т.п. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их оценка выполняется методом прямого счета: полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств по подпериодам. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования предприятия. Однако отсроченная кредиторская задолженность при отсутствии должного контроля становится негативным явлением и подрывает финансовую устойчивость предприятия. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: рассчитывается чистый денежный поток путем сопоставления планируемых денежных поступлений и выплат по подпериодам. Назначение данного этапа — определение излишка или недостатка денежных средств по подпериодам.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этого этапа заключается в определении не только размера потребности, но и возможных источников ее покрытия по каждому подпериоду. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Алгоритм составления БДДС

БДДС (бюджет движения денежных средств) — это план всех поступлений и платежей денежных средств, которые осуществляются в течение нужного вам периода времени. Бюджет, как правило, составляется на месяц, но иногда может формироваться БДДС на год с обязательной разбивкой по месяцам. При составлении БДДС рассматриваются только денежные потоки, то есть в нем отражаются операции, имеющие денежное выражение. Другими словами, БДДС представляет собой план, отражающий все источники поступления и направления использования денежных средств.

Руководители обычно разрабатывают БДДС после того, как бюджеты на продажи, закупки и капитальные затраты уже сделаны. Эти бюджеты должны быть составлены до формирования БДДС , чтобы точно оценить, как будут использованы денежные средства за временной промежуток.

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

- заставляет вас распределять свои финансы на месяц или год;

- показывает эффективность или неэффективность финансовых стратегий ведения бизнеса;

- прогнозирует, какой объем кредита вам понадобится и когда он может быть погашен;

- позволяет сравнивать запланированные показатели по движению денежных потоков с фактически полученными.

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно.

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

Алгоритм формирования бюджета движения денежных средств при краткосрочном (оперативном) планировании.

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средств

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1].

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий «в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты» [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2] . Следовательно, в БДДС должны быть предусмотрены меры против так называемых «кассовых разрывов», т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3]. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] :

Таблица. 1 Различия в статьях БДР и БДДС

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС [5]:

Отдельные исследователи [6] выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС [1]:

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

Заявочно-договорная методика формирования БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. «Текущее состояние» объекта в нашем случае — сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

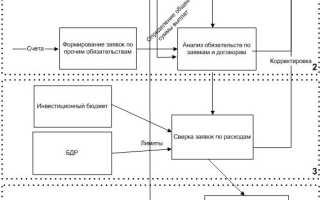

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления — Сальдо кон — Резерв , где

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки — наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Как организовать бюджетирование на предприятии: пошаговая инструкция

ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб.