Куда вложить деньги на месяц

Куда вложить деньги

Чтобы получать доход

Вкладывать деньги можно и нужно: в себя, в семью, в недвижимость, в фонды и акции, в банковские вклады, ну и в мечту, наконец. Главное, чтобы от вложений в итоге была польза. Сперва надо решить, какую сумму вы хотите инвестировать и какой результат желаете получить. Разберемся, куда можно вложить деньги.

Куда вложить 30 000 ₽ в месяц

На эти деньги можно раз в месяц покупать небольшое количество акций какого-нибудь фонда. С помощью акций фондов можно инвестировать сразу во много компаний — в экономику целой отрасли или страны.

Риск инвестиций в акции выше, чем во вклад, но и доходность выше. Купить их можно через любого российского брокера.

Куда вложить 50 000 ₽

50 000 Р — не самая большая сумма для инвестиций, но даже ею можно грамотно распорядиться. К примеру, можно укрепить свое финансовое положение: досрочно погасить кредит, создать финансовый резерв, застраховать свое здоровье или жилье.

Эту же сумму можно инвестировать в себя. Например, пройти учебные курсы и повысить свою квалификацию, чтобы больше зарабатывать в будущем. Либо вложить деньги в здоровье: обследоваться, съездить в санаторий, вылечить зубы, купить абонемент в зал.

Куда вложить 100 000 ₽

100 000 Р — это уже неплохая сумма для инвестиций. Ею можно распорядиться по-разному, и каждый вариант по-своему хорош. Если у вас еще нет заначки, можно положить сотню на накопительный счет, чтобы в экстренном случае снять.

Если заначка уже есть, можно выбрать что-то другое: отправиться учиться, накопить деньги на машину или открыть инвестиционный счет.

Куда вложить 100 000 ₽ в месяц

Лучше начать с максимально надежных инструментов: например, открыть ИИС и купить облигации федерального займа.

Откройте ИИС у брокера и купите ОФЗ на удобную для вас сумму в пределах 400 000 рублей. 400 000 рублей — это максимальная на текущий день сумма в год, с которой потом можно получить налоговый вычет по ИИС.

Можно подождать 4 месяца, чтобы накопить нужную сумму, а деньги в это время держать на счете, на который будут начисляться проценты.

Куда вложить 200 000 ₽

Хороший способ распорядиться этой суммой — обычный банковский вклад. Еще лучше — рассмотреть один из трех вариантов вложений: вложить деньги в ПИФы, открыть ИИС , либо самостоятельно покупать акции и облигации.

Куда вложить несколько тысяч долларов

Всё зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сперва нужно определиться с этим и лишь потом выбирать инструменты. Самый простой вариант — долларовый вклад: ставка приличная, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст больше возможностей, но инвестиции в ценные бумаги рискованнее вкладов.

Куда вложить 10 000 $ в год

Можно открыть счет в Interactive Brokers — это американсикй брокер, открывающий счета россиянам. Если капитал небольшой, то это единственный вариант: мало кто готов работать с россиянами, да и порог входа обычно гораздо выше.

Куда вложить 1 000 000 ₽

Миллион — это много. Перед решением, куда вложить деньги, составьте финансовый план: определите свои ресурсы, цели, посчитайте, сколько на них потребуется денег. Когда распишете план, станет гораздо понятнее, какие инвестиционные инструменты вам подходят.

Куда вложить 2 000 000 ₽

Эту сумму можно проинвестировать в акции и облигации крупных компаний. Можно собрать портфель из акций 10—12 крупных компаний из разных отраслей бизнеса, но выбирать лучше те, которые регулярно платят дивиденды. Для этого нужно смотреть историю выплат.

Еще можно добавить в свой портфель ОФЗ — облигаций федерального займа. Например, на 30% от всей суммы. Тогда ваш капитал можно будет инвестировать следующим образом: 30% — в облигации, а 70% — в акции.

Куда вложить кредитные 3 000 000 ₽

Есть два ключевых момента: условия кредита и инвестирование заемных средств. Если вы всерьез настроены вложить заемные деньги, стоит обратить внимание на ключевую ставку: может получиться так, что через 2—3 года она снизится, а вы будете платить по старой ставке.

Второй момент — инвестирование заемных средств. Если коротко, это не очень хорошая идея. Любой адекватный инвестор вам скажет то же самое, потому что вы станете должником и придется придерживаться минимальной планки дохода, чтобы выйти в плюс.

Как безопасно вложить 10 000 000 ₽

Лучше всего разделить всю сумму между хотя бы двумя крупными брокерами — это снизит риски. Хорошим тоном будет периодически брать выписки со счета депо у каждого брокера и заказывать брокерские отчеты. Храните эти документы: в случае чего бумаги лишними не будут.

Перед открытием счета узнайте у брокера, берет ли он в долг активы клиентов. Если нет, отлично. Если да, выясните, можно ли запретить такие займы и может ли запрет привести к повышению комиссий или иным последствиям для вас.

8 российских компаний, которые стабильно платят дивиденды

Мы выбрали восемь российских компаний, которые непрерывно платят дивиденды уже несколько лет. При этом их доходность выше, чем нынешние ставки по вкладам. Присмотритесь к акциям этих компаний, если хотите получать приличные дивиденды в рублях.

8 российских компаний с дивидендной доходностью выше ставки по вкладу

Если можете позволить себе рискнуть и вложиться в компании с меньшей дивидендной историей, но с доходностью выше ставок по вкладам, мы собрали еще одну российскую восьмерку.

Сколько бы вы заработали, если бы вложили 1000 долларов в эти акции 10 лет назад

Многие компании продают свои акции на рынке ценных бумаг, а стоимость некоторых из них за последние годы прилично выросла. Представьте, что 10 лет назад вы вложили 1000 $ в одну из этих компаний, и посмотрите, сколько бы вы заработали даже без учета дивидендов.

6 акций, которые за последний год выросли больше, чем биткоин

Биткоин растет — и все СМИ снова вспоминают о криптовалютах. Но анализировать криптовалюты сложно, ведь это новый класс активов. Мы собрали шесть компаний, акции которых выросли с учетом дивидендов сильнее биткоина.

Во что вкладываться, когда доллар дорожает

На слабом рубле тоже можно заработать, если вложить деньги в компании-экспортеры, которые отправляют продукцию за рубеж и получают за это валюту. Это не инвестиционные идеи, но краткий обзор компаний, на которых можно поспекулировать в будущем.

6 американских компаний, которые стабильно платят дивиденды

Если хотите получать приличные дивиденды в долларах, советуем присмотреться к акциям этих американских компаний. Мы перечислили их плюсы и минусы, но перед покупкой лучше самостоятельно проанализировать бизнес.

10 перспективных российских акций, которые выросли или упали за год

Мы проанализировали акции российских компаний, которые выросли или упали за последний год, и попробовали оценить их потенциал. Возможно, самое время покупать дешевые акции, а дорогие — продавать, потому что перспектив роста пока нет.

Как инвестору не платить налоги

Чтобы заработать на фондовом рынке, необходимы знания, труд и терпение. А если инвестор заработал, он должен платить налоги. Такие расходы могут снизить доход от инвестиций до уровня банковского вклада. Но есть способ не платить государству или уменьшить налоги.

Начальный капитал: куда можно вложить сумму до 3000 руб.

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1–5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции Сбербанка могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

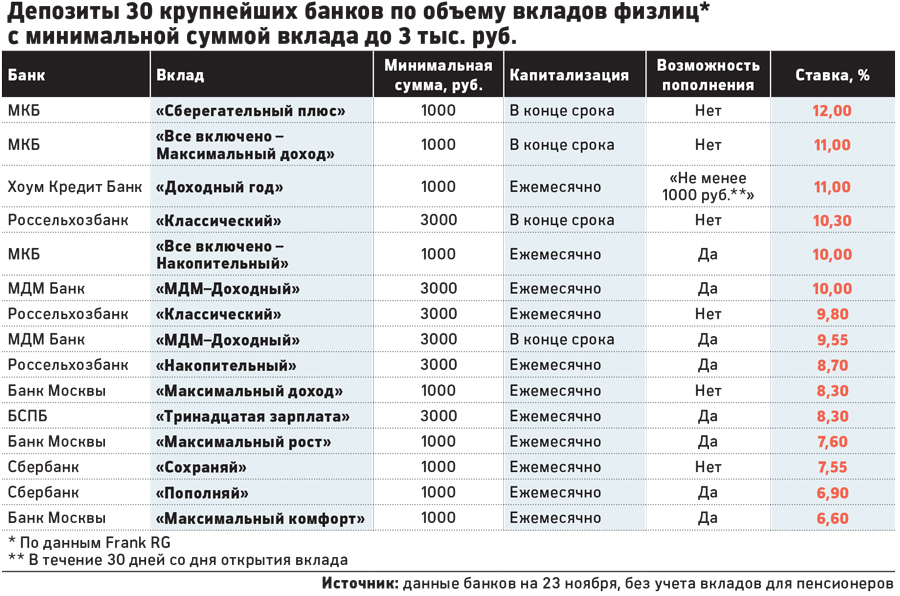

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, средняя ставка по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1–1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15–30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денег

Допустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться.

Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов.

Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть.

Куда вложить деньги

Банковский вклад

Самый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро 5,83%.

Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску.

Облигации

Классические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались.

В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых.

Акции

Ценные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами.

За счёт дивидендов

Если компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» Дивиденды выплачивал 16,61 рубля на одну акцию, Сбербанк История дивидендных выплат — 16 рублей.

Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли.

За счёт изменения цены на акции

Стоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом.

Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300.

Здесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика.

Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты.

Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка.

Важно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки.

ETF‑фонд

Если не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас.

Паевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день.

ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс.

ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики.

Краудлендинг

Это альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу.

Российский краудлендинг интенсивно развивается: сейчас в реестре Операторы инвестиционных платформ ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей.

Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей.

Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски.

Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт.

Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках.

Что стоит помнить, если начинаете инвестировать

Правил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию могут Федеральный закон от 22.04.1996 N 39‑ФЗ давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

4 способа гарантированно получать ежемесячный пассивный доход

Постоянно и самое главное гарантированно, получать каждый месяц определенный доход — мечта любого инвестора. Деньги работают без вашего участия и каких-либо усилий и приносят еще больше денег. Как этого добиться? Ответ — нужно знать куда нужно вложить деньги. Конечно, размер прибыли напрямую будет зависеть от суммы инвестированных средств. И допустим, для начинающих инвесторов, прибыль получаемая от их вложений будет сравнительно мала. Но нужно с чего то начинать. Ведь сам факт генерирования пассивного дохода очень привлекателен. Для того, чтобы доход рос, нужно 2 вещи: периодически вкладывать дополнительные деньги и постоянное реинвестирование прибыли. По закону сложных процентов — со временем, даже самый скромный капитал, способен превратиться в довольно внушительную сумму, прибыль от которой даст вам значительный финансовый поток в виде ежемесячного дохода от размещенных средств.

Постоянно и самое главное гарантированно, получать каждый месяц определенный доход — мечта любого инвестора. Деньги работают без вашего участия и каких-либо усилий и приносят еще больше денег. Как этого добиться? Ответ — нужно знать куда нужно вложить деньги. Конечно, размер прибыли напрямую будет зависеть от суммы инвестированных средств. И допустим, для начинающих инвесторов, прибыль получаемая от их вложений будет сравнительно мала. Но нужно с чего то начинать. Ведь сам факт генерирования пассивного дохода очень привлекателен. Для того, чтобы доход рос, нужно 2 вещи: периодически вкладывать дополнительные деньги и постоянное реинвестирование прибыли. По закону сложных процентов — со временем, даже самый скромный капитал, способен превратиться в довольно внушительную сумму, прибыль от которой даст вам значительный финансовый поток в виде ежемесячного дохода от размещенных средств.

Куда же можно инвестировать деньги, для получения постоянного ежемесячного дохода?

1. Банковские вклады . Это классика. Размещаете любую сумму средств. Если размер превышает сумму, которая застрахована государством — распределяете по нескольким банкам.

1. Банковские вклады . Это классика. Размещаете любую сумму средств. Если размер превышает сумму, которая застрахована государством — распределяете по нескольким банкам.

Можно выбрать либо долгосрочный депозит с повышенными процентами. Но тогда вы замораживаете всю сумму на весь срок вклада. Есть варианты с автоматическим перечислением начисленных процентов на отдельный счет, которыми вы вправе будете распоряжаться. Третий вариант, это открытие нескольких вкладов, с разными сроками. На полгода, год, 2 года и т.д. Это так называемая «лесенка вкладов«, позволит вам не замораживать все деньги на длительный срок и получать хорошие проценты по вкладам.

Достоинства: 100% защита капитала от потерь (система страхования вкладов)

Недостатки: уровень дохода как правило на уровне или ниже инфляции.

2. Недвижимость . Вкладывая деньги в недвижимость, в перспективе вы получаете доходность по 2-м направлениям. Это постоянный приток денег от сдачи в аренду. И увеличение стоимости самого объекта недвижимости с течением времени.

2. Недвижимость . Вкладывая деньги в недвижимость, в перспективе вы получаете доходность по 2-м направлениям. Это постоянный приток денег от сдачи в аренду. И увеличение стоимости самого объекта недвижимости с течением времени.

Если рассматривать обычные квартиры, то доходность по ним, как правило, не так велика. Около 6-8% годовых от стоимости жилья. Но при росте стоимости жилья — общая доходность может увеличиться в разы.

Пример. Вы купили квартиру за 3 млн. рублей. И сдаете ее за 20 тысяч в месяц. Убираем из этой суммы расходы за коммуналку. И за год получается около 200 тысяч дохода. Это 6,7% годовых. Не ахти какая сумма.

Но не будем забывать про постоянный рост цен из года в год, и на недвижимость в частности.

Если они будут расти в среднем на 10% в год, то через 1 год ваша квартира будет стоить 3,3 млн, а аренда будет приносить 220 тысяч. Через 2 года — 3,6 млн. и 240 тысяч соответственно.

За три года квартира принесет нам 200 + 220 + 240 = 660 тысяч. И стоимость квартиры вырастет на 600 тысяч. В сумме это даст 1,26 млн рублей или 42% доходности за 3 года.

Среднегодовая доходность составит 14%. Уже неплохо.

Достоинства. Доход от сдачи аренды будет постоянно расти в виду постоянных рост цен (инфляция). Рост стоимости самого объекта недвижимости.

Недостатки. Высокая стоимость вложений. Не каждому под силу выложить несколько миллионов. Альтернатива: покупка гаражей в местах, где они будут пользоваться спросом. Иногда, купленный гараж в удачном месте легко может давать годовой доход 15-20% от его стоимости.

3 . Облигации. По сути — это альтернатива банковским депозитам. Положительным отличием является более высокая доходность (примерно на 30-40% больше), по сравнению со вкладами. И возможность зафиксировать свой размер дохода на долгие годы. Это покупка долгосрочных облигаций с фиксированным купоном.

3 . Облигации. По сути — это альтернатива банковским депозитам. Положительным отличием является более высокая доходность (примерно на 30-40% больше), по сравнению со вкладами. И возможность зафиксировать свой размер дохода на долгие годы. Это покупка долгосрочных облигаций с фиксированным купоном.

Покупаем облигации с разными датами выплаты купонов. Именно в эти даты вам будет начисляться прибыль. Можно составить портфель из облигаций таким образом, чтобы ежемесячно поступала прибыль вам на счет. Обычно длительность купона составляет 91 или 182 дня. Каждые 3 месяца или полгода вам на счет будет идти прибыль от купленной облигации.

Достоинства. Более высокая доходность. Четко спрогнозированный и фиксированные доход. Высокая ликвидность (можно моментально продать облигации без потери начисленной прибыли).

Недостатки. Вероятность банкротства эмитента выпустившего облигации. У «голубых фишек» это вероятность мала. У ОФЗ (облигации федерального займа) и муниципальных облигаций — практически равна нулю. Обычно (хотя и очень редко) банкротятся так называемые компании третьего эшелона (мусорные облигации). Избегайте их покупку и все будет хорошо.

4. Дивидендные акции . Покупаете акции на фондовом рынке, которые стабильно выплачивать дивиденды. И не просто дивиденды, а хорошие дивиденды. В среднем на российском рынке этот размер составляет 3-6% от стоимости акций. Есть компании (но их мало), размер дивидендов которых несколько выше и составляет 8-10%. Если судить по последним выплатам — это Сургутнефтегаз, МТС и М-видео.

4. Дивидендные акции . Покупаете акции на фондовом рынке, которые стабильно выплачивать дивиденды. И не просто дивиденды, а хорошие дивиденды. В среднем на российском рынке этот размер составляет 3-6% от стоимости акций. Есть компании (но их мало), размер дивидендов которых несколько выше и составляет 8-10%. Если судить по последним выплатам — это Сургутнефтегаз, МТС и М-видео.

Доходность конечно все равно небольшая, но если учесть, что вы покупаете частичку работающего (и причем успешно) бизнеса, то при дальнейшем развитии компании, прибыль также будет расти.

Для примера. Цена на акции на фондовом рынке очень волатильны. Они могут «гулять» в пределах 20-30% в течение года, как вверх, так и вниз. В начале года акции СургутНефтегазП стоили почти 50 рублей за штука, затем цена в течение полугода упала почти в 2 раза, до 28 рублей. Учитывая, что доходность в среднем составляет 10% за акцию (при цене 45 рублей) или 4,5 рубля, купив на «дне» по 28 вы обеспечили бы себе доходность в будущем в размере 17% годовых. А если прибыль компании будет и дальше расти, то годовая доходность легко перевалит за 20%.

Достоинства. Купив «частичку бизнеса» в виде дивидендных акций, вы будете вправе рассчитывать на долю от прибыли компании. Можно найти удачное время для покупки перспективных акций по низким ценам, тем самым получив еще больше годовую доходность. При развитии компании, прибыль будет увеличиваться, а значит будут расти и дивиденды.

Недостатки. Неравномерность выплаты дивидендов. Львиная часть выплат происходит во втором квартале. Некоторые компании выплачивают дивиденды 2 раза в год. Высокая волатильность на фондовом рынке. Купленные акции могут значительно упасть в цене. Но если вы нацелены держать акции долгое время (несколько лет), то это даст вам возможность приобрести дополнительный пакет акций по бросовым ценам.

В заключение

Получать пассивный доход каждый месяц можно (и даже нужно). Ничего в этом сложного нет. Перечисленные способы являются доступными для каждого. И не забывайте про диверсификацию. Разделите ваши средства на несколько частей, и используйте их для получения прибыли каждым способом. Так конечно снизится общая прибыль, но вы очень значительно снизите риски при инвестировании.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.