Бизнес деньги под проценты

Онлайн займы на карту, Yandex, QIWI, счет!

Бизнес на займах под проценты

Наверняка каждый задумывался над тем, чтобы организовать и владеть собственным бизнесом, быть себе начальником и заниматься приятным и полезным делом зарабатывать деньги. Сегодня поговорим о таком новом бизнесе как «Бизнес на займах под проценты». Спрашиваете, как заработать на займах выдавая денег в долг?

Бизнес на займах под проценты. Как заработать на займах, как дать денег в долг?

Войти самостоятельно в мир микро-кредитования как фирма достаточно сложно нужно знать специфику работы в данной финансовой сфере, иметь большие ресурсы, заниматься возвратом долгов.

Бизнес на займах под проценты — прямо сейчас вы сможете самостоятельно стать «банком» и выдавать деньги в долг всем желающим под разные процентные ставки в день, это может быть от 17% на 6 месяцев, но никому не хочется брать займ с слишком высоким процентом, если только деньги нужны очень срочно.

Как заработать на займах

- Зарегистрироваться в проекте

- Пополнить счет

- Выдавать займы под проценты

- Получать прибыль

- Выдавать еще больше займов

- Получить еще больше прибыль

- Приглашать партнеров, создавая свой мир кредитов и займов

- Комиссия за открытие — 0 %

Как инвестировать в выдачу денег под проценты?

- Ознакомиться с условиями — срочный займ с ежемесячной уплатой процентов

- Заполните короткую онлайн заявку

- Специалисты организации свяжутся в ближайшее время

Как видите, бизнес в интернете без вложений возможен уже сейчас и это 1 500 000 руб, если этого для начала много и вы хотите полностью окунуться и освоить «Бизнес на займах под проценты» нужно вкладывать дополнительные средства. И получать свой процент. Почему минимум 1500000 руб, а не меньше? Эта сумма установлена законодательно, регулятором рынка микрофинансирования.

Пример заработка при вложении в займы

На примере заработка на займах (на момент публикации обзора), можно увидеть, что при вложении денег по минимальному плану, ежемесячный доход будет 21 250 рублей это 127 500 руб за 6 месяцев, ну а дальше можно просто посчитать. Можно инвестировать не только рубли, но и доллары США и евро.

Инвестиции в MoneyMan МФО

МаниМен – это сервис онлайн кредитования. Сервис выдает займы через интернет гражданам России, Казахстана, Грузии, Испании, Польши и Бразилии. Помимо выдачи займов компания привлекает инвестиции. Мы предлагаем сотрудничество в рамках привлечения инвесторов.

Официальный сайт компании по инвестициям: http://investor.moneyman.ru/

Размер инвестиций: от 1.5 млн. рублей, которые можно приумножить прямо сейчас

Инвестиции принимаются в рублевом эквиваленте по курсу валюты

Почему инвестор должен инвестировать в MoneyMan?

— Лидер среди МФО

— Высокий рейтинг надежности А+ от ЭкспертРа

— Член совета СРО

— Привлекли инвестиций уже более чем на 1 250 000 000 рублей

— Известный бренд и компания, о нас пишут топовые СМИ (Коммерсант, Известия, Forbes,РИА новости, Ведомости и другие)

— Предоставляется полноценная финансовая отчетность инвесторам

Получить денег в долг?

Вы также можете рекламировать свою партнерскую ссылку для тех, кто хочет взять займы под проценты.

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

Теперь нашли среди наших читателей человека, который зарабатывает на долгах. Он рассказал Т—Ж , почему давать займы под проценты выгодно только на суммы от 100 тысяч рублей, что не так с типовыми договорами и почему ростовщичество — это самые высокорисковые инвестиции.

Первый заем

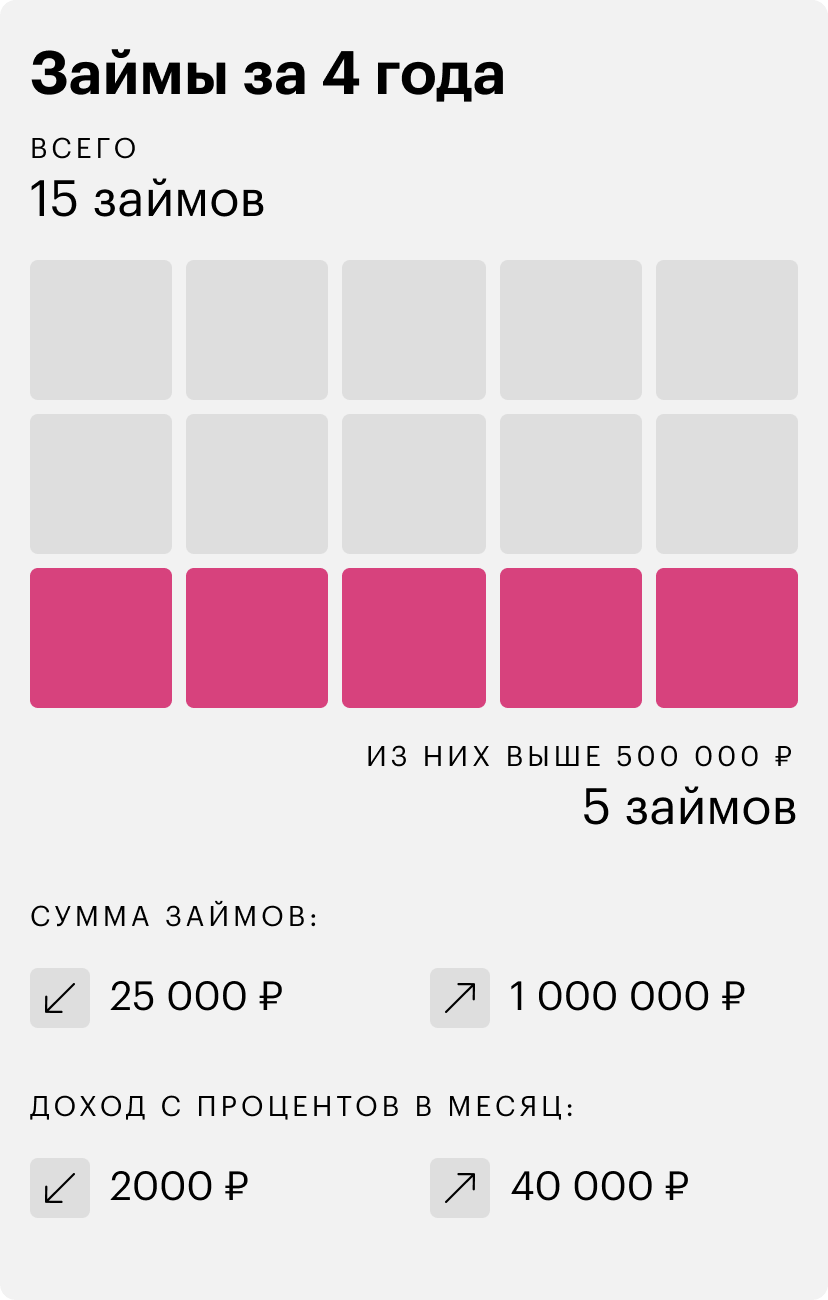

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Станьте героем нашего нового материала. Если у вас есть история финансового успеха, провала или выживания и вы готовы ею поделиться, напишите нам.

Деньги в долг на бизнес от частных лиц под расписку

Несколько идей где взять деньги в долг на бизнес от частных лиц, Ниже желающие взять займ на организацию или развитие бизнеса смогут оставить заявки.

Обычно в таких случаях речь о крупных суммах — поэтому, если нужен именно кредит — пробуйте вначале взять его в банке, в крупных банках есть очень лояльные условия для малого бизнеса.

Если вы решили всё же обратиться к частному инвестору, то подумайте может стоит брать не в долг а именно как инвестиции, отдав часть возможной прибыли или долю в своём стартапе?

Частный займ на бизнес не отличается особо от прочих видов «взять деньги в долг у частника».

Граждане часто сталкиваются с неприятной ситуацией: когда срочно нужны деньги, но банк по какой-либо из причин отказывает в выдаче кредита. Тогда у людей появляется возможность обратиться за помощью к частному лицу и взять деньги «под расписку».

Участники сделки согласовывают все существенные условия и заключают между собой нотариальной удостоверенный договор о передаче денег в письменной форме. Учтите, что поскольку на бизнес обычно требуются крупные суммы, без письменного договора — не обойтись!

В соответствии с документом кредитор (частное лицо) обязуется передать должнику (заемщику) денежную сумму, указанную в договоре, а последний , в свою очередь, обязуется составить письменную расписку о возвращении долга в срок.

Для составления такого договора потребуется любой документ, удостоверяющий личность, каждой из сторон (паспорт, водительское удостоверение). В случае, если в целях обеспечения обязательства по договору будет кредитор потребует внесение залога, то должнику необходимо будет предоставить документ, подтверждающий право собственности на заложенное имущество.

В отличии от кредитования в банке, займы на бизнес у частных лиц имеют свои особенности:

- В первую очередь не стоит забывать о рисках: поскольку должник (заемщик) сам выбирает лицо, у кого будет брать кредит. Велика вероятность наткнуться на мошенников.

- Но широкий выбор кредиторов/должников позволяет лицам, заключающим между собой сделку, оговорить любые дополнительные условия;

- Процедура заключения сделки намного проще, чем в банке – от заемщика требуется лишь наличие документа, удостоверяющего личность; но для подтверждения платежеспособности и обеспечения исполнения обязательства кредитор может потребовать от должника залога имущества;

- Срок, на который берется кредит, не ограничен (может быть как несколько недель, месяцев, так и несколько лет) и устанавливается сторонами самостоятельно;

- Процентная ставка частных кредитов также устанавливается участниками самостоятельно, потому, зачастую, она значительно выше, чем ставка в банках.

Казалось бы: раз с частным кредитованием все так просто, и займы могут брать и давать все кому не лень. Почему тогда они редко встречаются в жизни и почему взять в долг на бизнес так сложно?

Преимущества частного кредитования бизнеса

Рассмотрим подробнее все плюсы и минусы этой процедуры и возможности сторон.

Безусловно, одним из главных плюсов является то, что при оформлении кредита у частного лица, требуется минимальное количество документов, как следствие люди освобождаются от бумажной волокиты, которая непременно сопровождала бы их в банке. Что значительно экономит их время и нервы.

Попробуйте в банке взять кредит на бизнес… Раз пять надо рассказать что вы запускаете, притащить кучу документов, всяческие договоры аренды офиса, договора с поставщиками и т.д. Разве что анализы не просят.

Следующий плюс – сроки и условия, при соблюдении которых лицо может получить займ. В банке заявление о кредите мало того, что будет рассматриваться в течение нескольких нет, так еще и неизвестно одобрят ли его.

Ведь отказу банка в оформлении кредита гражданину может способствовать любая незначительная мелочь. В то время как у частного лица, займ в течение нескольких часов может получить любой гражданин независимо от пола, возраста, трудового стажа и др. условий, для этого потребуется лишь согласие займодателя.

Еще один несомненным плюсом будет то, что частные кредиты выдаются без проверки кредитной истории, поэтому получить его смогут даже те лица, за которыми числятся просрочки в платежах по кредитам.

А теперь перейдем к недостаткам: значительным недостатком считается процентная ставка займа. Кредитор в целях защиты своих интересов, как правило, устанавливает ставку, намного превышающую ставку в банках, а должник вынужден в этим соглашаться.

Так же не стоит забывать, что при займе у частных лиц, кредиторы практически никак не защищены, поэтому крупную сумму денег в кредит никто не даст.

Подводя итоги можно сделать вывод, что процедура оформления кредита у частного лица под расписку довольно проста. Но не стоит доверять всем лицам, готовым одолжить вам деньги.

Необходимо внимательно и ответственно подойти к поиску кредитора, поскольку есть вероятность стать жертвой мошенников, а это может повредить бизнесу и репутации.

Бизнес деньги под проценты

1.1. Извините, поисками кредиторов здесь не занимаются и ссуд не дают.

Вы обратились не по адресу.

2.1. Ни в коем случае этого делать нельзя! Срочно скажите своей подруге об этом! Пока еще не поздно. И пока она не потеряла квартиру и не осталась на улице. Она уже в полшаге от этого. Риск — 99,9%

2.2. Это такая серая схема называемая обратный залог. Условия подобных договоров очень жесткие, за ту же сумму без процентов она не выкупит квартиру. Лучше пусть обращается в банк и оформляет кредит под залог квартиры, если уж хочет.

3.1. Если Вы взяли в долг деньги у физического лица и в подтверждение написали расписку, то по факту просрочки выплаты долга Кредитор имеет право обратиться в суд для взыскания с Вас суммы основного долга по расписке. При этом, Кредитор будет иметь право на взыскание неустойки за просрочку возврата денег, но в отношении процентов, права их взыскания не будет, поскольку кредитовать население по процентным ставкам имеют право банки второго уровня и микро-финансовые организации.

4.1. оснований для привлечения вас к уголовной ответственности нет, а вот взыскать задолженность в судебном порядке с вас могут.

Удачи вам и всего наилучшего.

5.1. Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием.

В силу ст.140 УПК РФ можно и подать заявление на возбуждения уголовного дела по ст.159 УК РФ. Также нужны доказательства ст.74 УПК РФ. Есть и ст.306 УК РФ. Переписка есть?

5.2. Положительный исход решения Вашего вопроса напрямую зависит от имеющейся доказательной базы, такой как: расписка в передаче денежных средств, фото — видеозаписи, свидетели, иные доказательства.

6.1. Виктория, если у Вас есть прямые доказательства получения кем-то доходов и уклонением оплаты налогов с этих доходов, то это является серьёзным правонарушением. Например, если у вас есть расписки, что брали одну сумму, и есть расписки, что отдавали другую, намного большую, то смело пишите заявление в прокуратуру на этого ростовщика. Его обязательно накажут. Добра Вам!

6.2. В законодательстве не предусмотрена юридическая ответственность именно за ростовщичество как вид предпринимательской деятельности, в то же время есть проект федерального закона о внесении изменений в статью 158 Уголовного кодекса России и отнесением ее к краже. Если вы соблюдаете правила, установленные Гражданским кодексом России, а именно о простой письменной формы сделки (статья 161 и 162) , например, берете расписку с граждан о возврате ваших денежных средств с процентами это одно, если нет, то при обосновании условий сделки вы не сможете ссылаться на свидетельские показания, и следовательно все такие сделки будут признаны недействительными.

7.1. Вы сами не сможете подать в суд. Ждите пока займодатель обратится в суд. Можете просить суд отсрочить и/или рассрочить оплату долга.

7.2. Знакомый предложил займ из личных сбережений на открытие ИП под проценты. Договор составили. Бизнес не получился., отдавать деньги по договору нет возможности. Могу ли я сам подать в суд, чтоб присудили посильную плату заемщику. Договориться с заемщиком нет возможности, требует весь долг сразу.

Никаких оснований для подачи иска у Вас нет. Если не можете платить, просто не платите и все. Кредитор сам должен предпринимать меры ко взысканию. Если по истечении 3-х лет после последнего платежа кредитор обратиться в суд, то Вы сможете заявить о пропуске срока исковой давности.

8.1. уважаемый посетитель!

Да, заберут, то есть обратят взыскание на предмет залога

Удачи Вам и всего доброго, благодарим за обращение!

9.1. Имеете право подать в суд исковое заявление о взыскании неосновательного обогащения, так как сделка купли-продажи не состоялась.

9.2. Вы вправе подать иск в суд о взыскании указанной в расписке суммы, если деньги давали взаймы и долго в указанный в расписке срок не возвращены.

9.3. Здравствцйте, Елена.

Для ответа, неплохо бы знать содержание расписки, но в целом, вернуть деньги вполне возможно. По крайней мере, из содержания вопроса, иного не следует.

10.1. Суд дела по мошеничеству не решает.

Возбуждает уголовное дело следователь.

Но в Вашем случае состава в принципе нет.

У Вас не было целью не отдавать изначально займ, просто жизненная ситуация.

Не волнуйтесь.

10.2. Никакой уголовной ответственности не будет. Единственное, что может сделать кредитор – обратиться в суд и подать исковое заявление о взыскании задолженности.

11.1. В Вашем случае налицо ситуация несостоятельности.

Возможно, Вам стоит рассмотреть вариант оформления банкротства.

Подберите подходящий вариант для Вашего случая.

12.1. Наталья! Обращайтесь с заялаением о вымогательстве. Делайте это через сайт ГУВД Башкирии. Все вопросы взыскания долгов решаются в судбеном порядке. На будушее думайте какие договоры подписывать.

13.1. в суд, других вариантов просто нет.

13.2. С данной проблемой Вы имеете право обратиться и в милицию, но в данном случае Ваше дело затянется и всё равно будет передано в суд. Поэтому Александр Александрович прав лучшем способ в данной ситуации будет обратиться в суд. Только вот ситуация проста и в тоже время нет, так как за период судебного разбирательства ответчик (Ваш должник) либо продаст свое имущество либо перепишет его на своих родственников и Вы будете с решением суда и исполнительным листом бегать за ним и всё — захочет отдаст, не захочет нет. Поэтому Вам нужно написать в суд исковое заявление о взыскании долга и обеспечении иска в соответствии со ст. 139 Гражданского процессуального кодекса РФ. В этом случае на его имущество наложат арест, что бы он не смог его продать или переписать для того, чтобы при исполнении решения произвести обращение взыскания на имущество.

Если нужна будет помощь в написании искового заявления обращайтесь.

14.1. Подайте иск в суд о взыскании денег

14.2. 1. Напишите заявление в полицию по факту избиения и угроз жизни (здоровью). Оформите нанесение побоев в медучреждении для заключения о степени вреда здоровью.

2. Напишите заемщику письменную претензию с требованием о возврате денежных средств — отправьте по почте с уведомлением и описью вложения, либо вручите должнику лично под роспись. По истечении срока для возврата денег — заявляйте иск о взыскании заемных денежных средств и процентов за пользование в городской суд.

15.1. Только по договоренности с кредиторами. Квартиру жены, конечно забрать не смогут, даже по решению суда.

15.2. можете в судебном порядке снизить неустойку, если будете суд просить применить ст.333 ГК

16.1. Результаты испытания на полиграфе не являются доказательством ни за ни против, ни в уголовном, ни в гражданском процессе. Единственный Ваш шанс (но я не утверждаю, что он 100%-ый, скорее — наоборот, но альтернативы попросту нет) попытаться оспорить договор займа виду его безденежности, если долг, свзанный с предпринимательской деятельностью, имеет своё документальное подтверждение.

17.1. если он выплатил основную сумм долга, то вторую будете однозначно выплачивать вы или нести ответственность солидарно

18.1. По ст.421 ГК РФ вполне законно

19.1. Заемщики могут взыскать долги в судебном порядке. После вступления в силу решения суда и возбуждения исполнительного производства взыскание может быть обращено на имущество должника (если имеется). Если нет — будут взыскивать из заработной платы.

19.2. могут взыскать долги в судебном порядке.

Если никакого имущества нет, приставы прекратят исполнительное производство.

ознакомьтесь со Статьей 446 ГПК. Имущество, на которое не может быть обращено взыскание по исполнительным документам

20.1. Обратитесь к приставам для принудительного исполнения решения суда.

21.1. Или занимать снова или договариваться или ждать суда.

21.2. Искать возможность вернуть денежные средства. Кредитор вправе обратиться в суд с иском о взыскании денежных средств, процентов за пользование чужими денежными средствами, компенсации судебных расходов.

Если дойдет дело до суда, а после, — до исполнительного производства, то в суд направьте заявление о рассрочке платежей.

21.3. Отдавайте, сколько можете, частями. Главное не ведите себя, как мошенник. Люди часто готовы ждать. Возврат денег обязательно фиксируйте хотя бы расписками. Если договориться не удастся, путь подают в суд. После суда больше половины дохода все равно не будут взыскивать. Тем более возможна рассрочка платежа после суда.Предметы роскоши конечно могут арестовать и продать приставы. Хорошенько обдумайте ситуацию. Не теряйте самообладания и человеческого достоинства. Понять вас можно.

21.4. Все зависит от суммы и от качества расписки. По вашим данным дать толковый совет не представляется возможным.

22.1. Подавайте в суд, если есть договор займа

22.2. Судебное решение может быть и не исполнено. Если имущества нет у заемщика. В то же время шансы на возбуждение уголовного дела имеются. Попробуйте первоначально обжаловать постановление об отказе в возбуждении уголовного дела, если таковое будет вынесено.

23.1. Вы планируете на постоянной основе, или нет?

24.1. Вы вправе обратиться в суд исходя из следующего.

В соответствии со ст. 46 Конституции Российской Федерации каждому гарантируется судебная защита его прав и свобод.

В соответствии с п. 1 ст. 3 ГПК РФ заинтересованное лицо вправе в порядке, установленном законодательством о гражданском судопроизводстве, обратиться в суд за защитой нарушенные либо оспариваемых прав, свобод или законных интересов.

Для предъявления иска Вам необходимо ознакомиться со ст. 131-132 ГПК РФ.

24.2. обратитесь в суд с иском.

25.1. Единственное жилье вообще невозможно отобрать — статья 446 ГПК РФ.

26.1. если есть свидетели. то можно только в суд, но доказывать будет сложно

26.2. ГК РУз.

Статья 109. Последствия несоблюдения простой письменной формы сделки

Несоблюдение простой письменной формы сделки не влечет ее недействительности, но лишает стороны права в случае спора подтверждать ее совершение, содержание или исполнение свидетельскими показаниями.

Стороны вправе подтверждать совершение, содержание или исполнение сделки письменными или иными доказательствами.

В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы сделки влечет ее недействительность.

26.3. Обратитесь в прокуратуру по месту прописки мужа по факту мошенничества.

27.1. Только через суд.

27.2. В суде решайте Ваш спор (иск подается в суд по правилам ст. 131, 132 Гражданского процессуального кодекса РФ). Начните с письменной претензии.

27.3. Только в судебном порядке, через судебных приставов.

28.1. нет, с какой стати? у вас гр. брак. который ни к чему не обязывает ни вас, ни ее

28.2. нет, Вы ничего не обязаны, у Вас нет брачных отношений, тем более, что деньги взяты на ее личные нужды.

29.1. доверенность он оформить может, ожидать — суда и общения с приставами. При этом, на срок исковой давности в данном случае сослаться нельзя.

30.1. Ситуация понятна, а вопрос юристу какой?

30.2. Деньги он должен вернуть по расписке (Ст. 309 ГК РФ)

30.3. В чем вопрос? Прошел ли срок исковой давности? Все зависит от срока возврата, который был указан в расписке. Если срок возврата не был указан, или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течениетридцати дней со дня предъявления займодавцем требования об этом. Поэтому срок исковой давности нужно исчислять с даты окончания льготного срока (30 дней) со дня направления требования об оплате. Срок исковой давности 3 года.