Современное состояние рынка недвижимости в россии

Современный российский рынок недвижимости

Роль и задачи государства в формировании рынка недвижимости

Государство, являясь наиболее крупным участником рынка недвижимости, выполняет на нем две функции. С одной стороны, государство, представляя интересы всего общества, является собственником или арендодателем объектов недвижимости, закрепленных за ним. С другой стороны, государство через систему нормативно-правовых актов участвует в сделках или обеспечивает их совершение.

Государственное регулирование рынка недвижимости можно определить как комплекс мер нормативно-правового характера в сфере недвижимости, направленных на повышение экономической эффективности использования объектов недвижимости в интересах решения социально-экономических задач. То есть государство в данном случае выступает на рынке недвижимости в качестве регулирующего органа.

В основе государственного регулирования рынка недвижимости должна лежать политика, основанная на рыночной оценке объектов недвижимости, направленная на повышение их ценности и благоприятствующая внутренним и внешним инвестициям в объекты недвижимости со всеми вытекающими отсюда последствиями.

Функции государства в сфере недвижимости в рамках территориальных образований выполняют местные комитеты по управлению имуществом. Основные задачи комитетов следующие:

− распоряжение государственным имуществом;

− управление государственным имуществом;

− контроль за использованием по назначению и сохранностью государственного имущества.

С точки зрения управления недвижимостью комитеты решают следующие задачи:

− ведение реестра объектов недвижимости, находящихся в юрисдикции комитетов;

− применение всего разрешенного законодательством инструментария при использовании объектов недвижимости;

− достижение максимальной доходности объектов недвижимости.

В результате появления в России объектов недвижимости, находящихся в частной собственности, стал формироваться и развиваться рынок недвижимости, в основе которого лежит купля-продажа прав собственности на объекты недвижимости. Все большее число российских граждан, предприятий и организаций участвуют в операциях с недвижимостью – она строится, продается, покупается, арендуется, закладывается, обменивается и т. п. Однако, отсутствие надлежащим образом отработанной законодательной базы в России, регламентирующей отношения в сфере недвижимости, первоначально направило развитие рынка недвижимости по стихийному пути. Очевидно, поэтому российский рынок недвижимости еще не скоро придет в соответствие с мировым.

Характеризуя современное состояние российского рынка недвижимости, следует отметить, что он вступил во второй этап своего развития – этап подхода к недвижимости как объекту инвестиционной деятельности. Если на первом этапе недвижимость приобреталась в основном для удовлетворения собственных потребностей (жилье, офисы для собственных нужд и т. д.) и выгодной ее перепродажи, то на втором этапе недвижимость рассматривается как объект вложения финансов для получения постоянного дохода, превышающего уровень депозитных ставок банков, например, от сдачи объектов недвижимости в аренду.

Развитие рынка недвижимости сдерживается многими факторами: несовершенством российского законодательства, политической и экономической нестабильностью, низким средним уровнем доходов населения, отсутствием квалифицированных специалистов – участников рынка недвижимости. В частности в России в силу экономических причин и схема ипотечного кредитования работает в единичных случаях, в то время как большинство сделок с недвижимостью в мировой практике происходит с привлечением заемного капитала (ипотечного кредита). Говорить сегодня о выходе на российский рынок недвижимости массового покупателя преждевременно: средний слой в традиционном для западных стран смысле (основной по численности слой, являющийся главным потребителем товаров и услуг и опорой социально-экономического строя) в России практически отсутствует, поэтому, несмотря, например, на хронический дефицит объектов жилой недвижимости, спрос на нее не предъявляется.

Однако современное российское законодательство при всем своем несовершенстве позволяет развиваться широкому спектру отношений в области недвижимости: купле-продаже, дарению, наследованию, аренде, субаренде, внесению в уставные капиталы фирм, передаче в залог и т. п. Правда, все это относится к зданиям и сооружениям и в меньшей степени – к земле.

Как появился и развивался рынок недвижимости в РФ, и каково его состояние сейчас?

Рынок недвижимости в России (как и в других развитых странах) меняется достаточно быстро. Особенно непредсказуемыми изменения становятся в кризисные периоды. В таких ситуациях анализ рынка являет собой сложную задачу: цены и спрос могут качнуться как вверх, так и вниз.

Ниже IQReview приводит краткий обзор текущего положения дел рынка недвижимости в РФ. Эти данные актуальны в первую очередь тем, кто в ближайшие полгода-год планирует покупку или продажу имущества.

История создания и развития рынка недвижимости в РФ

Рынок недвижимости в России сравнительно «молодой»: возник он лишь в 1990 году. В середине этого года закон «О собственности в СССР» расширился и стал включать понятие «частная собственность». По факту в массовом порядке рынок стал развиваться лишь с 1992 года — когда стала практиковаться До когда доступна бесплатная приватизация жилья? приватизация жилья.

Как и в любой другой стране рынок недвижимости в России имел и имеет свои характерные особенности. Изначально они были такими:

Спрос превышал предложение в несколько раз, а в крупных городах — в десятки раз.

Услуги риелторов На что живут риелторы? не были так распространены, как сейчас, и в целом оказывались непрофессионально.

Цены на жилье были очень низкими (к примеру, в 1995-1997 годах среднюю «однушку» в Москве можно было приобрести за $ 25-30 тысяч).

Процесс формирования цены

Вторичный рынок Москвы (и других городов РФ) условно формировался в несколько этапов:

С 1990 по середину 1991 года. Этап «рождения» рынка недвижимости в РФ, для которого характерны низкие и стабильные цены. Покупка и продажа в тот период не носила массового характера — сделки заключались сравнительно редко (население еще не привыкло к нововведениям, и вдобавок в стране происходили серьезные перемены). В основном продавали жилье мигранты, сделки часто совершались по себестоимости строительства.

Со второй половины 1991 до начала 1993 года. Вторичный рынок начинает активно расти, особенно в крупных городах. За неполные 2 года вместе с количеством сделок растет и спрос, и стоимость жилья. В отдельные периоды прирост цен составлял по 10-15% в валюте. Спрос во многом рос из-за быстрого развития рыночных отношений и создания нового класса населения — «новых русских». В крупных городах разбогатевшие коммерсанты и бандиты активно скупали недвижимость, стимулируя и спрос, и цены на нее. Начали появляться первые крупные риелторские конторы.

Со второй половины 1993 до конца 1995 года. Стремительный рост, который наметился в предыдущие два года, стал замедляться, ситуация на рынке стала более стабильной. Стабилизироваться начали и цены: если раньше они часто назначались хаотично, и были далеки от адекватных (как в большую, так и в меньшую стороны), то к этим годам на стоимость жилплощади стали больше влиять такие факторы, как тип дома, расположение, планировка квартиры, окружающая инфраструктура и так далее. Именно в конце 1995 года российская столица стала одним из самых дорогостоящих городов планеты по расценкам на жилье.

С начала 1996 по середину 1998 года. Масштабы и расценки постепенно стабилизировались, принимая более системный и продуманный характер.

Со второй половины 1998 по середину 1999 года. Из-за кризиса в 1998 году торговля квартирами существенно замедлилась. На спад пошли и расценки на жилье в долларах.

Приведем приблизительные цены на московские «квадраты» (грубо усредненные показатели, квартиры — в спальных районах):

конец 1993 года — $400-600 за 1 «квадрат»;

1994 год — $ 600-900 за «квадрат»;

1995-1996 годы — до $ 1200 за «квадрат»;

1997 год — $600- 1000 за «квадрат;

вторая половина 1998 года — $ 700-900 за «квадрат»;

вторая половина 1999 года — $ 450-600 за «квадрат».

Для более состоятельных покупателей, покупающих жилье в престижных районах, цены были выше примерно на 50%.

Самый дорогой и престижный сегмент рынка стал формироваться ориентировочно в конце 1994 года. Выделять элитные квартиры стали в первую очередь в Москве и нескольких других крупных городах. На конец 1994 года средняя стоимость 1 квадратного места такого жилья в Москве составляла около $2500, а на пике цен (в 1996 году) доходила до $4000.

Текущее состояние

Начиная с 2010 по 2013 годы рынок российской недвижимости испытывал стабильный плавный рост. Рос как спрос на жилье, так и стоимость жилплощади.

Рынок Российской недвижимости

Рынок Российской недвижимости

С началом кризиса рост замедлился, и начался откат. Причин тому несколько:

Крупные инвесторы потеряли возможность получать «дешевые» кредиты — из-за чего замедлились темпы строительства (а часть начатых объектов оказалась заморожена).

“Просел” реальный доход населения, из-за чего граждане стали меньше покупать жилье (как в ипотеку, так и без нее).

Ужесточились ипотечные требования, из-за чего взять ее стало сложно даже тем, у кого хватает средств на выплату кредита.

Выросла себестоимость строительства нового жилья (из-за роста курса доллара, который увеличил цены на строительную технику).

Эти факторы привели к тому, что рынок недвижимости (прогноз на который в 2010-2013 годах был стабильно положительным) стал “падать”:

снизился уровень продаж квартир в новостройках;

уменьшилось количество взятых ипотек;

уменьшилось общее количество сделок по покупке;

уменьшилась стоимость квадратных метров (в первую очередь для вторичного жилья );

снизились темпы строительства (новое жилье все равно продолжает строиться, но уже не в тех масштабах, что были до кризиса).

Часто в новостройках жилье раскупается неохотно. В некоторых жилых комплексах, сданных 1-2 года назад, до сих пор остается пустой значительная часть квартир. Такая тенденция наблюдается по всей территории страны — как в регионах, так и в Москве.

Если оценить прогноз на 2017 год, то дальнейшего снижения цен на новостройки ожидать вряд ли стоит. Стоимость «квадрата» в строящихся домах и без того снизилась, поэтому этот рынок скорее просто “приостановится” до улучшения ситуации. Возможен даже обратный процесс — из-за подорожания строительства цены могут несущественно вырасти.

Такая ситуация на рынке недвижимости в 2017 году может привести к дефициту новостроек в обозримом будущем. Если кризис уже пережил пик, и дальше экономика государства пойдет на восстановление, то спрос на жилплощадь снова начнет расти. Из-за того, что сейчас значительная часть объектов оказалась замороженной, на рынке может оказаться недостаточно предложений. Такая ситуация маловероятна, но все же возможна (и в основном для крупных городов).

Снижение цен на вторичном рынке недвижимости

На вторичном рынке недвижимости в 2017 году (и в ближайшие 1-2 года) прогнозируется продолжение снижения цен. Это может частично стимулировать спрос.

Какова ситуация в сегменте коммерческих объектов?

Жилье — не единственный «товар», который пользуется высоким спросом. Широко развит в России и рынок коммерческой недвижимости. Сюда можно отнести офисы, магазины, а также складские помещения и здания — именно такие объекты покупаются, продаются и арендуются чаще всего.

В первой половине 2017 года в крупных городах начинает восстанавливаться спрос на офисную недвижимость. Для примера: в Москве за первый квартал объем новых сделок покупки и аренды оказался на 45% больше, чем за такой же период в 2016 году, и на 66% больше, чем в 2015. Получается, что спрос на столичные офисы поднялся в полтора раза.

Рынок складской недвижимости наиболее оживленный в столице. В начале 2017 года отмечается существенное падение количества сделок по сравнению с 2016 годом. Средняя ставка аренды не спешит подниматься: в начале 2014 года по Москве она составляла средние 4900 рублей за «квадрат» в году. После начала кризиса, когда рынок складской недвижимости стал «падать», она стала плавно снижаться, и во второй половине 2015 года «пробила» отметку в 4100. Сейчас средняя годовая стоимость аренды колеблется на уровне 4000 рублей за «квадрат».

Прогноз по рынку недвижимости (видео)

Обзор современной ситуации на рынке жилой недвижимости

Рубрика: Экономика и управление

Дата публикации: 06.03.2017 2017-03-06

Статья просмотрена: 3148 раз

Библиографическое описание:

Учинина, Т. В. Обзор современной ситуации на рынке жилой недвижимости / Т. В. Учинина, М. В. Ноур, З. В. Аюпова, С. С. Корнеева. — Текст : непосредственный, электронный // Молодой ученый. — 2017. — № 9 (143). — С. 453-456. — URL: https://moluch.ru/archive/143/40201/ (дата обращения: 11.04.2020).

В статье рассматривается современное состояние рынка недвижимости, а также факторы, которые оказывают на него наибольшее влияние. Описана ситуация, складывающаяся в жилищном строительстве, рассмотрены варианты дальнейшего развития рынка недвижимости. Сделан общий прогноз восстановления сегментов рынка недвижимости на 2017 год.

Ключевые слова: рынок недвижимости, экономическая ситуация, застройщики, тенденции развития

Состояние рынка недвижимости в текущий момент знаменуется падением объема продаж на первичном рынке и спадом цен на жилые объекты старого фонда, снижением общего количества сделок и выданных банками ипотечных займов.

Такие тенденции были сформированы постепенно, за последние 2–3 года, в силу следующих причин:

‒ введение политических и экономических санкций против России, запрета на приобретение ценных бумаг крупными российскими инвестиционными компаниями и частными бизнесменами за границей;

‒ повышение себестоимости возводимых новостроек;

‒ снижение объемов инвестиций в строительство жилой недвижимости и, как следствие, банкротство строительных компаний;

‒ снижение платежеспособности потенциальных покупателей и отсутствие стабильного роста их доходов, трудности в оплате задолженности по ипотечным кредитам;

‒ нестабильность курсов валют, порождающая проблему с ипотекой в иностранной валюте при пересчете на российские рубли;

‒ повышение процентных ставок по вновь выдаваемым ипотечным займам и ужесточение требований банков к потенциальным заемщикам и объектам залога;

‒ ограничения сроков ипотечных программ с господдержкой и субсидированием.

Экономический кризис стал проверкой на прочность для отечественного рынка жилья. В конце 2014 года, когда доминировала паника на валютном рынке, продажи демонстрировали рекордный рост. Население переводило свои сбережения в приобретение квадратных метров, опасаясь периода нестабильности. Однако в 2015 году ситуация резко изменилась. Падение доходов населения и недоступность кредитов привели к обвалу продаж. В результате застройщики стремились удерживать цены на докризисном уровне, используя различные инструменты (акции, специальные предложения и т. д.).

Сектор недвижимости чувствителен к текущему экономическому спаду, как и любой циклический сектор. Особенностью является то, что его динамика отстает реальной экономики приблизительно на год, поэтому эффект ожидается, хотя и не моментальный. Сделки, происходящие на рынке, существенно снизились, спрос снизился, но все же сохранится некоторая волатильность цен в пределах 5–9 %. Последствия спада для рынков жилой и коммерческой недвижимости имеют различные последствия. Больше всего страдает рынок коммерческой недвижимости.

В жилищном строительстве ситуация определяется продолжительностью жесткой кредитно-денежной политики и экономического спада. В 2015 году негативное влияние оказывали растущие ипотечные ставки, увеличение ставка рефинансирования. В связи с этим для большинства покупателей ипотечные кредиты стали малодоступными. И это, в свою очередь, оказало отрицательное влияние на покупательский спрос на жилую недвижимость. В 2016 году снижение ставки рефинансирования, которая в свою очередь позволила снизить кредитные ставки банков. Также положительно сказалась ипотечная программа с государственной поддержкой. Это позволило стимулировать рынок и оживить жилое строительство. Ещё положительно сказалось увеличение роста цен на нефть с начала этого года, которое в целом оказывает положительное воздействие на всю экономику страны к в целом и как следствие увеличение уровня жизни и платёжеспособности населения.

К более существенному повышению цен приведет резкое сокращение предложения на первичном рынке. В предыдущие периоды строительные компании пытались сдерживать рост цен, реагируя на падение спроса. В 2017 году цены на недвижимость прибавят около 20 %, что приведет стоимость жилья к фундаментально обоснованному уровню и восстановит показатели рентабельности представителей отрасли. Кризис привел к обвалу инвестиций в новые проекты. В 2016 году строительные компании запустили работы на значительно меньшем количестве объектов, падение по сравнению с показателями прошлого года достигло 20 %. В 2017 году данная тенденция может усугубиться, что приведет к неизбежному повышению цен. Подобная ситуация наблюдалась во время кризиса 2008–2009 гг., когда цены выросли более чем на 100 %.

Помимо факторов предложения, динамику рынка недвижимости будут определять показатели спроса. В 2017 году спрос на жилье существенно оживится. Стабилизация валютного курса и показателей инфляции позволит Центробанку продолжить постепенное снижение ключевой ставки, что отразится на удешевлении кредитов. Кроме того, восстановление темпов экономического роста приведет к возобновлению роста реальных доходов населения. Еще один фактор, который учитывают эксперты — особенности поведения покупателей. Потенциальные клиенты ожидают дальнейшего снижения цен и выжидают наиболее удачного момента для осуществления сделки. Возобновление роста стоимости квадратных метров будет иметь обратные последствия — клиенты будут стремиться осуществить приобретение как можно раньше.

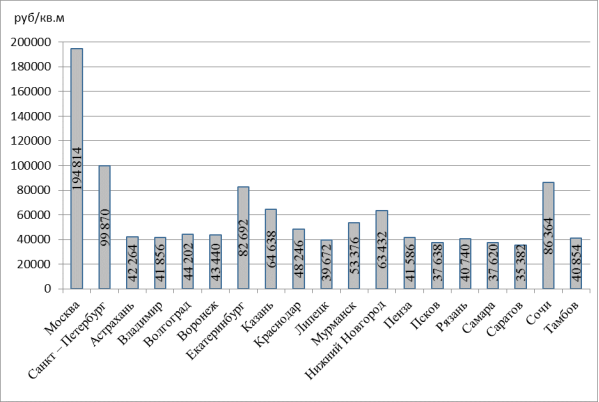

Согласно оценкам Росстата, средняя стоимость квадратного метра в текущем году в РФ достигает 53 тыс. руб. При этом традиционно ценовым рекордсменом является Москва — 195 тыс. руб. / кв. м. Средняя стоимость недвижимости в Санкт-Петербурге составляет 100 тыс. руб. / кв. м. В других крупных городах данный показатель колеблется в диапазоне 35–85 тыс. руб.

Рис.1. Средняя стоимость жилой недвижимости в городах России, руб/кв.м. (по данным на 01.01.2017 г)

Рост цен на рынке недвижимости в 2017 году начнется с Москвы и Санкт-Петербурга, свидетельствует прогноз экспертов. При этом более существенные масштабы повышения стоимости будут в остальных городах РФ, что сократит разницу в цене квадратного метра. Часть экспертов считает восстановление рынка в 2017 году слишком оптимистической оценкой. Последствия экономического кризиса не будут преодолены, что будет сдерживать повышение спроса. Кроме того, для активизации продаж потребуется дешевая ипотека, в том числе за счет государственных программ с привлечением бюджетных средств. Однако власти вынуждены переходить на режим строгой экономии, в бюджете просто нет дополнительных ресурсов для поддержки отрасли. Реализация данного сценария приведет к сохранению цен на нынешнем уровне. Восстановление экономики в 2017 году приведет к оживлению рынка недвижимости, что отражается на прогнозе цен на жилье. В зависимости от региона, стоимость квадратных метров прибавит 20–30 %. Основными драйверами роста цен станет сокращение предложения и возобновление кредитования. Более пессимистичный сценарий предполагает продолжение кризисных явлений в отрасли в течение следующего года. В таком случае стоимость жилья сохранится на нынешнем уровне. Рост цен будет возможен не ранее 2018 года.

Так же благотворное влияние на недвижимость окажет рост реальных доходов населения. В 2017 году начнётся посткризисное восстановление доходов. Снижение доходов россиян в реальном выражении, которое началось в ноябре 2014 года, пока продолжается, свидетельствуют последние доступные данные официальной статистики, за январь — ноябрь 2016 года падение составило 5,8 %. Однако в этом году к росту перешел показатель реальной зарплаты (выросла на 0,5 % за 11 месяцев).

В целом ситуация на рынке недвижимости весьма неоднозначна. В условиях противоречивости факторов прогноз цен на недвижимость в 2017 году не дает однозначного ответа на вопрос, что ожидать.

За повышение цены квадратного метра жилых площадей говорят следующие факторы: высокий спрос и низкая обеспеченность граждан жильем; стабилизация цены; поддержка государства по выдаче ипотечных кредитов отдельным категориям граждан.

Аргументы за снижение цен тоже есть, и они заслуживают внимания: низкая платежеспособность населения; ожидание дальнейшего падения цен; продажа объектов недвижимости, купленных с инвестиционными и спекулятивными целями.

1. Кукушкина С. А., Учинина Т. В. Особенности деятельности застройщиков в сфере многоэтажной жилой недвижимости (на примере г.Пензы) // Современные проблемы науки и образования. — 2014. — № 6. -С. 645.

2. Кукушкина С. А., Учинина Т. В. Ценовой и качественный анализ первичного рынка жилья в г, Пензе // Современные проблемы науки и образования. — 2015. -№ 1–2. -С. 20.

3. Полякова А. В., Учинина Т. В. Анализ тенденций развития первичного рынка жилой недвижимости города Пензы // Современные проблемы науки и образования. — 2014. -№ 5. -С. 393.

4. Сегаев И. Н., Поршакова А. Н., Вакина А. Н., Петросова О. В. Современные проблемы развития и реализации комплексной жилой застройки территорий // Экономика и предпринимательство. -2014. -№ 10 (51). -С. 305–310.

5. Толстых Ю. О., Строкина К. Н., Норкина Т. И., Учинина Т. В. Специфические особенности и динамика развития различных сегментов локального рынка жилья (на примере г.Пензы) // Современные проблемы науки и образования. -2014.- № 5. -С. 415.

6. Улицкая Н. Ю. Экономическое и инвестиционное развитие территорий // Учебник для студентов академического бакалавриата, обучающихся по направлению 21.03.02 «Землеустройство и кадастры» / Новосибирск, 2015.

7. Учинина Т. В., Кваша Ю. В. Управление и прогнозирование развития малоэтажной жилой застройки на городской и пригородной территории // Современные проблемы науки и образования. — 2014. -№ 3. -С. 426.

8. Учинина Т. В., Макарова Е. В. Формирование сегмента жилищной недвижимости в виде коттеджных поселков, отвечающего требованиям экологичности и энергоэффективности. В сборнике: Социально-экономические и технологические проблемы развития строительного комплекса региона. Наука. Практика. Образование Администрация Волгоградской области; Администрация городского округа г. Михайловка Волгоградской области; Отдел по образованию Администрации городского округа г. Михайловка Волгоградской области и др. — 2011. -С. 498–507.

9. Учинина Т. В., Полякова А. В. Определение потребительских предпочтений на первичном жилищном рынке (на примере г.Пензы) // Современные проблемы науки и образования. — 2014. -№ 1. -С.294.

10. Шустина А. А., Учинина Т. В. Особенности риэлторской деятельности в г.Пензе // Современные проблемы науки и образования. -2014. -№ 5. -С. 325.

11. Акимова А. Д., Учинина Т. В. Оценка состояния рынка жилой недвижимости в РФ // Вестник научных конференций. -2016. -№ 11–5 (15). -С. 17–18.

Современное состояние рынка недвижимости в россии

Подписка отключает баннерную рекламу на сайтах РБК и обеспечивает его корректную работу

Всего 99₽ в месяц для 3-х устройств

Продлевается автоматически каждый месяц, но вы всегда сможете отписаться

Год начался неактивно

За последние месяцы произошло очень много изменений на российском рынке недвижимости. Это события, связанные с застройщиками: введение эскроу-счетов, серьезные изменения ипотечных ставок, которые повысились почти на 1,5%, рост цен на недвижимость. При этом мы наблюдаем стабилизацию ситуации во внешней политике.

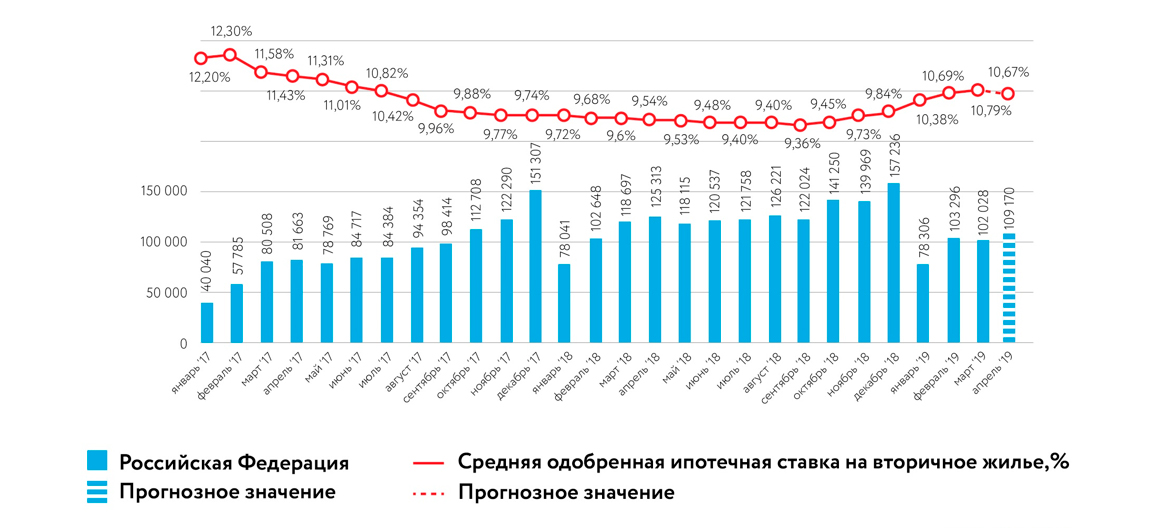

Одновременно с этим на мировом рынке недвижимости серьезная просадка. В первом квартале в США наблюдалось одно из худших значений показателя по падению количества объема сделок за последние десять лет. Гонконг, ОАЭ также фиксируют серьезное падение рынка на 20–25% к прошлому году. В России объемы сделок падают на 14% к уровню марта-апреля 2018 года. Это много. Это большой вызов для отрасли. Помесячную динамику выдачи ипотеки можно посмотреть на рис. 3, учитывая, что доля сделок с ипотекой почти не менялась начиная с 2018 года, можно говорить об активности на рынке в целом.

Ветер перемен, какой ты?

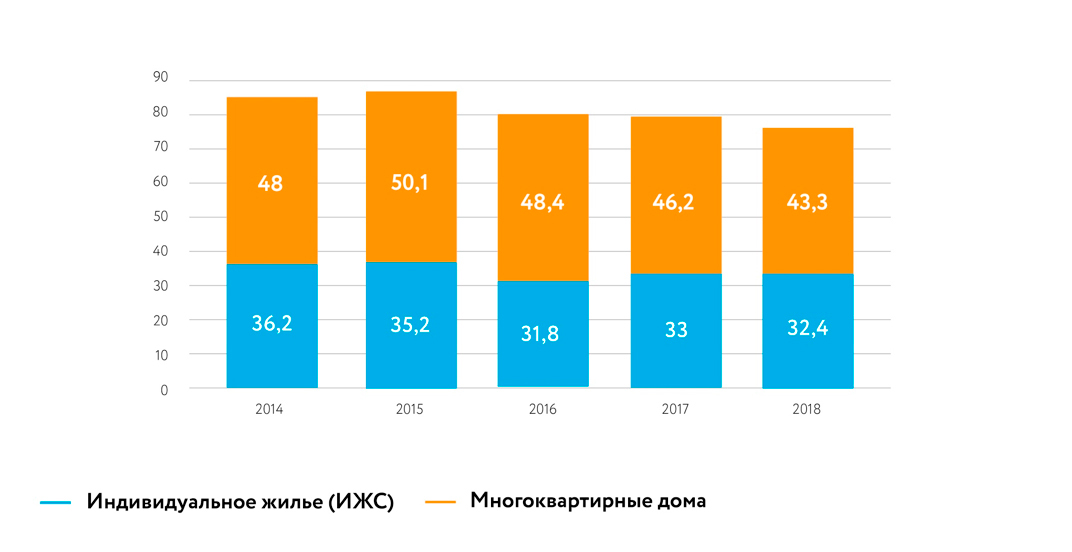

Наверное, ожидание граждан от любой реформы сферы недвижимости — это снижение стоимости жилья, увеличение объемов предложения и минимизации рисков, повышение качества приобретаемой недвижимости. Отметим, что риск, скорее всего, уже к 2021 году будет сведен к нулю, это действительно важное достижение. Но есть еще моменты, над которыми необходимо серьезно поработать — цены на недвижимость растут ощутимо быстрее инфляции, все меньше возможностей для покупки новостроек. Причина — в последние годы растет число продаваемых новостроек с более дальней сдачей в эксплуатацию, а темпы ввода нового жилья серьезно падают, в целом 2018 год стал не лучшим с точки зрения объемов ввода в эксплуатацию новых многоквартирных домов.

На рис. 1 отображена статистика, где видна отрицательная динамика, при этом динамика ввода загородной недвижимости, где нет серьезного регулирования, выглядит более убедительно.

Рис. 1. Объем ввода жилья в России с 2014 года, млн кв. м

И в этой ситуации меньше всего хотелось, чтобы мы превратились в Европу, где очень дорогое и недоступное даже при небольших ипотечных ставках жилье. Хотелось бы видеть собственный путь, когда мы будем способны обеспечить и низкую цену, и большой объем жилья. Тем более так и было до начала реформ в строительной сфере. Ну а если при этом ипотечная ставка станет на уровне 6–7%, это был бы высший пилотаж!

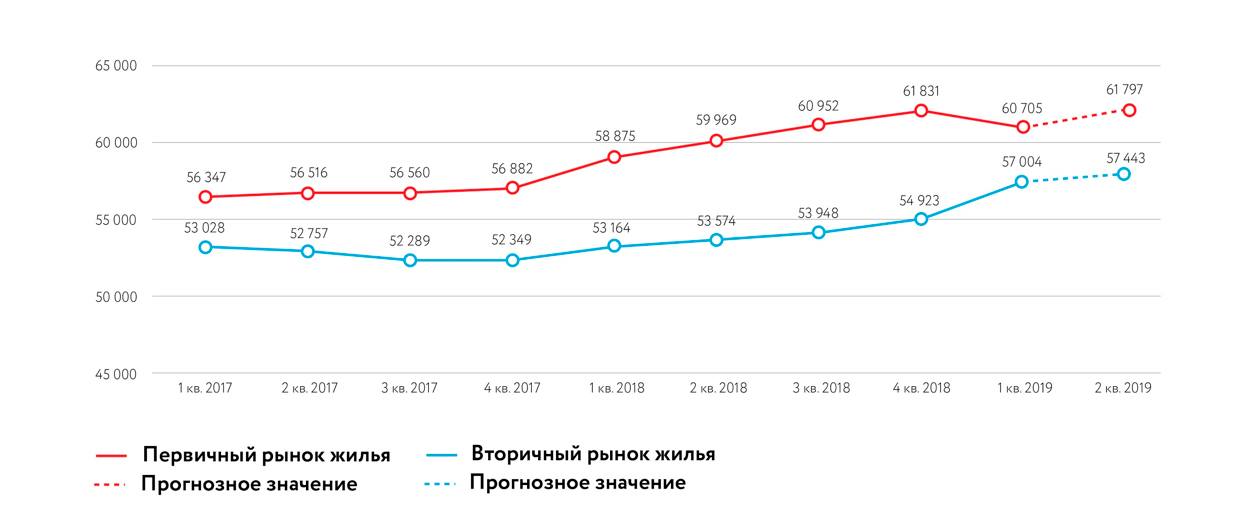

Рис. 2. Средняя цена 1 кв. м общей площади квартир на рынке жилья в России, руб.

Основные тенденции в отрасли

Первое — увеличение объемов предложения на вторичном рынке недвижимости из-за уменьшения среднего спроса, вызванного повышением банковских ставок по ипотеке. В частности, за январь — апрель текущего года наблюдаем рост объема предложений на вторичном рынке жилья примерно на 17%. Рекордный прирост за четыре месяца за последние 15 лет. Думаю, именно благодаря этому цены на недвижимость находятся в разумных пределах. Если на секунду допустить, что объем предложения на вторичном рынке не увеличится, то нас ждет еще более серьезный рост цен.

Рис. 3. Количество ипотечных жилищных кредитов в рублях, единиц

Второе — рынок готовится к снижению ставок по ипотеке и надеется на лучшее. На рис. 3 четко видно, что взаимосвязь между средней ставкой и объемами сделок заметна невооруженным глазом. Мы ожидаем, что крупные банки в ближайшее время объявят о новых снижениях. И, скорее всего, речь идет о начале нового цикла очень плавного снижения ставок.

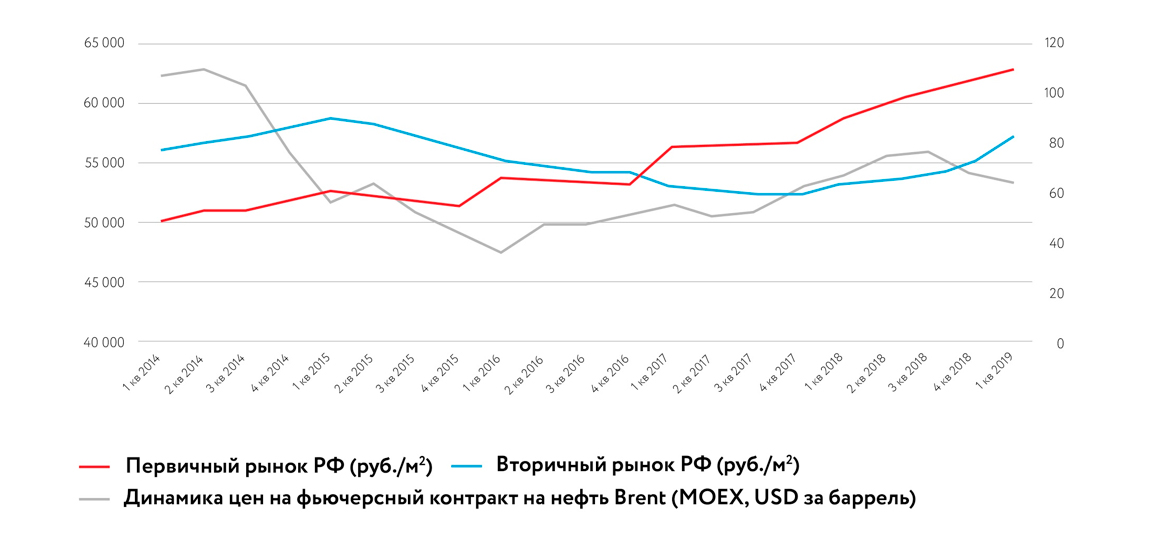

Положительные надежды вселяет и нефтяной рынок. В марте и апреле цены на нефть подросли, что наряду со снижением ставки может стимулировать активность в третьем и четвертом кварталах 2019 года. Традиционно цены на недвижимость и уровень спроса находятся в очень сильной корреляции со стоимостью нефти. Для примера на рис. 4 показаны взаимосвязи за последние пять лет. Снижение стоимости барреля приводит к ухудшению экономических показателей в стране, что в свою очередь влияет на покупательную способность населения, а значит, падает спрос на недвижимость. Колебание стоимости нефти приводит к коррекции цен на жилье, динамика заметна спустя шесть месяцев.

Рис. 4. Корреляция цены на нефть со стоимостью недвижимости

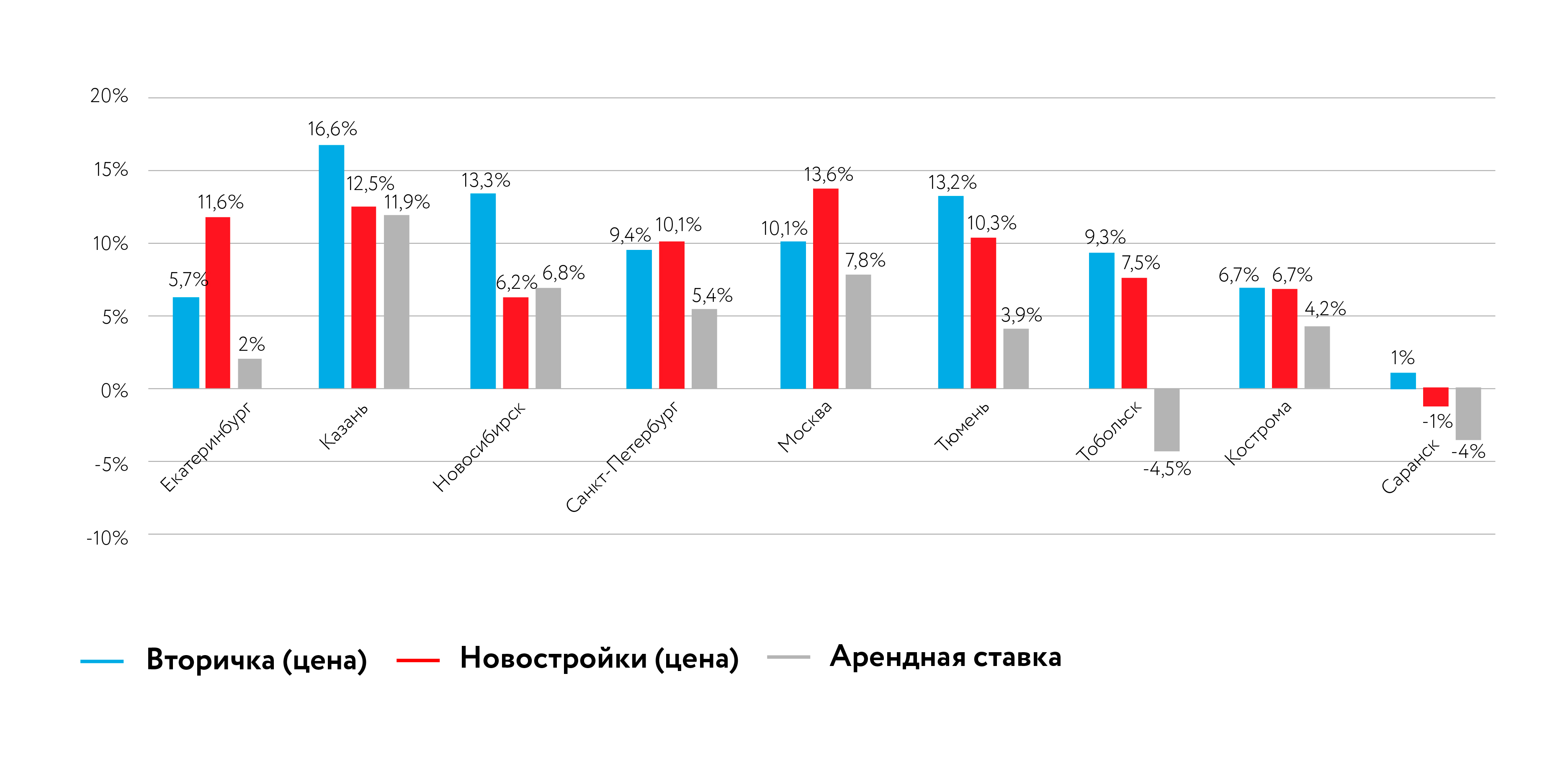

Третье — в 2019–2020 годах стоимость жилья в регионах России будет показывать разную динамику. Надо признать, что ситуация в регионах различается. Мы этот тренд видим по статистике, по динамике цен на недвижимость. Где-то стоимость не меняется, где-то, наоборот, растет на 15%, где-то видим увеличение выдачи ипотеки к прошлому году на 25%, а где-то стабильность. Рынок стал более локальным.

Рис. 5. Динамика цены в регионах (март 2019 года к марту 2018 года)

Так же сильно стала прослеживаться тенденция к смещению активности в сторону столичных регионов, что видно на рис. 6. На мой взгляд, это не очень хороший тренд, равномерное развитие территорий в сфере недвижимости — отличное подспорье для опережающего роста экономики страны в целом.

Рис. 6. Доля выданных ипотечных жилищных кредитов в рублях в Московской и Ленинградской областях от общего объема, %

Новые правила работы в долевом строительстве

Сейчас нет смысла в сослагательном наклонении рассуждать, что было бы, если бы не было государственной реформы (новые поправки в 214-ФЗ.). Реальный вопрос — какой процент строителей захочет работать по новым условиям. Если количество компаний, которые не смогут или не захотят работать в новых условиях, превысит критический уровень, то, на мой взгляд, это сильно повлияет на рынок. В частности, сократится объем предложения, повысятся цены и дальнейшая цепочка легко выстраивается.

По сути, сейчас вводится еще один регулятор рынка — банки, при этом государство не уменьшает свои функции, то есть все будет дополнительно к тому, что есть, а не вместо. А сколько еще возможно потерь энергии между двумя уровнями, пока мы даже не представляем. Будем надеяться, что они выстроят эту систему лучше, чем в ситуации со страховыми компаниями, когда их так же пытались подключить к данному вопросу, но в итоге по сути ввели в отрасли страховой сбор, который никого не защитил, а лишь добавил головной боли строителям и повлек за собой удорожание недвижимости.

Тем не менее понять изменения можно. Как выяснилось, доверить регулирование рынка нового жилья больше некому. Это, конечно, плохой индикатор для системы. Предыдущие меры регулирования реально привели к большому числу обманутых дольщиков. Вопрос сейчас только в том, не слишком ли дорого это стоит и не будет ли суммарно отрицательных последствий больше, чем положительных.

Еще один важный момент в этой истории — удорожание строительства жилья. После введения эскроу-счетов себестоимость строительства только из-за финансовой составляющей вырастет сразу на 7%. Также не стоит сбрасывать со счетов и увеличение налогового бремени — повышение НДС до 20%.

И еще один эффект, который не так очевиден. Для перехода на эскроу банкам в моменте нужен будет большой объем финансирования. Даже по самым скромным оценкам — 1,5 трлн руб. Эта ситуация отразится на том, что банки не смогут резко снижать ставки по ипотеке, так как существенная часть ликвидности будет уходить на кредитование застройщиков. То есть глобально у физических лиц появился конкурент на получение финансов от банка в виде застройщиков, хотя раньше они не конкурировали, а граждане могли кредитовать застройщиков напрямую. Я думаю, мы еще даже не осознаем реальную стоимость для экономики России создания этого узкого финансового горлышка.

По какому сценарию пойдет рынок

В случае умеренного развития событий, а я под этим подразумеваю рост цен от 8% до 10% в год, поддержание спроса на уровне 2,7–3,3 трлн ипотеки, не прогнозирую больших колебаний, рынок будет стабилен.

Но если внутренний спрос приблизится к 2,5 трлн выдачи ипотеки (а пока дело идет к этому) — это будет тест для рынка. При росте же спроса до уровня 3,5–3,7 трлн возможен рост цен на 15–20%. Думаю, летние месяцы станут определяющими.

Спрос смещается в сторону вторичного жилья

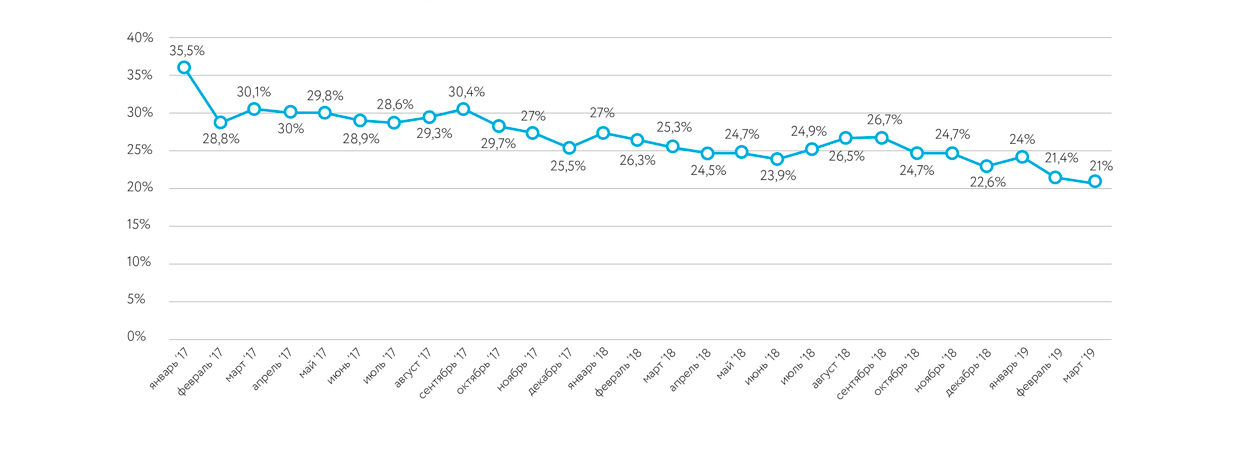

В первом квартале 2019 года доля ипотеки на вторичном рынке стала исторически рекордной по отношению к первичному жилью. То есть строители за счет повышения цен теряют рынок, и он уходит в сторону вторички (на рис. 7 четко прослеживается эта тенденция). Плюс строительная отрасль стала более регулированной. Кроме этого, на рынке все меньше готового жилья от застройщиков. Рынок просто голосует рублем за вторичную, загородную недвижимость и арендное жилье.

Рис. 7. Доля ипотечных кредитов по ДДУ в общем объеме выдачи в России, %

Также фактически повышен барьер входа на рынок строительства и все надежды на увеличение объемов строительства связаны с действующими компаниями. Если говорить про увеличение предложений, то механизм, который запускает правительство РФ, реально даст результат не ранее чем через три года. Поэтому будем следить за развитием событий. На сегодня рынок хороший, позволяет работать «без пенки» и развивать эффективный бизнес. Но компании, которые работают в этом бизнесе, должны адаптироваться к условиям. Не у всех получится. Стрессов не будет, но и большие прорывы на рынке маловероятны.