Покупка государственных ценных бумаг

Инвестиции для чайников: как покупать облигации

Облигация – сложный, но выгодный способ вложить деньги. Если сделать всё правильно, на них можно заработать 21% годовых. Рассказываем, как это работает.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Какие бывают облигации?

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Как купить?

Народные облигации можно купить только в офисах Сбербанка и ВТБ24. В остальные облигации можно вложиться 3 способами.

1. Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

2. Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

3. Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Выводы

Простая арифметика показывает, что вложения в облигации выгоднее вкладов. Изучив этот инструмент, можно получить доходность более 12% годовых. Для этого придётся открыть брокерский счёт, исследовать рынок и платить комиссии за услуги брокеров, а иногда и налог с дохода.

Не готовы покупать облигации? Всегда можно выбрать старый добрый вклад

ЮРИДИЧЕСКИЙ ПОРТАЛ

Путеводитель по кредитам и законам

Вложение денег в государственные ценные бумаги

ГКО – поверить или подождать ?

- Если на клетке с тигром увидишь надпись

- “слон”- не верь глазам своим.

- Козьма Прутков

Во всем мире одним из наиболее надежных способов вложения денег является покупка государственных ценных бумаг. Приобретая их, странно опасаться того, что, придя получать свои деньги, увидишь на двери замок и толпу таких же доверчивых и обманутых вкладчиков. К сожалению, наше государство нельзя назвать пунктуальным по части воз- врата своих долгов: достаточно вспомнить замораживание вкладов в Сбербанке, отсрочку выплат – чуть ли не на двадцать лет – по облигациям внутреннего займа.

Именно поэтому вопрос о том, какие государственные ценные бумаги сейчас доступны частным лицам, как и где их можно приобрести и какие подводные камни подстерегают при этом вкладчика, заслуживает внимания. Это исследование посвящено наиболее популярным сейчас государственным краткосрочным облигациям (ГКО)

- Что такое ГКО ?

- Как посчитать доходность ?

- И все-таки они особенные

- Покупка через официального диллера

- … Пусть впереди большие перемены … “

- СПИСОК УПОЛНОМОЧЕННЫХ диллеров на рынке ГКО

- НАШ СОВЕТ

Что такое ГКО ?

За этими буквами скрываются обыкновенные государственные облигации, с которыми многие читатели “СПРОСа” хорошо знакомы. Государство (в лице Министерства финансов) продает их дешевле номинала (со скидкой-дисконтом), а через определенное время погашает – уже по номиналу. Разница между номиналом облигации и ценой покупки составляет доход вкладчика. Так, купив трехмесячную облигацию номиналом 100 000 руб. за 70 000 руб., вы через 3 месяца получаете доход 30 000 руб., что составляет по ставке простого процента:

(30000 / 70000 ) * (360 / 90 )* 100% = 171,5% годовых.

В газетах “Коммерсантъ-daily”, “Финансовые известия” и др. часто публикуют ставки доходности по ГКО, превышающие 300% годовых. Эти ставки рассчитываются с учетом налоговых льгот (около 35%), так как по доходам от ГКО, равно как и по банковским депозитам, на- лог на прибыль не взимается. Однако реально получаемая инвестором доходность значительно меньше. На начало марта 1995 года вложения в ГКО позволяли инвестору получить доход от 150 до 175% годовых в рублях за 3 месяца, что выше банковских ставок по депозитам.

Как посчитать доходность ?

Доходность считается как отношение получаемого дохода к вложенным средствам с учетом того срока, на который было сделано вложение. По ставке простого процента, если вы затратили Х денег, а получили Y за Т дней, доходность рассчитывается как

( ( Y – X ) / X ) * ( 360 / T)

При этом в затрачиваемые средства следует включать все комиссии и налоги, взимаемые при вложении, а из получаемых денег эти комиссии вычитать. (Как перейти от доходности, рассчитанной по формуле простого процента, к сложным процентам, см. “СПРОС” 1/ 94.)

При операциях с ГКО инвестор уплачивает следующие комиссии – в процентах от суммы сделки:

- • Комиссия ММВБ – 0,1 %;

- • Госпошлина на покупку – 0,1 %

- (уплачивается только при покупке);

- • Комиссия дилера – обычно от 0,1 до 1 %:

Погашение облигаций осуществляется бесплатно, а подоходный налог (для физических лиц) и налог на прибыль (для юридических лиц) не взимаются.

И все-таки они особенные

ГКО – не совсем привычные для обывателя ценные бумаги. Они вы- пускаются в так называемой безбумажной форме. Это означает, что, купив облигацию, вы не получаете ее на руки. Так что, если государство свои долги не отдаст, – даже внукам показать будет нечего. То, что вы приобрели облигацию, отражается на специальном счете (так называемом счете “депо”), куда заносятся количество и серия приобретенных вами ГКО, вам же отдается только выписка из счета. Наличие облигаций на счете “депо” и подтверждает ваше право собственности.

По правилам выпуска и обращения ГКО, для их приобретения инвесторы должны обращаться к официальным дилерам – обычно это крупные банки – то есть к организациям, получившим от Центрального банка особый статус и право открывать и вести счета “депо” других лиц, а также покупать и про- давать облигации по их поручению. Об этом говорится в Положении о выпуске и обращении государственных краткосрочных бескупонных облигаций.

Кроме того, по тем же правилам, любая сделка с ГКО (купля, продажа, погашение), чтобы считаться действительной, должна быть про- ведена через специальную Торговую систему.

Покупка через официального диллера

За деятельностью официальных дилеров и функционированием Торговой системы строго следит Центральный банк. Поэтому, если вы приобретаете ГКО через официального дилера, особых проблем возникнуть не должно. Получив у него выписку из своего счета “депо” с подписью уполномоченных лиц, вы бесспорно подтверждаете свое право собственности на облигации. Кроме того, как уже упоминалось, дилеры – это обычно крупные банки, которые ответственно относятся к своим обязанностям, иначе этого статуса можно просто лишиться, что, кроме испорченной репутации, принесет и значительные потери в прибыли.

Процедура покупки ГКО довольно проста и не требует больших затрат времени. Вы заключаете договор, вносите деньги и оформляете заявку на покупку. Дилер исполняет вашу заявку, проводя сделку через Торговую систему, и за- носит купленные облигации на ваш счет. За свои услуги дилер взимает комиссию. Подробнее все это можно разузнать в самом банке.

Что доступно мелкому вкладчику

К сожалению, мелкому вкладчику услуги дилера не всегда доступны – ведь минимальный размер заявки у него обычно не меньше 10 млн. рублей, да и то с такими небольшими (по банковским масштабам) суммами дилеры работают не очень охотно. Из всех дилеров только Оргбанк в начале марта рекламировал свои

услуги по осуществлению операций с ГКО для частных лиц. Но, как выяснилось после звонка в одно из отделений Оргбанка, минимальная сумма – те же 10 млн. рублей, при этом комиссии и условия расчетов можно найти более привлекательные.

Мелкому вкладчику, размер сбережений которого слишком мал для проведения подобных операций, “услуги по размещению денег в высоконадежные государственные ценные бумаги” предлагает множество финансовых компаний и брокерских контор. Не являясь официальными дилерами, они в своей деятельности руководствуются письмом Центрального Банка от 12.04.94., разрешающим недилерам выполнять брокерские операции (т.е. операции за счет и по поручению клиента) с ГКО. При этом деятельность финансовых компаний в качестве “субдилера” Центральным Банком никак не контролируется и ничем, кроме вышеупомянутого письма, не регулируется. Сама финансовая компания обычно приобретает ГКО по договору с официальным дилером, облигации при этом записываются на счет “депо” финансовой компании.

Обычно, пока все идет хорошо и у финансовой компании нет никаких проблем, нет проблем и у вас. Однако неприятности возможны и, скорее всего, необратимы, если обслуживающая вас финансовая компания сама попадет в трудную ситуацию.

Дело в том, что купленные на ваши деньги ГКО находятся на счете финансовой компании, управлять которым, естественно, может только она сама. То есть, у компании всегда остается возможность в любой момент продать эти ГКО в своих целях без вашего ведома. При этом вкладчику останется только право обвинить фирму в нарушении договора и мошенничестве, но вернуть деньги вряд ли удастся.

Более того, если вдруг финансовая компания будет объявлена банкротом, другие кредиторы могут не согласиться с тем, что ГКО, находящиеся на счете, – именно ваши, и вполне обоснованно могут оспорить это в суде. При этом мелкие вкладчики, как всегда, остаются самыми бесправными и беззащитными.

Наконец, у финансовой компании велик соблазн просто попытаться поиграть на ваших деньгах, вовсе не покупая на них ГКО. Проверить, прошла ли сделка через Торговую систему, вы никак не сможете. То есть вполне возможно, что за вывеской ГКО будет скрываться обыкновенное кредитование, и вместо государственной ценной бумаги вы приобретете высокорискованный актив. Аналогичная ситуация возникает, если деньги отдаются в доверительное управление (траст) под обещания вложить их в ГКО – обещания могут быть не исполнены, и от надежности вложений не останется и следа.

Если учесть тот факт, что кроме операций с ГКО большинство подобных финансовых компаний очень активно работает с акциями приватизированных предприятий и венчурных компаний, а также занимается спекуляциями на валютных фьючерсах, становится очевидно, что их финансовое положение очень неустойчиво.

Конечно, нельзя всех причесывать под одну гребенку, и среди них есть солидные, давно работающие и уже успевшие хорошо себя зарекомендовать фирмы. Поэтому, если вы все-таки решили воспользоваться их услугами для приобретения ГКО, постарайтесь выбрать фирму понадежнее. При этом помните, что приобретая ГКО не через официального дилера, вы ставите себя в зависимость от порядочности и финансового состояния брокера, и покупка “государственных ценных бумаг” может оказаться не таким уж надежным вложением.

” … Пусть впереди большие перемены … “

Итак, нынешние условия обращения государственных облигаций не очень удобны, а иногда просто опасны для мелкого вкладчика. Это понимает и сам эмитент этих ценных бумаг Министерство финансов. Если верить многочисленным заявлениям его чиновников, сейчас ведется работа по созданию механизма (с возможным участием Сбербанка), позволяющего более активно привлекать средства населения для вложения в государственные ценные бумаги. Это позволило бы Минфину значительно снизить стоимость обслуживания государственного долга. Но пока эти механизмы только разрабатываются, и непонятно, когда они станут реальностью. Тем не менее, число официальных дилеров постоянно растет, а среди банков разворачивается борьба за частного вкладчика, поэтому есть все основания предполагать, что в недалеком будущем всем читателям “СПРОСа” станут доступны услуги официальных дилеров по операциям с ГКО.

СПИСОК УПОЛНОМОЧЕННЫХ ДИЛЛЕРОВ НА РЫНКЕ ГКО на 1.04.95

- АВТОВАЗБАНК

- АГРОПРОМБАНК

- АЛЬФА- БАНК

- БАНК “ВОСТОК-ЗАПАД”

- БАНК “ВОЗРОЖДЕНИЕ”

- ДИАЛОГБАНК

- ИНКОМБАНК tКОНВЕРСБАНК

- КРЕДИТПРОМБАНК

- МОСБИЗНЕСБАНК

- МЕЖКОМБАНК tМЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК

- МОСТ-БАНК

- МОСТСТРОЙЭКОНОМБАНК

- МЕЖДУНАРОДНАЯ ФИНАНСОВАЯ КОМПАНИЯ

- МЕЖЭКОНОМСБЕРБАНК

- НЕФТЕХИМБАНК

- ПРОМСТРОЙБАНК

- РОССИЙСКИЙ БРОКЕРСКИЙ ДОМ

- РЕСПУБЛИКАНСКИЙ СОЦИАЛЬНЫЙ КОММЕРЧ. БАНК >

- СБЕРБАНК РФ

- БАНК “САНКТ-ПЕТЕРБУРГ”

- ТОКОБАНК

- УНИКОМБАНК

- БАНК “ЭФФЕКТКРЕДИТ”

- АВИАБАНК

- АВТОБАВНЕШТОРГБАНК РФ

- БАНК “ЕВРОФИНАНС”

- БАНК ИМПЕРИАЛ

- БАНК “КРЕДИТ МОСКВА”

- КУБАНЬБАНК

- КУЗБАССОЦБАНК

- БАНК “МЕНАТЕП”

- МОСКОВСКИЙ МЕЖРЕГИОНАЛЬНЫЙ БАНК

- МЫТИЩЕНСКИЙ КОММЕРЧЕСКИЙ БАНК

- НГСБАНК >

- ОНЭКСИМ-БАНК

- МБО “ОРГБАНК”

- ПЕРМКОМБАНК

- ПРОМРАДТЕХБАНК >

- ПРОМСТРОЙБАНК (Г.САНКТ-ПЕТЕРБУРГ)

- БАНК “РОССИЙСКИЙ КРЕДИТ”

- РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК

- СРЕДНЕВОЛЖСКИЙ АКЦИОНЕРНЫЙ КОММЕРЧ. БАНК

- СТОЛИЧНЫЙ БАНК СБЕРЕЖЕНИЙ

- ТВЕРЬУНИВЕРСАЛБАНК

- ТЕХНОБАНК

- АООТ “ТРОЙКА-ДИАЛОГ”

- БАНК “ЦЕНТРОКРЕДИТ”

- ЭЛЕКСБАНК

- ЮГОРСКИЙ АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК

НАШ СОВЕТ

Является ли выбранный вами посредник уполномоченным дилером на рынке ГКО? *

Каков размер взимаемой им за свои услуги комиссии, и как будет устроено ваше общение с посредником:

- как будет оформляться ваша заявка на покупку ГКО,

- в какие сроки исполняется заявка,

- как будут организованы денежные расчеты,

- каков размер и в какой форме взимается комиссия?

На чье имя открывается счет “депо”?

Надеемся, что, получив на них ответы и сравнив их с приведенными в статье ориентирами, вы примете мудрое решение.

Государственные ценные бумаги

Государственные ценные бумаги (ГЦБ) – инструмент (в виде бумаг) выпущенный государством. Чаще всего – это различные виды облигаций, которые выпускаются под государственное обеспечение, размещают на рынке для решения различных макроэкономических задач, к примеру, финансирование дефицита бюджета или стерилизации денежной массы. Эти бумаги являются долговыми ценными бумагами. По сути, это долговое обязательство эмитента перед приобретателем этого обязательства, которое эмитент обязуется погасить в срок и по полной мере, выплачивать по нему проценты, если они причитаются в соответствии с договором, а также выполнять прочие обязательства, которые оговорены в договоре, при покупке ценных бумаг.

Основная черта гос-облигаций — доходность, которая образуется вследствие годового дохода по ценной бумаге к ее рыночной цене.

Сейчас существуют ценные бумаги как — государственные долгосрочные обязательства , государственные краткосрочные обязательства (ГКО) , облигации государственного сберегательного займа , облигации федерального займа , краткосрочные обязательства , золотые сертификаты , облигации внутреннего валютного займа и.т.д.

Основным пониманием является то, что гос-облигации это финансовый инструмент с фиксированным доходом, при котором доходность обратно пропорциональна их рыночной цене.

Государственные ценные бумаги

Они могут выпускаться центральным органом , органом власти на месте, отдельного, относительно независимого, государственного учреждения, а так же организацией, которая пользуется государственной поддержкой . Поэтому некоторые ценные бумаги, которые были выпущены частными юридическими лицами, в определенной мере, могут иметь, статус государственных бумаг, если гарантируется по ним государственная доходность.

Цель выпуска ГЦБ

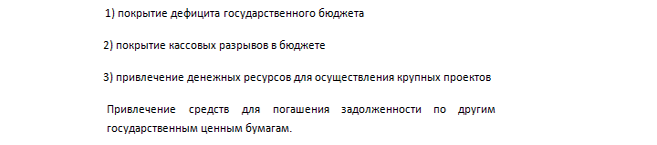

Эмиссию (выпуск) ГЦБ используют для решения следующих задач:

Существуют следующие разновидности ГЦБ, которые зависят от целей выпуска:

1.) Долговые ценные бумаги , нужны чтобы покрывать постоянный дефицит государственного бюджета. Эти бумаги, как правило, долгосрочные и среднесрочные.

2.) Ценные бумаги, которые покрывают временный дефицит бюджета (кассовый разрыв) . Он появляется в связи с тем, что, с одной стороны поступают неравномерно налоги, а с другой стороны, постоянные расходы государства. И по этой причине время от времени (в конце-начале квартала) проявляется временный дефицит бюджета, чтобы ликвидировать его выпускают краткосрочные ценные бумаги . Это могут быть финансовые векселя , сроком на 60 дней обращающиеся в Японии, и векселя управления наличностью со сроком 50 дней, которые выпускаются в США.

3.) Целевые облигации , выпускают, чтобы реализовать конкретные проекты. К примеру, Великобритания выпускала для формирования необходимых денежных ресурсов по национализации транспорта — транспортные облигации . Япония практикует выпуск строительных облигаций , которые формируют денежные средства для крупномасштабного строительства.

4.) Ценные бумаги для предприятий, которые покрывают долг перед государством. Например, в 1994—1996 годах такие бумаги были выпущены в Российской Федерации в виде казначейских обязательств . Данные казначейские обязательства, в условиях дефицита бюджета использовались государством как расчет за работу, которые выполняли по государственному заказу и затем профинансированные из федерального бюджета. Предприятия, получавшие казначейские обязательства вместо оплаты продавали их на вторичном рынке. Те, кто приобретал казначейские обязательства, имел возможность рассчитаться по своим долгам перед государством этими бумагами (уплатить налоги).

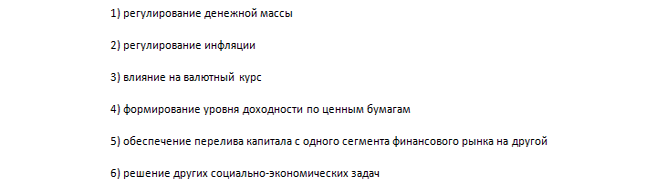

Государство использует ценные бумаги для развития, регулирования экономики и решает такие задачи как:

К государственным ценным бумагам и вообще к ценным бумагам, причастны денежные документы:

ГЦБ и определение их назначения

Итак, в основе мировой практики, к числу государственных ценных бумаг, можно отнести следующие ценные бумаги: государственные облигации , казначейские векселя , сберегательные сертификаты .

Во-первых , они используются государством для мобилизации сбережений граждан, временно свободных денежных (финансовых) средств институциональных инвесторов (пенсионных фондов, страховые компании и.т.д.), чтобы финансировать расход бюджета, превышающий его доход.

Во-вторых , при помощи ценных бумаг регулируется денежное обращение.

В США, например, эмиссию наличных денег осуществляет центральный банк — Федеральная резервная система (ФРС) под приемлемое обеспечение, в основном государственными облигациями. После того как ГЦБ были размещены на первичном рынке, их обращение переходит на вторичный рынок. Если это необходимо, то ФРС скупает их у коммерческих банков. Результатом такой операции становиться увеличение резервов коммерческих банков в ФРС. И за счет этого у коммерческих банков появляется возможность выдавать значительные суммы кредитов предпринимателям. Таким образом, изменяя учетные ставки по кредитам и скупки ценных бумаг и суммы выпуска, ФРС регулирует обращение денежных средств.

Виды государственных ценных бумаг

В России в силу различных этапов развития рынка выпускали следующие виды ГЦБ:

Что такое государственные ценные бумаги: объясняю человеческим языком на простых примерах

13 августа 2019

Как работают ценные бумаги, как на них зарабатывать, какие выгоды имеются? Чтобы найти ответы на эти вопросы, нужно немало попотеть, да и каждый требует отдельного рассмотрения. Сегодня я расскажу, что такое государственные ценные бумаги и для чего они нужны. Мало кто знает об этом инструменте, как им пользоваться, какие есть плюсы и минусы.

Что это такое и зачем они нужны

Например, компенсация дефицита бюджета, выполнение установленных правительством программ и т.п. Это возможность покрытия нехватки бюджетных средств. И это неудивительно, учитывая, что традиционно государство расходует больше, чем зарабатывает.

Ситуация осложняется тем, что привычные источники налоги, госпошлины и т.п. не способны компенсировать дефицит. Вот тут и приходят на помощь займы: занимает деньги само государство, а частные и юридические лица становятся кредиторами.

Владелец ценных бумаг получает определенные гарантии, что условия договора (выплата процентов, погашение долга в срок и т. д.) будут выполняться. Их особенность в доходности, которая формируется в зависимости от рыночной цены и величины купона.

Функции

Любые ценные бумаги, в том числе и государственные облигации, выполняют ряд важнейших функций:

- Отражение состояние экономики. Если на рынке курс ГЦБ стабилен, значит, государство может привлекать инвесторов, демонстрируя комфортное экономическое положение.

- Перераспределение капитала между разными направлениями в экономике.

- Использование в бизнесе как средство финансовых расчетов между банками и предприятиями.

Причины выпуска

Эмиссия государственных ценных бумаг:

- регулирует нехватку бюджетных средств;

- предоставляет коммерческим банковским учреждениям высоколиквидные активы;

- контролирует обращение и регулирует объем денег;

- привлекает дополнительные финансы для реализации крупных инвестиционных проектов;

- погашает задолженности по государственным ценным бумагам, выпущенным ранее;

- реализует правительственные целевые программы, которые проводятся органами власти в регионах;

- поддерживает социальный сектор экономики и т. д.

Эмитенты ГЦБ

В качестве эмитентов, т. е. тех, кто выпускает бумаги, выступают:

- органы исполнительной власти федерального уровня и субъектов РФ;

- органы местного самоуправления.

Другими словами, это государство, правительство, региональные власти, муниципалитеты, акционерные общества, различные финансовые структуры и т.д.

Особенности выпуска

В роли инвесторов бывают как юридические, так и физические лица, а также резиденты и нерезиденты. Выпуск ГЦБ осуществляется в соответствии с Конституцией Российской Федерации согласно федеральному законодательству.

Облигации и казначейские обязательства, а также приватизационные чеки выпускаются на местах и независимо от органов власти федерального значения. Это можно сделать на уровне местных администраций и даже некоторых организаций, которые находятся на балансе государства.

Ценные бумаги, выпускаемые юридическими лицами, входящими в сегмент среднего бизнеса, могут иметь статус государственных, если государство выступает гарантом обеспечения доходности.

Размещение

После выпуска наступает этап размещения, или реализация разными способами. Обычно через Министерство финансов и Центробанк.

В зависимости от вида государственных ценных бумаг инвесторами становятся:

- физические лица;

- пенсионные фонды;

- страховые компании;

- коммерческие банки;

- различные инвестиционные фонды.

ДЦБ размещаются в виде бланков или специальных записей на счетах. Постепенно бумажные формы вытесняются безбумажными – это проще и удобнее. Для реализации можно использовать закрытые аукционы или биржи.

Регистрация

Без этой процедуры облигации и обязательства не представляют никакой ценности, поэтому этот этап – один из самых важных.

Регистрация выпуска эмиссионных государственных ценных бумаг возлагается на специальные органы и Центробанк, процедура начинается после подачи эмитентом соответствующего заявления с указанием всех необходимых документов.

После рассмотрения документов и подтверждения соответствия согласно установленному законодательству проводится регистрация. В противном случае эмитент получает обоснованный отказ.

Доходность

Доходность характеризует экономическое состояние страны и позволяет анализировать рост или падение цен в будущем.

Существует три типа кривой доходности:

- Нормальная. При росте ставок инвесторы покупают государственные облигации, действующие в краткосрочной перспективе, рассчитывая на получение большей прибыли с учетом увеличения процентов. При взлете цен на такие ЦБ растет и их цена, а вот доходность, напротив, снижается.

- Обратная. Ситуация, прямо противоположная, нормальной кривой. Если инвестор прогнозирует падение котировок, он принимает решение купить бумаги, действующие длительный период для удержания ставки доходности.

- Плоская. Если доходность становится плоской, значит, экономика переживает переходный период, т.е. состояние либо ухудшается, либо улучшается.

- Средняя доходность к погашению ОФЗ на сегодня – 6–8 % годовых.

Классификация и виды ГЦБ

Любой подобный государственная облигация имеет определенные характеристики, на основе которых выполняется классификация ценных бумаг.

По виду эмитента

Различают облигации федеральные, от субъектов и муниципалитетов.

Федеральные выпускает непосредственно государство, а именно орган исполнительной власти федерального значения, который наделен функциями регулирования и контроля бюджета, – Министерство финансов РФ.

Ценные бумаги от регионов России выпускают органами исполнительной власти этих субъектов, работающими на основе законодательства РФ. Бонды муниципалитетов выпускают местным самоуправлением.

По форме обращаемости

С учетом обращения выделяют три типа:

Рыночные находятся в свободной продаже без ограничений, т.е. купить их может любой желающий. Нерыночные не перепродают третьим лицам. Целевые реализуются исключительно в узком кругу инвесторов.

По срокам обращения

По периоду обращения в продаже различают:

- краткосрочные государственные ценные бумаги (выпускаются максимум на год);

- среднесрочные (период обращения может составить от одного года до 5 лет);

- срок действия долгосрочных превышает 5 лет.

По способу получения дохода

По типу дохода государственные ценные бумаги классифицируются следующим образом:

- процентные (ставка может быть единой, плавающей или иметь несколько ступеней);

- индексируемые (цена меняется);

- дисконтные (размещают по заниженной стоимости);

- выигрышные (прибыль в виде выигрышей);

- комбинированные (доход – совокупность основных действий нескольких типов бумаг).

По цели выпуска

Облигации государственного уровня можно использовать в разных случаях. Например, есть ценные бумаги только для инвесторов из России или для иностранных граждан и организаций (еврооблигации).

Эмиссия назначается для разных целей:

- для покрытия «дыр» в бюджете;

- для поддержки целевых программ;

- для привлечения инвестиций и т. п.

Преимущества и недостатки

Облигации государственного займа рекомендуют к покупке благодаря массе достоинств:

- Нет проблем с покупкой и продажей. Номинальная стоимость таких бумаг невысока и доступна буквально каждому, благодаря высокой ликвидности найти покупателя несложно.

- Большой выбор. На данный момент представлено более 40 выпусков бумаг. Инвестор может выбрать исходя из предпочтений по доходности, срокам выплат, процентной ставки и т.д.

- Надежность. Получение дохода гарантировано на государственном уровне, выплаты могут быть заморожены разве что из-за дефолта, а это сегодня маловероятно.

Рынок государственных ценных бумаг в мире

В каждой стране существуют некоторые особенности рынка облигаций. Вникать в дебри не буду, отмечу лишь самые ключевые факторы.

На российском рынке характерны следующие особенности:

- Небольшое количество частных инвесторов.

- Население не слишком доверяет своему правительству и частным финансовым организациям в результате регулярных кризисов и падений доходов.

- Непродуманная структура рынка в субъектах.

Эти и другие факторы тормозят развитие рынка и обуславливают отсталость экономики на фоне европейских стран. На сегодня рынок государственных облигаций не превышает 46 % и находится в стагнации.

Великобритания

В Великобритании государственные ценные бумаги выпускаются в основном для крупных инвесторов, например, пенсионных фондов. Их можно обменять на другие виды ЦБ. Здесь действует 4 категории (краткосрочные, среднесрочные, долгосрочные и бессрочные). Главный эмитент – Банк Англии.

Германия

Эта страна выполняет ключевую роль в международной экономике. Развитая банковская система позволяет банкам быть и инвесторами, и эмитентами. Процентные ставки не имеют дополнительных ограничений.

Главным посредником при проведении различных финансовых операций выступает Бундесбанк. Государственные ценные бумаги не являются ключевым звеном в формировании бюджета, т. к. экономика находится на высоком уровне развития, и правительство использует иные источники дохода.

Франция

Во Франции существует три категории облигации государства:

График выпуска утверждает правительство каждый год, при этом сообщается количество эмиссий.

Япония

Японский рынок состоит из трех категорий государственных ценных бумаг, отличающихся сроком. Долгосрочные действуют не более 10 лет, среднесрочные до 4 лет, а краткосрочные казначейские векселя имеют срок погашения до 2 месяцев. Для этих ДЦБ существует свой специфический рынок, получивший название Gensaki.

Китай

Эмитенты в Китае – государственные структуры, основной пакет сконцентрирован в коммерческих банках. Доля ГЦБ на общем рынке превышает 55 % . Ко всему прочему, это закрытый рынок, доля иностранных инвесторов здесь крайне низка. Выпуск государственных облигаций – один из основных источников поступления доходов корпоративных заемщиков.

Заключение

Как видите, государственные ценные бумаги – это не так сложно. Более опытным инвесторам я бы порекомендовал задуматься об инвестициях в акции – это тоже надежный способ сохранения и приумножения своего капитала.