Как сформировать портфель ценных бумаг

Урок 7. Как собрать портфель, в котором всего хватает

Что вы узнаете

- Чем хороший инвестиционный портфель отличается от плохого и нужно ли искать идеальный портфель.

- По каким принципам разумно строить инвестиционный портфель, чтобы зарабатывать, а не терять деньги.

- Как это все выглядит на конкретных примерах.

О портфеле и активах

Инвестиционный портфель — это все активы, в которые вы вложились. В широком смысле активы — это не только акции и облигации. Это и банковские вклады, и доля в стартапе, и приносящая доход недвижимость. Но мы оставим это за скобками и поговорим только об активах на фондовом рынке. Не забывайте, что держать все деньги на брокерском счете или ИИС не стоит: как минимум часть средств должна быть в «подушке» на банковских вкладах или картах с процентом на остаток, и это не считается частью инвестиционного портфеля.

Теперь об активах. До этого мы рассмотрели три сущности: акции, облигации и фонды.

Но из предыдущего урока вы уже знаете, что фонды обычно инвестируют в акции или облигации, а значит, не стоит считать их отдельным видом актива.

Соответственно, если вы покупаете акцию ETF на акции технологических компаний США, то фактически вы инвестируете в акции. Если покупаете акцию ETF на облигации — инвестируете в облигации. Если 50% вашего портфеля составляет ETF на акции американских компаний, а 50% — ETF на облигации, то ваш портфель состоит наполовину из акций, наполовину из облигаций.

А как вы помните из урока про акции, вкладываться в отдельные компании — очень рискованное дело, особенно для новичка. Поэтому в этом уроке при упоминании акций мы будем иметь в виду фонды акций.

Формирование портфеля — это поиск оптимального для себя соотношения активов: какая должна быть доля облигаций, а какая — акций (то есть фондов акций), сколько должно быть разных облигаций в портфеле, а сколько — разных фондов на акции.

Весь этот процесс характеризует одно слово — диверсификация. Это распределение денег между разными активами таким образом, чтобы доходность и риск вас устраивали.

Часто инвесторы тратят много времени на поиск идеального портфеля. Это увлекательно, но вряд ли полезно. Будущее неизвестно, и то, какой портфель идеален для следующих 10 лет, мы узнаем только через 10 лет. Идеальный портфель не нужен — нужен хороший. Об этом и поговорим!

Что учитывать при создании портфеля

Цель. Определите, для чего вы инвестируете. Например, вы хотите накопить на квартиру, или получать стабильный пассивный доход с уже накопленной суммы, или копите на обучение ребенка. Чем конкретнее вы определите цель, тем лучше: важно понять, какая сумма нужна, для чего, в какой валюте.

Горизонт инвестирования. Так называют срок, на который вы вкладываете деньги. Например, вы хотите купить квартиру через семь лет. Горизонт инвестирования равен семи годам — именно через столько вам понадобятся все вложенные деньги.

Чем больше времени в запасе, тем большую часть портфеля можно вложить в фонды акций. Если акции сильно подешевеют, у вас будет время дождаться восстановления цен.

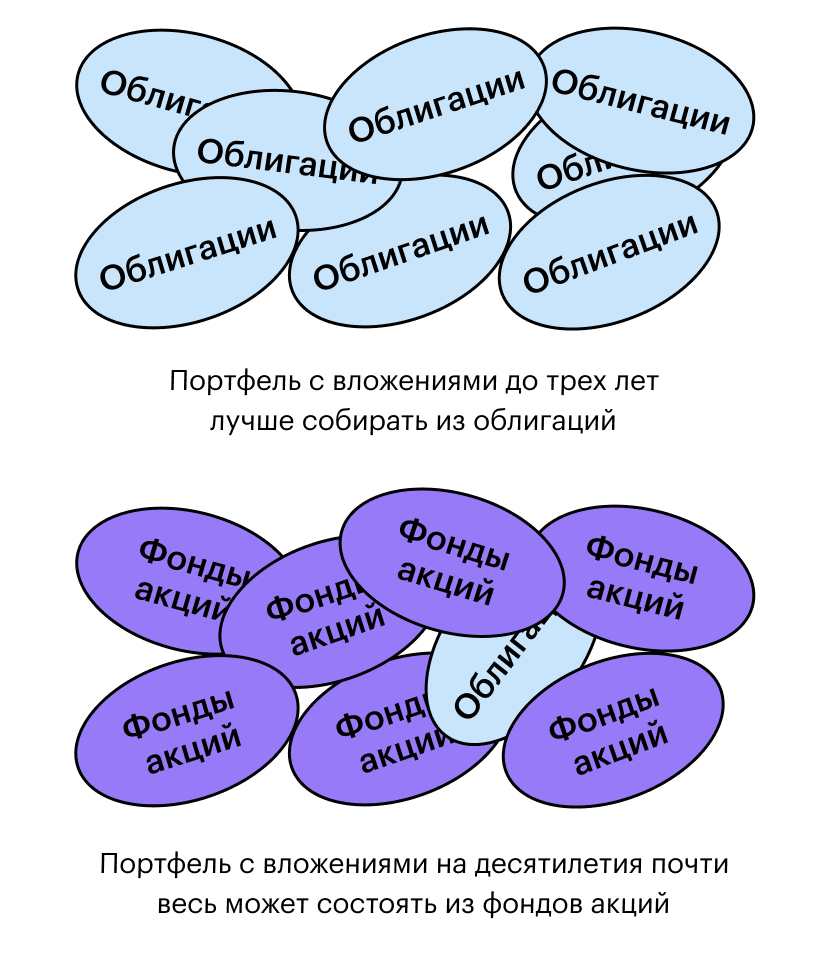

При краткосрочных вложениях — до трех лет — большую часть денег на брокерском счете лучше держать в облигациях. А при вложениях на десятилетия почти весь портфель может состоять из фондов акций.

Со временем горизонт инвестирования сокращается — стоит постепенно уменьшать долю рисковых активов и перекладывать деньги в облигации или даже на вклады.

Отношение к риску. Еще надо учесть, насколько вы хотите и готовы рисковать ради потенциально высокой доходности. Чем терпимее вы относитесь к колебаниям цен и риску потерять деньги, тем больше может быть доля акций в инвестиционном портфеле.

Ориентиры здесь примерно такие.

Боюсь риска. Если вы не готовы видеть падение стоимости портфеля более чем на 5—10% , вы консервативный инвестор. На бирже вам лучше выбирать надежные облигации.

В случае с краткосрочными вложениями фонды акций и тем более акции отдельных компаний можно не включать вообще — а если включать, то не больше чем на 5—10%. При долгосрочных вложениях доля акций может вырасти до 15—20%.

Могу немного рискнуть. Если для вас приемлемо временное падение стоимости портфеля на 15—20% или немного больше, вы можете инвестировать с умеренным риском. Доля акций в таком случае может достигать 20—30% при вложениях на несколько лет и доходить до 50 или даже 60% при вложениях на десятилетия.

Риска не боюсь. Если вы уверены, что выдержите серьезное снижение стоимости портфеля в кризис, например на 40—50% , можно большую часть портфеля вложить в акции. Главное — не переоценить свою стойкость: думать о кризисе и ощущать его на себе — не одно и то же.

Если не учитывать горизонт инвестирования и отношение к риску, можно попасть в неприятную ситуацию. Например, инвестор не любит рисковать и боится, что портфель подешевеет, но вложил все свои деньги — 1 млн рублей — в ETF на американские акции в надежде на повышенную доходность. Начался кризис — акции подешевели в два раза. Теперь его портфель стоит не 1 млн, а 500 тысяч.

Если бы инвестор действительно был готов к риску, падение его бы не смутило. Возможно, он даже пополнил бы счет и купил еще акций, пока идет такая распродажа. Но инвестор испугался и продал все бумаги за 500 тысяч. Так он потерял половину капитала — а все потому, что он переоценил свою готовность рисковать.

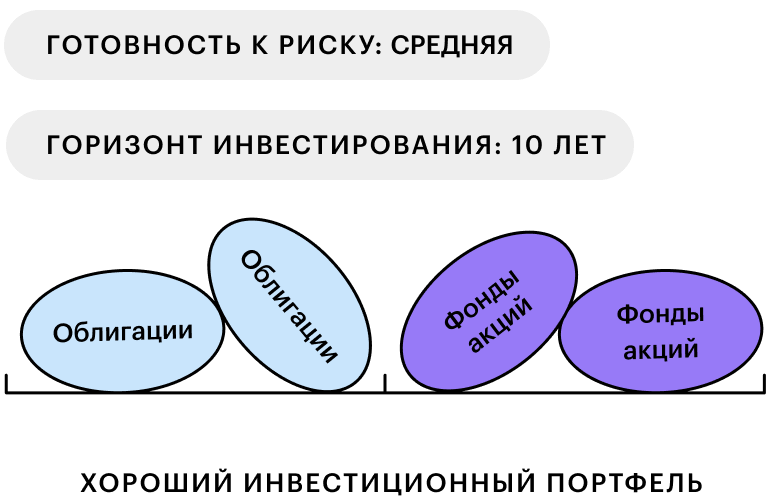

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

От активов — к конкретным инструментам

Вы определились с долями активов — теперь пора выбрать инструменты, в которые будут вложены деньги. Другими словами, от видов активов пора перейти к конкретным ценным бумагам. Тут тоже важна диверсификация, и чем больше, тем лучше.

Представьте, что некий инвестор решил половину денег вложить в акции, а половину — в облигации. Пока что все выглядит хорошо. Но в реальности он половину денег вложил в акции МТС, а половину — в облигации КАМАЗа.

Такой портфель опасен: он зависит от состояния всего двух компаний, причем обе находятся в России и получают значительную часть дохода в рублях. Если в российской экономике возникнут проблемы, такой портфель сильно пострадает. Мы уважаем МТС и КАМАЗ, но было бы неразумно ставить весь свой капитал в зависимость только от них.

Еще рискованно вкладывать все деньги только в одну отрасль или страну.

Например, в 80-е акции японских компаний быстро дорожали, так что инвестировать в них было выгодно. К началу 90-х цены очень сильно упали и до сих пор не восстановились. Те, кто вкладывался только в акции японских компаний, потеряли много денег.

Более предусмотрительные инвесторы вкладывались в акции разных стран — Японии, США, европейских государств — и были в плюсе, потому что другие рынки в это время росли. Так же и с отраслями: если вложить все деньги в российских и американских нефтяников, это не особо увеличит диверсификацию.

Советуем не ограничиваться российскими компаниями, а обратить внимание, например, еще и на акции компаний из США, Китая и других стран — для этого есть подходящие фонды.

Что касается облигаций, то можно ограничиться российскими ОФЗ или бумагами регионов и крупных компаний. Можно выбрать отдельные бумаги, а можно использовать биржевые фонды. Но еще можно добавить надежные иностранные облигации — через ETF.

Еще надо учесть, в какой валюте ваша цель. Если цель в долларах, то и инвестировать лучше в валютные инструменты: долларовые вклады, акции американских компаний и т. д. Если цель краткосрочная и в рублях, то разумно использовать в основном рублевые инструменты: ОФЗ, обычные вклады, немножко фондов российских акций. Наконец, для достижения долгосрочной рублевой цели можно часть портфеля держать в валютных инструментах — это подстрахует от падения рубля. История подсказывает, что это разумно.

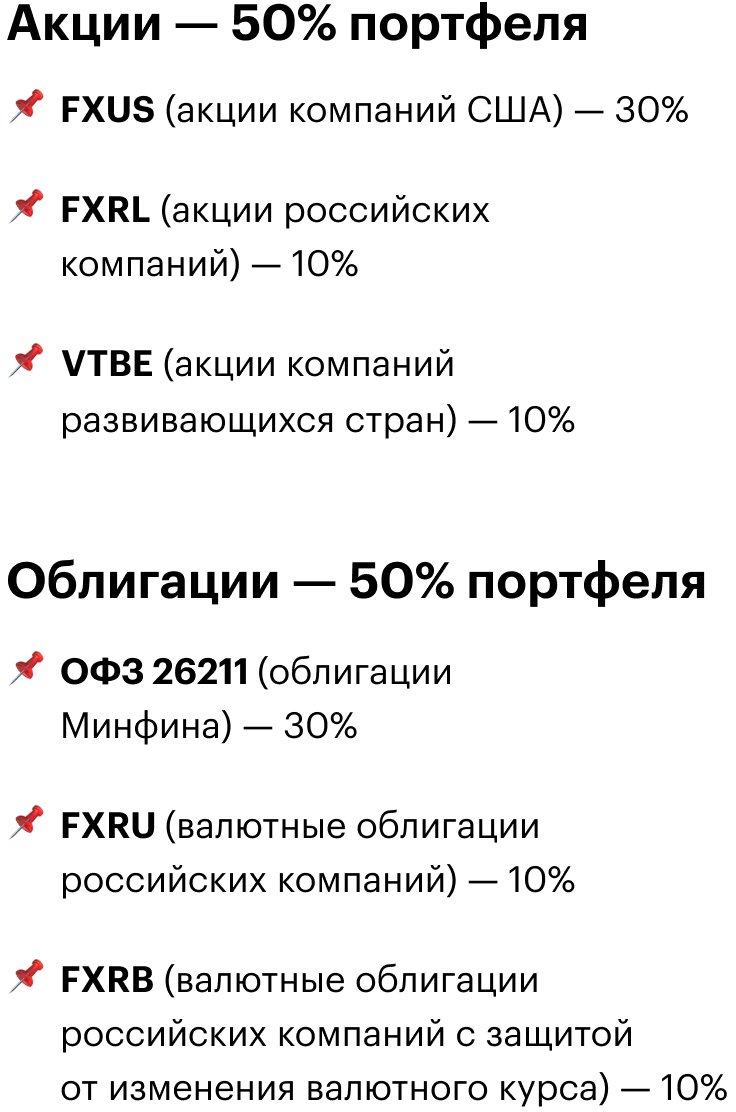

Диверсифицированный портфель, разделенный поровну между акциями и облигациями, может выглядеть так:

В таком портфеле есть акции из разных отраслей и нескольких стран плюс достаточно надежные российские облигации. При этом портфель примерно поровну разделен между активами в рублях и иностранной валюте — это позволит не слишком сильно переживать о курсах валют.

Это не означает, что портфель должен состоять именно из этих фондов и облигаций. Набор инструментов и их доли могут сильно отличаться — это зависит от предпочтений инвестора и того, какие инструменты ему доступны.

Управление портфелем

Инвестиционному портфелю иногда требуется внимание. Например, пару раз в год может понадобиться ребалансировка — восстановление исходного соотношения активов.

Посмотрим на уже упомянутый портфель 50:50. Со временем акции могут сильно подорожать, и соотношение активов может превратиться в 58:42 или даже 70:30. И наоборот, если акции подешевеют, а облигации подорожают, доля акций упадет ниже необходимых 50%.

Когда пропорции активов меняются, меняется и уровень риска портфеля. Если акции займут слишком большую часть портфеля, портфель станет слишком рискованным: в кризис его стоимость сильно упадет. Если доля акций сильно упадет относительно исходной, портфель станет излишне консервативным.

В такой ситуации надо восстановить исходные пропорции акций, облигаций и других видов активов. Доли всех инструментов внутри каждого вида активов тоже стоит восстановить.

Ребалансировать портфель можно по-разному:

Пополнить портфель и докупить побольше тех активов, которые подешевели.

Пополнить портфель и докупить побольше тех активов, которые подешевели.

Использовать все купоны и дивиденды для покупки подешевевших активов.

Продать часть подорожавших бумаг и купить на полученные деньги подешевевшие активы.

Делать ребалансировку имеет смысл, если соотношение активов сильно отдалилось от целевого — например, на четверть или больше. Если же доля актива в целом или отдельного инструмента отклонилась на 1—2% от необходимой, можно ничего не делать: характеристики портфеля почти не изменились.

По мере приближения к цели стоит уменьшать долю акций и увеличивать долю облигаций и вкладов. В нашем примере инвестор хочет накопить крупную сумму через 10 лет и готов на умеренный риск. Значит, в первые несколько лет вполне приемлемо разделить деньги поровну между фондами акций и облигациями — как мы и показывали выше.

Затем надо постепенно уменьшать долю акций. За 2—3 года до цели доля облигаций и вкладов должна увеличиться хотя бы до 80% портфеля. Когда в запасе меньше года, весь портфель лучше переместить на вклады и в облигации.

Что такое портфель акций: зачем нужен, как грамотно собрать, примеры готовых портфелей

Здравствуйте, уважаемый читатель!

Разберемся с базовым понятием инвестирования на фондовой бирже — портфель акций. Что это такое, как его формировать, как уменьшить риски при инвестировании на долгий срок — все это в статье.

Что такое портфель акций и зачем он нужен

Смысловое понятие «портфель акций» возникло во времена акций в бумажном виде. Трейдер покупал акции разных эмитентов и образно складывал в отдельный портфель. Часто не только образно.

Формируется на долгосрочный период с целью получения прибыли от роста цены и выплаты дивидендов.

Для обычного человека два пути формирования портфеля акций:

- Формируется и управляется самостоятельно. Покупка активов на фондовой бирже через профессионального участника рынка (брокера, инвестиционную компанию). Трейдер сам контролирует свои вложения, покупает и продает инструменты в портфель.

- Покупка готовых решений. Одна из форм доверительного управления. Это могут быть структурные продукты, допускающие частичное участие клиента в ведении портфеля. Или купля сформированных решений на рынке. ПИФы, БПИФы, ETF.

Пример портфеля акций

Самостоятельно сформируем портфель акций с покупкой бумаг на Московской бирже 19.12.2019 г. Цены реальные по итогам торгов. Исходим из суммы 300 000 рублей для покупки.

- 2 акции Норильский никель. 19 700 х 2 = 39 400 руб.

- 16 лотов Сбербанка об. В лоте 10 бумаг. 244 х 10 х 14 = 39 040 руб.

- 45 акций Татнефти. 788 х 45 = 35 460 руб.

- 14 лотов Газпрома. В лоте 10 акций. 251 х 10 х 14 =35 140 руб.

- 12 акций Яндекса. 2630 х 12 = 31 560 руб.

- 10 лотов МТС. В лоте 10 акций. 312 х 10 х 10 = 31 200 руб.

- 45 акций ЛСР. 765 х 45 = 34 425 руб.

- 22 акции FXMM — ETF казначейских облигаций правительства США. 22 х 1578,9 = 34 736 руб.

Итого 280 961 руб. Оставляет небольшую сумму в кэше для оплаты комиссионных сборов и как заначку для выгодной покупки. В качестве запаса и консервативного инструмента — FXMM. Доходность сопоставима с банковским вкладом. Степень надежности очень высокая. Всегда можно продать и переложить деньги в интересную позицию.

Мы получили ценные бумаги разных секторов — добыча и переработка ПИ, банки, нефть, газ, IT, телекоммуникации, строительство.

Виды портфеля

Возможный больший доход обусловлен более высоким риском. Это базовый подход при классификации. Во многом он носит условный характер. На конкретном промежутке времени консервативный портфель может получить доходность выше, чем портфель акций. Но в целом закономерности на долгосрочном периоде времени сохраняются.

Консервативный

Стандартный консервативный портфель включает облигации государства, крупных структур с государственным и частным участием. Еврооблигации, ОФЗ — самые популярные инструменты для включения.

Пример — фонд еврооблигаций УК Сбербанк управление активами. Структура фонда и динамика изменения цены пая (источник — сайт управляющей компании «Сбербанк»).

Сбалансированный

Средний риск при возможной средней доходности. Стандарт — включены акции и консервативные активы (облигации, еврооблигации) в различных пропорциях по секторам экономики.

Пример — «Сбербанк – фонд Сбалансированный».

Агрессивный

Формируется в основном из акций различной степени риска. От голубых фишек до третьего эшелона. В последнем случае риск зашкаливает, но и доходность возможна максимальная.

Пример актива с участием голубых фишек и акций первого эшелона — паи фонда «Добрыня Никитич» Сбербанка.

Пошаговое руководство: как составить

Памятка для самостоятельного портфельного инвестирования:

- Определите сумму и время инвестирования. Рекомендуемый минимум — 2–3 года.

- Выберите брокера с подходящим тарифным планом для долгосрочного инвестирования. Отчисления депозитарию — важная статья расходов. Обратите особое внимание.

- Выберите стратегию исходя из рисков. На российском рынке ОФЗ — самые надежные с минимумом рисков, акций третьего эшелона и внесписочные — наибольшая степень рискованности. В качестве эталонных используйте данные по фондам ведущих УК (Сбербанк, ВТБ). Это облегчит подбор инструментов и позволит оценить доходность по прошлым годам.

- Пересматривайте портфель не чаще раз в несколько месяцев. За исключением форс-мажора (такого как банкротство компании-эмитента).

- Диверсифицируйте риски набором разных инструментов.

Определяем свои инвестиционные ресурсы

Выделяем деньги для формирования портфеля акций. Они должны быть свободны от обязательств с расчетом инвестирования на срок не менее 3-х лет. Это не должны быть последние средства в семейном бюджете. Тем более не кредитные средства. Кредит накапливает долг по процентам каждый день, сколько могут принести инвестиции — не знает никто.

Минимальные средства для портфеля акций — 50 000 руб. Желательно привязываться в расчетах к цифре 100 000 руб. На портфеле возможна просадка. Большинство брокеров начинают включать дополнительную комиссию за ведение счета, если на нем менее 50 тысяч.

Вход на западный рынок значительно дороже — минимум $10 000. Средний уровень стоимости лота или одной акции также выше российского рынка. Одна из самых дорогих американских акций Berkshire Hathaway стоит больше $300 000. На рубли — >18 миллионов руб.

Определяем свои инвестиционные цели

Определитесь с целями портфеля акций. Это могут быть:

- Сохранение существующих денежных активов с защитой от инфляции с минимальным риском. Это консервативные инструменты. ОФЗ, еврооблигации.

- Получение дохода со средним уровнем риска. Размер предполагаемого дохода 8–20% в год.

- Рискованные агрессивные операции по удержанию портфеля акций с целью получения максимальной прибыли. При этом инвестор должен понимать — высокая волатильность портфеля обеспечена своей природой. И быть готовым увидеть просадки на портфеле акций в пределах 30–50% .

Определяем инвестиционный горизонт

Определяем свое отношение к риску

Выбираем стратегию инвестирования, завязанную на риск. Минимальный риск — российские и иностранные государственные облигации. Максимальный — акции третьего, четвертого эшелона с небольшими объемами торгов (до 50 млн. руб. в день на Московской бирже).

Выбор стратегии

Начинающим инвесторам рекомендую воспользоваться наработками профессионалов — инвестиционных компаний и специалистов по работе на финансовых рынках.

Например, информационный ресурс УК «Доход» (в стадии переименования в АО «Актив»). Разработанные стратегии и анализ по эмитентам они выложили в открытый доступ. Подбор различных стратегий целиком, в сочетании или с помощью дополнительных фильтров. Рядовому инвестору облегчает задачу на порядок.

Подбор эмитентов

Можно делать самостоятельно или с помощью профессионалов. Кроме способа, описанного выше, обращайте внимание на правила формирования портфелей крупных игроков рынка. Они часто делятся информацией на своих сайтах.

Пример — структура фонда облигаций «Илья Муромец» УК Сбербанка. Смотрим спецификацию и структуру фонда. Если он нас устраивает и достаточно собственных средств — копируем его в своем портфеле.

Как оценивать доходность

Ведите свой портфель в электронных таблицах. Или в специальных программах для учета биржевой торговли.

Пример — журнал учета и анализа сделок Pirate Trade.

Ребалансировка

Пересмотр портфеля с включением новых акций, исключением из него «токсичных» активов называется ребалансировка. Все операции инвестор делает по необходимости. Если вложения показывают хорошие результаты — лучше оставлять как есть. Ребалансировку рекомендую делать не чаще раз в 3 месяца.

Лучшие брокеры для помощи в сборе портфеля

Второе — посмотреть отзывы о брокерской/инвестиционной компании. Важная составляющая при формировании портфеля акций — тарифы на торговые операции и услуги депозитария.

Рекомендую обратить внимание на брокерские компании:

Составление инвестиционного портфеля ценных бумаг

Приветствую! Вчера мой друг, который уже давно живет и работает в Великобритании, рассказал мне удивительную историю. Оказывается, у англичан лучшим подарком на рождение ребенка считается… пакет ценных бумаг! А знаете почему?

Потому что даже самая дорогая игрушка рано или поздно ломается, наличные деньги расходятся еще быстрее, а вот ценные бумаги – это основа для создания капитала в будущем! В общем, я в очередной раз убедился в том, что в России культура долгосрочного инвестирования в ценные бумаги так и не сформировалась… Обидно!

В этой рубрике я рассказываю про инвестиционный портфель ценных бумаг.

Что такое портфель и почему именно он?

Инвестиционный портфель — это совокупность всех купленных вами ценных бумаг (акций, облигаций, инвестиционных фондов ETF, депозитарных расписок и т.д.), которая рассматривается как единое целое.

Почему это выгодно? Ну, здесь все просто. Если Вы вложите 100 000 рублей в акции одной компании, а она вдруг объявит себя банкротом – Вы почти наверняка потеряете все вложенные в нее деньги. Если 100 000 рублей равномерно «разбросать» по акциям 10 разных компаний, то при банкротстве одной, двух или даже трех из них, Вы потеряете 10,20 или 30 тысяч рублей соответственно. Что, согласитесь, гораздо меньше, чем 100 тысяч.

Другими словами, «правильный» портфель позволяет инвестору обеспечить максимальную диверсификацию рисков. На всякий случай: диверсификация – это когда деньги «раскладываются» по разным активам. И чем «разнее», тем лучше. Например, в варианте с акциями инвестиции можно диверсифицировать по:

- странам (Россия, США, ЕС, Китай)

- отраслям (нефтегазовая, финансовая, недвижимость, интернет)

- типу акций (простая или привилегированная, роста, стоимости, уровню капитализации)

- уровню риска и доходности (консервативные, умеренные и агрессивные)

На человеческий язык «диверсификация» переводится примерно так:

Грамотно сформированный портфель ценных бумаг обеспечивает доходность при почти любой ситуации на рынке! Упали в цене акции «Бурятзолото» — за тот же период подорожали акции «Газпрома». Рухнул российский индекс РТС – поднялся американский S&P. И так с любым активом.

Какие инвестиционные портфели бывают?

Исходя из целей инвестирования, определяемся с типом портфеля. Вариантов может быть всего три:

- Консервативный почти на 100% обеспечивает сохранность капитала. Прибыль от такого портфеля будет символической, но зато и риски потерь сводятся к нулю. В такой вариант обычно включают немного «голубых фишек» крупных компаний и много государственных облигаций.

- Сбалансированный – увеличивает доходность, но и серьезно повышает уровень риска. Большую часть составят акции. Наряду с «голубыми фишками» и корпоративными бондами в нем могут быть и ценные бумаги второго эшелона.

- Агрессивный вариант – максимальная доходность при высоких рисках. Здесь облигаций уже почти нет, зато появляются акции малых компаний, бумаги третьего эшелона, а иногда и экзотика вроде опционов с фьючерсами.

Выбор типа напрямую зависит от Вашей готовности к риску, суммы инвестиций и срока вложений. Краткосрочные инвестиции (до одного года) ориентированы на консервативную стратегию. Среднесрочные (от года до пяти лет) — прекрасно сочетаются со сбалансированным портфелем. Ну, а вложения на срок от пяти лет, как правило, подразумевают более агрессивный подход.

Инвесторам-новичкам обычно рекомендуют начинать с долгосрочного инвестирования и формирования сбалансированного портфеля ценных бумаг. При грамотном управлении вполне можно выйти на годовую прибыль в 10-15%. Что касается количества инструментов, то для начинающего инвестора вполне достаточно пяти-десяти. Но при желании их может быть и больше. Главное, чтобы Вам хватало времени на управление таким «раздутым» активом.

Как завести свой собственный портфель?

Узнать про портфель – это полдела. Гораздо важнее его сформировать и реализовать. А потом еще и регулярно пополнять и перебалансировать. Кстати тут и кроется один из самых опасных подводных камней, из-за которых одни люди все больше богатеют, а другие все больше беднеют.

Самая глупая ошибка, которая только может быть! На самом деле все наоборот и гораздо сложнее… Серия статей, которая представлена в этом разделе поможет вам сформировать свой идеальный портфель.

Как сформировать портфель ценных бумаг

Главная » Блог о трейдинге » Как сформировать долгосрочный инвестиционный портфель?

Как сформировать долгосрочный инвестиционный портфель?

Несмотря на то, что инвестирование считается более спокойным видом заработка, чем трейдинг, оно также требует внимательного и осознанного подхода. Особенно это актуально, если речь идёт о долгосрочном инвестировании. Что учитывать на этапе планирования инвестиций? И как грамотно составить долгосрочный инвестиционный портфель? В нашей статье мы рассмотрим основные принципы подхода к долгосрочному инвестированию.

Долгосрочный инвестиционный портфель: с чего начать?

Как и в любом важном деле, в инвестировании сначала необходимо определиться со своими целями. Почему? Потому что от изначальных целей будет зависеть и состав инвестпортфеля. К примеру, если главная цель инвестора – сохранить и немного приумножить капитал, он будет делать упор на надёжность, а не гнаться за доходностью инструментов, выбираемых для портфеля. Если же его цель, напротив, значительно приумножить первоначальные инвестиции, он, скорее всего, будет готов к большим рискам.

Помимо целей, инвестору стоит решить для себя, на какой срок он готов инвестировать. От этого также зависит выбор инструментов для портфеля. Но поскольку в этой статье мы рассматриваем именно долгосрочные инвестиции, будем говорить о том, как выбирать активы для сохранения и приумножения прибыли в интервале от года и выше.

Что дальше? Разумеется, от хаотичного приобретения различных активов толку будет немного. Поэтому начинающему инвестору нужен план. Чтобы подойти к его составлению правильно, важно учитывать несколько общих принципов формирования инвестиционного портфеля.

- Диверсифицируйте.

В инвестировании особенно важно не класть все яйца в одну корзину. Чтобы получать доход от инвестиций при минимальных или умеренных рисках, нужно распределить свой капитал между активами таким образом, чтобы его большая часть была вложена в надёжные и стабильные активы, а для рискованных проектов и авантюр оставалась меньшая часть. - Анализируйте.

Инвестиции без предварительного анализа проектов, в которые они делаются – опасная и рискованная авантюра. Поэтому будущему инвестору важно быть на «ты» с фундаментальным анализом и не жалеть для него времени. - Не вкладывайтесь в созависимые проекты.

Если инвестор вкладывает в активы, которые сильно коррелируют друг с другом, он сводит на нет весь смысл диверсификации рисков. Почему? Потому что при обвале цен на один актив в портфеле, за ним потянутся и связанные с ним, оставив инвестора в убытке.

Куда можно вкладывать?

Итак, общие принципы понятны. Теперь самое сложное – выбрать подходящие активы для вложений. Что доступно современному инвестору?

Начнём с активов, которые можно приобрести на финансовой бирже. Довольно популярны инструменты фондового рынка – акции и облигации. Например, из акций надёжных компаний «голубых фишек» можно составить фундамент инвестиционного портфеля. Хотя эти акции не дают огромных процентов доходности, они – хорошая возможность сохранить основную часть депозита и даже слегка её приумножить, за счёт роста доходности и дивидендных выплат.

Помимо надёжных акций, на фондовом рынке есть недооценённые бумаги молодых компаний, которые тоже могут быть очень перспективными. Но прежде чем инвестировать в них, стоит провести тщательный анализ, чтобы реально оценить перспективы и риски. В любом случае, риски таких инвестиций существенно выше, поэтому стоит осознанно сократить размер вложений в такие бумаги.

Помимо акций, для инвестиций доступны облигации, включая те, что выпускает госсектор. С помощью облигаций с разными сроками погашения можно выстроить лестницу, которая защитит от возможных потерь при изменении процентных ставок.

Также доступны инвестиции в отечественные и зарубежные фондовые индексы, а также в производные инструменты.

Что касается производных инструментов – фьючерсов на нефть и ценные металлы, доходность по ним может быть выше, но такое инвестирование требует большей активности от инвестора. В частности, ему придётся чаще мониторить рынок, чтобы уловить изменения на фьючерсном рынке и предпринять соответствующие действия.

С другой стороны, с помощью производных инструментов можно хеджировать риски по базовым, открыв противоположную по направлению позицию. Тогда в случае просадки основного актива в цене, производный поможет хотя бы частично компенсировать убытки.

Помимо фондового и срочного рынка, у инвестора есть и другие варианты. Например, можно инвестировать в перспективный стартап, или криптовалюту, однако потенциальные риски довольно высоки, поэтому стоит грамотно сбалансировать инвестпортфель, чтобы такие вложения не поставили инвестора на колени.

Всегда доступен вариант приобретения жилой или коммерческой недвижимости, если депозит позволяет.

Инвестиционный портфель: варианты

В зависимости от целей инвестора и его готовности к риску есть три варианта составления инвестиционного портфеля.

Первый вариант – консервативный портфель. Он хорошо подходит для тех, кто хочет просто выгодно и с небольшим приростом сохранить свой капитал. Для этого вида портфеля выбираются акции надёжных компаний (обычно «голубых фишек») и облигации с высокими рейтингами. Высокорисковые активы или недооценённые акции новых компаний в такой портфель не включаются.

Преимущество такого портфеля в том, что риски сведены к минимуму. Недостаток же в том, что высокой доходности по инвестициям ждать тоже бессмысленно.

Второй вариант – агрессивный портфель. Он подходит инвесторам, готовым рисковать и постоянно мониторить рынок, чтобы корректировать и реинвестировать. В этот портфель включаются акции молодых, быстро растущих компаний, спекулятивные облигации, фьючерсы. Многие трейдеры-инвесторы практикуют даже торговлю « с плечом».

Преимущество такого портфеля – можно получать самую высокую доходность, а минус в том, что доходность прямо пропорциональна рискам, и есть высокая вероятность, ошибившись, лишиться своих сбережений.

Третий вариант – умеренный портфель. По сути, это оптимальный вариант для инвестора, который хочет не только сохранить, но и заработать, при этом, не подвергая капитал высокому риску. В этот портфель включаются как надёжные ценные бумаги, так и рискованные активы, но в такой пропорции, чтобы большая часть капитала оставалась в безопасности.

Мифы об инвестировании – лучше узнать сейчас

Увы, но некоторые заблуждения насчёт инвестирования приводят к ошибкам до сих пор. Сейчас мы поговорим о нескольких таких мифах.

Инвестировать просто – один раз вложил, и забыл

Да с точки зрения анализа, инвестирование – более лёгкий процесс, поскольку чтобы выбрать актив для долгосрочных вложений, нужно провести анализ единично, а в трейдинге анализировать приходится каждый день. Однако сформированный инвестиционный портфель – это не один раз и навсегда, его необходимо периодически корректировать, в зависимости от рыночной ситуации. Да, делать это придётся реже, чем в трейдинге, и намного, однако всё равно придётся – иначе убытков или отсутствия доходности не избежать.

Цель диверсификации – защитить депозит от рисков

На самом деле, полностью защитить депозит от риска возможных потерь нереально, и, в принципе, это не нужно. Цель диверсификации – защитить основную часть депозита инвестора от неблагоприятных условий на рынке в долгосрочной перспективе. Если же новичок будет постоянно искать лучшие варианты снижения рисков, это станет самоцелью, и он упустит саму суть инвестирования.

Вывод прост – чтобы сформировать долгосрочный инвестиционный портфель, нужно чёткое понимание собственных целей, хороший план, навыки фундаментального анализа и уравновешенный подход. Научиться инвестировать с умом можно в Школе трейдинга Александра Пурнова.

А больше познавательного контента на финансовую тематику ищите на страницах нашего блога. По подписке все свежие статьи будут доступны Вам раньше, чем остальным читателям.