Инструкция банка по валютному контролю

Инструкция по валютному контролю 181-И: изменения в законодательстве

На территории России действует национальная валюта — рубль. И расчеты между организациями происходят в рублях. Но случаются и международные сделки, в которых организация вынуждена использовать валюту другой страны. Их регулирует валютное законодательство.

Валютный контроль (ВК) — набор правил и законов, регулирующих и контролирующих международные сделки.

Глобально контролем занимается Правительство, Министерство финансов и Центральный Банк РФ. А в каждом конкретном случае — коммерческий банк, агент ВК.

Виды операций, подлежащих ВК — это те, что происходят между резидентами и нерезидентами:

- внешнеторговые соглашения;

- займ или кредит;

- приобретение долей в ООО;

- расчеты по операциям с ценными бумагами.

Это не все виды операций для ВК. Подробнее читайте в актуальной редакции закона о валютном регулировании №173-ФЗ .

Инструкция №181-И: изменения

16 августа 2017 года приняли новую инструкцию. Начала действовать 01.01.2018 и коснулась:

- паспорта сделки — отменен;

- сумм операций, подпадающих под контроль:

- импортный контракт — свыше 3 млн рублей;

- контракт на экспорт — свыше 6 млн рублей;

- справки об операциях в валюте — отменена;

- сделок с упрощенным порядком регистрации — для сумм менее 200000 рублей, подтверждающие бумаги по таким договорам не нужны, хватит информации о виде операции.

Паспорт сделки — это документ, который резидент предоставлял банку для договоров в валюте свыше 50000 долларов США. В нем прописывали данные обеих сторон, полную информацию об операции — сумма, назначение платежа, даты заключения договора и исполнения обязательств.

Теперь банки присваивают каждой операции, называемой контрактом, уникальный номер. И делают это быстрее. До вступления в силу изменений весь процесс занимал от 5 дней. Сейчас можно произвести оплату иностранному контрагенту буквально на второй день после заключения договора.

Кратко процесс взаимодействия с финансовой организацией таков:

- компания предоставляет документы;

- в течение 1 дня оформляется контракт;

- банк присваивает номер;

- сообщает номер контракта в течение еще одного дня, чаще — в тот же день.

Что стало с инструкцией ЦБ РФ №138-И о валютном контроле

После начала действия новой инструкции №181-И перестал работать предыдущий документ, регулирующий валютные сделки — инструкция №138-И. Она была принята 4 июня 2012 года и вносила изменения в:

- порядок предоставления документов о валютных операциях;

- принцип подготовки паспортов сделок;

- состав отчетных справок.

В свою очередь, №138-И отменила предыдущую — №117-И от 15.06.2004 года.

Новая инструкция по валютному контролю

Законодательство России регулярно претерпевает изменения. В 2019 году ориентируйтесь на документ №181-И.

Изменения положительные. Они направлены на снижение нагрузки на организации при внешнеэкономической деятельности. Уменьшается вероятность административных наказаний за счет упрощения взаимодействия с банками. Часть обязанностей по оформлению документов переведена на финансовые организации.

Валютный контроль, его цели, функции и роль в совершении валютных сделок

В 2019 году в России процедура валютного контроля проводится по новым правилам. Во-первых, с 1 марта 2018 года применяется Инструкция Центрального банка Российской Федерации №181-И от 16 августа 2017 года. Во-вторых, 14 мая 2018 года начали действовать поправки в базовый Федеральный закон от 10 декабря 2003 года №173-ФЗ, регламентирующий проведение валютного контроля. В результате был несколько изменен порядок прохождения валютного контроля, упразднены некоторые документы и скорректированы суммы штрафов.

Для чего нужен валютный контроль

Специалисты определяют валютный контроль как некий комплекс определенных действий, благодаря которым государство обеспечивает соблюдение и выполнение правил и законов, связанных с валютными расчетами, а кроме того, ограничивает отток капитала.

Для нерезидентов РФ российское законодательство предусматривает возможность свободного осуществления валютных переводов без каких-либо ограничений. Более того, такие переводы разрешены между резидентами и нерезидентами РФ. А вот между резидентами РФ переводы в валюте запрещены за исключением нескольких оговоренных законом случаев [1] .

Валютному контролю в обязательном порядке подлежат сделки, для которых в качестве основной используется иностранная валюта. То есть в том случае, если валюта используется российской компанией, например, для расчетов с зарубежными партнерами, сделка обязательно должна пройти валютный контроль, и при этом неважно, импортом или экспортом занимается организация.

Валютный контроль в нашей стране осуществляет Правительство РФ, а кроме него, также органы и агенты валютного контроля. Для начала выясним, что же такое органы валютного контроля. Главный из них — это Центробанк РФ, но такую функцию может выполнять и федеральная исполнительная власть, наделенная соответствующими полномочиями от Правительства РФ. Центробанк России контролирует все валютные операции, которые проводятся кредитными и финансовыми организациями, и соответствие этих операций российскому законодательству. Деятельность федеральных органов власти в рамках валютного контроля и их взаимодействие по этому вопросу с Центробанком координирует также Правительство РФ.

В функционал органов валютного контроля входит:

- издание нормативных актов;

- контроль над исполнением положений законодательства;

- надзор в сфере валютных операций;

- проведение соответствующих проверок.

В свою очередь, обязанность контроля над резидентами и нерезидентами РФ, которые кредитными или финансовыми организациями не являются, ложится на агентов валютного контроля — так принято называть банки, обладающие соответствующими полномочиями и подчиняющиеся ЦБ РФ. Однако агентами могут быть и некоторые другие организации, среди которых Федеральная налоговая служба и «Внешэкономбанк». Агенты валютного контроля ведут и регулируют на территории РФ любые валютные операции с оформлением всех требуемых документов.

При осуществлении валютного контроля должно исключаться неоправданное вмешательство в операции государства и при этом обеспечиваться единство системы валютного урегулирования и контроля. Права любых участников валютных сделок защищены на государственном уровне.

Важно!

Согласно статье 15.25 КоАП РФ, нарушение валютного законодательства чревато для компаний последствиями в виде наложения крупных штрафов.

Этапы валютного контроля

Предполагается, что компания, ведущая расчеты в валюте, по умолчанию заранее открыла валютный счет, в противном случае для начала потребуется его открыть. На обычных рублевых счетах операции в иностранной валюте не производятся. Если валютный счет открывается в том же банке, где уже открыт счет в российских рублях (а обычно так и происходит), то потребуется всего лишь подать заявление, поскольку банк может использовать ранее предоставленные документы.

При открытии первого счета в большинстве случаев от клиента потребуют:

- заявление по форме банка;

- учредительные документы;

- документы, подтверждающие полномочия лиц, указанных в карточке с образцами подписей и оттиска печатей;

- копии паспортов лиц, которые будут распоряжаться денежными средствами по счету.

После необходимых формальностей валютный счет будет открыт, и с этого момента компания при каждом поступлении на него средств должна добровольно проходить валютный контроль, иначе пользоваться деньгами на счете будет просто невозможно.

Процедура валютного контроля с учетом внесенных в 2018 году изменений стала выглядеть для ее участников несколько проще. В первую очередь это касается тех компаний, которые проводят сделки с относительно небольшими суммами — до 200 000 рублей. В таком случае организации достаточно только сообщить код валютной операции банку, отметив его в специальной форме. В большинстве банков валютный контроль ведется в электронном виде, так что эту форму можно найти на сайте. В некоторых случаях банк может запросить у компании дополнительные документы по конкретному валютному переводу.

Если сумма контракта окажется больше 200 000 рублей, то придется направить в банк целый пакет документов (о них мы поговорим позже) или поставить контракт на учет — это следующий этап валютного контроля. В его ходе банк откроет специальную ведомость банковского контроля, внесет в нее контракт, присвоит ему индивидуальный номер и направит этот номер клиенту. По новым правилам постановка контракта на учет должна осуществляться банком за один рабочий день, все эти процедуры производятся в электронном виде.

После присвоения сделке номера и после ее проведения, компания обязана предоставить в банк справку о подтверждающих документах и сам пакет подтверждающих документов, которые необходимо подать в банк, в течение определенного времени:

- не позднее 15 рабочих дней после последнего дня месяца, в котором на документах, используемых в качестве таможенной декларации, проставлена отметка о дате их выпуска;

- или не позднее 15 рабочих дней после последнего дня месяца, в котором были оформлены подтверждающие документы.

Обычно такая справка также подается в электронном виде, ее проверку банк выполняет в течение трех рабочих дней, а затем снова направляет клиенту. Если же в подтверждающие документы вносились изменения, справку придется заполнить заново и в течение 15 дней со всеми нужными корректировками отправить в банк.

Заключительный шаг — подготовка отчетности и отражение информации о сделке в отчетных документах.

Какие документы нужно подавать в банк для контроля

С 2018 года пакет документов, которые необходимо предоставлять в банк для валютного контроля, также значительно изменился.

Во-первых , был отменен такой важный документ. как паспорт сделки, на оформление которого ранее требовалось не менее трех дней. С 2018 года организациям при совершении сделок в валюте необходимо только поставить контракт на учет. Это делается в двух случаях:

- если сумма контракта по экспорту составляет более шести млн рублей или эквивалентную сумму в валюте;

- если сумма контракта по импорту составляет более трех млн рублей или эквивалентную сумму в валюте.

Если сумма контракта не достигает 200 000 рублей, то такой контракт на учет не ставится. Если же она превышает 200 000 рублей, но при этом ее размер менее шести млн рублей для импорта или трех млн рублей для экспорта, то также можно обойтись без постановки на учет, однако потребуется предоставить банку дополнительные документы, объясняющие сделку, — сам контракт, счета, накладные и так далее.

Во-вторых , в банк больше не нужно направлять справку о валютных операциях. При совершении сделки на сумму, превышающую 100 000 долларов, до 2018 года в банк необходимо было подавать документы, подтверждающие необходимость осуществления такой сделки. Теперь при выполнении сделки на крупную сумму достаточно оформить и направить в банк только справку о подтверждающих документах, являющуюся основным отчетным документом для компаний. В банках таким документом, согласно новой инструкции, является ведомость банковского контроля.

Сами подтверждающие документы, список которых определяется особенностями проведения валютной операции, необходимо подавать одновременно со справкой. Например, при импорте или экспорте в качестве возможного подтверждающего документа предоставляется таможенная декларация и прочие товаросопроводительные, коммерческие или перевозочные документы.

Счета-фактуры, акты приема-передачи и прочие бумаги подаются в банк при расчетах за выполненные работы или услуги. Заполняется и подается справка обычно через банк-клиент или интернет-банк.

Согласно инструкции, компания может заключить с обслуживающим организацию банком соглашение, по которому обязанность по оформлению справки будет возложена на этот банк. В таком случае достаточно направить ему только необходимые документы и соответствующее заявление.

Агентам валютного контроля законодательство также разрешает требовать у компании дополнительные документы, касающиеся проведения валютных операций. Однако, в соответствии с Федеральным законом от 10 декабря 2003 года №173-ФЗ, агенты валютного контроля вправе требовать предоставления только тех документов, которые непосредственно относятся к проводимой операции. Все они не являются обязательными при каждой сделке и направляются в банк только по особому запросу.

Услуги банка, осуществляющего валютный контроль

За помощью при совершении валютных операций клиент может обратиться в банк-агент валютного контроля. Одной из таких кредитных организаций является «ЮниКредит Банк», работающий с 1989 года и выполняющий функции агента в полном соответствии с требованиями отечественного валютного законодательства. При этом он является крупнейшим российским банком с иностранным капиталом и находится на одной из лидирующих позиций на рынке корпоративных услуг.

Своим клиентам «ЮниКредит Банк» готов оказать следующие услуги в области валютного контроля:

- Консультации по вопросам валютного законодательства РФ.

- Анализ контрактов на их соответствие требованиям законодательства, содействие в подготовке новых контрактов.

- Консультирование по проведению валютных операций с применением различных форм расчета, включая аккредитивную, инкассовую, а также расчет путем банковского перевода.

- Консультирование по поводу изменений в валютном законодательстве, разъяснение специфики его применения на практике.

- Общее осуществление валютного контроля: помощь в составлении документов, постановка контрактов на учет, оформление справки о подтверждающих документах и прочее.

Тарифы на услуги кредитной организации можно узнать на сайте.

P. S. В 2018 году «ЮниКредит Банк» занял восьмое место по объему активов в рейтинге «Интерфакс-100». Финансово-кредитная организация имеет Генеральную лицензию на осуществление банковской деятельности №1 Банка России.

Валютный контроль: постановка контракта на учет в банке

Какие ВЭД-контракты нужно ставить на учет в банке

Если вы заключили внешнеэкономический контракт, проверьте, не нужно ли вам обратиться в банк для присвоения контракту уникального номера (далее — УНК) в результате постановки на учет. Это требуется, если контракт одновременно отвечает ряду условий.

Сразу скажем, что валюта расчетов по контракту роли не играет. Ваш экспортный или импортный контракт, отвечающий указанным ниже условиям, нужно будет поставить на учет, даже если вы будете получать от нерезидента или перечислять ему рубли, а не иностранную валюту.

ВЭД-КОНТРАКТЫ, ПОДЛЕЖАЩИЕ ПОСТАНОВКЕ НА УЧЕТ

То, что ваш импортный или экспортный контракт не требует постановки на учет, вовсе не означает, что он не подлежит валютному контролю! Просто в этом случае объем документов и информации, который вам потребуется представлять в банк, будет меньше.

Расчеты по контракту должны проходить через счета именно в том банке, который поставил контракт на учет (принял его на обслуживание). Исключение — расчеты через счета в банке-нерезидент е п. 5.1 Инструкции № 181-И . Если все расчеты по контракту вы планируете вести только через свои заграничные счета, то поставить контракт на учет вы можете в любом уполномоченном банке. То есть в банке, у которого есть лицензия на ведение банковских операций в иностранной валют е п. 8 ч. 1 ст. 1 Закона № 173-ФЗ .

Как поставить на учет импортный контракт

Есть два способа постановки на учет импортного контракта в зависимости от документов, представляемых в банк пп. 5.6, 5.10 Инструкции № 181-И . Покажем эти способы на схеме.

Примечание к схеме

* Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после даты п. 5.10 Инструкции № 181-И :

• или подписания контракта;

• или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

• или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

В документе, представляемом в банк, должна быть информация, необходима я п. 5.6 Инструкции № 181-И :

• во-первых, для заполнения раздела I ведомости банковского контроля (далее — ВБК) — в частности, должны быть следующие сведения о контракте: вид, дата и номер (при наличии), наименование валюты, сумма обязательств и дата завершения исполнения обязательств;

• во-вторых, для целей валютного контроля соблюдения сроков репатриации резидентами иностранной валюты и рублей (точные, а не максимальные ожидаемы е) п. 2 ч. 1.1 ст. 19 Закона № 173-ФЗ :

— срок исполнения нерезидентами обязательств по ВЭД-контрактам в счет полученных авансов;

— срок возврата авансов.

Эти сроки не должны выходить за дату завершения исполнения обязательст в п. 2 приложения 3 к Инструкции № 181-И .

С 14 мая 2018 г. экспортные и импортные контракты, заключенные с нерезидентами, обязательно должны предусматривать сроки исполнения обязательств сторонам и ч. 1.1 ст. 19 Закона № 173-ФЗ . Просто указать срок действия контракта недостаточно. Ведь этот срок может охватывать, например, гарантийный период, срок для предъявления претензий после исполнения обязательств. То есть дополнительные сроки, которые не имеют значения при контроле сроков репатриации денег по ВЭД-контрактам. Заметим, что в случае представления документов, не соответствующих требованиям валютного законодательства, банк откажет в проведении валютной операци и ч. 5 ст. 23 Закона № 173-ФЗ .

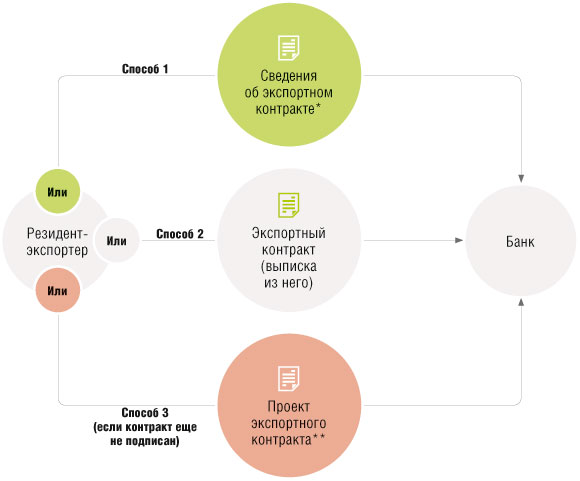

Как поставить на учет экспортный контракт

Экспортный контракт можно поставить на учет тремя способам и пп. 5.3, 5.10 Инструкции № 181-И .

Примечание к схеме

* Порядок и форму представления сведений об экспортном контракте каждый банк определяет сам. Это может быть, например, заявление о постановке экспортного контракта на учет, в котором будут указаны все необходимые данные.

Сам контракт нужно будет принести в банк не позднее 15 рабочих дней после даты постановки его на учет.

** Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после даты п. 5.10 Инструкции № 181-И :

• или подписания контракта;

• или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

• или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

Способ 1, приведенный на схеме, — упрощенный. Он позволяет поставить контракт на учет, если вы просто сообщите банку следующие сведени я п. 5.4 Инструкции № 181-И :

• вид экспортного контракта: экспорт товаров (код 1), или экспорт работ, услуг, в том числе передача резидентом имущества в аренду (код 3), или экспорт товаров и услуг — смешанный контракт (код 9);

• дату и номер контракта (при наличии);

• наименование валюты контракта;

• дату завершения исполнения обязательств;

• наименование нерезидента, страну нахождения.

Представляемый в банк контракт (выписка из него, проект контракта) для целей валютного контроля обязательно должен содержать информацию о сроках получения денег от нерезидента за исполнение обязательств по внешнеторговому контракт у п. 1 ч. 1.1 ст. 19 Закона № 173-ФЗ .

Сроки постановки контракта на учет в банке

Предельный срок, до истечения которого вы должны подать в банк документы (информацию) для постановки контракта на учет, зависит от того, какой будет первая операция по контракту.

СРОКИ ПОСТАНОВКИ ВЭД-КОНТРАКТА НА УЧЕТ В БАНКЕ

Если вы направили в банк все необходимые документы и информацию, банк примет контракт на учет не позднее следующего рабочего дня. А затем не позднее 1 рабочего дня после постановки контракта на учет сообщит вам уникальный номер контракт а пп. 5.5, 5.8 Инструкции № 181-И . Порядок направления информации о номере и дате постановки контракта на учет каждый банк определяет сам.

Возможно, в ходе проверки представленных документов и информации выяснится, что их недостаточно для постановки контракта на учет и проведения валютного контроля. Тогда банк уведомит вас об этом и запросит недостающие бумаги и сведения. А вы обязаны будете их представить в срок, указанный банко м пп. 5.11, 16.1.4, 16.5 Инструкции № 181-И .

Как уведомить об изменениях в контракте, поставленном на учет

При постановке контракта на учет банк заполняет раздел I ВБК, где указывает сведени я приложение 4 к Инструкции № 181-И :

• о резиденте — наименование (фамилию, имя, отчество предпринимателя), адрес, ОГРН (ОГРНИП) и дату внесения записи в ЕГРЮЛ (ЕГРИП), ИНН и КПП;

• о нерезиденте — наименование и страну местонахождения;

• о контракте — дату и номер (при наличии), наименование валюты, сумму контракта и дату завершения исполнения обязательств.

Доставить товары за рубеж можно по морю, по суше или по воздуху. Но независимо от способа доставки при определенной цене сделки ВЭД-контракт надо будет поставить на учет в банке

В случае изменения этих данных, например в результате оформления дополнений к контракту, вам нужно направить в банк заявление о внесении изменений в раздел I ВБК по форме, разработанной вашим банко м п. 7.1 Инструкции № 181-И .

Подать заявление потребуется и в случае, если для постановки на учет в банк был подан проект контракта и после его подписания информация, указанная в разделе I ВБК, потребовала корректировк и п. 5.10 Инструкции № 181-И .

А вот если окажется, что сведения, на основании которых был поставлен на учет экспортный контракт, отличаются от тех, что указаны в самом контракте, изменения в раздел I ВБК уполномоченный банк внесет самостоятельн о п. 5.4 Инструкции № 181-И .

В заявлении нужно указать уникальный номер контракта, в ведомость по которому вносятся изменения, и содержание изменени й п. 7.2 Инструкции № 181-И . Допускается заполнение одного заявления, если требуется внести изменения сразу в несколько контракто в п. 7.6 Инструкции № 181-И .

Срок подачи заявления зависит от характера вносимых изменений.

Утверждена инструкция ЦБ РФ, отменяющая паспорта сделок

2 ноября 2017 года была опубликована Инструкция Банка России от 16 августа 2017 г. № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» (вступает в силу с 1 марта 2018 г.; одновременно прекращает свое действие действовавшая ранее Инструкция № 138-И от 4 июня 2012 г.).

Новая Инструкция несколько упрощает порядок оформления в российских уполномоченных банках документов, связанных с проведение валютных операций по внешнеэкономическим сделкам. Она распространяется на резидентов — юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой, а также на нерезидентов, не являющихся физическими лицами.

Согласно указанной Инструкции:

- Произошла отмена требования по оформлению паспортов сделок. Предыдущая Инструкция № 138-И устанавливала порог суммы обязательств по контракту, превышение которого требовало оформления паспорта сделки, в размере 50 000 долларов США. Новая Инструкция 181-И не предусматривает требование составления паспорта сделки.

- Отменяется требование о представлении резидентами уполномоченным банкам справок о валютных операциях и ведомостей валютного контроля, являвшихся формами учета. При этом требование о представлении документов, являющихся основанием для проведения валютных операций, сохраняется.

- Устанавливается порядок представления резидентами и нерезидентами в банк подтверждающих документов и информации в связи с осуществлением валютных операций.

В частности, резидент при проведении операции по зачислению иностранной валюты на транзитный валютный счет должен представить в банк документы, связанные с проведением операций, не позднее 15 рабочих дней после даты зачисления иностранной валюты на транзитный валютный счет, указанной в уведомлении банка о ее зачислении.

При списании иностранной валюты с расчетного счета резидента, резидент должен представить в банк документы, связанные с проведением операций, одновременно с распоряжением о списании.

Требования по представлению подтверждающих документов распространяются на договоры, (заключенные между резидентами и нерезидентами, и предусматривающие расчеты через счета резидентов (открытые как в российских, так и в иностранных банках)), сумма обязательств по которым равна или превышает эквивалент:

- для импортных контрактов или кредитных договоров – 3 миллионов рублей;

- для экспортных контрактов – 6 миллионов рублей.

Сумма обязательств по контракту (кредитному договору), определяется на дату его заключения либо в случае изменения суммы обязательств – на дату заключения последних изменений (дополнений) к контракту, предусматривающих такое изменение суммы, по официальному курсу иностранных валют по отношению к рублю.

Если сумма обязательств по договору с нерезидентом равна или не превышает в эквиваленте 200 000 рублей, представление документов, связанных с проведением валютных операций по такому договору, не требуется.

- Вводится новый порядок учета контрактов в банках с присвоением им уникальных номеров (а также снятия их с учета и изменения сведений в них), которые заменяет собой существующий порядок оформления паспортов сделок.

Резидент, являющийся стороной по экспортному или импортному контракту, либо по кредитному договору, должен осуществить их постановку на учет в уполномоченном банке и проводить расчеты по такому контракту только через свои счета, открытые в уполномоченном банке, принявшем на учет контракт. Банк принимает контракт на учет и присваивает ему уникальный номер (о чем информирует резидента).

Для постановки контракта на учет требуются практически те же сведения, что и сейчас для заполнения паспорта сделки:

- общие сведения о контракте: вид контракта, дата, номер (при наличии), валюта контракта, сумма обязательств, предусмотренная контрактом, дата завершения исполнения обязательств по контракту;

- реквизиты нерезидента, являющегося стороной по контракту: наименование, страна.

- Паспорта сделки, оформленные, но не закрытые до 1 марта 2018, будут считаться закрытыми с указанной даты. При этом отметка об их закрытии в паспорте сделки проставляться не будет, а его уникальный номер будет перенесен банком в реестр в качестве номера поставленного на учет контракта.

Отметим, что банки не вправе отказать в постановке контракта на учет. При этом максимальный срок для такой операции не может составить более 1 рабочего дня. Действовавшей ранее Инструкцией 138-И был установлен срок для оформления паспорта сделки в 3 рабочих дня.

В дополнение к этому необходимо упомянуть, что помимо изменений правил оформления сделок для целей валютного контроля в сторону их упрощения (уменьшение количества требуемых документов; увеличение пороговых значений сумм сделки, при которых требуется их постановка на учет; уменьшение сроков постановки сделки на учет), появились и другие особенности регулирования внешнеэкономических сделок, предусмотренные Федеральным законом от 14.11.2017 N 325-ФЗ «О внесении изменений в статьи 19 и 23 Федерального закона «О валютном регулировании и валютном контроле» и Кодекс Российской Федерации об административных правонарушениях». К ним относятся следующие:

- Устанавливается обязательное требование указания срока исполнения обязательств сторонами по внешнеэкономическому договору.

Исходя из формулировки новой редакции пункта 1.1 статьи 19 ФЗ «О валютном регулировании и валютном контроле», необходимо будет не только указывать срок исполнения обязательств в договоре, заключенном между резидентом РФ и нерезидентом, но и сообщать банкам точные сроки зачисления денежных средств в иностранной валюте на счет резидента, а также точные сроки исполнения обязательств нерезидентом.

Формулировка предшествующей редакции позволяла указывать в банковских формах учета ожидаемые сроки исполнения обязательств и зачислений денежных средств в иностранной валюте. Новая редакция вступит в силу с 14 мая 2018 г.

Таким образом, на практике может возникнуть ситуация, когда внешнеэкономический договор без указания сроков исполнений обязательств будет признан недействительным вследствие несоответствия законодательным требованиям, либо банк откажет в проведении валютной операции по такому договору.

- Расширение перечня оснований для отказа в проведении валютной операции.

Помимо предусмотренных ранее оснований для отказа в проведении операции из-за непредставления сторонами сделки требуемых банками документов по валютной сделке или недостоверности указанных в таких документах сведений, после вступления в силу положений новой редакции ФЗ-173 банки смогут отказывать и по иным основаниям. В частности, такими основаниями могут быть осуществление запрещенных операции по зачислению средств на счет резидента РФ в иностранном банке, осуществление запрещенных валютных операций между резидентами РФ, а также несоответствие представляемых в связи с проведением сделки документов законодательным требованиям.

- Вводится административная ответственность за осуществление запрещенных валютных операций для должностных лиц в дополнение к имеющейся ответственности для физических и юридических лиц, а также индивидуальных предпринимателей.

Ответственность заключается в уплате штрафа в размере от 20 до 30 тысяч рублей нарушившим валютное законодательство должностным лицом. За повторное совершение незаконной валютной операции должностное лицо может быть подвержено дисквалификации на срок от 6 месяцев до 3 лет.

Обобщение

Инструкцией ЦБ РФ несколько упрощается порядок и процедура валютного контроля внешнеэкономических сделок резидентов РФ. В основном это касается отмены паспортов сделок с их заменой на постановку договоров на учет в банке, а также отмены требования представлять документы по сделкам менее чем на 200 000 рублей. Вместе с тем новыми поправками в валютное законодательство были введены требования обязательного указания точного срока исполнения обязательств во внешнеэкономическом договоре (невыполнение которого может привести к отказу в проведении валютных операций по нему, а возможно и к признанию сделки недействительной), уточнен список оснований для отказа банка в проведении валютной операции и расширен список лиц, которые могут быть привлечены к ответственности за нарушение валютного законодательства (была введена ответственность для должностных лиц).