Реквизит 108 в платежном поручении

Что это и где искать номер налогового документа в платежном поручении (поле 108)

В Российской Федерации уже давно есть практика проведения безналичных платежей. Основным способом перевода денег на сегодня остается использование платежного поручения. Оно представляет собой финансовый документ, предписывающий банку перевести средства со счета клиента на счет получателя. При этом одним из важных условий для совершения такого перевода выступает правильно оформленное поле 108, равно как и некоторые другие позиции такого бланка. Оно служит для того, чтобы плательщик проставил в платежном поручении номер налогового документа.

Подробнее о платежке

На основании действующих нормативных актов в области финансового законодательства, платежное поручение выступает правомерным приемлемым способом безналичного перевода денег адресату.

Центробанк РФ изложил в положении от 19 июня 2012 года № 383-П порядок и правила заполнения полей в бланке платежки. Там же уделено внимание и предмету нашей консультации – номеру налогового документа в платежке: что это и зачем.

Однако в указанном положении ЦБ РФ речь идет не только о правилах и методах занесения данных в бланк поручения на уплату, но и о самой его форме и внешнем виде. Они тоже приведены в этом положении.

Таким образом, во всех финансовых учреждениях России, принимающих платежное поручение на перевод, его бланк выглядит одинаково. Видоизменять форму по своему произволу ни одному банку не разрешено.

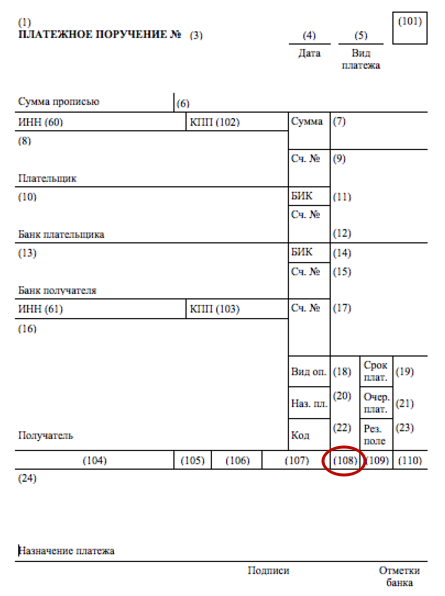

Заранее проясним вопрос, где искать номер налогового документа в платежке. Его переносят из соответствующего документа, пришедшего из ИФНС. А указывают – в самой нижней строке справа (см. рисунок).

Когда заполнение обязательно

Помимо остальных реквизитов, в платёжке необходимо заполнять и поле 108. Причём отправитель денежных средств должен знать, что эта графа обязательна к заполнению, только если происходит оплата в тот или иной бюджет России. На этот важный нюанс указывает п. 4 Приложения № 1 к упомянутому Положению № 383-П.

Если платеж адресован не в государственный бюджет, и сотрудник банка увидит заполненную графу 108, перевод денег адресату произведен не будет по причине ошибки и последующего отказа. Ведь это поле показывает в платежном поручении 2018 года номер налогового документа. Это нельзя не учитывать при заполнении платёжки.

Что указывать

Минфин России 12 ноября 2013 года издал приказ под номером 107н о введении в практику правил написания данных при оформлении денежных переводов от плательщика в бюджеты.

Пункт 9 Приложения № 2 к Приказу № 107н Минфина определяет, что в поле 108 бланка платежки должно отражать номер соответствующего документа.

Ниже приведены сокращения для поля 108, которые оговорены в законе. По их расшифровкам видно, что показатель поля 108 имеет зависимость от наименования документа, на основании которого происходит перечисление денег в казну.

Указание идентификаторов УИН и ИП в расчетно-платежных документах

Указание идентификаторов УИН и ИП в расчетно-платежных документах

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно — Правила, Приказ № 107н)

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги должны указываться, в том числе, следующие идентификаторы:

— в реквизите 108 платежного поручения — идентификатор сведений о физическом лице (далее — ИП);

— в реквизите 22 «Код» платежного поручения — уникальный идентификатор начислений (далее — УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

— в реквизите 108 платежного поручения может указываться ИП;

— в реквизите 24 «Назначение платежа» платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

Идентификатор УИН указывается в разделе 2 «Реквизиты документа-основания», при этом:

в графе 1 «Вид» указывается текст «УИН»;

в графе 2 «Номер» указывается значение УИН;

графа 3 не заполняется;

в графе 4 «Предмет» указывается значение «-«.

Идентификатор ИП указывается в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

Идентификатор УИН указывается в разделе 1 «Реквизиты документа», при этом:

в поле «наименование документа-основания» указывается текст «УИН»;

в поле «Номер» указывается значение УИН.

Идентификатор ИП указывается в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

При указании идентификатора ИП знаки «№» и «-» исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

Для оформления Заявки на кассовый расход (сокращенная) (ф. 0531851) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход (сокращенная)» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступны реквизиты для заполнения раздела 1 «Реквизиты документа» Заявки на кассовый расход (сокращенная) (ф. 0531851).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 на закладке «Заявка» документа «Заявка на кассовый расход (сокращенная)»

- в поле «Документ-основание» следует ввести текст «УИН»;

- в поле «Номер» следует ввести 20-значный номер УИН;

- поле «Дата» заполнять не следует.

Идентификатор плательщика указывается так же, как и в документе «Заявка на кассовый расход», на закладке «Налоговый платеж». При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле (рис. 3).

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход (сокращенная)» и в файле выгрузки.

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в расчетно-платежных документах на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги идентификаторы указываются:

- УИН — в реквизите «Назначение платежа»;

- ИП — в реквизите «Номер документа-основания (108)» (рис. 3).

Указание УИН и ИП в платежном поручении

Для оформления платежных поручений на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги с указанием УИН и ИП, начиная с версии 1.0.25, в документах «Платежное поручение» применяется реквизит «Идентификатор платежа» (поле 22 «Код») согласно Приказу № 107н.

Реквизит 108 платежного поручения доступен на закладке «Налоговый платеж» при выборе операций:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Для оформления Заявки на кассовый расход (ф.0531801) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 «Реквизиты документа-основания» Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле.

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

Номер налогового документа (поле 108) в платежном поручении

В российской практике платежей широкое применение получили безналичные расчеты. Лидирующее место в их структуре занимает платежка. Указанный инструмент является письменным поручением банку о переводе со счета клиента в пользу адресата определенной суммы. Необходимым условием для исполнения кредитной организацией распоряжения о перечислении денег является правильное и надлежащее оформление поля 108 платежного поручения и иных разделов формуляра.

Платежное поручение

Согласно предписаниям актов отечественного нормотворчества платежное поручение является одним из способов осуществления безналичных оплат.

Общий порядок и методы оформления указанного выше документа разработаны Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П .

В данном акте ЦБ России не только описал порядок и способы формирования документа о безналичной оплате, но разработал и утвердил официальный бланк платежки. Этот формуляр применяется повсеместно на территории Российской Федерации и не может быть заменен произвольной формой.

Среди прочих реквизитов утвержденного бланка следует заполнять графу 108.

При заполнении указания о перечислении денег важно помнить, что поле 108 платежки формируется лишь при оплате в пользу бюджетной системы России. Данное правило прямо следует из содержания п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П. Внесение в названный раздел информации при выполнении иных платежей может повлечь отказ кредитной организации в осуществлении перевода.

Номер документа в платежном поручении

Министерство финансов Российской Федерации своим Приказом от 12.11.2013 N 107н ввело в действие Правила указания информации при совершении платежей в бюджетную систему Российской Федерации.

Пунктом 9 Приложения № 2 к названному выше акту нормотворчества Минфина РФ определено, что в графе 108 платежного поручения должен отражаться номер документа.

Согласно указанным разъяснениям значение реквизита 108 зависит от названия документа, служащего основанием перечисления и может отражаться в формуляре в виде:

- ТР — номер налогового документа в платежном поручении;

- РС — предоставление рассрочки;

- ОТ — данные об отсрочке;

- РТ — сведения о реструктуризации;

- ПБ – код арбитражного дела;

- ПР – информация о приостановлении взыскания;

- АП – реквизиты решения о привлечении к ответственности за налоговые правонарушения или же об отказе в таких санкциях;

- АР – шифр исполнительного листа или иного формуляра и данные соответствующего производства;

- ИН — сведения о предоставлении инвестиционного налогового кредита;

- ТЛ — номер определения арбитражного суда, по которому погашаются требования к должнику.

Необходимо особо подчеркнуть, что в названном поле следует отражать только номер, перед которым символ «№» или «N» не проставляется.

Также надо учитывать — указание иных шифров, прямо не поименованных Министерством финансов Российской Федерации, не допускается.

Помимо сказанного выше, следует помнить, что поле 108 платежного поручения формируется исключительно при совершении перечислений на основании одного из документов, приведенных Минфином России в вышеуказанном Приказе.

Если же денежные средства уплачиваются предприятием в пользу бюджетной системы России добровольно, то в разделе 108 следует проставить показатель равный «0». В случае аналогичных действий, совершенных физическим лицом, соответствующее значение указывается в виде нуля.

В качестве заключения необходимо отметить, что формирование раздела 108 является обязательным.

Систематизация бухгалтерии

Статьи, обзоры, комментарии экспертов

Платежное поручение поле 108

Что указывать в поле 108?

Поскольку поле 106 и 108 взаимосвязаны, то приведем полный перечень кодов, которые могут быть проставлены в поле 106 платежного поручения.

Только при наличии одного из перечисленных кодов заполняется поле 108 платежного поручения. Оно содержит номер документа. В случае добровольного погашения образовавшейся задолженности или внесения текущих платежей в бюджет в поле 108 будет указан «0».

Заполнение в случае уплаты взносов во внебюджетные фонды физическим лицом имеет свои особенности. Согласно Приложению 4 к Приказу 107н следует указывать цифровое обозначение документа гражданина и его номер, разделив их символом «;».

Среди документов, указываемых в поле 108, самым популярным является гражданский паспорт с кодом 01. Свидетельство о рождении имеет код 02, паспорт иностранного гражданина – 08 и т.д. Пример заполнения будет иметь вид «01;5800123456».

Пример

При заполнении платежного поручения на уплату налога на прибыль может иметь вид:

А перечисляемые в добровольном порядке в соцстрах взносы на травматизм будут отражены в платежке следующим образом:

Обратите внимание, что поле содержит только номер документа или цифру 0. Символ № не указывается.

Кроме того, следует заполнять графу 108 платежного поручения только при осуществлении перечислений платежей по документам, изданным налоговым органом, судом или судебными приставами. Перечень таких документов отражен в Приказе Минфина № 107н.

Добровольная уплата производится с указанием в платежке нулевого поля 108. Аналогично заполняет этот реквизит физическое лицо.

Поле 108 платежного поручения необходимо заполнять обязательно при указании кода в поле 106. В противном случае они имеют значение «0». Банк откажется исполнять поручение при неправильном заполнении и средства не будут перечислены по назначению.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

8 (499) 755-86-31

Москва и Мос. обл.

8 (812) 565-33-84

Санкт-Петербург и Лен. обл.

8 (800) 350-32-83

Регионы России

Это быстро и бесплатно!

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте .

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Подробности см. в материале «Когда может быть предоставлен инвестиционный налоговый кредит?».

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа – идентификатора физлица, а затем проставляется его номер, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Для чего предназначено поле 108 в платежном поручении

Платежное поручение является единым для всей России бланком. Разработана и утверждена форма Центробанком в Положении о правилах осуществления перевода денежных средств от 16.06.2012 № 383-П.

Приложение № 2 данного документа приводит форму платежного поручения, которую следует использовать при безналичных переводах. А приложение № 3 содержит ровно такой же бланк, но с указанием номеров полей.

Интересующее нас поле 108 искать следует в нижней части платежки — в строке над назначением платежа.

Кстати, поле 108 встречается не только в платежном поручении, но и в таких бланках:

- инкассовое поручение;

- платежный ордер.

В приложении 1 Положения № 383-П указано описание реквизитов платежного документа.

Для полей 101 — 109 расшифровка такая:

- В реквизитах 101 — 109 указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании ч. 1 ст. 8 Федерального закона N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

В то же время п. 4 этого же приложения 1 содержит требование об обязательном заполнении полей 101 — 109, а также 22, 60, 61 при оформлении платежных документов, где получателем является бюджет РФ.

- Статья в журнале «Упрощенка»: Коварные ошибки в платежках, из-за которых зависнут налоги и взносы

И, наконец, приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» дает ответ, какие данные следует вносить в поле 108.

В п. 9 Приложения № 2 этого приказа отмечено, что в поле 108 указывается номер документа, являющегося основанием налогового платежа.

В таможенных же платежах и иных неналоговых данное поле может содержать либо номер (или его часть) документа-основания либо идентификатор физического лица.

Правила заполнения поля платежного поручения 108 для налоговых переводов

Правила заполнения платежных поручений в бюджет уже упоминались ранее — они содержатся в приказе Минфина России № 107н.

В отношении переводов налоговых платежей интересует приложение № 2 данного приказа.

Посмотрите в таблице, какое значение принимает поле 108 при той или иной информации поля 106: