Пени по усн образец платежного поручения

Платежка УСН «доходы минус расходы» 2019 (образец)

platezhka_usn_dohody_minus_rashody_2019_obrazec.jpg

Похожие публикации

О том, насколько важно правильно составить платежку УСН «доходы минус расходы» знает каждый бухгалтер, ведь результат ошибок – риск непоступления платежа в бюджет, образование недоимки и, как следствие, штрафы и пени.

В этом обзоре мы раскроем вопрос правильного заполнения платежного документа, приведем реквизиты для уплаты налога УСН «доходы минус расходы» 2019 г., а также детально рассмотрим показатели, которые используются при его формировании.

Платежи, производимые по УСН в 2019 году

Согласно действующим требованиям НК РФ, плательщики налога УСН «доходы минус расходы» осуществляют следующие платежи:

ежеквартальная уплата авансов по налогу (не позже 25 числа по окончании отчетного периода);

уплата налога по результатам года – сумма, исчисленная по итогам года, за вычетом уплаченных авансов;

или уплата минимального налога (1% от суммы доходов за год) — перечисляется в случае, если годовая сумма налога составила менее 1% от выручки «упрощенца».

Налог за год (или минимальный налог) необходимо перечислить в срок не позже 31 марта – организациям, 30 апреля – ИП.

Платежка УСН «доходы минус расходы» 2019: особенности заполнения

Актуальная форма платежного поручения утверждена Положением ЦБ РФ 19.06.2012 № 383-П (ред. от 11.10.2018).

platezhka_obrazec.jpg

Плательщиком УСН могут быть субъекты хозяйствования различного статуса – ИП или юрлица. Статус плательщика обозначается двузначным кодом-идентификатором, и проставляется в поле «101» платежного поручения. Так, юрлица обозначаются кодом «01», ИП – кодом «09».

В поле «8» платежки указывается наименование плательщика в соответствии с регистрационными документами. Для ИП указывают также и сведения о местонахождении (полный адрес) – ФИО и адрес записываются последовательно, без отдельного переноса на новую строку, однако обязательно должны быть разделены символом «//».

Еще одна особенность заполнения платежек, на которую следует обратить внимание – указание кода КПП. Это требование применительно исключительно к организациям (на ИП оно не распространяется), КПП указывается в поле «102» платежки.

Реквизиты УСН «доходы минус расходы» 2019, указываемые в платежке

Рассмотрим установленный порядок формирования платежки УСН «доходы минус расходы» в 2019 году более детально. Так:

в поле «18» – прописывается вид осуществляемой оплаты – «01»;

в поле «22» – при наличии требования фискального органа, указывается 20-значный код УИН, при отсутствии – ставится «0»;

в поле «24» – указывается какой платеж перечисляется – налог за год, минимальный налог или авансовый платеж (по соответствующему периоду);

в поле «101» – статус плательщика. Юридические лица вписывают код «01», ИП – код «09»;

в поле «104» – проставляется КБК, идентифицирующий вид платежа. КБК, указываемые при уплате УСН-налога «доходы минус расходы» в 2019 г.:

авансовый платеж, налог, минимальный налог – 18210501021011000110,

в поле «105» плательщик указывает код ОКТМО с учетом административно-территориальной подчиненности;

в поле «106» –при помощи аббревиатуры указывается вид платежа, который осуществляет плательщик:

«ТП» – платеж налога, аванса за текущий налоговый период,

«ТР» – указывается в случае, если плательщик погашает задолженность по налогу на основании выставленного налоговым органом требования;

«ЗД» – указывается при перечислении задолженности по налогу, погашаемой без требования фискальных служб;

в поле «107» указывается период (в формате квартала и года), за который производится оплата. Так, в 2019 году это будет:

налог по результатам 2018 года – «ГД.00.2018», 2019 – «ГД.00.2019);

при внесении авансовых платежей – значение «КВ.ZZ.2019», где «ZZ» – это порядковый номер квартала (01, 02, или 03);

в поле 108 – при наличии требования от фискальной службы, указывается его номер, при отсутствии – ставится значение «0»;

поле «109» заполняется с учетом следующих показателей:

при внесении платежей в авансовом порядке – ставится «0»,

при оплате налога – прописывается дата декларации, которая была подана в налоговую по результатам года,

если налоговый платеж осуществляется по требованию фискальной службы – указывается число, которым оно датировано.

Платежка УСН «доходы минус расходы» 2019: образец правильного заполнения

Чтобы вы могли сформировать корректный платежный документ и исключить неточности при его заполнении, предлагаем вам образец платежки УСН «доходы минус расходы» на 2019 год.

В два счета: как составить платежное поручение на оплату пеней и штрафов

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) — КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) — КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП — 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) — КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии — 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 — 51 Федерального закона 212-ФЗ — 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов — КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС — 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

[3] Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Платежное поручение по пеням в 2020 году

Зачастую в работе бухгалтера могут возникнуть ошибки или неточности. Случаи бывают разные, и не всегда удается урегулировать вопрос без оплаты пеней. Платежное поручение по пеням и штрафам составляется тогда, когда организации пришло постановление через личный кабинет налогоплательщика с требованием ее заплатить. Или же само предприятие произвело сверку с инспекцией и вычислило, что должно оплатить пеню по какой-либо причине.

Общее понятие о пенях и за что их платят

В экономическом мире применяется три понятия задолженности, а именно: пеня, неустойка и штраф.

Неустойку, как правило, платит один контрагент другому. Пеня применяется, как правило, при задолженностях предприятий, как мера наказания за просрочку по денежным обязательствам. Является разновидностью неустойки и платится за каждый день просрочки.

Согласно налогового законодательства пени начисляются за просрочки в уплате налогов, а также авансовых платежей по ним. В случае, если предприятие вовремя не перечислит пеню, его счет может оказаться заблокирован. Поскольку на уплату пени дается определенный срок, указанный в требовании налоговой и в случае его нарушения, уже в банк уходит уведомление о наложении блокировки на счет и списании нужной суммы.

Важно! Если у вашей организации несколько счетов, то один банк исполняет требование налоговой.

Расчет пени за просрочку

Первым шагом стоит определиться с размером пени: как правило, ее выставляет налоговая инспекция с указанием за что и на основании чего ее насчитали, но в случае если ее придется вычислять самим, существует формула расчета:

СП = Н х Кд х 1/300 х СР

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

По этой формуле пеня будет исчисляться до 1 октября 2017г.за первые тридцать дней просрочки из расчета 1/300, а далее по ставке 1/150 от ставки Центрального банка РФ, на данный момент она составляет 7,25%

Так, например, заработная плата работнику должна была быть выплачена 31 марта 2020г., а по факту работник получил ее 20 апреля 2020г., сумма заработной платы равна 32000, просрочка составила 20 дней

Итого предприятие должно заплатить в бюджет 154,66руб.

Инструкция по заполнению платежного поручения

- Статус плательщик, если это юридическое лицо, то 01, если индивидуальный предприниматель , то 09, который ставится в поле 101

- Далее данные нашей организации, ее наименование, ИНН и КПП, полное наименование

- Затем банковский реквизиты: БИК банка, корреспондентский счет, наименование

- Также реквизиты банка получателя

- Наименование инспекции куда платим, ее ИНН и КПП

- Самое главное, в чем нельзя ошибиться КБК, ОКТМО, назначение платежа, период за который оплачиваем. КБК соответствует каждому налогу свое, а также на пеню и штраф, ОКТМО разделяется по районам города.

Итак, КБК-поле 104, отличием КБК по самому налогу и пене состоит в 14-17 цифрах. Для налога они 1000, по пене-2100

2.Поле 106, в котором необходимо указать основание платежа . Как правило, при уплате пени поставим:

- ЗД- при самостоятельной оплате,

- ТР- если платим по требованию налоговой инспекции,

- АП- по акту проверки.

3.Далее заполняем поле 107, которое обозначает налоговый период. В случае уплаты самостоятельно либо по акту поставим 0, а при необходимости указать период, нужно указать МС, что значит месяц расчета, далее цифрами нужный месяц, и год МС.08.2017

Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования. Дата и номер документа проставляется 0, когда это происходит в обязательном порядке по уведомлению налоговой, укажите номер требования и дату данного постановления.

Важно! Платежное поручение по пеням в 2020 году по страховым взносам будет отличаться от других. В полях налогового периода, номер документа и дата поставим 0, а вот в назначении платежа укажем номер и дату постановления от инспекции. Также необходимо помнить, что КБК периодически меняются и перед оплатой лучше убедиться в правильности.

Как поступить при ошибке в КБК пени

1.Если в личном кабинете налогоплательщика вам пришло постановление об уплате пени от налоговой инспекции, необходимо в назначенный срок ее погасить

2.В случае ошибки в КБК по пене, платеж попадет не туда и налоговая может выставить постановление о блокировании счета, а также пеню с вас обязан будет списать банк, и пока деньги не попадут в ИФНС, счет будет работать либо частично или полностью заморожен

3.А вам придется идти в инспекцию и выяснять, куда попала ваша пеня, писать заявление на уточнение платежа

4.После чего чья пеня быстрее дойдет, тогда и будет отменено постановление о блокировании счетов

Как правило, неуплата пени не влечет под собой полную блокировку расчетного счета. Клиент как работал, так и может продолжать работать. Банк блокирует лишь ту сумму, которую ему необходимо пустить в погашение пени. Полная же блокировка происходит тогда, когда клиент должен крупную сумму денег.

Платежное поручение-2020: особо важные реквизиты

Заполнение платежного поручения по самому налогу либо по оплате пени требует внимательности и четкого указания всех строк. В случае допущения ошибки в том или ином поле, могут возникнуть проблемы с налоговой инспекцией, которая в скором будущем выставит вам пеню по просрочке.

К таким реквизитам относятся:

- номер счета Налоговой инспекции ;

- наименование банка получателя.

Ошибки в других реквизитах менее критичны, их можно исправить, написав заявление на уточнения платежа.

Ответы на распространенные вопросы

Можно ли заплатить пеню в кассе банка?

Налоговое законодательство не дает каких-либо ограничений по оплате налогов и пеней через кассы банка. Однако будет лучше, если уплатить ее со своего расчетного счета предприятия. Заполнив при этом платежное поручение с указанием всех необходимых реквизитов и граф. А именно, КБК по пене того налога, за который она начислена, ОКТМО района, где организация зарегистрирована , а также период и основание, платите вы по требованию либо самостоятельно.

Ответ: Пеня начисляется за каждый день с первого дня по просроченному платежу, ее размер составляет 1/300 от суммы, включая ставку Центробанка на день возникшей задолженности, а также количество дней, которое прошло. Если же налоговая незаконно выставила требование по пене, то вы можете обжаловать данный факт, а если ваш счет был блокирован из-за этого, то доказав свою правоту, вам должна будет ИФНС возместить пеню за те дни, пока ваш счет был нерабочим.

Платежное поручение УСН 6% за 2019 год

Все упрощенцы по итогам прошедшего года должны рассчитать и уплатить в бюджет налог. У организаций, работающих на УСН, срок уплаты приходится на конец 1 квартала, у ИП — на конец апреля. Рассмотрим, как составить платежное поручение на УСН «доходы» 2019.

Срок уплаты УСН за 2019 год

Срок уплаты упрощенного налога зависит от того, кто его перечисляет:

- до 31.03 — налог платят организации;

- до 30.04 — ИП.

Если крайний срок уплаты выпадает на праздничный или выходной день — он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Срок оплаты упрощенного налога за 2019 год на праздники и выходные не выпадает и перечисляется в бюджет:

- до 31.03.2020 — компаниями;

- до 30.04.2020 — индивидуальными предпринимателями.

Рассмотрим, в каком порядке производится заполнение платежного поручения УСН за 2019 год для объекта «доходы» (6%).

Образец платежного поручения УСН 6% за 2019 год

Заполняя платежку по упрощенному налогу за 2019 год, следует руководствоваться правилами, приведенными в Приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П.

Платежки на уплату годового УСН для ИП и организаций практически идентичны. Различие —лишь в некоторых реквизитах. Приведем пример платежного поручения УСН 2019 для ИП и компаний. Порядок заполнения платежки смотрите в таблице ниже.

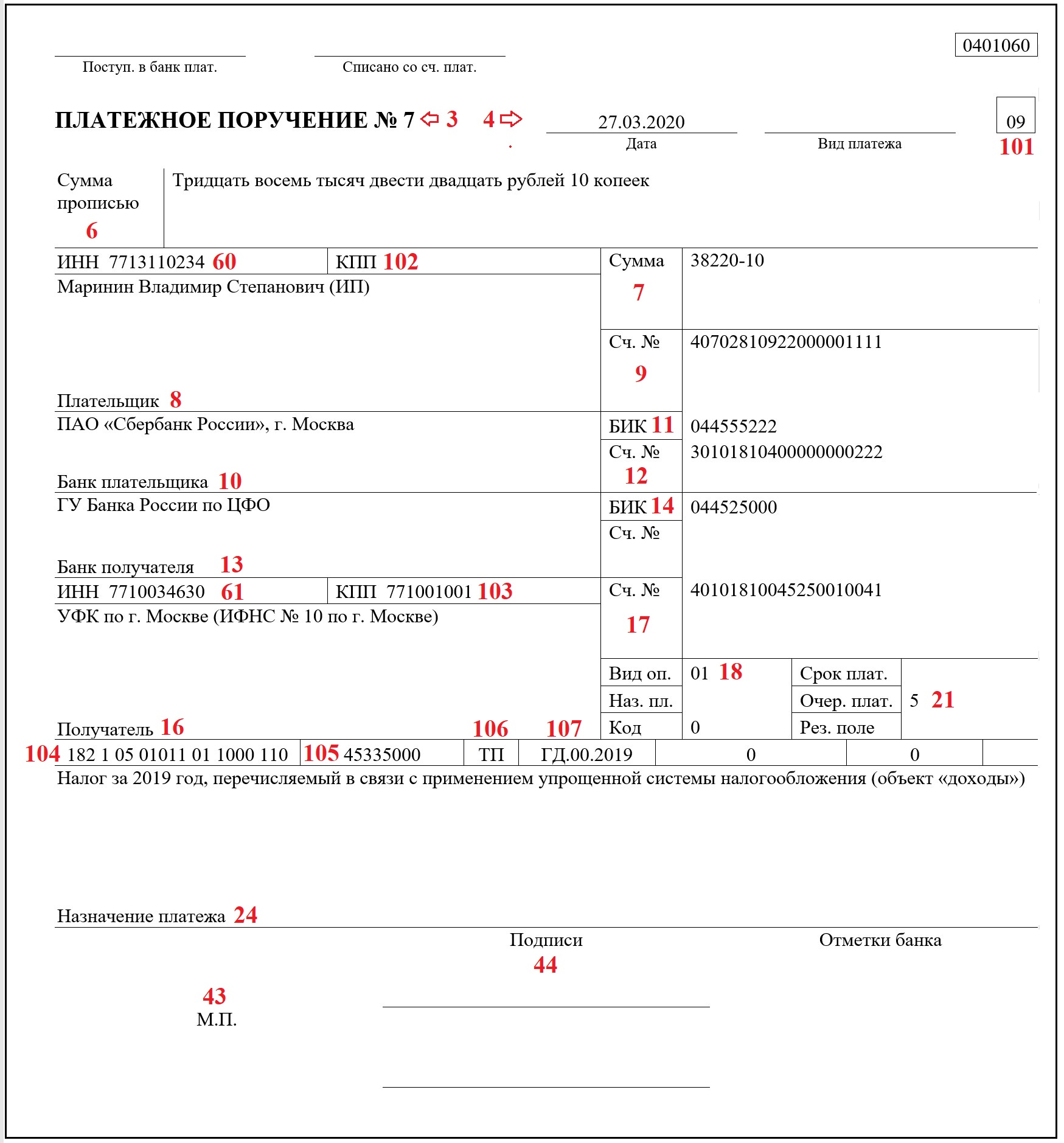

Образец платежного поручения УСН доходы для ИП

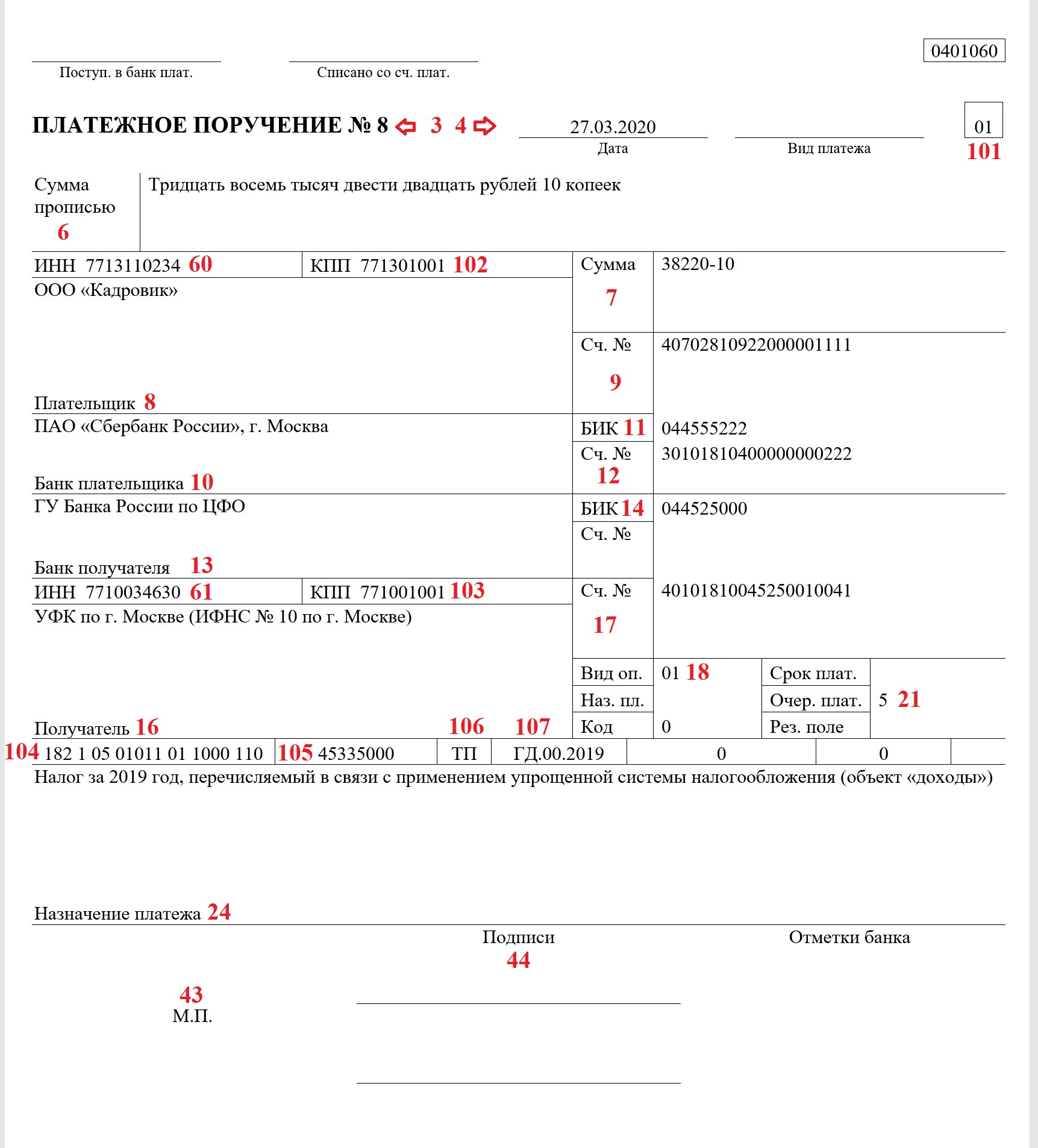

Образец платежного поручения УСН доходы 2019 для организаций

В таблице приведен порядок заполнения каждой строки платежного поручения:

Название реквизита

Примечание

Если платежное поручение формируется в электронном формате, номер внесется автоматически

- ДД.ММ.ГГГГ — если платежка составляется на бумаге. Например: «27.03.2020».

- ДДММГГГГ — если документ заполняется электронно. Например: «27032020»

- «01» — если налог платит компания;

- «09» — ИП

Круглую сумму можно записать несколькими способами:

- со знаком «равно» на конце: «38220=»;

- с нулями на конце: «38220-00»

- Организации указывают ИНН и КПП;

- ИП вносят только ИНН, поле с КПП они не заполняют или ставят в нем «0»

- организации платят налог по юрадресу;

- ИП — по месту регистрации

- своевременно (по итогам года) — «ТП»;

- погашается задолженность по налогу (без требования ИФНС) — «ЗД»;

- налог уплачивается по требованию, полученному из ИФНС — «ТР»;

- уплата налога происходит по акту налоговой проверки — «АП»

Платежное поручение по налогу УСН онлайн

Сформировать платежку на уплату УСН-налога можно также и на сайте ФНС РФ в специальном сервисе. Весь процесс не займет много времени: нужно лишь следовать подсказкам системы. При заполнении платежки онлайн потребуется указать следующие данные:

- Код ИФНС, в которую перечисляется платеж;

- ОКТМО по месту уплаты налога (можно внести только адрес, и система самостоятельно определит код);

- КБК;

- статус плательщика;

- статус и основание платежа, его сумму и налоговый период;

- реквизиты плательщика.

После внесения указанных сведений программа сформирует платежное поручение, которое можно распечатать для оплаты в отделении банка.

После внесения указанных сведений программа сформирует платежное поручение, которое можно распечатать для оплаты в отделении банка.

Подводим итоги

- Налог УСН за 2019 год уплачивается организациями до 31.03.2020, ИП — до 30.04.2020.

- КБК на уплату упрощенного налога в 2020 не изменился — 182 1 05 01011 01 1000 110.

- Сформировать платежное поручение на уплату налога можно на бумаге, электронно или на сайте ФНС в специальном сервисе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.