Назначение платежа усн

Назначение платежа по УСН за год

В 2017 году нужно будет уплатить налог по УСН за предыдущий год. Эту обязанность наряду с представлением соответствующей декларации организациям необходимо исполнить не позднее последнего числа первого весеннего месяца. В связи с этим у налогоплательщиков может возникнуть вопрос, какое назначение платежа по УСН за год следует отразить в платежном поручении при перечислении суммы этого налога. Рассмотрим на примерах этот вопрос для обоих облагаемых объектов: «доходы» и «доходы за минусом затрат».

Порядок уплаты УСН

Плательщик этого налога самостоятельно выбирает, из какого именно объекта им будет исчисляться налог – из выручки или из выручки за минусом затрат, перечень которых предусмотрен нормами НК РФ.

Сумма налога к уплате исчисляется плательщиком самостоятельно по итогам трех отчетных периодов и одного налогового.

В пункте 7 статьи 346.21 НК РФ отражены сроки уплаты УСН по соответствующему назначению платежа (т. е. авансов и налога).

Перечисление налога осуществляется в соответствии с кодами бюджетной классификации, приведенными в Приказе Минфина от 01.07.2013 N 65н.

Назначение платежа при уплате налога по УСН

Важно помнить, что кредитные организации исполняют поручения плательщиков с соблюдением определенного порядка.

Форма платежного поручения и его реквизиты отражены в Правилах, утвержденных Банком России 19.06.2012 (далее – Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1.

Согласно указанному пункту в этом поле платежного поручения отражаются назначение платежа и иные необходимые сведения.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П ). Это правило относится, в том числе, к назначению платежа по УСН в 2017 году.

Следовательно, для правильной идентификации платежа в указанном поле следует отразить, какой именно налоговый платеж (авансовый или иной) осуществляется, и период, за который он перечисляется.

Назначение платежа по объекту УСН «доходы»

Идентификация налога по применяемому плательщиком объекту обложения осуществляется не только по полю «назначение платежа», но и по коду бюджетной классификации, поэтому в поле 104 платежного поручения следует указать соответствующий КБК.

Назначению платежа по данному объекту соответствует КБК 182 1 05 01011 01 1000 110.

В поле «назначение платежа» при уплате УСН за 2016 год следует отразить следующую запись: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2016 год».

Назначение платежа УСН «доходы за минусом расходов»

Как уже было указано выше, для верной идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2017 году соответствует КБК 182 1 05 01021 01 1000 110.

Что же касается поля платежки «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2016 год».

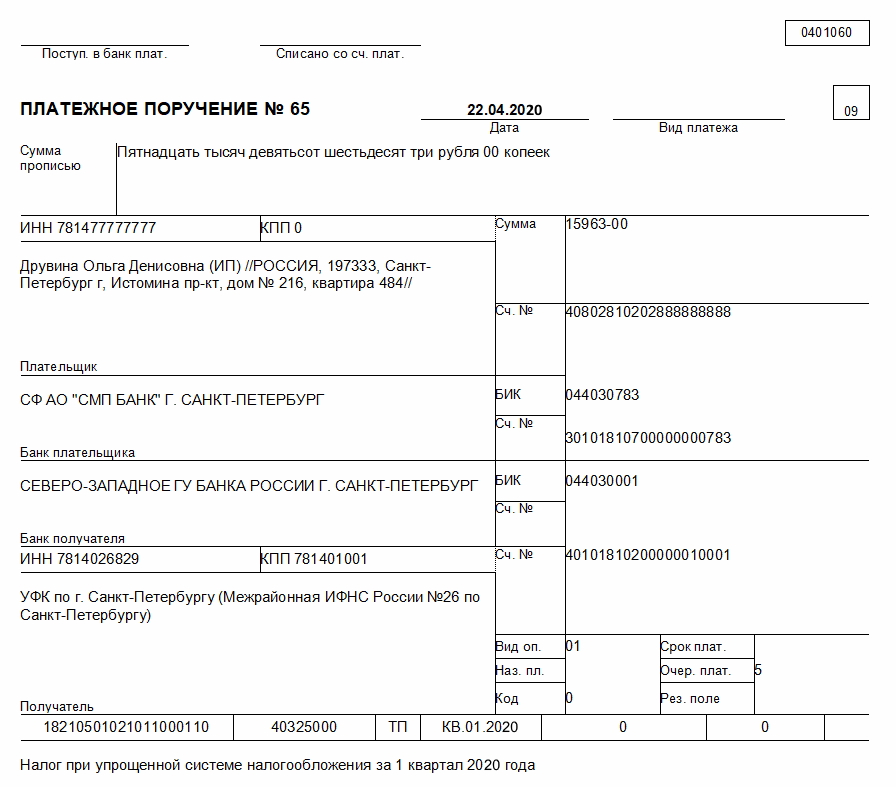

Платежка УСН «доходы минус расходы» 2019 (образец)

platezhka_usn_dohody_minus_rashody_2019_obrazec.jpg

Похожие публикации

О том, насколько важно правильно составить платежку УСН «доходы минус расходы» знает каждый бухгалтер, ведь результат ошибок – риск непоступления платежа в бюджет, образование недоимки и, как следствие, штрафы и пени.

В этом обзоре мы раскроем вопрос правильного заполнения платежного документа, приведем реквизиты для уплаты налога УСН «доходы минус расходы» 2019 г., а также детально рассмотрим показатели, которые используются при его формировании.

Платежи, производимые по УСН в 2019 году

Согласно действующим требованиям НК РФ, плательщики налога УСН «доходы минус расходы» осуществляют следующие платежи:

ежеквартальная уплата авансов по налогу (не позже 25 числа по окончании отчетного периода);

уплата налога по результатам года – сумма, исчисленная по итогам года, за вычетом уплаченных авансов;

или уплата минимального налога (1% от суммы доходов за год) — перечисляется в случае, если годовая сумма налога составила менее 1% от выручки «упрощенца».

Налог за год (или минимальный налог) необходимо перечислить в срок не позже 31 марта – организациям, 30 апреля – ИП.

Платежка УСН «доходы минус расходы» 2019: особенности заполнения

Актуальная форма платежного поручения утверждена Положением ЦБ РФ 19.06.2012 № 383-П (ред. от 11.10.2018).

platezhka_obrazec.jpg

Плательщиком УСН могут быть субъекты хозяйствования различного статуса – ИП или юрлица. Статус плательщика обозначается двузначным кодом-идентификатором, и проставляется в поле «101» платежного поручения. Так, юрлица обозначаются кодом «01», ИП – кодом «09».

В поле «8» платежки указывается наименование плательщика в соответствии с регистрационными документами. Для ИП указывают также и сведения о местонахождении (полный адрес) – ФИО и адрес записываются последовательно, без отдельного переноса на новую строку, однако обязательно должны быть разделены символом «//».

Еще одна особенность заполнения платежек, на которую следует обратить внимание – указание кода КПП. Это требование применительно исключительно к организациям (на ИП оно не распространяется), КПП указывается в поле «102» платежки.

Реквизиты УСН «доходы минус расходы» 2019, указываемые в платежке

Рассмотрим установленный порядок формирования платежки УСН «доходы минус расходы» в 2019 году более детально. Так:

в поле «18» – прописывается вид осуществляемой оплаты – «01»;

в поле «22» – при наличии требования фискального органа, указывается 20-значный код УИН, при отсутствии – ставится «0»;

в поле «24» – указывается какой платеж перечисляется – налог за год, минимальный налог или авансовый платеж (по соответствующему периоду);

в поле «101» – статус плательщика. Юридические лица вписывают код «01», ИП – код «09»;

в поле «104» – проставляется КБК, идентифицирующий вид платежа. КБК, указываемые при уплате УСН-налога «доходы минус расходы» в 2019 г.:

авансовый платеж, налог, минимальный налог – 18210501021011000110,

в поле «105» плательщик указывает код ОКТМО с учетом административно-территориальной подчиненности;

в поле «106» –при помощи аббревиатуры указывается вид платежа, который осуществляет плательщик:

«ТП» – платеж налога, аванса за текущий налоговый период,

«ТР» – указывается в случае, если плательщик погашает задолженность по налогу на основании выставленного налоговым органом требования;

«ЗД» – указывается при перечислении задолженности по налогу, погашаемой без требования фискальных служб;

в поле «107» указывается период (в формате квартала и года), за который производится оплата. Так, в 2019 году это будет:

налог по результатам 2018 года – «ГД.00.2018», 2019 – «ГД.00.2019);

при внесении авансовых платежей – значение «КВ.ZZ.2019», где «ZZ» – это порядковый номер квартала (01, 02, или 03);

в поле 108 – при наличии требования от фискальной службы, указывается его номер, при отсутствии – ставится значение «0»;

поле «109» заполняется с учетом следующих показателей:

при внесении платежей в авансовом порядке – ставится «0»,

при оплате налога – прописывается дата декларации, которая была подана в налоговую по результатам года,

если налоговый платеж осуществляется по требованию фискальной службы – указывается число, которым оно датировано.

Платежка УСН «доходы минус расходы» 2019: образец правильного заполнения

Чтобы вы могли сформировать корректный платежный документ и исключить неточности при его заполнении, предлагаем вам образец платежки УСН «доходы минус расходы» на 2019 год.

Право и жизнь

Назначение платежа усн 6 процентов 2020

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

Действует ли это требование для ИП, см. здесь.

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

Подробнее о применении установленных лимитов доходов читайте в статье «Ограничения по выручке при УСН в 2019 — 2020 годах».

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Упрощенную систему налогообложения (6 процентов) в 2019-2020 годах от УСН прошлых лет в плане общих принципов налогообложения ничто не отличает.

Ключевым изменением 2019 года является переход большинства упрощенцев на уплату страховых взносов по общим тарифам. Это изменение затронуло не только УСН 6%, но и доходно-расходную упрощенку со ставкой 15%. Пониженые тарифы остались лишь для небольшого числа плательщиков УСН.

Подробнее об этом важном изменении читайте в этой статье.

Что касается УСН 2020 года, то пока для нее никаких изменений нет и не планируется. Значит, можно продолжать работать по привычным правилам.

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

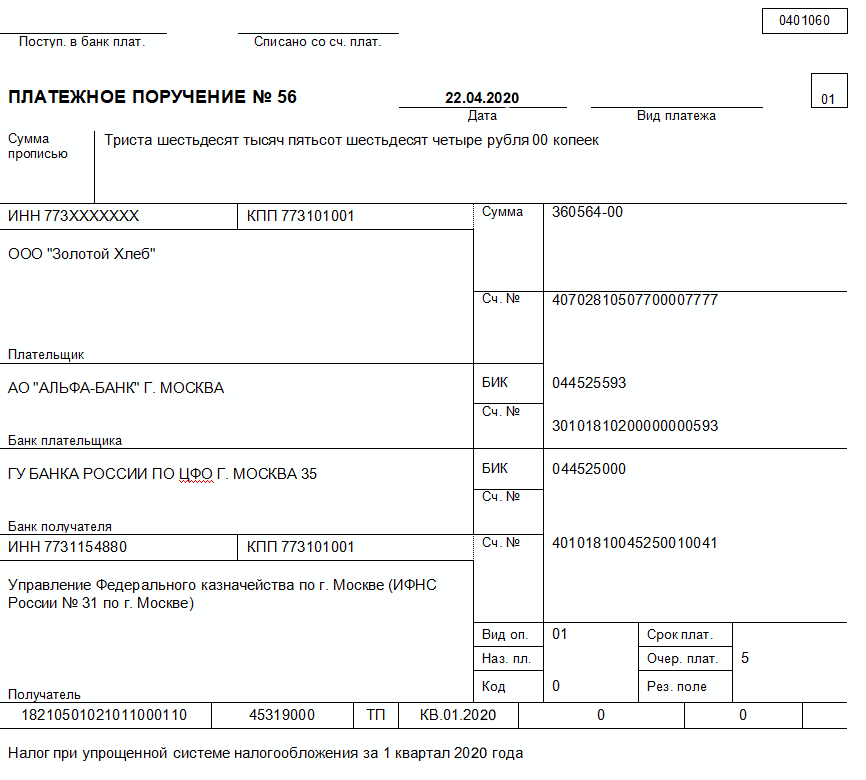

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

УСНО 6% и налог на имущество

Применение упрощенной системы налогообложения 6% не освобождает налогоплательщика от уплаты налога на имущество в отношении тех объектов недвижимости, базовая стоимость которых определена как кадастровая. Для ИП налогооблагаемым будет имущество, используемое в предпринимательской деятельности.

К таким объектам, в частности, относятся офисы (деловые центры либо помещения в них), торговые или административные центры, а также помещения для размещения объектов общественного питания или оказания бытовых услуг населению.

Подробнее об этих объектах читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

УСН 15% или упрощенка 6% — что выбрать?

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН — доходы минус расходы в 2020 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

- в части формы платежки, характеристик ее реквизитов и описания процедуры их заполнения — на положение Банка России от 19.06.2012 № 383-П;

- в отношении особенностей внесения данных в поля, правильность отражения информации в которых важна для бюджетных платежей, — на приказ Минфина России от 12.11.2013 № 107н.

О назначении полей платежки и правилах внесения данных в них читайте в материале «Основные поля платежного поручения в 2019 — 2020 годах (образец)».

Заполненный от имени налогоплательщика образец платежки для УСН — доходы минус расходы в отношении авансового платежа за первый отчетный период текущего года смотрите на нашем сайте.

Только что зарегистрированным налогоплательщикам всегда довольно трудно сориентироваться, что выгоднее — упрощенка 6% или 15%? В большинстве случаев выбор объекта налогообложения продиктован тем, какие обороты будут у упрощенца и какими видами деятельности он планирует заниматься.

Если доля затрат по деятельности на УСН значительна, выгоднее выбирать объект «доходы минус расходы» со ставкой 15%, в противном случае разумнее уплачивать налог с доходов по ставке 6%.

Также немаловажным является место ведения бизнеса, ведь многие субъекты РФ устанавливают льготные условия для упрощенцев, снижая налог для определенных категорий налогоплательщиков (либо для конкретных видов деятельности).

Подробнее о том, как рассчитывается УСН-налог при объекте «доходы», читайте в статье «Порядок расчета налога по УСН ”доходы” в 2019 — 2020 годах (6%)».

Итоги

Правила применения УСН с объектом «доходы» в 2019-2020 годах в целом соответствуют применявшимся ранее. Изменился лишь порядок исчисления страховых взносов. Прочие требования, ограничивающие применение упрощенки с основной ставкой 6%, остались неизменными.

Полный и бесплатный доступ к системе на 2 дня.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Инструкция по заполнению платежного поручения по фиксированному платежу в ПФР для ИП

Если вы открыли свой бизнес, подали заявление на выбранный режим налогообложения – в рассматриваемом случае это упрощёнка «Доходы» – то рано или поздно (а точнее, до 25 числа месяца следующего за каждым кварталом) вам предстоит оплатить налог, по выбранному вами спецрежиму. Давайте рассмотрим, как это правильно сделать, чтобы оплаченные суммы поступили куда нужно, и предприниматель не попал под пени и штрафы.

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2019 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря. Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу. Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа.

Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение. Сложного в этом ничего нет, главное иметь под рукой образец. Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

- поле 101 – статус плательщика – в нашем случае ИП – 09;

- поле 8 и 60 – наименование ИП и его ИНН. Если вы используете интернет-банк – то эти поля обычно всегда автоматически заполнены, так же как и поля 9, 10, 11, 12 несущие данные о вашем счёте;

- поле 7 – сумма оплачиваемого налога;

- поля 16,61 и 103 – наименование налогового органа, куда вы перечисляете платёж и поле 14-БИК банка получателя. Кор. счёт в поле 17 и наименование банка в поле 13 обычно заполняются программой, после введения вами БИК;

- поле 21 – очерёдность платежа – в данном случае «5» или «3», если оплата уже происходит по требованию из налоговой. Вообще правильность заполнения этого поля критична только в случае ,если на счету нет денег для проведения оплат, если средства есть, то все списания со счёта будут происходить в календарной последовательности;

- поле 104 – КБК налога, у УСН «Доходы» в 2019 году это 182 1 05 01011 01 1000 110. Обратите внимание, если вы оплачиваете штраф или пени по налогу, то у них будет свой персональный КБК.

- поле 105 – ОКАТО – это территориальный код, его можно узнать через специализированный сайты, например, http://classinform.ru/kod-okato-po-inn.html введя свой ИНН;

- поле 106 предложит вам выбор из нескольких вариантов. Если вы оплачиваете налог вовремя – ставьте «ТП». Если спохватились, обнаружили у себя задолженность и добровольно её гасите – «ЗД». Ну а если уже пришло требование от ИФНС – «ТР», остальные шесть значений встречаются значительно реже, и посмотреть их все можно непосредственно при заполнении графы;

- поле 107 выбираете «КВ» – квартал, дальше цифра от 01 до 04 – номер квартала соответственно, крайние четыре цифры – это год за который оплачиваете налог;

- поле 108 – дата документа – всегда равно 0, если перечисляется текущий платёж;

- поле 109 – номер документа требования об уплате налога. Аналогично полю 108 – если у вас своевременное перечисление – всегда «0»

- поле 24 – назначение платежа – где вы пишите практически то же самое, что до этого кодировали в полях 104-109, но словами.

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей. По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.