Наложенный платеж бухгалтерские проводки

Продажа наложенным платежом через ТК — документооборот в 1С8.3

bluuu сказал(-а): 06.04.2017 15:06

Продажа наложенным платежом через ТК — документооборот в 1С8.3

Добрый день!

1С:Предприятие 8.3 (8.3.6.2237)

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.43.173)

Не могу понять, как провести документами продажу розничному покупателю наложенным платежом через транспортную компанию. Нужна вся цепочка целиком.

Мои попытки:

ШАГ 1.

Завела ТК с договором комиссии, создаю реализацию: товары, услуги, комиссия.

ШАГ 2.

Создаю отчет комиссионера (агента) о продажах. И тут 2 варианта пути:

1. если в реализации получатель физ. лицо, тогда я не могу прицепить к отчету эту накладную.

2. если в реализации получатель ТК, то вроде бы все складывается, но при этом получается, что ТК — мой конечный покупатель, что в корне не верно.

И вообще, использование в данном случае комиссионных документов мне не кажется правильным, просто это едиственное, на что меня хватило.

Большая просьба подсказать, как делать правильно. Может я у себя под носом очевидное рассмотреть не могу.

bluuu сказал(-а): 06.04.2017 15:57

bluuu сказал(-а): 06.04.2017 19:06

bluuu сказал(-а): 06.04.2017 19:54

Назрел еще один вариант

Оформляем Отгрузку товара без перехода права собственности на физическое лицо. Долг висит на нем. По итогам месяца ТК предоставляет отчет, согласно которому мы проводим Реализацию отгруженных товаров опять таки по физ. лицу. Дальше этой же датой делаем корректировку долга — переносим долг физлица на ТК. А услуги ТК (доставка, смс-оповещение, вознаграждение) проводим актами от ТК.

Проблема этой схемы: мы выставляем покупателям доставку. И ее можно включить в Отгрузку товаров без перехода права собственности только как товар. И она повиснет как товар, и спишется в итоге как товар.

Хотя мне этот вариант нравится больше тем, что видно, кому ж мы все таки продали, а кому нет. И долг ТК получается реальный — он не сливается в общий поток всех отгрузок. Да, определенно этот вариант мне нравится больше.

Но он же тоже неправильный! а какой же правильный??

degna сказал(-а): 06.04.2017 20:22

bluuu сказал(-а): 06.04.2017 20:37

degna сказал(-а): 06.04.2017 20:45

у меня сейчас нет возможности проверить, помнится когда на основании реализации которая без права перехода собс. делается реализация . получается открытый документ и вроде как можно было бы в нем добавить на вкладке услуги

посмотрите пожж, может быть получится

degna сказал(-а): 06.04.2017 20:46

bluuu сказал(-а): 06.04.2017 20:55

degna сказал(-а): 06.04.2017 21:04

bluuu сказал(-а): 06.04.2017 21:18

bluuu сказал(-а): 07.04.2017 07:46

у меня сейчас нет возможности проверить, помнится когда на основании реализации которая без права перехода собс. делается реализация . получается открытый документ и вроде как можно было бы в нем добавить на вкладке услуги

посмотрите пожж, может быть получится

degna сказал(-а): 14.04.2017 19:56

это если делать на основании

может создавать как обычную реализацию там вкладка будет

возможно только придется проводки руками править в документе

agmotol сказал(-а): 15.04.2017 10:04

bluuu сказал(-а): 15.04.2017 23:24

это если делать на основании

может создавать как обычную реализацию там вкладка будет

возможно только придется проводки руками править в документе

bluuu сказал(-а): 15.04.2017 23:25

bluuu сказал(-а): 15.04.2017 23:49

Вопрос решился таки при помощи degna (спасибо!) и бухгалтера большой организации, где скорей всего все делают правильно (Галка, отдельное мерси)) Делаю так:

1. Отгрузка без перехода права собственности (45 сч, физик, дата отгрузки)

2. Реализация отгруженных товаров (62 сч, физик, дата акта от ТК, последний день месяца)

3. Оказание услуг за весь месяц махом, по доставке, в табличной части поименованы и расписаны все физики (62сч) — последним днем месяца.

4. Поступление услуг, Акт — от ТК на сумму оказанных за месяц услуг, 76 сч, последним днем месяца.

5. Корректировка задолженности, перенос задолженности от физика к ТК, последним днем месяца ( с 62 на 76)

6. Оплата от ТК — датой оплаты, 76сч.

Выглядит немного муторно, но на деле ничего, не страшно, жизнеспособная схема.

По ходу возник еще вопрос, как же быть, если заказ пролежал в ТК, а покупатель не пришел его получать, и заказ вернулся обратно. В этом случае все равно делаю Реализацию отгруженных товаров, и уже после этого на основании Отгрузки без перехода права собственности делаю возврат (без реализации возврат делать не дает).

Вобщем, наконец то уложилось в голове, можно работать)

Всем поучаствовавшим — большое спасибо! )

degna сказал(-а): 17.04.2017 22:42

bluuu сказал(-а): 03.05.2017 21:51

Анна S-Ko сказал(-а): 04.05.2017 19:48

Ставка сказал(-а): 04.07.2017 18:54

Вопрос решился таки при помощи degna (спасибо!) и бухгалтера большой организации, где скорей всего все делают правильно (Галка, отдельное мерси)) Делаю так:

1. Отгрузка без перехода права собственности (45 сч, физик, дата отгрузки)

2. Реализация отгруженных товаров (62 сч, физик, дата акта от ТК, последний день месяца)

3. Оказание услуг за весь месяц махом, по доставке, в табличной части поименованы и расписаны все физики (62сч) — последним днем месяца.

4. Поступление услуг, Акт — от ТК на сумму оказанных за месяц услуг, 76 сч, последним днем месяца.

5. Корректировка задолженности, перенос задолженности от физика к ТК, последним днем месяца ( с 62 на 76)

6. Оплата от ТК — датой оплаты, 76сч.

Выглядит немного муторно, но на деле ничего, не страшно, жизнеспособная схема.

По ходу возник еще вопрос, как же быть, если заказ пролежал в ТК, а покупатель не пришел его получать, и заказ вернулся обратно. В этом случае все равно делаю Реализацию отгруженных товаров, и уже после этого на основании Отгрузки без перехода права собственности делаю возврат (без реализации возврат делать не дает).

Вобщем, наконец то уложилось в голове, можно работать)

Всем поучаствовавшим — большое спасибо! )

Bazanova сказал(-а): 07.09.2017 08:10

Аноним сказал(-а): 22.11.2017 16:57

Вопрос решился таки при помощи degna (спасибо!) и бухгалтера большой организации, где скорей всего все делают правильно (Галка, отдельное мерси)) Делаю так:

1. Отгрузка без перехода права собственности (45 сч, физик, дата отгрузки)

2. Реализация отгруженных товаров (62 сч, физик, дата акта от ТК, последний день месяца)

3. Оказание услуг за весь месяц махом, по доставке, в табличной части поименованы и расписаны все физики (62сч) — последним днем месяца.

4. Поступление услуг, Акт — от ТК на сумму оказанных за месяц услуг, 76 сч, последним днем месяца.

5. Корректировка задолженности, перенос задолженности от физика к ТК, последним днем месяца ( с 62 на 76)

6. Оплата от ТК — датой оплаты, 76сч.

Выглядит немного муторно, но на деле ничего, не страшно, жизнеспособная схема.

По ходу возник еще вопрос, как же быть, если заказ пролежал в ТК, а покупатель не пришел его получать, и заказ вернулся обратно. В этом случае все равно делаю Реализацию отгруженных товаров, и уже после этого на основании Отгрузки без перехода права собственности делаю возврат (без реализации возврат делать не дает).

Вобщем, наконец то уложилось в голове, можно работать)

Всем поучаствовавшим — большое спасибо! )

Подскажите, пожалуйста, как в Вашу замечательную схему вписать вначале аванс от покупателя (оплата карточкой) и в конце ТК на р/с присылает сумму за минусом своей комиссии?

Бухгалтерский и налоговый учет интернет-магазина при приеме электронных платежей

Cash24 — это интернет-касса, которая поможет вам организовать на сайте прием платежей множеством способов – банковским картами, электронными деньгами, через платежные терминалы, смс-сообщения и др.

Суть в том, что деньги от клиентов поступают сначала платежному агрегатору, а затем он перечисляет их вам. За свои услуги агрегатор платежей берет комиссию, ее размер составляет несколько процентов и зависит от объема прошедших платежей и их видов.

В этой статье мы разберем, как происходит работа с Cash24 с точки зрения учета и уплаты налогов. Фактически все расчеты между вами и клиентами происходят через расчетный центр – АКБ «Военно-Промышленный Банк». Сотрудничество с ЗАО АКБ «ВПБ» происходит на основании присоединения к договору-оферте.

По итогам каждого месяца вам на электронную почту высылается информация о финансовых операциях от имени ЗАО АКБ «ВПБ», в которых отражается информация обо всех финансовых операциях за месяц.

Физическое лицо или ФИО?

Один из распространенных вопросов – при отражении получения денег от клиентов, продаж в бухгалтерском и налоговом учете обязательна ли детализация по каждому клиенту, т.е. указание ФИО, или можно просто указывать «физическое лицо»?

На самом деле ответ на этот вопрос не даст ни один нормативный документ. Допустим, на начальных этапах работы, вы еще можете отражать поступление от конкретного физического лица. Но на практике часто бывает, что число повторных клиентов минимально, они каждый раз новые. Заводить в вашей программе учета данные более чем по сотне физических лиц-клиентов, вряд ли разумно, это загромождает учет, и никак на сумму налогов не влияет.

Поэтому допускается указание просто «физическое лицо». А если вы регулярно принимаете оплату от одних и тех же ИП, организаций, то их, конечно, следует детализировать.

Признание дохода в налоговом учете

Один из вопросов, который возникает при работе с Cash24 – на какую дату признавать получение доходов? Поскольку ваш интернет-магазин может работать на общей или упрощенной системе налогообложения, то рассмотрим эти варианты отдельно.

1. Общая система налогообложения

В основном организациями на этом налоговом режиме применяется метод начисления. «Датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату» (ст.271 НК).

Реализация — передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу (п.1 ст.39).

Если иное не предусмотрено законом, иными правовыми актами или договором, договор розничной купли-продажи товара по образцам или договор розничной купли-продажи, заключенный дистанционным способом продажи товара, считается исполненным с момента доставки товара в место, указанное в таком договоре, а если место передачи товара таким договором не определено, с момента доставки товара по месту жительства покупателя-гражданина или месту нахождения покупателя — юридического лица (ст.497 ГК).

Поэтому, если иное не установлено договором, право собственности на товар переходит к покупателю в момент получения товара на почте, от транспортной компании, курьера. При этом момент оплаты роли не играет.

Однако вы можете в договоре прописать, что переход права собственности на товар определяется по моменту оплаты или на дату сдачи товара для отправки почтовой или транспортной организации. В этом случае и дата выручки будет соответствующая.

Датой реализации при продаже цифровых продуктов будет дата предоставления доступа покупателя к цифровому продукту (например, отправка письма покупателю со ссылками на скачивание, кодами доступа и т.п.).

2. Упрощенная система налогообложения

В этом случае вы используете кассовый метод признания доходов и расходов. «Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод)» (ст.346.17 НК).

Момент, когда покупатель переводит вам деньги в Cash24, признается «погашением задолженности иным способом». Покупатель исполнил свою обязанность по оплате, и денежные средства теперь принадлежат продавцу.

Поступление на ваш мерчант-аккаунт в банке денег от клиента может быть рассмотрен как «погашение задолженности иным способом». Клиент с вами уже расплатился, и эти деньги – уже ваши.

Все собранные за день платежи перечисляются общей суммой на ваш расчетный счет ежедневно. Перевод денег между счетами занимает некоторое время. Поэтому деньги, отправленные вам, например, во вторник, скорее всего, придут на ваш расчетный счет в среду. Клиенты могут сделать покупки в вашем магазине и на выходных – в субботу или воскресенье. Выручка за эти дни будет отправлена вам в понедельник, а получите вы ее во вторник.

В какой же день нужно отразить доход в налоговом учете? На упрощенной системе налогообложения вы отражаете полученную выручку в день поступления оплаты от покупателя на ваш мерчант-аккаунт, а не в тот день, когда деньги дошли до вашего расчетного счета.

На УСН в КУДиР может быть указана следующая формулировка: Получена оплата от физических лиц через расчетный центр ЗАО АКБ «Военно-Промышленный Банк».

Что считается доходом?

Какая сумма будет считаться вашим доходом – полученная от клиентов или поступившая вам на расчетный счет (за вычетом вознаграждения банка)? Ответ на этот вопрос, к счастью, однозначен.

Налогоплательщиками на ОСНО доходы от реализации определяются согласно ст.249 НК. В соответствии с п.1 ст.346.15 НК налогоплательщиками на УСН доходы от реализации определяются также по нормам ст.249, а внереализационные доходы – по нормам ст.250. При этом не учитываются доходы, указанные в ст. 251. В этой статье не предусмотрено уменьшение доходов на вознаграждение по договорам информационно-технологического взаимодействия.

Поэтому доходы продавцов (интернет-магазинов) не должны уменьшаться на сумму вознаграждения, удерживаемого банком из выручки от реализации, поступающей ему от покупателей товаров. В нашем случае доходом продавца является вся сумма выручки от реализации услуг, без уменьшения на сумму комиссий.

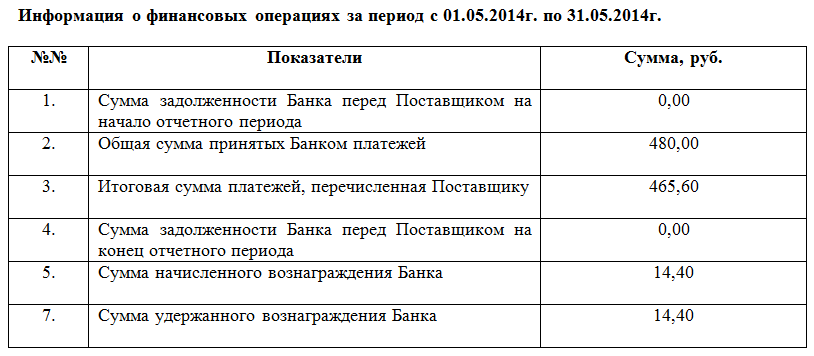

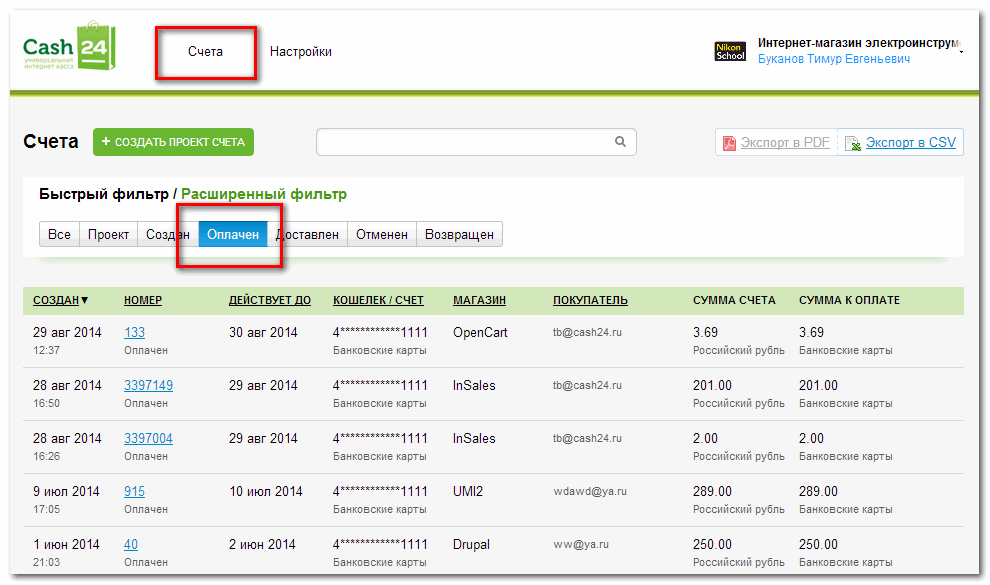

Таким образом, как на упрощенной, так и на общей системе налогообложения, в состав ваших доходов будет включена вся сумма, поступившая от клиентов. Вы можете видеть информацию об оплатах в личном кабинете.

![]()

![]()

На УСН с объектом «доходы – расходы» и на общей системе налогообложения вы имеете право признать в расходах вознаграждение банка (пп.24 п.1 ст.346.16 НК и пп.25 п.1 ст.246 НК РФ соответственно).

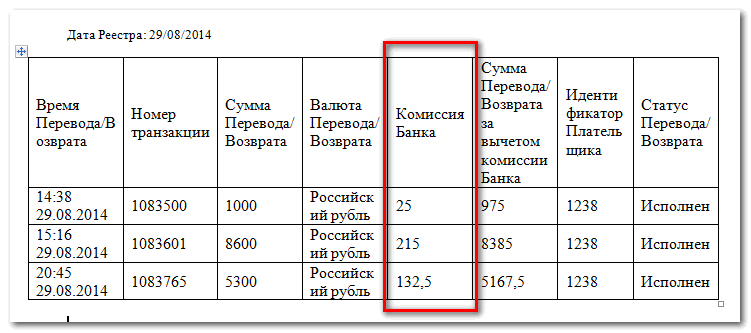

Сумма вознаграждения, удержанная банком, видна в Реестрах перевода денежных средств, которые предоставляются ежедневно в виде e-mail писем.

Бухгалтерские проводки

Для тех, кто ведет бухгалтерский учет, проводки могут быть такими (отражаем как посреднические отношения):

Дебет 62 – Кредит 90/1 – отражена выручка от продажи (на дату перехода права собственности к покупателю);

Д 76 «Расчеты с агентом по платежам Cash24» — К 62 — отражены поступившие от покупателей агенту платежи на основании акта (или отчета) агента,

Дебет 76 «Расчеты с посредником по клиентским платежам» — Кредит 62 — получена информация о финансовых операциях с указанием сумм поступивших оплат;

Дебет 51 — Кредит 76 «Расчеты с посредником по клиентским платежам» — поступили денежные средства от банка за вычетом вознаграждения;

Дебет 91/2 (44) — Кредит 76 «Расчеты с посредником по вознаграждению» — начислено вознаграждение банку.

Дебет 76 «Расчеты с посредником по вознаграждению» — Кредит 76 «Расчеты с посредником по клиентским платежам» — зачтена сумма посреднического вознаграждения в счет платежей, принятых банком от клиентов.

Способы приема оплаты от покупателей и оформления дохода в бухгалтерии

В этой статье мы рассмотрим способы приема оплаты от покупателей и оформления доходов в бухгалтерии. Рассмотрим приемы оплаты электронными деньгами и оплату пластиковой картой. Затем оплату наличными курьеру и применение кассовой техники. Также рассмотрим оплату наложенным платежом при отправке товара по почте курьеру.

Электронные деньги и оплата пластиковой картой

Способы онлайн — оплаты, безусловно, являются одними из самых удобных способов расчета. Все больше и больше они набирают популярность среди покупателей. При работе с электронными платежными системами, например, PayPal, Яндекс.Деньги, Qiwi и другими необходимо соблюдать Закон «О национальной платежной системе». Согласно этому Закону в предпринимательской деятельности можно использовать только корпоративный электронный кошелек. Отличие такого кошелька от обычного в том, что он заводится с реквизитами вашего предприятия. И пополнить кошелек, а также вывести деньги с него можете только через расчетный счет.

Электронный кошелек можно завести в любой электронной платежной системе, которая имеет право осуществлять такой перевод денег. Для того, чтобы завести электронный кошелек, вам необходимо пройти регистрацию на сайте электронной платежной системы. Затем подготовить документы для заключения договора, получить разрешение от электронной платежной системы и затем уже непосредственно заключать сам договор. После чего необходимо провести технические работы по настройке приема платежей.

Если вы желаете подключить несколько электронных платежных систем, то для заведения корпоративного электронного кошелька вам придется пройти эту регистрацию несколько раз. Но зато в таком случае вы сможете сэкономить на комиссии, потому что у агрегаторов платежей она, как правило, больше.

Теперь давайте рассмотрим ограничения. На электронном кошельке может находиться не более 100.000 рублей. В случае превышения лимита электронная платежная система перечислит вам денежные средства на расчетный счет без вашего распоряжения. И существует еще одно ограничение – расплачиваться с вами могут только физические лица. Потому что расчеты электронными деньгами между индивидуальными предпринимателями и организациями являются вне закона.

Помните, что с мая этого года уведомлять контролирующие органы об открытии счетов не нужно. Поэтому при открытии корпоративного электронного кошелька вам не придется сообщать в налоговую и фонды.

Отдельно следует выделить работу с WebMoney. Возможно, вы уже знаете, что формально эта электронная платежная система не попадает под закон «О национальной платежной системе». Расчетные единицы WebMoney не приравниваются к электронным деньгам, а являются имущественными правами. WebMoney предлагает один, более-менее легальный способ вывода денег на расчетный счет – регистрация расчетного автомата. Но, если разобраться в этой схеме поподробнее, то здесь возникают нюансы двойного налогообложения, если делать все по правилам. Поэтому c WebMoney лучше работать при помощи агрегатора платежей.

Основное преимущество агрегатора платежей в том, что у вас будет несколько способов приема оплаты в рамках одного договора. Кроме того, здесь нет ограничений со стороны законодательства. Вам не придется следить за несколькими электронными кошельками. У вас не будет электронного кошелька вообще, так как агрегатор платежей будет принимать оплату от ваших покупателей и сразу же будет перечислять вам на расчетный счет. За это преимущество, которое экономит время, агрегаторы платежей берут повышенную комиссию.

Что выгоднее будет для вашей фирмы, зависит от объемов транзакций и желаемых способов оплаты. Компании с большими оборотами скорее всего выгоднее будет подключиться напрямую к электронной платежной системе, так как затраты на разработку окупятся быстрее. Небольшим организациям скорее всего выгоднее будет подключиться к агрегатору платежей.

Теперь поговорим о налогообложении. В обоих случаях онлайн – платежи в доходах УСН нужно учитывать на дату оплаты покупателем, а не на дату когда вы получили денежные средства на расчетный счет. Суммой дохода будет являться сумма, которую перечислил клиент, без вычета комиссии агрегатора платежей либо электронной платежной системы. Если вы применяете УСН «Доходы за вычетом расходов», то сумму комиссии вы можете спокойно списать в расходы при расчете налога.

Также продумайте, чтобы ваш агрегатор платежей или электронная платежная система хотя бы ежемесячно предоставляли вам отчет о транзакциях и реестр платежей. Эти документы являются подтверждающими для учета доходов в налоге УСН. Онлайн-платежи в налоге УСН нужно учитывать на дату оплаты покупателем, а не на дату, когда вы получили денежные средства на расчетный счет. Суммой дохода будет являться сумма оплаты от клиента без вычета комиссии агрегатора платежей или электронной платежной системы.

В случае, если вы применяете УСН «Доходы минус расходы» сумму комиссии вы можете спокойно списать в расходы при расчете налога. Также продумайте, чтобы ваш платежный агрегатор или электронная платежная система предоставляли вам отчет о транзакциях и реестр платежей. Предусмотрите, чтобы эти документы предоставлялись как минимум раз в месяц. Эти документы являются подтверждающими для учета доходов в налоге УСН.

Оплата наличными курьеру и применение кассовой техники

Первое, о чем стоит рассказать про прием наличных денег – это приминение кассового аппарата и выдача покупателям кассового чека. К сожалению, при интернет-торговле законодательство не делает никаких исключений. Более того, если уж совсем серьезно подойти к вопросу, контролеров не устраивает кассовый чек, отпечатанный заранее. Позиция такова, что кассовый чек должен быть выбит в момент приема оплаты от покупателя, и время на чеке не должно отличаться более, чем на пять минут.

Если у вас есть договор на курьерское обслуживание, то это уже заботы сторонней курьерской службы. В случае, если вы организуете доставку товара своим собственным курьером, то вам необходимо позаботиться о переносном кассовом аппарате. В конце рабочего дня курьер должен сдать выручку в главную кассу. Вы должны оформить ее надлежащим образом. Совсем недавно в кассовой дисциплине произошли изменения. С 1 июня 2014 года индивидуальные предприниматели освобождаются от оформления приходных и расходных кассовых ордеров и ведения кассовой книги.

Таким образом, если у вас организация, вы должны на основании Z-отчета составить приходный кассовый ордер и сделать запись в кассовой книге на общую сумму дохода, которую курьер принял от ваших покупателей за этот рабочий день. Если вы индивидуальный предприниматель, то эти документы вам оформлять совсем не обязательно. Но, если вам так удобно вести учет в этих кассовых документах, то вы можете их использовать. Законодательство не запрещает это делать.

В плане кассовой дисциплины для индивидуальных предпринимателей и небольших организаций есть еще одно послабление. Теперь все индивидуальные предприниматели и организации с численностью сотрудников до 100 человек и суммой дохода не более 400 миллионов рублей в год могут не соблюдать лимит по кассе. То есть, теперь наличные денежные средства можно хранить в неограниченном количестве.

В случае, когда вы организуете доставку товара личным курьером, и ваш курьер принимает оплату наличными от покупателей, доход нужно учесть в налоге УСН в той сумме, в которой клиент заплатил вашему курьеру. Датой дохода будет являться дата получения денег от клиента.

В случае, если вы работаете со сторонней курьерской службой и у вас заключен договор на курьерское обслуживание, то здесь используются немного иные правила учета доходов в налоге УСН. Согласно договору, курьерская служба может работать от своего имени, либо от вашего имени. В том случае, если, согласно договору, курьерская служба работает от своего имени и принимает оплату от ваших клиентов, вам необходимо учесть доход в налоге УСН в той сумме, которую клиенты заплатили курьерской службе, без вычета комиссии курьерской службы. Датой дохода будет являться дата получения денег на расчетный счет от вашей курьерской службы. В случае, если, согласно договору, курьерская служба работает от вашего имени, то доход в налоге УСН также необходимо учесть в том размере, в котором клиенты заплатили, комиссию курьерской службы не вычитаем. Датой дохода будет считаться дата оплаты клиентами, а уже не дата, когда курьерская служба перечислила вам денежные средства на расчетный счет. И также, согласно договору, необходимо предусмотреть, чтобы курьерская служба как минимум ежемесячно предоставляла вам отчет о принятых платежах.

В случае, если вы применяете упрощенную систему налогообложения «Доходы за вычетом расходов», то комиссию курьерской службы вы также можете списать в расходы при расчете налога.

Оплата наложенным платежом при отправке товара по почте курьеру

Прежде всего, интернет-магазины применяют способ оплаты товара наложенным платежом и выбирают доставку товара по почте России. Помимо почтовых услуг, почта России возьмет комиссию за перевод денежных средств. При оплате наложенным платежом кассовый аппарат вам применять не придется. Клиент будет оплачивать товар непосредственно в отделении почты, и почта уже сама ему выдаст документ, подтверждающий оплату. Свой наложенный платеж вы сможете получить в отделении почты или на расчетный счет. В доходах УСН вам необходимо будет учесть сумму наложенного платежа без вычета комиссии почты. Датой дохода будет являться дата получения денежных средств на расчетный счет или дата получения денег в отделении почты.

Ну, и так же при применении УСН «Доходы минус расходы» расходы на почтовые услуги вы можете списать при расчете налога УСН.

И еще есть важное замечание. В случае, когда вы получаете наложенный платеж непосредственно в отделении почты России наличными денежными средствами, не забудьте правильно его оформить. Если у вас организация, вам обязательно на эту сумму необходимо оформить приходный кассовый ордер и сделать запись в кассовой книге. ИП, как я уже говорила, это делать необязательно.

Как получить наложенный платеж в кассу и на расчетный счет

В одной из мы обсудили, как интернет-магазинам и инфо-предпринимателям отправлять свои товары через почту наложенным платежом, какие нужны документы и как отразить продажу в бухгалтерском и налоговом учете. Сегодня в продолжение темы мы обсудим, как получить наложенный платеж, какими способами могут поступать денежные средства за проданные вами товары, и как это провести в учете.

В одной из мы обсудили, как интернет-магазинам и инфо-предпринимателям отправлять свои товары через почту наложенным платежом, какие нужны документы и как отразить продажу в бухгалтерском и налоговом учете. Сегодня в продолжение темы мы обсудим, как получить наложенный платеж, какими способами могут поступать денежные средства за проданные вами товары, и как это провести в учете.

Получение наличных на почте

Один из распространенных случаев – на почте получает деньги ИП. Если этот ИП ведет бухгалтерский учет, то проводки можно составить следующие:

Дебет 57 – Кредит 62 – получено извещение от почты

Дебет 50 – Кредит 57 – получены деньги на почте (квитанция о переводе)

Если деньги на почте получает подотчетное лицо, что чаще бывает в организациях, то проводки могут быть такими:

Дебет 57 – Кредит 62 – получено извещение от почты

Дебет 71 – Кредит 57 – выдано извещение подотчетному лицу, оформлена доверенность на получение

Дебет 50 – Кредит 71 – оприходованы деньги в кассу от подотчетного лица (составлен ПКО на основании квитанции о переводе)

Если используется кассовый метод признания доходов (например, на УСН), то при поступлении денег в кассу (на 50 счет) признается доход.

Использование ККТ

Если вы получаете выручку по наложенному платежу наличными в своем почтовом отделении, то возникает вопрос, надо ли использовать ККТ?

ККТ согласно закону №54-фз применяется при расчете покупателей наличными или с помощью пластиковых карт при продаже товаров, выполнении работ, оказании услуг (ст.5). Поэтому нужно выяснить, является ли получение денег через почту наличными расчетами.

Расчеты наличными с вашим покупателем осуществляете не вы, а ваш посредник – почта (платежный агент). При этом клиенту она выдает квитанцию о приеме денежных средств. Никаких наличных расчетов у вас непосредственно с вашим покупателем нет. А почтовые переводы не являются наличными расчетами.

Получение магазином денег от почты не связано с продажей товаров, выполнением работ или оказанием услуг. Магазин почте ничего не продавал, работы не выполнял, услуги не оказывал.

Поэтому использовать ККТ не нужно.

Как получить наложенный платеж на счет

Самый удобный вариант – получение выручки за товары, отправленные наложенным платежом, сразу на расчетный счет. Это происходит, если у вас заключен официальный договор с почтовым отделением или если договора нет, но в бланке наложенного платежа вы указываете расчетный счет ИП или организации.

Проводка здесь будет самая простая:

Дебет 51 – Кредит 62 – получена выручка за проданный товар на расчетный счет.

Если вы учитываете доходы по кассовому методу, то в день поступления выручки в налоговом учете вы признаете доход.

Если объемы поступлений у вас невелики, то, скорее всего, в назначении платежа вы увидите ФИО покупателя и РПО отправления. Если в день перечисляется оплата сразу от многих покупателей одним платежом, то детализацию поступлений (ФИО, адрес, сумма) в выписке банка вы не увидите.

Как увидеть детализацию перечислений:

1. Если у вас заключен договор с почтой на перечисление наложенного платежа, то в договоре или допсоглашении надо обговорить, каким образом будет доставляться расшифровка. Удобнее всего получать ее на электронную почту.

2. Если вы отправляете посылки без заключения договора, то дело обстоит сложнее. По умолчанию почта отправляет письма с расшифровками в адрес банка. Теоретически, вы можете их там забирать. Вероятность, что эти письма дойдут без потерь, не 100%. Можно попробовать договориться с почтой об изменении адреса для отправки расшифровок, чтобы письма приходили вам. Однако вам могут и отказать в этом.

Если вам нужна консультация по бухгалтерскому учету и налогообложению в вашем интернет-магазине, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .