Идентификатор платежа в квитанции

Код УИП в платёжке

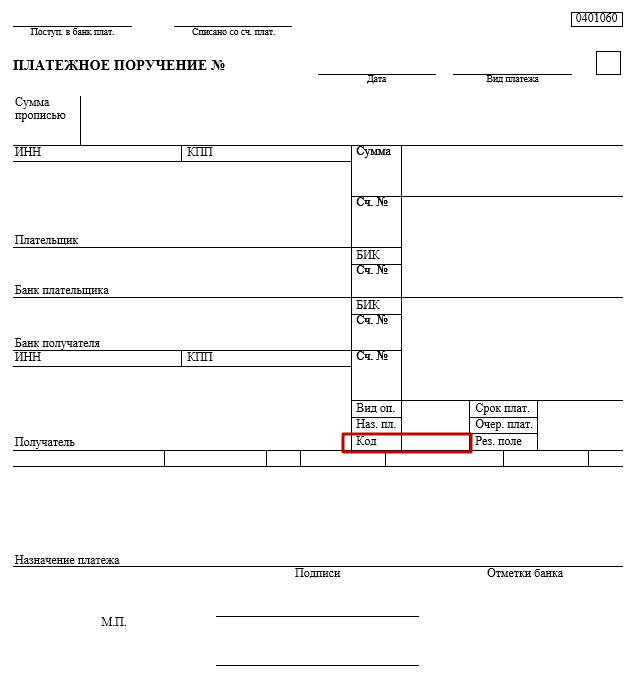

В соответствии с Положением 383-П, определяющим правила перевода денежных средств, банки производят платежи на основании распоряжений клиентов. Это могут быть платежные поручения и требования, инкассовые поручения, уведомления и т. д. Но основным средством безналичных расчетов с бюджетом и между контрагентами выступает платежное поручение. Содержание и форма этого документа должны соответствовать нормам законодательства и правилам банковского документооборота. Унифицированный бланк платежного поручения и его реквизиты утверждены тем же Положением 383-П Банка России. В частности, им установлено, что в поле 22 «Код» распоряжения на перечисление денежных средств необходимо указывать УИП. Что это такое в платежном поручении и для чего нужен этот реквизит, рассмотрим подробнее.

Понятие: что такое УИП в платёжке

УИП – это уникальный идентификатор платежа, который состоит из 20 или 25 цифр. Его используют для быстрого и правильного зачисления на счет поступившего платежа. Цифры этого кода говорят об администраторе платежа, типе платежа и документе, который обязывает его произвести. Следовательно, каждому платежу присваивают индивидуальный идентификатор. Но не всегда.

К сожалению, где взять с 2018 года УИП в платежном поручении действующее законодательство чётко не разъясняет. Хотя в определенных случаях проставление этого кода в платежном документе формально обязательно. Поэтому необходимо иметь представление о том, как узнать УИП. При этом законодательством не установлена обязанность плательщика самостоятельно выяснять значение УИП.

Данный код платежу присваивает получатель средств и затем сообщает его плательщику на основании договора. Банк, в котором у обязанного лица открыт счет, при его обслуживании проверяет наличие и правильность значения УИП в платежке. В некоторых ситуациях при неверном заполнении этого реквизита платеж может быть отклонен банком.

Когда нужно указывать уникальный идентификатор платежа

Случаи, когда проставление кода УИП в платежном поручении является обязательным, перечислены в упомянутом Положении о правилах денежных переводов № 383-П Банка России. В соответствии с этим документом, УИП вносят в платежку, если он уже присвоен получателем средств. А само присвоение платежу УИП возможно в 2-х случаях:

- Идентификатор присвоен платежу получателем средств, и он обязан сообщить эту информацию плательщику в соответствии с договором. В этом случае банк получателя на основании договора банковского обслуживания может контролировать правильность отражения УИП в распоряжении на перевод средств (например, при оплате госуслуг плательщику, в том числе и физлицу, для перечисления средств сообщают УИП).

- Когда обязанное лицо оплачивает взносы во внебюджетные фонды и налоги на основании выставленного требования об уплате. Код УИП отражен в требовании и обязателен к внесению в платежку.

Для таких групп налогоплательщиков, как индивидуальные предприниматели, адвокаты, нотариусы, руководители фермерских хозяйств и т. п. есть некоторые особенности при заполнении реквизита 22 платёжек. При переводе денежных сумм в бюджет в платежном поручении они указывают:

- либо свой ИНН в поле «ИНН плательщика»;

- либо УИП в поле «Код».

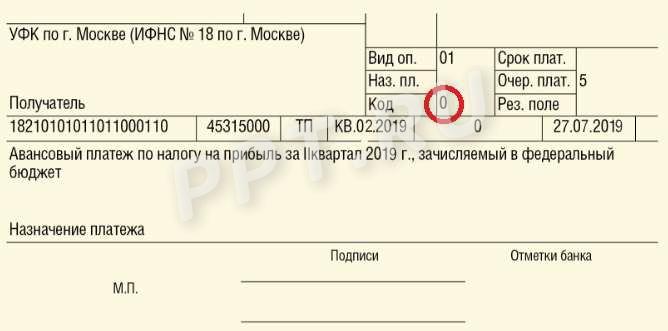

Если в документе проставлен ИНН, то в реквизите «Код» ставят ноль. Банки не вправе требовать в таких случаях одновременного заполнения обоих реквизитов, как это происходит в некоторых случаях. Разъяснения по данному вопросу приведены в письме ФНС № ЗН-4-1/6133 от 08 апреля 2016 года.

Что делать, если УИП указан неверно

Когда УИП в платежке проставлен неправильно, банк всё равно обязан выполнить платежное поручение клиента. Исключение составляют следующие случаи:

- когда счета получателя средств и плательщика открыты в одном и том же банке;

- когда счет, на который перечисляются денежные суммы, открыт с целью идентификации платежа.

В этих ситуациях банк обязанного лица после проверки всех реквизитов аннулирует платежку при отсутствии в ней УИП.

Если платежное поручение исполнено, а код указан неверно, может возникнуть проблема с идентификацией платежа. И тогда обязанность по оплате задолженности по налогу, взносам, а также пеням и/или штрафам будет считаться невыполненной. Плательщику может потребоваться время для идентификации и уточнения платежа. А это приведет к дополнительному начислению пеней.

Коды УИП и УИН в платежном поручении: как не допустить ошибки

Для начала нужно разобраться в значении аббревиатур, которые отличаются лишь одной буквой.

УИН — уникальный идентификатор начислений: набор цифр, применяемый при исполнении обязанности по уплате налогов, сборов и т.д. Используется в случае осуществления платежей в пользу госорганов.

УИП — уникальный идентификатор платежей, используемый для перечисления денег находящимся на госсодержании бюджетным учреждением, а также если контрагент — получатель платежа по своей инициативе этот код указал.

Разница заключается в том, что сведения об УИН предоставляются получателем средств, этот уникальный реквизит присваивается платежке непосредственно госорганом, которому будут переведены суммы. УИП помогает идентифицировать платеж среди других аналогичных перечислений, это именно идентификатор.

Такой реквизит, как уникальный идентификатор платежа (УИП), используется в том случае, если получатель средств — обычно это бюджетные организации — такой код указал. Его необходимо указывать в специальном поле платежного поручения под кодом 22. Как понять, что такое УИП в платежке, и где его взять? Смотреть, присвоил ли получатель средств платежу УИП. Если да, то оставить это поле пустым в платежке не получится: банк (как Сбербанк, так и любой другой) посчитает документ неверно заполненным и не пропустит его. Обязательное заполнение поля 22 кодом УИП предусмотрено правилами, утвержденными положением Банка России N 383-П. Если контрагент УИП не указал — поле 22 можно оставить пустым.

Другие правила действуют для УИН, изложенные в приложении N 2 к приказу Минфина N 107н. В соответствии с ним, если в требовании об оплате пеней УИН указан — он переносится в поле 22, если не указан — ставится 0.

Указывать это значение должны далеко не все плательщики. Подробные разъяснения по этому поводу ФСС России дал еще в 2014 году в письме от 21.02.2014 N 17-03-11/14-2337 . Кроме того, есть отдельные разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных сумм в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации». С тех пор в этом вопросе ничего не изменилось.

Код УИП или код УИН в платежке

УИН можно указать в платежном поручении только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 Указания Банка России от 15.07.2013 N 3025-У). То есть это не основной реквизит, как ИНН или номер счета, а дополнительный. При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, ни УИП, ни УИН не устанавливается. Но он обязательно есть при уплате недоимки, пени или штрафа, которое осуществляется по требованию органа Федеральной налоговой службы или Фонда социального страхования. Поэтому указать его можно только в том случае, когда его значение указано в запросе на осуществление уплаты по недоимке в виде требования, направленном в адрес организации или индивидуального предпринимателя.

Это значит, что код УИН присваивает налоговая инспекция или орган ФСС России. Самому плательщику взять это значение попросту неоткуда. Кодом УИН в извещении ФНС согласно форме №ПД (налоги) является индекс соответствующего документа. Это необходимо, чтобы налоговики могли быстро сопоставить свое требование с переводом, который был по нему сделан, и не отнесли сумму на другой платеж по этому же налогу или сбору, например, за текущий период. Итак, при заполнении платежки:

- если в требовании ФНС или ФСС есть УИН — ставим его значение;

- если в требовании ФНС нет УИН — ставим «0».

Когда поставить «0»

При заполнении платежных поручений по текущим платежам по налогам и взносам, при самостоятельном погашении недоимки (пени, штрафов) без требования ФНС в поле 22 «Код» необходимо ставить просто «0».

Также существуют другие получатели перечислений, которые имеют право формировать УИН для плательщиков:

- получатели средств, формирующие платежи, являющиеся источниками доходов бюджета РФ (это как раз ФНС, ФСС и другие подобные структуры);

- получатели средств, формирующие иные платежи, поступающие на счета федерального казначейства;

- счета за выполненные работы, оказанные услуги бюджетными и автономными учреждениями.

Когда указать код

Бывают ситуации, когда код УИП в поле 22 в платежном поручении 2020 будет иметь значение, отличное от нуля: если он был присвоен получателем средств. Такое присвоение может не касаться налогов и сборов, например, при оплате обязательств по контракту. Если вы все еще сомневаетесь, УИП — что это такое в платежном поручении, напомним, что в данном случае это просто идентификатор, например, если у получателя средств идет большой поток зачислений. Главное, проследить, чтобы в соответствии с условиями договора получатель средств заблаговременно сообщил плательщику эот номер. Это позволит избежать проблем с идентификацией перечисленных средств, которые могу попасть в невыясненные платежи.

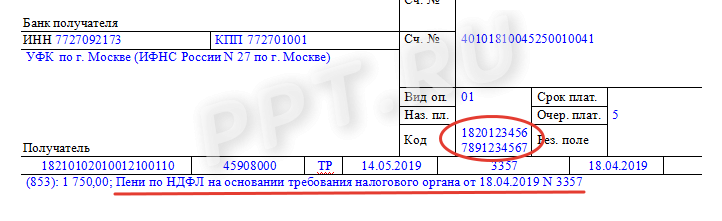

Если же вы получили требование от налоговой оплатить пени по налогам, то в нем должен быть указан код УИН — тогда платежка будет заполнена так:

Что делать, если была допущена ошибка?

Какие действия необходимо предпринять отправителю средств и их получателю, если указанный код оказался ошибочным или был не указан при необходимости? Очевидно, что банк не имеет возможности проверить введенное значение на корректность, поскольку не обладает нужной информацией. Он может только указать на незаполненное поле 22, если в нем не указан даже «0».

Платеж уйдет адресату даже с неправильным УИП. При самостоятельном выявлении такой ошибки следует обязательно и как можно быстрее проинформировать об этом получателя денег, особенно если речь идет о налоговой недоимке, уплаченной по требованию ФНС. В этом случае, скорее всего, придется писать заявление в государственную структуру с просьбой возврата или перенаправления денежных средств как ошибочно внесенных. Алгоритм возврата денег во всех ситуациях разный, он зависит от того, какое назначение имеет сам платеж. Например, если средства с некорректным кодом ушли на счет бюджетного или автономного учреждения, этот вопрос будет решить намного легче.

Гораздо проще происходит проверка УИП, если плательщик и получатель денег обслуживаются в одном банке. В таком случае кредитная организация может самостоятельно выявить ошибочное значение и не принять платежку к проведению. Однако в большинстве случаев, если УИП в платежном поручении указан неверно, банк плательщика обязан принять и исполнить поручение на перечисление денежных средств.

УИП: что это такое в платежном поручении

Платежное поручение предусматривает необходимость правильного заполнения всех строк формы этого документа. Без заполнения всех полей банк может не принять документ к исполнению. Как правило, у организаций не возникает вопросов по заполнению платежных поручений. Однако при уплате налоговых платежей следует знать следующее. Поле 22 платежного поручения предусматривает указание специального кода – так называемого кода УИП (УИН), который мы рассмотрим в статье.

Что такое УИП в платежке

Если мы обратимся к разъяснению того, чем же является указанный реквизит, то правильно он звучит так — уникальный идентификатор платежа (сокращенно УИП). Что это за реквизит и откуда его брать при заполнении платежного поручения, разберемся ниже.

Сначала нужно отметить, что указывать его нужно не всегда, а только в специально установленных случаях, определенных Банком России. Для этого необходимо обратиться к Положению N 383-П , которым регламентированы правила осуществления перевода денежных средств.

Так, УИП указывается в двух случаях:

- Первый – если он был присвоен получателем денежных средств и доведен до информации плательщика в соответствии с условиями договора. Соответственно, организация при осуществлении платежа будет знать его номер и как им пользоваться. Указанный вид расчета сделан для удобства организаций. Порядок его формирования и методика проверки банком при осуществлении платежа определяются Банком России;

- Второй – при перечислении налогов и взносов. Налогоплательщиков больше интересует порядок заполнения этого реквизита в случае уплаты налогов, ведь в этом случае он должен знать, где его найти при заполнении этого поля в платежном поручении.

Как узнать УИП

При уплате налогоплательщиками платежей в бюджетную систему РФ в ряде случаев также может потребоваться указать УИП. Однако до осуществления платежа такой идентификатор, как правило, будет известен налогоплательщику. Это связано с тем, что при осуществлении обычных платежей (налогов или авансовых платежей на основании самостоятельного расчета) этот реквизит указывать не требуется, точнее в строке необходимо указывать «0».

Налогоплательщику же будет известен указанный реквизит в том случае, если речь идет об уплате недоимки по налогу, а также пеней и штрафов по требованиям налогового органа, а не обычных платежей. Следовательно, при осуществлении платежей на основании требования налогового органа необходимо проверить, указан ли в документе универсальный идентификатор платежа. Если да, то именно его и нужно внести в строку 22 платежного поручения.

Соответственно, организация должна разграничивать обычные платежные поручения на уплату налога и те, которые она оплачивает по требованию налогового органа. Только во втором случае следует указать уникальный идентификатор платежа в платежном поручении, если он предусмотрен документами налогового органа, на основании которых производится уплата.

Если банк отказывается принимать платежку без указания УИП, можно отметить официальную позицию ведомства — Письмо ФНС России от 08.04.2016 N ЗН-4-1/6133@ . В нем указано, что организации достаточно указать свой ИНН, а в поле 22 соответственно оставить «0». В таком случае кредитная организация не вправе будет отказать в осуществлении перевода платежа.

Таким образом, только в том случае, если указание УИП является обязательным, этот реквизит необходимо включить в платежное поручение. Отметим, что он состоит из 20 или 25 цифр и необходим для идентификации соответствующего платежа в государственной системе. Если ошибиться в указанном реквизите, то имеется вероятность, что обязанность по уплате недоимки, пени или штрафа налогоплательщиком будет считаться неисполненной. В таком случае потребуется дополнительное время для выяснения платежа, возможно, начисление пеней будет продолжаться.

Короткое резюме

Резюмируя изложенное о том, где взять уникальный идентификатор платежа, можно отметить, что указывать его нужно налогоплательщику в том случае, если он известен. Если информация о нем отсутствует, то в рассматриваемом поле платежного поручения следует указать «0». Просто оставлять указанное поле без заполнения недопустимо, поскольку платеж может не пройти из-за требований банка.

Код УИН в платежном поручении 2020

Часто бухгалтеры задают вопрос: что такое код УИН в платежном поручении? Мы расскажем, для чего он предназначен, где его взять и в каких случаях указывать в платежках в 2020 году.

Что такое УИН в платежке

УИН — уникальный идентификатор начисления, состоящий из 20 или 25 цифр, которые не могут одновременно принимать значение «0». Код УИН иногда (но не всегда) указывается в платежках при перечислении налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

Для УИН предназначено поле платежного поручения с реквизитом 22, которое называется «Код». Это следует из Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утв. приказом Минфина России от 12.11.13 № 107н).

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Примечательно, что в приложении № 1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» реквизит 22 носит иное название — уникальный идентификатор платежа (УИП). Но это не должно смущать бухгалтера. На практике при переводе денег в бюджет в поле 22 ставится именно УИН.

Какой код УИН указывать организациям в платежных поручениях в 2020 году

Организации проставляют код УИН только в том случае, когда перечисляют в бюджет сумму, указанную в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа. Такое требование может прийти из налоговой инспекции. Фонды вправе начислять страхователям некоторые виды штрафов. Например, Пенсионный фонд может выставить требование об уплате штрафа за непредставление ежегодных сведений о стаже, а Фонд социального страхования — за нарушение срока или порядка сдачи 4-ФСС.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

В подобной ситуации бухгалтеру нужно сделать два простых шага.

- Определить, какой УИН значится в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа.

- Продублировать его в поле 22 платежки, которая оформляется в связи с исполнением требования.

Очень важно не ошибиться при переносе кода из требования в платежку. Неверное значение приведет к тому, что платеж не будет идентифицирован. Как следствие, задолженность организации не будет списана своевременно, что приведет к дальнейшему начислению пеней.

Иначе обстоит дело, если организация рассчитывает сумму платежа самостоятельно. Именно так бывает при уплате текущих налогов, сборов и взносов, величина которых обозначена в декларации, расчете или другом документе. Например, НДС по итогам квартала, налог на прибыль по итогам года, НДФЛ за месяц и проч. А в некоторых случаях организация сама считает недоимку за прошлые периоды и пени. Тогда уникальный идентификатор указывать не нужно.

ВНИМАНИЕ. Банк обязан принять и исполнить платежку без УИН, если юридическое лицо перечисляет текущие платежи по налогам или взносам, либо погашает недоимку, рассчитанную собственными силами. Главное, чтобы компания не забыла отразить свой ИНН.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Существует еще одна причина, по которой организация не отражает УИН. Это ситуация, когда требование об уплате получено, но уникального идентификатора начисления там нет. При таких обстоятельствах бухгалтер не в состоянии указать УИН в платежке.

УИН в платежке индивидуального предпринимателя

ИП, нотариусы, адвокаты и прочие «частники» вправе вносить в платежки один из двух реквизитов: либо ИНН, либо УИН. Это подчеркнула Федеральная налоговая служба в письме от 08.04.16 № ЗН-4-1/6133@.

- при перечислении сумм, указанных в требовании об уплате, у ИП есть два варианта: либо проставить УИН (продублировав его из требования) и не указывать ИНН, либо проставить ИНН и не указывать УИН;

- при перечислении сумм, рассчитанных самостоятельно, у ИП есть только один вариант: отобразить в платежке ИНН, поскольку уникальный идентификатор отсутствует.

Заполняйте платежки в веб-сервисе для ИП бесплатно

Заполняйте платежки в веб-сервисе для ИП бесплатно

Что указывать в поле 22

Поле платежного поручения 22 «Код» не может быть пустым. В нем необходимо указать уникальный идентификатор начисления, а при его отсутствии поставить ноль («0»). Платежка с незаполненным полем 22 оформлена неправильно, и банк ее не примет.

ВАЖНО. В задачи налогоплательщика не входит самостоятельное определение УИН для того или иного платежа. Этот код переносится из требования об уплате. Причем единого значения, которое применялось бы для всех налогов, сборов, взносов, пеней или санкций, не существует. Каждый код уникален.

Пример платежного поручения

Частное охранное предприятие ООО «ЧОП «ЧеКа» перечисляет в бюджет НДФЛ, удержанный из зарплаты сотрудников за январь 2020 года. Величина налога к уплате составляет 100 000 руб.

Поскольку платеж является текущим, бухгалтер не должен заполнять реквизит 22 «Код», указывая в нем УИН. Вместо этого он поставит здесь ноль («0»).

Если бы компания исполняла требование об уплате недоимки, пеней или штрафа, то бухгалтер проставил бы код УИН в платежном поручении 2020. Значение идентификатора он продублировал бы из соответствующего требования.

Обратите внимание: ошибок при заполнении платежки на уплату налога можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — УИН, КБК, данные получателя, коды для статуса плательщика — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.