Госпошлина очередность платежа 2020

Инструкция: как определить очередность платежа

Что такое очередность платежа

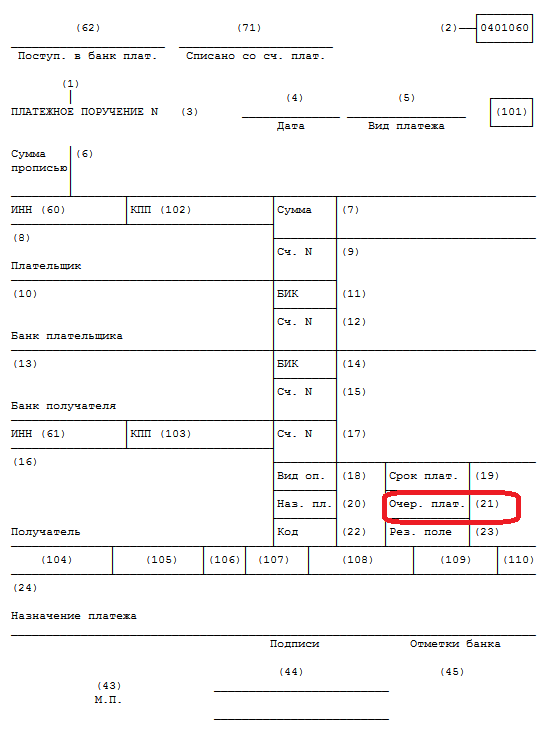

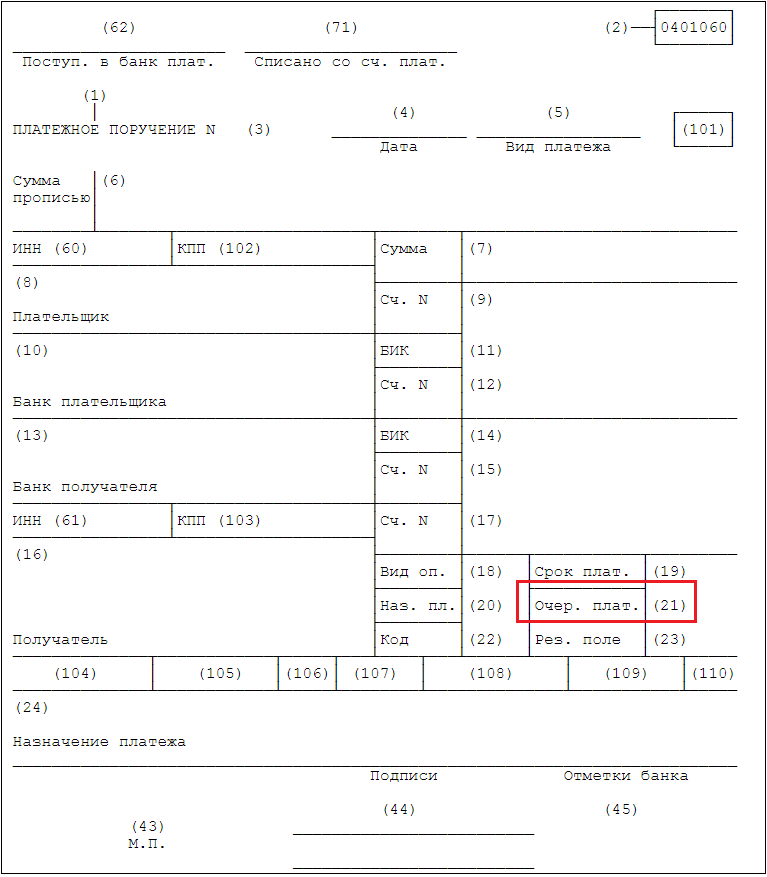

Очередность платежей в 2020 году указывает на порядок списания денежных средств со счета клиента в банке. Регламентируется на основании пункта 2 статьи 855 ГК РФ и Федерального закона № 345-ФЗ от 02.12.2013, внесшего изменения в ст. 855. Очередность платежа в платежном поручении в 2020 году обозначена кодом 21, то есть необходимый важный реквизит нужно проставить в 21 поле ПП.

Согласно действующему законодательству, банк должен перечислить денежные средства, направляемые в бюджет, в течение следующего дня после оформления документа на оплату (п. 2 ст. 60 НК РФ). В том случае, если у плательщика обнаружена нехватка денег на счете, сумма будет списана в соответствии с регламентом, который устанавливает ст. 855 ГК РФ. Очередность платежей в банке в 2020 году определяется в зависимости от того, добровольную или принудительную транзакцию совершает плательщик.

Как выбрать очередность для платежного поручения

Представим очередность платежа в платежке в виде таблицы, с которой вы можете ознакомиться на нашем сайте. В настоящее время ОП для поступлений денежных средств в банк предусматривает пять групп.

Таким образом, очередность платежа по заработной плате 2020 устанавливается как реквизит 3. Приоритет всегда имеют выплаты по алиментам (ОП-1). Если оплата налоговых сумм санкционируется самим плательщиком, то есть когда уплата производится добровольно, а не на основании уведомлений и распоряжений от налоговой инспекции, то очередность платежа (налоги 2020 года) будет определяться как группа 5.

Очередность платежей в платежном поручении в 2020 году для ключевых транзакций в бюджет будет следующей:

- НДФЛ, который уплачивается в срок за определенный период, — пятый реквизит.

- Налог на добавленную стоимость, уплачиваемый клиентом самостоятельно, — 5. Взыскание НДС — группа 3 (Письмо Минфина РФ № 02-03-11/1603 от 20.01.2014).

- Ежемесячные выплаты сотрудникам за проделанную работу — 3 (как для бизнеса, так и для НКО и бюджетных учреждений). Зарплата по исполнительным листам относится ко 2 группе. Материальная помощь, выплачиваемая работодателем по собственной инициативе, отмечается в ПП реквизитом 5.

- Страховые взносы, перечисляемые в положенный срок за определенный период, — 5.

- Поступление в бюджет — госпошлина — очередность платежа 2020 года относится к 5 группе.

- Штраф, уплачиваемый добровольно, проводится по реквизиту 5. Штраф, взыскиваемый по исполнительным документам, — 4.

- Дивиденды — реквизит 5.

Определим, как налогоплательщику правильно исполнять выплаты пени по требованиям от ИФНС. Несмотря на то, что уплата налоговых транзакций определяется ОП 3, пеня не входит ни в один указанный групповой раздел ОП. В данном случае исполнитель должен руководствоваться позицией Минфина РФ — при оплате пеней по налогам плательщик имеет право указывать ОП пятой группы.

Порядок взаиморасчетов при банкротстве

Очередность платежей при банкротстве определяется в соответствии с действующим законодательством, а именно 127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)». Сроки и порядок таких выплат определяется по решению судебных органов и напрямую зависит от финансового состояния обанкротившегося предприятия.

В процессе банкротства реквизит будет следующий:

- кредиторы первой очереди — физические лица, понесшие моральный ущерб;

- кредиторы второй очереди — сотрудники обанкротившейся организации, которым надлежит выплатить зарплату и пособия при увольнении;

- кредиторы третьей очереди — учреждения и конкурсные кредиторы, которым обеспечивается перевод обязательных сумм.

К первостепенным обязательствам относятся все текущие расходы, такие, как зарплата, выходные пособия, коммунальные и иные ежемесячные затраты, мероприятия по банкротству и оплата труда специалистов, задействованных в данных мероприятиях.

Второстепенные обязательства — это уплата очередных сумм.

Также предприятию необходимо удовлетворить внеочередные обязательства, возникающие у кредиторов после формирования реестра требований.

Очередность платежа в платежном поручении

Зачем указывать очередность платежа в платежке

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа отражается в поле 21.

Данный реквизит имеет цифровое значение. Формирование показателя устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ . Необходим этот реквизит для определения порядка списания при недостаточности денежных средств на счете для проведения всех перечислений согласно предъявленным платежным документам.

Возмещение вреда жизни или здоровью согласно исполнительным документам.

Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов).

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк осуществит списание денежных средств в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т. д.).

Очередность платежа по заработной плате 2020

При перечислении оплаты труда в текущем порядке в платежном поручении указывается третья очередность платежей в банке в 2020 году. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Кроме заработной платы, налоги и страховые взносы, взыскиваемые ФНС в принудительном порядке, также имеют очередность платежа 3, что значит, что при неуплате организацией налогов и страховых взносов налоговая инспекция получает преимущественное право на списание долгов перед остальными получателями денег четвертой и пятой очередей. При этом ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Они будут ставиться в очередь списания и списываться последовательно в календарном порядке поступления распоряжения в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество может приводить к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ . Поэтому сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Очередность налоговых платежей в 2020 году

Налоги и страховые взносы, уплачиваемые организацией своевременно, относятся к пятой очереди. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иная очередность платежа.

Налоги 2020 года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа могут быть взысканы со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов будет происходить в третью очередь.

Что значит очередность платежа 5

К этой очереди погашения относятся все перечисления, не отнесенные к 1-4 группам. К ним относятся оплата за товары, работы и услуги. Также для текущих перечислений налогов и сборов, в том числе, когда уплачивается госпошлина, очередность платежа 2020 пятая. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк будет производить их исполнение последовательно в календарном порядке. То есть действует правило: сначала будет оплачено то поручение, которое поступило ранее других.

Очередность платежей при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику также используется последовательная очередь выплат в погашение задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

Очередность платежей в 2020 году

ocherednost_platezhey_v_2020_godu.jpg

Похожие публикации

Очередность платежей – это обязательный для заполнения реквизит в платежном поручении. По сути, он определяет приоритет списания денег с банковского счета компаний, ИП или физлиц. В большинстве случаев банки выполняют платежные требования клиентов по мере их поступления. Но если на расчетном счете отсутствует нужная сумма, они будут проводиться в порядке, регламентированном ст. 855 ГК РФ.

Значения реквизита

На что влияет очередность платежа в поручениях? На основании этого реквизита банк будет определять, насколько срочным является данное перечисление и в каком порядке надо снимать денежные средства с расчетного счета. К примеру, если в поле № 21 платежки стоит «1» для банка это станет сигналом того, что на этот счет перечислить деньги надо в первую очередь.

Следует отметить, что если на счету налогоплательщика есть сумма, необходимая для погашения всех требований, указанная очередность платежа в платежном поручении практически ни на что не будет влиять. Банк перечислит денежные средства получателям по мере поступления платежных поручений в рамках операционного дня.

Но если неверно указать реквизит при отсутствии на счету денежных средств – такая ошибка может стать фатальной. Банк выполнит переводы, которые можно было бы отложить на некоторое время. А срочные отчисления так и останутся неисполненными. Из-за этого впоследствии могут возникнуть проблемы с контролирующими органами и контрагентами.

В каком нормативном документе надо искать расшифровку очередности платежей?

В платежном поручении очередность платежа в 2020 году следует определять в соответствии со ст. 855 ГК РФ. В ней указано следующее:

Если на банковском счету достаточно средств – списание осуществляется в том порядке, в котором платежки были получены от клиента.

Если средств недостаточно – списание происходит в определенной очередности. В п. 2 ст. 855 ГК РФ данная очередность подробно расписана.

Очередность платежей в 2020 году будет такой же, как и в 2019 году. Никаких новшеств в отношении этого реквизита принято не было. Последние изменения в редакцию ст. 855 ГК РФ были внесены законом от 26.07.2017 № 212-ФЗ. На сегодняшний день содержание статьи осталось без изменений.

Очередность платежей в платежном поручении: расшифровка

Очередность платежей в 2020 году рассмотрена в таблице ниже. Она включает 5 кодов, обозначающих порядок списания средств.

Примеры документов, по которым будет произведена оплата

Взыскание алиментов, возмещения вреда, причиненного жизни или здоровью другого человека

Выплата по исполнительным документам выходных пособий,

оплаты труда, вознаграждений авторам

Перечисление заработной платы лицам, работающим по трудовому договору.

Уплата налогов, сборов и страховых взносов по требованию контролирующих ведомств

Расчетная ведомость по начислению зарплаты

Удовлетворение других денежных требований по исполнительным документам

Все остальные платежи, в том числе и текущие налоговые платежи, уплата страхвзносов

Бухгалтерская справка по сумме налогов, подлежащих уплате, счет на перечисление аванса поставщику, и др.

Как правильно указать данный реквизит в платежке

Очередность платежа в платежном поручении указывают в поле «21». В бланке платежки оно так и называется «Очередность платежа». Это поле необходимо заполнять всегда, независимо от того, куда именно направляются деньги. Реквизит обозначается цифрой от 1 до 5.

Может ли сотрудник банка не принять платежное поручение если в нем неверно прописана очередность платежа? В письме Минфина России от 20.01.2014 г. 02-03-11/1603 указано, что наличие ошибки при указании данного реквизита не может стать причиной для отказа в приеме платежки. Если все же такая ситуация произошла, клиенту банка надо обратиться за разъяснением в Центробанк.

Что делать, если очередность проставлена неверно

Если на счете достаточно средств – клиент банка может не беспокоиться по поводу того, что реквизит указан неверно. В этом случае он не играет принципиальной роли. Но при ограниченной сумме средств на счете банк обязан проводить платежи в очередности, установленной действующим законодательством. Иначе проверяющие органы предъявят ему претензии и наложат санкции.

Если при указании реквизита была допущена ошибка, возможно два варианта развития событий:

Сотрудники финансовой организации свяжутся с лицом, заполнившим платежное поручение, и попросят его переделать документ.

Банк самостоятельно проведет платеж в соответствии с определенным законом порядком.

Какую очередность платежа указывать при уплате налогов, страховых взносов, пеней и штрафов

Очередность платежа для налогов в 2020 году обозначают двумя цифрами: «3» или «5». Для разных случаев значение реквизита будет отличаться:

значение «3» указывают для платежей, которые будут произведены по требованию ИФНС;

значение «5» в поле № 21 платежки прописывают, если налогоплательщик добровольно перечисляет налоги в бюджет.

Очередность платежа на перечисление страховых взносов определяется так же, как и очередность платежа по налогам. При уплате взносов в обычном порядке указывают «5». 5-я очередность указывается и при перечислении в бюджет госпошлин. А вот если денежные средства будут перечисляться по требованию налоговиков – в поле № 21 платежки надо указать «3».

У налогоплательщиков немало вопросов возникает по поводу того, какая очередность платежа должна быть указана в платежке при оплате пени и штрафных санкций? В ст. 855 ГК РФ отсутствует упоминание про штрафные санкции и пени. Поэтому при определении правильного реквизита надо учитывать те же правила, что и при уплате налогов: при проведении платежей по добровольному погашению штрафов и пеней в платежном поручении надо указывать только 5-ю очередь. При взыскании пеней и штрафов на основании требований налоговиков указывается очередь «3».

Очередность платежа в платежном поручении в 2020 году

Бланк платежного документа, принимаемого банком от плательщика в обработку, предусматривает отражение в нем такого реквизита, как очередность платежа. О том, для чего предназначен этот реквизит, когда и каким образом его следует указывать, — рассказываем в этой статье.

Что такое очередность платежа

Очередность оплаты отражает ту последовательность, в которой банк должен списать средства со счета плательщика при принятии в обработку сразу нескольких платежных документов. Значимы здесь 2 момента (ст. 855 ГК РФ):

- календарный порядок поступления документов;

- предназначение списываемых средств.

Второй момент начинает играть роль только в ситуациях недостатка средств, имеющихся у плательщика на счете (п. 2 ст. 855 ГК РФ). Календарная очередность действует во всех иных случаях, когда:

- речь идет о платежах, не требующих особой срочности в списании;

- выбор осуществляется среди платежей одной и той же очереди.

Всего существует 5 очередей списания (п. 2 ст. 855 ГК РФ), из которых к первым четырем отнесены платежи, имеющие приоритет перед всеми иными:

- по исполнительным документам на алименты или возмещение причиненного здоровью или жизни вреда — 1-я очередь;

- по исполнительным документам на погашение долгов по зарплате, выходным пособиям или авторским вознаграждениям — 2-я очередь;

- по перечислению текущей зарплаты и оплате имеющихся перед бюджетом долгов по налогам, сборам и страховым взносам на основании поручений органов контроля — 3-я очередь;

- по исполнительным документам на платежи других видов — 4-я очередь.

К 5-й очереди ГК РФ относит все прочие перечисления. В том числе сюда попадают и текущие налоговые платежи (п. 2 Письма Минфина России от 20.01.2014 № 02-03-11/1603).

Очередность платежа в платежном поручении

В стандартном бланке платежного поручения (его форма приведена в Приложении № 2 к Положению Банка России от 19.06.2012 № 383-П) для указания очередности отводится особое поле. На схеме, отражающей нумерацию полей этого документа (Приложение № 3 к Положению № 383-П), полю, выделенному для номера очереди, присвоен номер 21.

Кому и как указывать очередность платежа в 2020 году

Номер очередности в поле 21 следует приводить в виде цифры (Приложение № 1 к Положению № 383-П), соответствующей очередности, определенной по ст. 855 ГК РФ.

Обязательно ли ее указание? В Приложении № 1 к Положению № 383-П, посвященном этому реквизиту, есть информация о том, что в случаях, установленных Банком России, поле 21 может не заполняться. Перечень таких случаев приведен в п. 5.15 Положения Банка России от 06.07.2017 № 595-П:

- оформление Банком России или кредитной организацией распоряжения на перевод средств в обязательный резерв;

- создание Банком России документа на возврат средств из обязательного резерва.

Исключения из общего правила, позволяющие не указывать номер очереди платежа, касаются только ЦБ РФ и кредитных организаций. Для остальных плательщиков заполнение этого реквизита является обязательным.

Может ли банк не принять платежный документ с неверно указанной очередностью оплаты? Минфин России (п. 1 Письма от 20.01.2014 № 02-03-11/1603) указывает на то, что Положение № 383-П не предусматривает такого основания для отказа в исполнении платежа.

Подводим итоги

- Очередность платежа — один из реквизитов платежного поручения, для которого в бланке этого документа предусмотрено отдельное поле. Номер очереди в нем следует указать цифрой, а определить эту цифру нужно в соответствии с п. 2 ст. 855 ГК РФ.

- Заполнять поле, отражающее значение очередности, в платежном документе нужно всегда. Исключения из этого правила действуют только для Банка России и кредитных организаций и лишь в отношении некоторых осуществляемых ими платежей.

- Ошибка, допущенная при указании очереди платежа, не служит препятствием для принятия платежного документа к исполнению.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.