Авансовые платежи по экологии

Плата за НВОС: путеводитель по формулам расчета

Расчет платы за негативное воздействие на окружающую среду (далее — НВОС) — одна из самых непростых процедур в работе эколога, поэтому подход к ней должен быть максимально ответственным. Автор статьи проанализировала свежую редакцию Правил исчисления и взимания платы за НВОС и подготовила для читателей журнала интерактивную таблицу, которую удобно использовать для выбора формулы расчета платы.

Основные положения, регулирующие расчет платы за НВОС, установлены ст. 16–16.5 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (в ред. от 27.12.2019; далее — Федеральный закон № 7-ФЗ).

С 01.01.2020, конечно же, появились новшества, но основные моменты не затронуты:

• авансовые платежи вносятся лицами, обязанными вносить плату, за исключением субъектов малого и среднего предпринимательства (п. 4 ст. 16.4 Федерального закона № 7-ФЗ);

• срок внесения авансовых платежей — не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (кроме IV квартала) (п. 4 ст. 16.4 Федерального закона № 7-ФЗ);

• плата за НВОС, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1 марта года, следующего за отчетным периодом (п. 3 ст. 16.4 Федерального закона № 7-ФЗ).

Обратите внимание

Невнесение в установленные сроки платы за НВОС влечет наложение административного штрафа (ст. 8.41 Кодекса Российской Федерации об административных правонарушениях):

• на должностных лиц в размере от 3000 до 6000 руб.;

• на юридических лиц — от 50 000 до 100 000 руб.

Помимо административного штрафа несвоевременное или неполное внесение платы за НВОС, в т.ч. квартальных авансовых платежей, влечет за собой уплату пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 0,2 % за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, в т.ч. квартальных авансовых платежей, начиная со следующего дня после дня окончания соответствующего срока (п. 7 ст. 16.4 Федерального закона № 7-ФЗ).

Корректность исчисления платы за НВОС во многом зависит от внимательности:

• к фактическим показателям по видам НВОС за отчетный период (масса/объем выбросов/сбросов загрязняющих веществ, размещения отходов);

• к нормативно-правовой базе с методическими указаниями по расчету платы за НВОС.

Правила исчисления и взимания платы за негативное воздействие на окружающую среду (далее — Правила) утверждены Постановлением Правительства РФ от 03.03.2017 № 255 и с 01.01.2020 действуют в новой редакции — от 27.12.2019.

Правила выступают в качестве руководства по расчету платы за НВОС, направляя природопользователя к той или иной формуле в зависимости от условий расчета, однако замудренное изложение текста Правил в новой редакции может ввести в заблуждение. Некоторые вещи так и приходится додумывать, а на некоторые вопросы и вовсе нет ответа.

Автор статьи проанализировала Правила со всеми изменениями и подготовила для читателей журнала интерактивную таблицу, которую удобно использовать при расчете платы за НВОС.

На заметку

Интерактивную таблицу можно скачать, воспользовавшись услугой «Сервис форм». Код доступа опубликован в журнале.

В таблице используются следующие сокращения:

• ЗВ — загрязняющие вещества;

• ВРВ — временно разрешенные выбросы;

• ВРС — временно разрешенные сбросы;

• Декларация ОВОС — декларация о воздействии на окружающую среду;

• Документ об утверждении НООЛР — документ об утверждении нормативов образования отходов и лимитов на их размещение;

• КЭР — комплексное экологическое разрешение;

• НДВ — нормативы допустимых выбросов;

• НДС — нормативы допустимых сбросов;

• Отчет по ПЭК — отчет об организации и о результатах осуществления производственного экологического контроля;

• Отчетность по отходам — отчетность об образовании, утилизации, обезвреживании, о размещении отходов;

• отходы ТКО — твердые коммунальные отходы;

• отходы неТКО — отходы, не относящиеся к твердым коммунальным отходам.

Для упрощенного ориентирования по формулам можно дать условные наименования следующим пунктам по аналогии с пунктами Правил:

• 17 — выбросы/сбросы;

• 18 — отходы неТКО;

• 18(1) — ТКО;

• 18(2) — ТКО;

• 19 — выбросы/сбросы;

• 20 — отходы неТКО;

• 21 — выбросы/сбросы;

• 21(1) — выбросы/сбросы.

Как пользоваться интерактивной таблицей

Для простоты пользования таблицей в ней настроен фильтр (рис. 1), с помощью которого природопользователь может выбрать необходимую формулу исходя из:

• практического случая (наличия/отсутствия разрешительной документации, превышения/непревышения нормативов и др.).

При нажатии кнопки фильтра  в каждой из граф будет выпадать список с возможными вариантами выбора.

в каждой из граф будет выпадать список с возможными вариантами выбора.

Рекомендации по пользованию таблицей:

1. Поставьте фильтр по категории вашего объекта в соответствии с полученным свидетельством о постановке на государственный учет объектов, оказывающих НВОС: I, II, III.

2. Поставьте фильтр по виду НВОС, по которому вам необходимо рассчитать плату: выбросы, сбросы, отходы неТКО, отходы ТКО.

3. Внимательно изучите описанные случаи и выберите тот, условия которого подходят вам больше всего.

4. После определения конкретно вашего случая используйте формулу, указанную в графе «Номер пункта Правил с формулой».

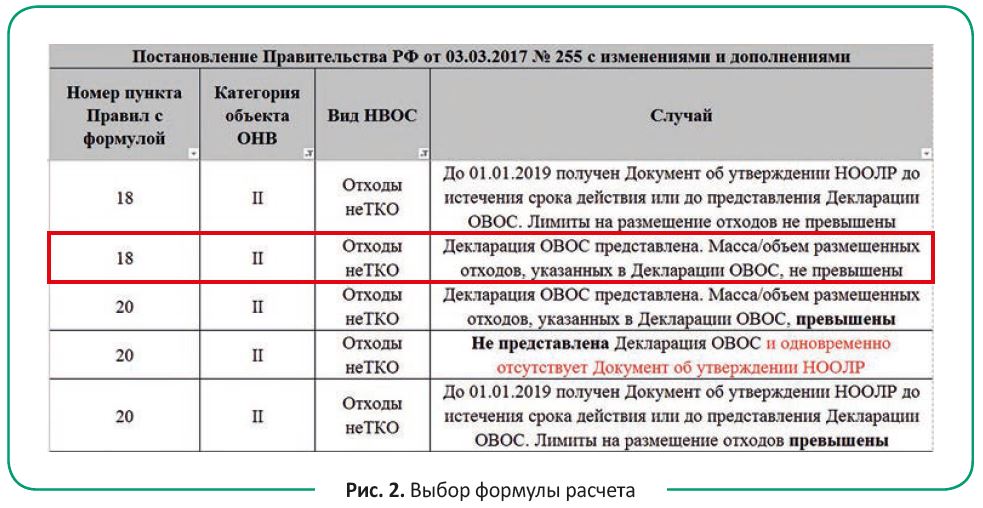

Рассмотрим выбор формулы расчета на примере абстрактного предприятия.

Например, нам необходимо рассчитать плату за отходы неТКО для объекта II категории. Декларация ОВОС представлена (предположим, с 01.01.2019), при этом масса/объем размещенных отходов в отчетном периоде не превысили массы/объема, указанных в Декларации ОВОС (рис. 2).

Результат: для описанного случая будет использована формула, указанная в п. 18 Правил.

Текст, выделенный красным цветом, — это положения, напрямую не прописанные в Правилах, но вытекающие из логики документа и законодательства в целом.

А.И. Эндеко, эксперт-эколог

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник эколога» № 2, 2020.

Расчет авансовых платежей за НВОС

Федеральный закон № 450-ФЗ от 27.12.2019

С 01.01.2020 способов расчета авансов по плате за негативное воздействие на окружающую среду стало больше – внесены поправки в закон об охране окружающей среды. Это позволит избежать переплат средств в бюджет, которые имели место.

Все фирмы и ИП, которые используют в своем бизнесе объекты, негативно влияющие на окружающую среду, должны за это платить. Данную сферу регулирует Федеральный закон от 10.01.2002 «Об охране окружающей среды» № 7-ФЗ (далее – Закон № 7-ФЗ).

Расчет платежа

Видами загрязнений, которые подпадают под плату за НВОС, являются (ст. 16 Закона № 7-ФЗ):

выбросы от стационарных источников;

сбросы в водные объекты;

хранение и захоронение отходов.

Общий порядок расчета платежей за НВОС закреплен в статье 16.3 Закона № 7-ФЗ. Плательщики рассчитывают их самостоятельно, используя:

данные, отражающие размер платежной базы по тому или иному загрязняющему химическому веществу либо отходу;

установленные ставки и коэффициенты.

Платежная база по веществам и отходам соответствует их объему (массе), попавшему в окружающую среду в рамках отчетного периода (п. 1 ст. 16.2 Закона № 7-ФЗ).

Ставки и коэффициенты для расчета платы за НВОС устанавливает Правительство РФ (п. 4 ст. 16.3 Закона № 7-ФЗ). В 2019 году применяли ставки, установленные для 2018 года, с коэффициентом 1,04 (Постановление Правительства от 29.06.2018 № 758). На 2020 ожидается коэффициент 1,08 к тем же ставкам.

Платежи за НВОС

Плату за негативное воздействие на окружающую среду (НВОС) перечисляют в бюджет (ст. 16.4 Закона № 7-ФЗ):

субъекты МСП — единовременно в сумме за отчетный год до 1 марта года, следующего за отчетным;

остальные плательщики — по итогам 1, 2 и 3 кварталов до 20 числа следующих за ними месяцев в виде авансовых платежей, а по итогам 4 квартала — до 1 марта следующего за отчетным года. Сумму определяют в виде разницы между годовой платой и авансовыми платежами.

Способы определения авансового платежа

До 01.01.2020 плательщикам был доступен один способ расчета квартальных авансовых платежей для каждого вида НВОС — в размере 1/4 суммы платы за НВОС, подлежащей уплате за прошлый год.

Такой порядок расчета авансовых платежей нередко приводил к переплатам в бюджет.

С 01.01.2020 лица, обязанные вносить плату за НВОС, вправе выбрать один из трех способов определения размера квартального авансового платежа для каждого вида НВОС, за которое взимается плата. 27.12.2019 года был принят Федеральный закон № 450-ФЗ, которым в статью 16.4 Федерального закона №7-ФЗ были внесены изменения. Теперь способов расчета авансового платежа три:

1/4 части суммы платы за НВОС, уплаченной за предыдущий год;

1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления;

сумма платы за НВОС, исчисленная за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

Выбранный способ определения квартального авансового платежа лица, обязанные вносить плату, указывают в составе декларации о плате за НВОС.

Сроки платежей за негативное воздействие на окружающую среду в 2020 такие:

28 февраля — плата за 2019 год;

20 апреля — авансовый платеж за I квартал 2020 г.;

20 июля — авансовый платеж за II квартал 2020 г.;

20 октября — авансовый платеж за III квартал 2020 г.;

1 марта 2021 года — плата за 2020 год.

Поделиться

Распечатать

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

Плата за негативное воздействие на окружающую среду в 2020 году

Согласно законодательству РФ, все организации и индивидуальные предприниматели, которые используют в своем бизнесе объекты, влияющие негативным образом на окружающую среду, должны за это платить. В этом материале будет рассмотрена плата за негативное воздействие на окружающую среду в 2020 году. Мы выясним, до какого числа и кому нужно внести плату за 2019 и 2020 год, а также нужно ли сдавать отчетность в Росприроднадзор.

Кто должен платить за загрязнение окружающей среды?

Обратите внимание, что плату за загрязнение окружающей среды в частных случаях называют экологическим сбором. Но это некорректное название, так как это два совершенно разных понятия. Экологический сбор должны платить только производители и импортеры товаров, подлежащих утилизации. В данной статье речь будет идти именно о плате за загрязнение окружающей среды в 2020 году.

Как уже упоминалось выше, платить за использование в своей предпринимательской деятельности объектов, влияющих негативным образом на окружающую среду, должны как организации, так и ИП. При этом обязанность по внесению платы возникает для всех бизнесменов, применяющих любую из систем налогообложения — УСН, ЕНВД, ПСН, ОСНО или ЕСХН.

Следует также учитывать, что обязанность уплачивать за загрязнение окружающей среды возникает независимо от того, находится ли данный объект в собственности, или нет. Именно поэтому плата за негативное воздействие на окружающую среду в 2020 году обязательна, в том числе, и для арендаторов — то есть лиц, которые эксплуатируют объект.

Также необходимо знать, что ИП и организации, которые используют объекты негативного влияния на окружающую среду, в обязательном порядке должны зарегистрироваться в территориальном отделении Росприроднадзора. Приказом Минприроды России от 23 декабря 2015 № 554 утверждена форма заявки по каждому такому объекту.

Кто не должен платить за загрязнение окружающей среды?

Естественно, что мусор, образуясь при всех видах деятельности и у организаций, и у ИП, загрязняет окружающую среду, и за это надо платить. В этом случае необходимо распределить ответственность за платежи, таким образом, чтобы избежать двойного обложения.

По общему правилу плата за мусор взимается при размещении отходов производства и потребления. И здесь важно понимать, что является размещением отходов, ведь в быту мы под размещением понимаем складирование отходов в обычные мусорные баки.

В конкретном случае под размещением отходов подразумевается не просто складирование отходов, а их содержание в специальных объектах для последующего захоронения, например, на специальных полигонах или свалках (ст. 1 Федерального закона от 24.06.98 № 89-ФЗ, далее — Закон № 89-ФЗ).

Следовательно, если ИП или организация просто выбрасывает офисный или торговый мусор в контейнер, стоящий на улице, а вывозит его уже организация с которой, заключен договор на вывоз и размещение мусора, то вносить сбор за окружающую среду в этом случае не надо.

Согласно, Постановления Правительства РФ от 12.06.2003 года № 344, плата производится только за размещение отходов производства и потребления. Т.е. обязанность по уплате сбора за загрязнение окружающей среды возлагается на организацию, занимающуюся вывозом и размещением мусора. Проследите, чтобы в договоре, заключенном с такой организацией было прописано, что право собственности на мусор переходит от вашей организации к ней.

Российское законодательство (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ ) предусматривает и категории организаций и ИП, которые не платят за загрязнение окружающей среды. Под действие закона попадают индивидуальные предприниматели и организации, которые ведут свою деятельность на объектах IV категории опасности, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и в окружающую среду и в поверхностные и подземные водные объекты, а также на земную поверхность;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество не более 10 тонн в год;

имеются только нестационарные источники выбросов загрязняющих веществ.

Понятие стационарного и нестационарного источника впервые было определено законодателем только в 2014 году (ФЗ № 219-ФЗ от 21.07.2014). Данным Законом были внесены изменения в 94-ФЗ «Об охране окружающей среды», являющегося основным законом, регулирующим вопросы платы за загрязнение окружающей среды.

В п. 1 появилось определение:

- стационарный источник — источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника;

- передвижной источник — транспортное средство, двигатель которого при его работе является источником выброса.

Также Закон № 219 ФЗ внес изменения в п. 1 ст. 16 Федерального закона № 7-ФЗ, в котором определено, что с 01.01.2016 г. плата за НВОС будет взиматься только за выбросы от стационарных источников.

Росприроднадзор присваивает определенные категории опасности при регистрации объектов в государственном реестре. То есть, если вам не известна категория опасности вашего объекта, то следует обратиться в Росприроднадзор с целью уточнения данных.

Обратите внимание, что экологический сбор и плата за загрязнение окружающей среды — это два разных платежа!

Тарифные ставки за загрязнение окружающей среды

Федеральная служба по надзору в сфере природопользования или Росприроднадзор на основании Постановления Правительства РФ от 29.12.2007 № 995 контролирует расчет платы за негативное воздействие на окружающую среду в 2020 году и ее своевременное перечисление в федеральный бюджет.

Обращаем ваше внимание, что старый порядок расчета платежа, начиная с 23 сентября 2016 года, перестал действовать (Постановление правительства РФ от 13 сентября 2016 г. № 913 отменило постановления от 19 ноября 2014 г. № 1219 и от 12 июня 2003 г. № 344, где содержались правила расчета).

Ставки за загрязнение окружающей среды на 2019 год утверждены Постановлением Правительства РФ от 13.09.2016 N 913 в последней редакции от 29.06.2018.

Тарифные ставки установлены в зависимости от категорий выбросов загрязняющих веществ:

- за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

- за размещение отходов производства и потребления по классу их опасности.

На 2020 год предлагается установить коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду.

Таблица «Тарифы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками в 2019-2020 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ для данной категории. Приведем наиболее часто встречающиеся в производстве. Ставки на 2019 год увеличены согласно вышеуказанного постановления на 1,04, по сравнению с 2018 годом.

На 2020 год, как было сказано выше, Правительство РФ планирует установить коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду. Но пока не будем торопиться, а подождем, когда выйдет Постановление правительства РФ с установлением коэффициента на 2020 год. Как только соответствующий нормативный акт будет опубликован, мы внесем изменения в эту страницу, представив точные ставки на 2020 год.

Пока, на начало 2020 года, Правительство не реализовало свои планы по созданию законодательного документа, действуют ставки, установленные на 2019 год.

Название загрязняющего вещества

Ставка в рублях (за тонну)

Новый порядок исчисления авансовых платежей

Читайте в мартовском выпуске журнала «Экология производства». Авторы: С. В. Губанова, О. А. Фильченкова, Минприроды России

В этом году рассчитывать авансовые платежи за негативное воздействие на окружающую среду можно тремя способами. Особенности каждого способа представлены в статье.

Плата за негативное воздействие на окружающую среду (НВОС), в том числе квартальные авансовые платежи, установлены ст. 16.4 Закона № 7-ФЗ. В эту статью Законом № 450-ФЗ внесены изменения, которые начали действовать с 1 января 2020 г.

ПЛАТА ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ В 2020 г.

Субъекты малого и среднего предпринимательства (МСП):

▸ исчисляют и вносят плату за 2019-й отчетный год в срок до 1 марта 2020 г.;

▸ в срок до 10 марта 2020 г. представляют декларацию о плате за НВОС за 2019 г.

Остальные плательщики (за исключением лиц, начинающих свою деятельность

в 2020 г.):

▸ исчисляют и вносят плату за 2019-й отчетный год в срок до 1 марта 2020 г.;

▸ в срок до 10 марта 2020 г. представляют декларацию о плате за НВОС за 2019 г.;

▸ вносят авансовый платеж до 20 апреля за I квартал 2020 г.;

▸ вносят авансовый платеж до 20 июля за II квартал 2020 г.;

▸ вносят авансовый платеж до 20 октября за III квартал 2020 г.

Лица, которые начинают осуществлять хозяйственную и (или) иную деятельность, оказывающую НВОС, в 2020 г., в течение этого года плату (включая авансовые платежи) не исчисляют и не вносят. Они должны будут заплатить за отчетный год в полном объеме не позднее 1 марта 2021 г.

Квартальные авансовые платежи вносятся в срок не позднее 20-го числа месяца, следующего за отчетным кварталом, то есть не позднее 20 апреля, 20 июля, 20 октября. За IV квартал платеж перечислять не нужно (вносится плата за НВОС в целом по итогам отчетного года).

Исходя из норм Закона № 450-ФЗ плательщики могут выбрать один из трех способов расчета размера авансовых платежей:

1) в размере одной четвертой части суммы платы за НВОС, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пп. 10−12.1 ст. 16.3 Закона № 7-ФЗ) за предыдущий год;

2) в размере одной четвертой части суммы платы за НВОС, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов (НДВ), нормативов допустимых сбросов (НДС), временно разрешенных выбросов (ВРВ), временно разрешенных сбросов (ВРС), лимитов на размещение отходов производства и потребления;

3) в размере, определенном путем умножения платежной базы, которая рассчитана на основе данных производственного экологического контроля (ПЭК) об объеме или о массе выбросов, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за НВОС с применением коэффициентов, установленных ст. 16.3 Закона № 7-ФЗ.

Способ определения размера квартального авансового платежа плательщиками может выбираться отдельно для каждого вида НВОС, за который взимается плата.

При этом выбранный способ расчета квартального платежа на будущий год (год, следующий за отчетным) необходимо указывать в декларации о плате, представляемой в территориальные органы Росприроднадзора по итогам отчетного года.

Рассмотрим каждый способ в отдельности по формулам, которые планируется включить в Правила исчисления и взимания платы (текст проекта постановления Правительства РФ размещен по ссылке: regulation.gov.ru/p/84 452).

Статья доступна только в полиграфической версии журнала. Получить и номер, и статью можно в отделе подписки.